海關風險監測指標體系的構建

2010-12-13 03:30:36黃亞妙

統計與決策 2010年22期

黃亞妙

(浙江大學 管理學院,杭州 310058)

海關風險監測指標體系的構建

黃亞妙

(浙江大學 管理學院,杭州 310058)

海關風險監管能力和效率之間存在沖突,為了有效提高海關風險監管效率,文章在大量問卷調查的基礎上,運用層次分析法(AHP法)研究海關對進出口企業的風險評估指標體系及分類管理,并建立相應輔助決策支持系統,形成可操作的進出口企業分類管理模型,促進海關管理整體效能的優化。

層次分析法(AHP法);企業系統風險;海關監管

0 引言

近年來,我國海關在對各類進出口企業的風險評估、分類管理等方面進行積極探索,并取得了一定成效。但是,仍然存在遺漏企業系統風險的重大因素以及風險指標賦值主觀、不盡科學等缺陷,影響了海關風險監管的有效性。為了提高海關監管效率,有效加強海關風險監控能力,需要對大量業務數據進行深層次的數據挖掘,找到其既定的模式和規律。即確立海關對進出口企業實施監管的風險監測指標體系,一并賦予各種指標相應的參數,據此計算出各類進出口企業的風險程度概率,在此基礎上,通過運用定量模型或專家評估,對企業作出A、B、C的分類評級。根據規定,對A類企業實施信任管理,給予最大限度通關便利;同時,集中有限人力、物力、財力重點稽查高風險的C類企業。

本文主要在大量調查問卷數據的基礎上,運用層次分析法(AHP法)研究企業系統風險評估指標體系,并提供相應的輔助決策支持系統對各類進出口企業進行風險評估和分類管理,以建立和完善海關的分類通關制度。

1 數據收集與處理

基礎數據是運用統計分析及建模所必需的,盡管海關系統現有數據能夠滿足部分需要,但仍缺乏進行企業風險分析所需的大量關鍵指標,如企業經濟效益、財務指標等等。在海關總署有關部門的協助下,采用發放問卷方式取得了數據。

企業系統風險盡管是企業通關風險的一個構成部分,但它本身也是一個復雜的風險系統。如何找出企業與進出口有關的風險因素(指標),是該問題的關鍵。在吸收基層海關業務人員的稽查經驗和現有研究成果(楊柳(2001),王薇(2002),孫琦(2003),盧金秋(2006))的基礎上,設計出調查問卷“進出口企業狀況調查表”。

調查表由企業主管海關填寫,并由企業主管海關給出A、B、C的初步評價,并且假定這種A、B、C的評價是正確的。

調查表由“企業進出口風險評估指標”和“企業內部風險評估指標”兩部分組成。

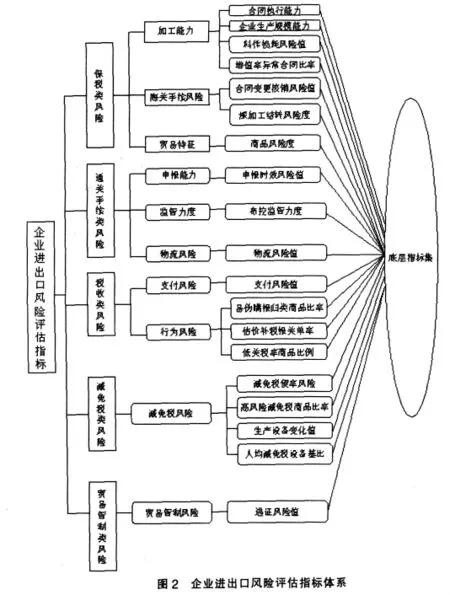

“進出口風險評估指標”按企業在海關辦理業務的領域劃分為保稅類風險、通關手續類風險、納稅類風險、減免稅類風險、貿易管制類風險共五大類風險。本調查表設計了涵蓋上述五大類指標涉及企業與進出口有關的風險因素。合計13個項目共85個指標。

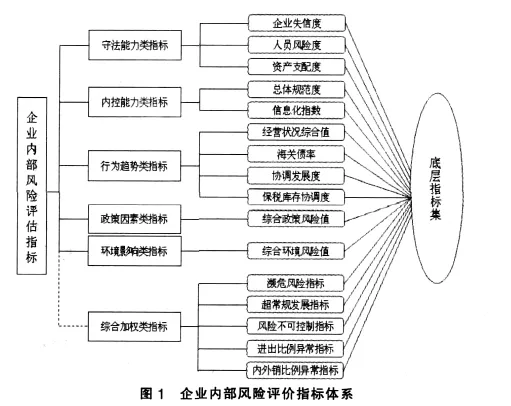

“企業內部風險評估指標”由評估類指標和條件型指標組成。評估類指標是按企業內部的風險因素劃分為守法能力類指標、內控能力類指標、行為趨勢類指標、政策因素類指標、環境影響類指標等五大類;條件型指標是根據海關已有的監管經驗,對某些評估類指標進行復合,形成風險指向更為明確的新指標,稱之為綜合加權指標。本調查表設計了涵蓋上述兩種類型的指標合計16個項目共46個指標。

總的來看,該調查表共計29個項目,131個指標,以上這些指標基本涵蓋了企業與進出口有關的風險因素,構成相對完整的企業系統風險指標體系。

鑒于我國企業走私違規現象具有區域高度集中的特征,東部經濟發達地帶每年海關查處走私、違規案件占全國的90%以上(根據文獻[18]有關資料整理計算)。因此,本研究將東部經濟帶劃分為南、中、北三大區域,在問卷發放中選擇代表三個地區的 A、B、C、D、E、F 六個海關。

2 樣本分析與處理

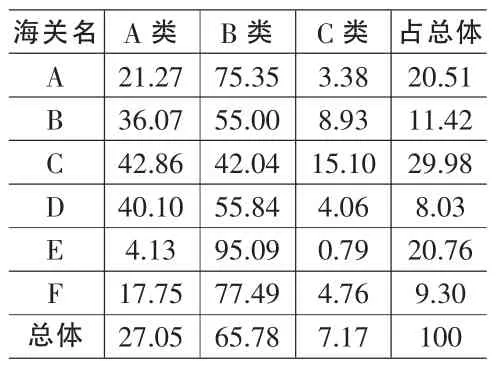

調查取得的樣本總數為2568個,經過對樣本進行初步審查,樣本總體上符合要求。但也發現了一些不合格的樣本,例如:多個企業共用一個海關注冊編碼、企業選擇項超出范圍等情況。存在以上情況的企業樣本共116個,這些樣本被剔除。因此,有效樣本總數為2452個。A、B、C類的比例構成如表1。

通過對調查的樣本進行審查發現,有的企業有走私、違規和偷漏稅款問題卻不是C類企業。經分析發現,由于有些海關對企業的分類是超前于調查表數據年而做出的。經修正后樣本的A、B、C比例構成情況是:A類企業占25%,B類企業占63%,C類企業占12%,從而使研究分析時所用樣本的 A、B、C構成比例大體合適。

表1 樣本比例構成(%)

3 確立指標體系

指標體系的確立分三個步驟:指標合成、層次分析法(AHP法)精選指標、確立最終指標。

表2 實際分析所用指標

3.1 指標合成

在調查問卷設計中,考慮到填寫方便,一共設計了131個指標。由于在建模分析中,定性指標的每一選項都要以0~1方式量化為指標,從而使計算、分析時所用指標的數量過大,這樣會造成計算量和計算時間的大量增加,同時也會使計算錯誤的幾率增加,使最終的建模精度受到影響。因而在建模分析前有必要對指標作一些適當的精簡或合并,以使指標更為精練。

結合海關工作實際情況,本研究的指標合成采取對“企業進出口風險評估指標”用復合指標進行建模,對“企業內部風險評估指標”用底層指標進行建模;同時對部分定性指標進行了合成,以及對個別定量指標進行了合并。被合成或合并的指標有:

(1)“企業進出口風險評估指標”由85個減少為15個復合指標加4個底層指標共19個指標。

(2)對3年的數據,利用平均加總的辦法進行了合成,個別數據,利用直接加總的辦法進行了合成。合成以后,由21項指標變為18項指標。

(3)舍棄不用的指標有2個。舍棄的原因是該指標不能提供有用信息,舍棄原則是:當某一指標所有樣本取值相同時,剔除該指標;定性指標中,當某一選項在所有樣本無反應時取消該選擇項。例如,所有企業都沒有拖欠海關稅款,因而企業拖欠海關稅款額指標就被舍棄。

這樣,經過合成以后,131個調查指標合成為60個基本指標作為進一步建模用(表2),簡化了分析與計算。

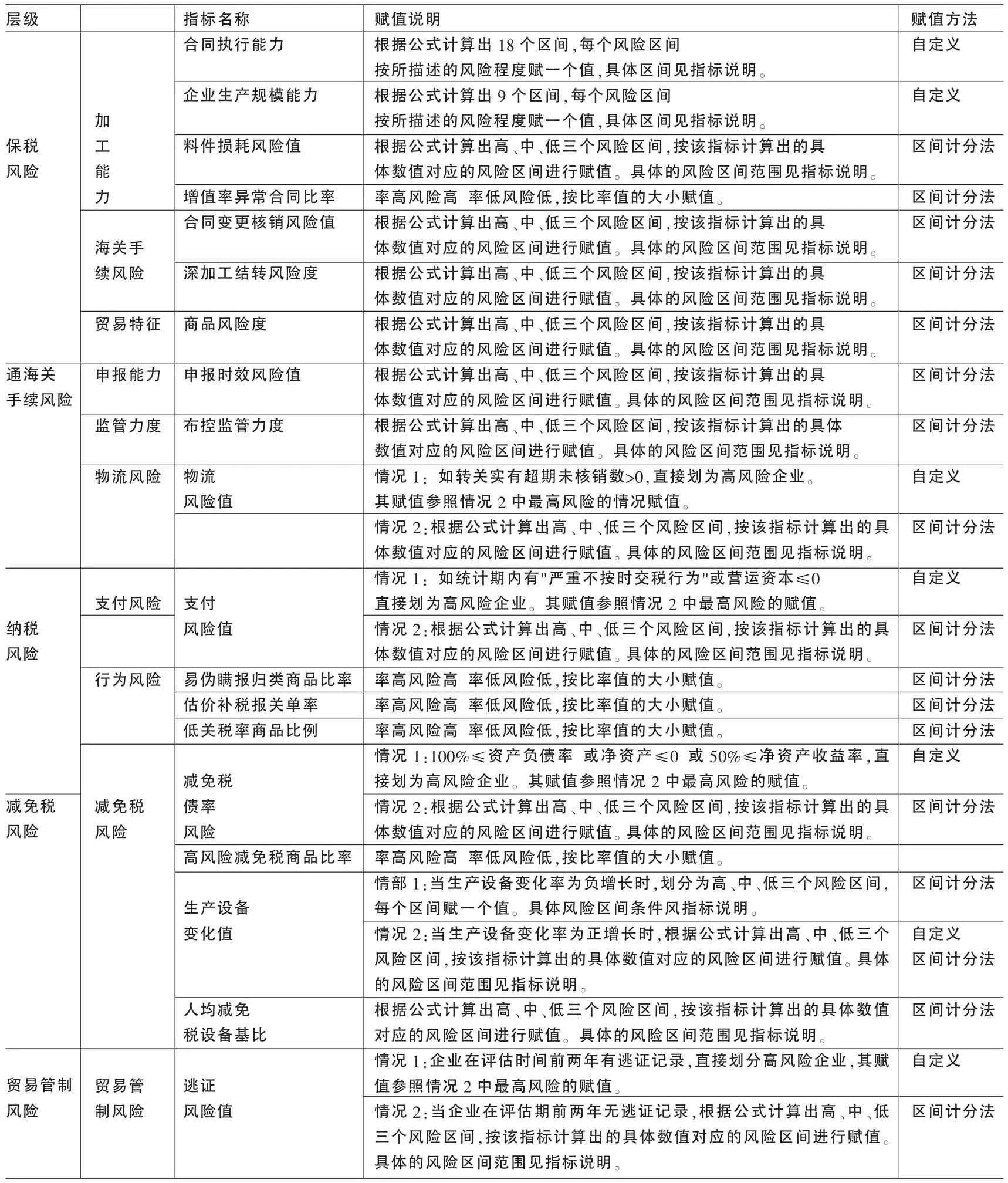

表3 進出口風險評估指標賦值參考表

3.2 層次分析法(AHP法)精選指標

為了減少指標之間的相關性,以及進一步精減合成后的60個指標,對指標進行篩選是必要的。

3.2.1 指標賦值

按照上述層次分析法(AHP法)指標賦值方法對兩種評估指標分別進行賦值,其中“企業進出口風險評估指標”根據各類指標定義和說明,結合表3《進出口風險評估指標賦值參考表》對所選指標進行賦值。

同時,企業內部風險評估類指標權重按照守法能力、內控能力、行為趨勢、環境影響、政策因素的順序從高到低排列。

3.2.2 確立指標體系

上述60個指標的賦值和權重確定后,再運用綜合加權法計算得出各指標的總評估值,并對所有指標按總評估值大小進行排序,這樣,可以根據不同的需要,選取排在前面的若干個指標對企業整體風險水平進行分類,并可通過多方案指標組合的綜合比較分析,達到進一步精簡各地區模型所用評價指標的目的,以滿足實際可操作的需要。

4 企業分類管理輔助支持系統

4.1 企業風險評估及分類

企業進出口風險水平分為兩個層次,第一層是按風險指標總評估值大小對企業整體風險水平進行分類。可以按某種方式(如按正態分布或等分區間劃分),將所有評估企業分為高、中、低三類風險水平企業。第二層在企業整體風險水平確定后,按高、中、低三類風險水平確定通關手續類風險、保稅類風險、減免稅類風險、貿易管制類風險、納稅類風險五大類風險水平。

被評估的特定企業如果是未年審型企業、無進出口型企業、非貿型企業,則不參與內部風險評估。也即只有貿易型企業或生產型企業才可以參與內部風險評估。對于可以進行內部風險評估的企業,采用層次分析法得出該企業的進出口風險綜合評估值,最后再根據綜合加權指標對層次分析法的評估結果進行調整。

4.2 輔助支持系統

以前面給出的分析系統數據庫模型為基礎,連接相關的模型,可以建立進出口企業分類管理決策支持系統(具體建模方法較為復雜,需借助專業分析工具):

首先要建立數據庫,本文采用抽樣調查的方法。但在具體做時,真正的困難卻是真實數據的獲取。

當初次建立模型時,所納入的指標可能很多,各指標值相差也很大,可能相互間存在相關關系,就需要對指標進行篩選,將那些對所研究問題相關度大的指標納入最終的指標體系中,避免由于過多指標所帶來的計算困難及由于引入不相關變量所引起的誤差。

在進出口企業定量分析模型中,本文提供了層次分析法模型,具體應用時可調整參數以達到滿意的建模效果。

對任意進出口企業的分類與風險概率的計算,本文提供了有效的方案。并且設計了閥值,主要是考慮到各地方海關劃分A、B、C類企業有一定比例限制。這樣,通過對閥值的不同設置,可以達到該地區三類企業的比例,從而給決策者提供了一定的余地。在具體應用時可根據需要設置閥值。

表4 統一模型指標體系

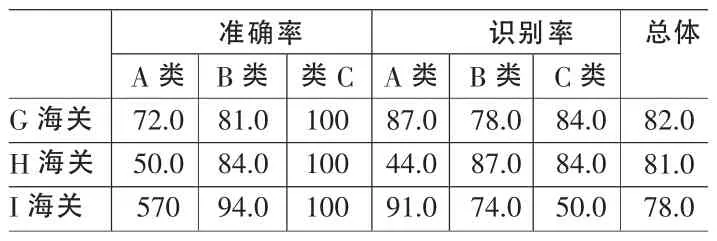

表5 驗證結果 (單位:%)

5 結論和啟示

5.1 模型驗證結果

層次分析法模型給出以后,筆者通過多方案指標組合的綜合比較發現,按指標總評估值大小用前34個指標(表4)所建的模型,其綜合效果最好。這樣,根據既保證高準確率又壓縮指標的原則,筆者決定根據前34個指標并另選了3家海關進行了驗證,其總體準確率、結構識別率如表5。

這一驗證結果(即80%的總體準確率、識別率)表明:層次分析法模型是科學的、可行的。

5.2 從研究方面看模型的準確性

(1)本研究采用調查問卷方式取得數據,而且是在假定數據本身是100%準確的前提下。而實際上,通過調查問卷方式所取得的數據,其準確率不可能是100%。因此,調查數據本身的準確率直接影響模型本身的準確率。盡管如此,在科學上,存在這種誤差是合理的。

(2)A、B、C、D、E、F6 海關的企業數據是本研究分析所用的數據,而G、H、I海關的企業數據不在研究數據之內,這樣,對其分類的準確率為80%應該說是令人滿意的。

(3)企業通關風險是由企業系統風險、貨物系統風險、海關系統風險、宏觀環境風險綜合作用的結果,而本研究則限度在企業系統風險分析。這樣,僅僅根據企業系統風險分析所作出的分類結果不可能達到很高的準確率。

(4)在驗證中,筆者發現,企業風險評估所作出的錯誤分類僅是在A類企業和B類企業之間、B類企業和C類企業之間,至于A類企業和C類企業之間則無錯誤,也就是說,它沒有發生把A類企業判為C類企業或把C類企業判為A類企業的情形。

5.3 若干啟示

(1)為了提高企業風險評估模型的準確率,必須提高數據質量。

(2)通過調查研究,筆者認為,對于企業通關風險,不能孤立地就企業風險談企業風險,而應進一步結合貨物系統風險、海關系統風險和宏觀環境風險進行分析。為此,建議海關有關部門盡快組織人員抓緊研究其他三個系統風險問題,以使其模型應用價值更高。

(3)模型的準確率高度依賴于所搜集數據的質量,因此,在條件允許的情況下,應對樣本進行整理,并重新建模。首先選擇幾個海關進行局部試點,待發現問題、取得經驗后,再不斷更新模型,使模型質量更高、應用價值更高,然后在全國范圍內推廣。

[1]徐道文.海關對企業管理業務[M].北京:中國海關出版社,2002.

[2]葛磊.李松坤,風險管理的科學方法論[J].現代海關,1996,(2).

[3]李柏年.模糊數學及其應用[M].合肥:合肥工業大學出版社,2007.

[4]王連芬,徐樹柏.層次分析法引論[M].北京:中國人民大學出版社,1990.

[5]徐樹柏.層次分析法原理[M].天津:天津大學計算機應,2001,21(8).

[6]趙新泉,彭行勇.管理決策分析[M].北京:科學出版社,2008.

[7]陶菊舂,吳建民.綜合加權評分法的綜合權重確定初探[J].系統工程理論與實踐,2001,(8).

[8]KERMAN IBG,SCH IFFMANB SS,NAGLE HT.Performance of Levenberg-Marquardt Neural Network Training Method in Electronic Nose Applications[J].Sensors and Actuators,2005,(1).

[9]張強.決策理論與方法[M].大連.東北財經大學出版社,2009.

[10]Report on Risk Management.By Sub-committee on Customs Procedurce[Z].1998.

[11]徐道文.海關對企業管理業務[M].北京:中國海關出版,2002.

[12]金羽.從海關監管的整體效能構想企業分類管理[J].現代海關,1996,(2).

F201

A

1002-6487(2010)22-0072-04

黃亞妙(1965-),女,浙江鄞縣人,博士研究生,研究方向:企業風險管理。

(責任編輯/亦 民)

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19