深圳創業板IPO抑價現象的實證研究

2010-12-13 03:30:44向秀紅

統計與決策 2010年22期

蔣 葵,向秀紅

(西南科技大學 經濟管理學院,四川 綿陽 621010)

深圳創業板IPO抑價現象的實證研究

蔣 葵,向秀紅

(西南科技大學 經濟管理學院,四川 綿陽 621010)

根據國內外已有的IPO抑價理論,結合我國資本市場狀況以及創業板自身的特征,選取了8個變量并建立回歸分析模型,以截至2010年2月28日在創業板發行并上市的57只股票為樣本,進行了實證分析研究。實證結果表明:我國深圳創業板市場存在嚴重的IPO抑價現象;影響創業板IPO抑價的主要因素是從眾效應和投機效應。最后提出了強化市場監督,鼓勵合格企業上市和加強投資者教育等建議措施,希望為促進創新企業發展、推進創業板市場的建設和完善提供一定的參考信息。

創業板;IPO抑價率;回歸分析

IPO抑價是指新股發行價明顯低于新股上市首日交易的收盤價,由此產生高于市場或行業平均回報的超額收益的現象。對IPO抑價現象的研究始于20世紀70年代Logue(1973)和Ibbotson(1975)對美國證券市場的實踐研究,隨后引起了國內外眾多經濟學家的極大關注。通過大量的實證研究表明,世界各國的股票市場上幾乎都存在著IPO抑價現象,IPO抑價與新股長期弱市現象、熱市現象一起被稱為新股之謎。IPO抑價一直是金融經濟學研究領域的熱點問題,隨著研究的不斷深入也產生了眾多的理論解釋,這些理論在不同的資本市場上部分得到了證實。本文結合國內外眾多理論研究成果、聯系我國資本市場發展現狀以及創業板自身特征,設計了一個含有8個變量的實證研究模型,對篩選出在創業板上市的57只股票樣本進行了IPO抑價現象的實證分析研究,并嘗試對實證結果做進一步的解釋,提出配套的政策建議。

1 IPO抑價理論解釋綜述

國外資本市場發展較早,有效性相對較強,關于IPO抑價的理論研究也比較成熟,一般都是從發行公司、承銷商和IPO認購者等不同角度進行說明。結合我國資本市場的發展歷程及創業板自身的特征,本文主要介紹以下幾種解釋理論,并將在后文中設計不同的變量進行實證檢驗。

1.1 “贏家詛咒”理論假說

Rock(1986)提出由于信息的不對稱,擁有信息優勢的投資者能夠通過多種途徑獲取更多信息,因而能分辨出抑價幅度較高的新股,而信息劣勢的投資者在市場中處于不利地位,他們只能購買到信息優勢者不愿購買的抑價較低的新股。因而發行公司和承銷商只有通過擴大IPO的抑價幅度作為額外補償以吸引處于信息劣勢的投資者。

1.2 信號傳遞假說

Welch,Grinblatt和C.Hwang等學者認為IPO的招股價和發行市盈率是公司向外傳遞公司內在價值的信號。業績較好的企業為了使自己區別于較差的企業,會選擇較高抑價發行,以向投資者傳遞企業績優這一信號,從而吸引更多投資者。

1.3 “從眾”效應假說

Welch從投資心理學角度認為投資者最初的股票認購情況會影響到以后其他投資者的購買行為,以后的投資者根據前面投資者的認購情況選擇認購與否,即出現所謂的“從眾”現象。因此為了首先吸引少量的潛在投資者認購,進而吸引其他投資者大量認購該股票,上市公司會有意使IPO股票定價偏低。

1.4 所有權分散理論

Booth和Chua認為發行公司故意使首次公開發行定價偏低,以形成投資者對新股的超額需求,從而使公司擁有大量的小股東,增加公司股票的流動性,維護公司的控制權,防止公司被收購。

1.5 上市時間間隔假說

此假說認為,如果新股定價以當時二級市場的情況作為參考依據,發行定價與上市之間的時間間隔越長,未來股市狀況的不確定性就越大,為了彌補投資者承擔的這類風險公司有意使新股發行價格偏低。

1.6 投機-泡沫假說

由于IPO是在一級市場發行,沒有很多的替代品,所以IPO往往供不應求。許多投資者由于不能以IPO發行價購得所需的股票,從而產生了在二級市場投機的欲望。因此新股發行時其定價并沒有偏低,而是由于新股上市首日被投資者過度認購,從而導致許多投機者在二級交易市場上錯誤估價,使得新股上市首日交易價格被推到超過其內在價值的價位,從而導致新股出現超額收益。

1.7 市場氣氛理論

表1 創業板IPO抑價率的統計分析結果(%)

表2 模型概述 Model Summary(c)

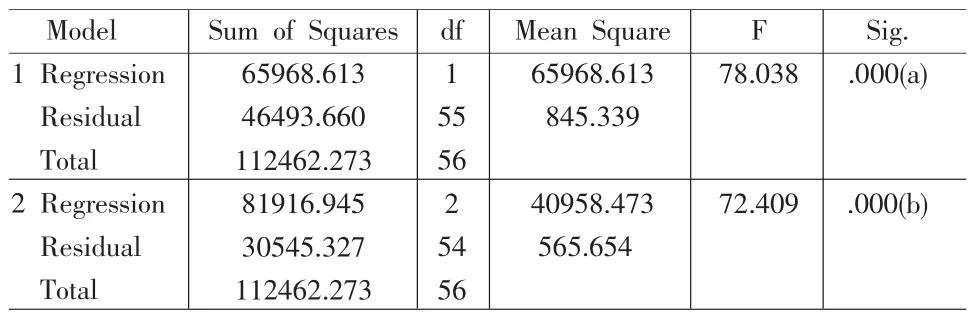

表3 方差分析表ANOVA(c)

表4 被移除的變量 Excluded Variables(c)

Ritter等通過對美國和香港市場進行研究,發現抑價程度和市場氣氛之間表現出正相關關系。在市場上漲期間,價格風險較大,市場的先驗不確定性增大,投資者更難對企業進行估價,因此承銷商和發起人為了吸引投資者參與IPO,會設置相對于其他時期更高的抑價。

2 深圳創業板IPO抑價的實證分析

2.1 IPO抑價的測度

IPO抑價程度常用IPO的超額收益率來衡量,即:

式中ARi表示第i種股票的IPO 超額收益率,Pi0表示第i種股票的發行價,Pi1表示第i種股票上市首日的收盤價,Ii0表示第i種股票發行日收盤市場指數,Ii1表示第i種股票上市首日的收盤市場指數。由于創業板開啟之初尚無專門或含有創業板市場股票的市場指數,而深證創新指數的選樣基于自主創新原則涉及國家自主創新戰略涵蓋的十大領域,與創業板市場有很大的相似度,因此本文中將選取深證創新指數來替代創業板市場指數。

表5 進入變量的系數 Coefficients(a)

2.2 變量選取

創業板IPO抑價因素有很多,本文根據上文的IPO抑價理論,結合我國的證券市場效率以及深圳創業板市場自身的特點,設計出可能影響新股發行抑價率的8個變量。

(1)X1:發行規模,為了消除多重共線性取值為股票發行價格與發行股數乘積的自然對數。小盤股公司相對于大盤股公司信息不對稱程度要高,投資者擁有的信息差異較大,公司抑價程度將有差異,因此可以用X1來驗證“贏家詛咒”理論假說。

(2)X2:發行市盈率(倍)。 它體現了公司價值,較高市盈率公司將以更高抑價來傳遞公司質優的信號,因此可以此來驗證信號傳遞假說。

(3)X3:上網定價中簽率(%)。較低的中簽率意味著市場對該股票的需求較高,企業可能會以抑價發行的方式來吸引最初的幾個購買者以帶動其他購買者,從而可以驗證“從眾”效應假說。

(4)X4:流通股所占的比例(%)。流通股比例越大的公司控制權越容易分散,因此也就越傾向于抑價發行以獲得眾多的中小股東,維持控制權防止被收購,從而可以驗證所有權分散假說。

(5)X5:新股發行至上市首日的時間間隔(天),驗證上市時間間隔假說。

(6)X6:換手率(%)。投機活動將帶來股票的頻繁買賣,因此換手率可以在很大程度上體現當日市場對新股的投機程度,從而可以驗證“投機-泡沫”假說。

(7)X7:上市當日市場收益率(%)。此處選取股票上市首日深圳創新指數收益率,以此來揭示創業板市場氣氛,驗證市場氣氛理論。

(8)X8:虛擬變量,公司為制造業取 1,非制造業取 0。 目前創業板市場上市公司數量少,導致樣本數總體數少,但考慮到行業影響,本文簡單的將所有企業劃分為制造業和非制造業

2.3 樣本選取

本研究首先確定樣本的選取范圍為2009年10月30日至2010年2月28日首次公開發行并已在深圳創業板上市的普通股(共計58只)。但是為了避免樣本單位嚴重偏離均值的孤立點值對分析產生干擾,首先按照數據的有效范圍為{Xi±4σ}對所需數據進行清理。發現樂普醫療(300003)的流通股比例為8.08%遠小于有效范圍的下限,故從樣本中剔除。經檢驗其他數據均符合要求,故樣本確定為57只在創業板上市的普通股。文中采用的數據全部來源于巨潮資訊網 (www.cninfo.com)創業板上市公司信息披露平臺、大智慧新一代行情分析軟件。

2.4 模型設計

由于影響IPO抑價的因素有很多,借鑒以往的研究方法并結合以上選取的變量,現構建如下(2)所示的橫截面多元線性回歸模型,以此來測度IPO抑價率的影響因素及影響程度,檢驗上述理論。

式中ARi為第i種股票IPO 抑價率 (%);β0為常數項回歸系數,βj是第 j個變量的系數;Xi1,Xi2, …Xi8為第 i種股票的自變量 X1,X2,…X8的取值;εi表示誤差項。

2.5 統計分析

利用SPSS13.0(英文版)軟件對57只股票的IPO抑價率進行統計分析,結果如表1和圖1所示。

2.6 回歸分析

再次利用SPSS13.0(英文版)軟件,以“逐步線性回歸(Stepwise)”的方式對模型進行回歸分析。在計算過程中逐步加入有顯著性意義的變量和剔除無顯著性意義的變量,直到所建立的方程式中不再有可加入和可剔除的變量為止。本文采用的標準是:若F檢驗統計量的顯著性概率Sig.≤0.05,自變量將被加入回歸方程;若Sig.≥0.10,自變量將被移出回歸方程。回歸結果如表2至表5、圖2、圖3所示。

由表5中非標準化系數可以得到逐步線性回歸模型為:

由表2的可決系數R2及修正可決系數、表3的方差分析和F值可知模型的擬合優度較好;表2中D-W=1.974非常接近2,故模型不存在自相關性;由表3和表5可知,進入變量的t>2,Sig.遠小于0.05,解釋標量置信度都在95%以上;由圖2和圖3可知模型的標準化殘差基本服從標準化正態分布。綜上可知,模型回歸得到的方程在統計上通過了顯著性檢驗。IPO抑價率分別與X6(上市首日換手率)顯著正相關,與X3(上網定價中簽率)顯著負相關,其他影響因素沒有達到95%的置信度,不存在顯著影響。

3 結論

由上述實證分析結果本文得出如下結論:(1)我國深圳創業板市場同樣存在著嚴重的IPO抑價現象,創業板市場的平均IPO抑價率為62.432%,這一水平遠高于世界平均水平15%左右;(2)創業板IPO抑價主要與新股發行中簽率負相關,與新股上市首日換手率正相關,即能夠用“從眾”效應假說和投機-泡沫假說來解釋我國深圳創業板的IPO高抑價現象。

對我國深圳創業板市場而言,“從眾”效應假說和投機-泡沫假說可以做如下解釋。我國內地創業板市場歷經十多年的籌劃最終于2009年10月在深圳證券交易所成功推出,這標志著我國內地真正意義上建立起了二板市場。創業板做為一種新生事物,在開創初期無疑會吸引眾多的機構和散戶投資者,從而帶來巨額資金。面對市場充裕的資金,創業板新股是一種稀缺資源,投資者對于新股的需求處于饑渴狀態。新股供不應求從而導致大量資金聚集在一級市場上,造成中簽率極低。此時在投資者 “從眾”效應的驅使下,企業會有意使IPO股票定價偏低。企業通過抑價發行以吸引少量的潛在投資者認購,進而在“從眾”效應的帶動下吸引更多其他投資者大量認購該股票。另一方面,在創業板發展之初市場規模還比較小,市場發展不成熟,投資者缺乏較好的投資理念,這也在一定程度上加劇了創業板在一級市場的供不應求以及二級市場的投機,這也是導致IPO高抑價現象的重要因素。

4 建議

為了促進創業板按照預期目的良性發展,完善我國資本市場體系,在我國逐步推進創業板的同時必須高度重視IPO抑價現象及其影響因素。根據上述實證分析,本文認為近期可采取以下措施:

首先,要加大對上市企業的審查和監管力度,嚴格信息披露制度。創業板的上市門檻比主板和中小板更低,在后續的管理中應該全力保證上市企業的規范運行和風險的及時揭露,最終形成高質量的企業群體、鑄造高效率的證券市場。

其次,要大力推進創業板一級市場的建設,鼓勵合格的企業上市。創業板的初衷是解決中小企業尤其是高新技術企業的融資問題,我國每年都擁有大量的中小企業面臨融資瓶頸,因此應大力宣傳創業板,鼓勵和培養有潛力的高新技術企業在創業板上市。這不僅對中小企業的發展帶來動力,還有效解決了創業板成立初期新股供不應求的狀況。

最后,加強對投資者的教育,培養投資者的風險意識和價值投資理念。我國證券市場發展遲緩,市場的有效性較差,無論是主板還是中小板投機氛圍依然濃厚、“從眾”效應比較嚴重,這些都會嚴重損害二級市場的健康運行和投資者的自身利益。通過強有力、大范圍內加強對投資者的宣傳教育能逐步改善這一不利局面。

[1]曹鳳岐,董秀良.我國IPO定價合理性的實證分析[J].財經研究,2006,(6).

[2]陳工孟,高寧.中國股票一級市場發行抑價的程度與原因[J].金融研究,2000,(8).

[3]韓德宗,陳靜.中國IPO 定價偏低的實證研究[J].統計研究,2001,(4).

[4]李建超,周焯華.中小企業板IPO抑價現象實證研究[J].軟科學,2005,(5).

[5]趙林海.股票IPO抑價問題研究綜述[J].生產力研究,2009,(5).

[6]Aggarwal,R.,R.Leal,L.Hernandez.The Aftermarket Performance of Initial Public Offerings in Latin America[J].Financial Management,1993,(22).

[7]Beatty,R.P.,Ritter,J.R.Investment Banking,Reputation and the Dist Ribution Services for New Issues[J].Journal of Financial Economics,1986,(15).

[8]Booth,J.,Chua,L.Ownership Dispersion,Costly Information and IPO Underpricing[J].Journal of Financial Economics,1996,41(2).

[9]Grinblatt,M.,C.Hwang.Signaling and the Pricing of New Issues[J].Journal of Finance,1989,(44).

[10]Ibbotson,R.G.Price Performance to Common Stock New Issues[J].Journal of Financial Economics,1975,(3).

[11]Ibbotson,R.G.,Ritter,J.R.Initial Public Offerings[Z].Chapter 30 of North Holland Handbooks of Operations Research and Management Science,1995,(9).

[12]Ritter,J.R.The Hot Issues Market of 1980[J].Journal of Business,1984,(57).

[13]Rock,K.Why New Issues are Underpriced[J].Journal of Financial Economics,1986,(15).

[14]Welch,I.Sequential Sales,Learning and Cascades[J].Journal of Finance,1992,47(2).

[15]Welch,I.,Ritter,J.R.A Review of IPO Activity Pricing and Allocations[C].Yale ICF Working Paper,2002.

F831.91

A

1002-6487(2010)22-0136-03

蔣 葵(1966-),女,四川蓬安人,教授,研究方向:公司理財。

向秀紅(1986-),女,四川達州人,碩士研究生,研究方向:財務管理。

①創業板成立之初無專門的或含有創業板市場股票的市場指數,中證指數有限公司最新編制的中證創業成長指數,簡稱創業成長,指數代碼為000958和399958,覆蓋了創業板市場的成分類股票,但此指數于2010年3月24日才正式發布,不含有本文研究所需時間數據,故本文采用深圳創新指數替代創業板市場指數。

(責任編輯/浩 天)

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年5期)2022-11-23 07:24:48

車主之友(2022年4期)2022-08-27 00:57:48

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

車主之友(2022年5期)2022-04-06 11:54:26

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24