合并股東權益的二元解讀——從反向收購說起

2010-12-29 00:00:00傅榮

會計之友 2010年35期

【摘要】反向收購中的參與主體誰是購買方、被購買方,在法律和會計上有不同的認定。沿著這一線索,可以發現,無論是合并股本、合并留存收益還是少數股東權益,反向收購之后的合并股東權益信息與一般的企業合并交易產生的合并股東權益信息具有不同的涵義;而對合并股東權益的雙重角度解讀,既有益于審視相關會計規范的合理性,又有助于合并財務報表分析體系的完善。

【關鍵詞】反向收購;合并股東權益;二元解讀

隨著反向收購實務的不斷發展,我國在借鑒《國際財務報告準則第3號——企業合并》(IFRS3)的基礎上,逐漸規范了反向收購的會計處理。根據現行會計準則,如果一項企業合并中發行權益性證券的一方因其生產經營決策在合并后被參與合并的另一方所控制,發行權益性證券的一方(法律上的購買方)在會計上被認定為被購買方時,該類企業合并就稱為“反向收購”。與一般意義上的企業合并不同,反向收購情況下合并財務報表的編制有其具體的要求,從而呈報的合并信息也就有了特定的涵義。如果將反向收購后的股權結構與價值、留存收益、少數股東權益等股東權益的合并信息與常規企業合并情形下的相關信息進行比較,無疑會有益于對合并報表的深度解讀;而這種比較的客觀起點則是反向收購中有關主體的雙重界定。

一、線索:主體界定的“錯位”

反向收購與控股合并相關,這種控股合并從“收購”角度而言更容易直接與非同一控制下企業合并相比較,并且這種合并是通過交換權益的方式實現的。

控股合并中參與合并各主體有兩個層面的定位問題:法律層面要界定合并實施方(購買方)與被合并方(被購買方);會計層面要確定股權的控制方與被控制方,以便確定合并財務報表的呈報主體。那么常規企業合并與反向收購對參與合并主體的性質界定有何異同?

(一)現行規范梳理

常規的非同一控制下企業控股合并,購買方無論在法律意義上還是在會計意義上都是取得被購買方控制權的母公司,被購買方則是法律上同時也是會計上的子公司。如果控股合并是以發行權益性證券交換股權的方式進行的,發行權益性證券的一方為購買方,是取得被購買方控制權的母公司,從而成為編制合并財務報表的主體。可見,就某一參與合并主體而言,法律和會計兩個層面對該主體的定位是一致的。

反向收購則不然。反向收購中,發行權益性證券實施合并的一方雖然從法律形式上應定位為購買方,但因其生產經營決策在合并后被參與合并的另一方所控制了,所以,會計上將其認定為被購買方。換句話說,反向收購中,發行權益證券的一方為法律意義上的母公司、會計意義上的子公司,參與合并的另一方則為法律意義上的子公司、會計意義上的母公司。

下面來看一個典型的例子。

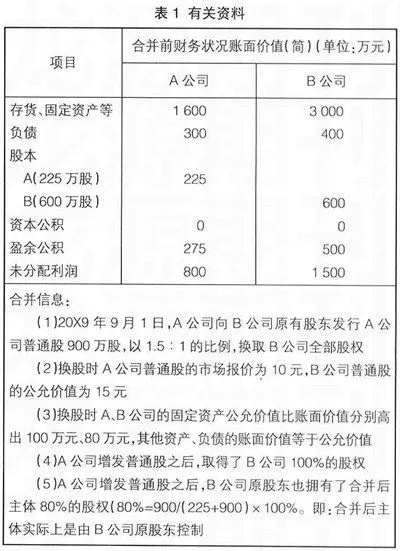

例1:A、B公司合并前及合并信息等有關資料見表1。

例1中,從法律形式上看,A公司是母公司,因為它是權益證券的發行方;B公司是子公司,因為它的權益被購買。而編制合并報表時,A公司被認定為子公司,B公司被認定為母公司。

一個初步的結論就是:就換股合并而言,常規的企業合并與反向收購,兩者對參與合并各主體的法律定位是相同的,但對參與合并各主體的會計定位卻不一致。換句話說,就反向收購中某一參與合并主體而言,法律和會計兩個層面對該主體的界定是“錯位”的。

(二)合理性分析

對這種主體界定的“錯位”是否有合理解釋呢?

一個直接的思路是從合并報表的要求出發(實際上,有關反向收購的會計規范也主要與合并信息的提供相關)。反向收購的結果是,法律意義上的被購買方的原股東獲得了對法律意義上的購買方的控制權,從而成為合并后主體的控制者。如果拋開該原股東是否是一個會計主體不論,現在的問題是:僅就參與合并雙方而言,究竟誰是實質上的購買方,從而是合并報表中的母公司?單純從合并雙方兩個主體來分析,法律上的購買方似乎應該也就是會計上的購買方,以上述資料為例,A公司畢竟取得了B公司的全部股權。IFRS3也明確指出:反向收購之后編制的合并財務報表應以法律上母公司的名義發布。但是,B公司的原股東實質上獲得了合并后主體的控制權,所以,IFRS3也要求在附注中要說明合并財務報表是法律上子公司財務報表的延續。這種“名義”與“內容”的“錯位”,如何從會計理念上尋找依據呢?

也許可以換一個分析路徑:借殼上市的安排。非上市公司借上市公司實現上市這種交易中,形式上是上市公司用“發行對價”換取非上市公司控股權益,實質上對于非上市公司股東而言則相當于用“轉移對價”①換取上市公司的控股權益,并成為實質上的最終控制者,從而成就了“反向收購”。IFRS3指出,“出于會計處理的目的將發行證券的主體認定為被購買方時,就發生了反向收購”。那么,為什么會計處理上要搞這種“反向”認定?這里的會計處理主要是指合并會計信息的呈報;而借殼上市的交易形式與其后果的經濟實質不同,實施收購的一方實質上反成為被控制方,從而在合并報表編制過程中需要被認定為子公司;被收購的一方因其原股東最終控制合并后主體,從而被認定為母公司。

雖然上述解釋仍不夠充分,但卻再一次提醒了我們一個事實:實質重于形式這一會計理念,不僅可以解釋常規企業控股合并后為什么要編制合并報表,還有助于我們思考反向收購后由誰來編制合并報表。

二、焦點:資本報告的“錯配”

毫無疑問,對反向收購各參與主體的定性“錯位”,是反向收購會計思路的源頭,同時也是正確解讀反向收購情況下合并報表的立足點。

(一)現行規范梳理

常規的非同一控制下企業控股合并之后,母公司編制的合并報表中,股東權益中的資本、留存收益分別反映為母公司的資本結構、資本金額以及母公司股東享有的留存收益,子公司的非控制性權益單項報告為少數股東權益。

反向收購則不然。前面已經提到,根據IFRS3,反向收購之后編制的合并報表應以法律上母公司的名義發布,但在附注中要說明合并報表是法律上子公司財務報表的延續。如果說這種“名義”與“內容”的不一致是由對合并雙方的認定“錯位”決定的,那么,這個合并報表就必然成為“法律上子公司除資本結構外財務報表的延續”,并順理成章地導致了合并報表中股東資本結構與資本價值報告的“錯配”。

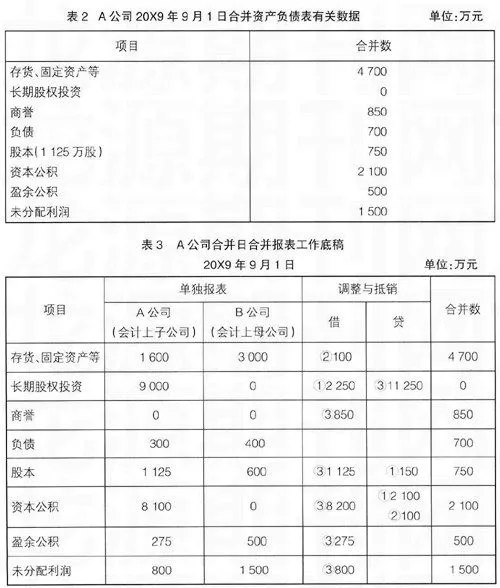

表2提供了按現行會計規范對例1資料進行整理之后的合并日合并股東權益信息,表3則提供了表2各項合并數的產生過程。

說明:①假定會計上母公司為獲取合并后主體80%權益而發行普通股,需發行150萬股(150=600/80%-600)。工作底稿里可以編制調整分錄:

借:長期股權投資2 250 (150×15)

貸:股本——對合并后主體 150 (150×1)

資本公積 2 100(150×14)

②會計上子公司資產、負債在合并報表中應按合并日公允價值報告,調整分錄:

借:固定資產 100

貸:資本公積100

③抵銷內部股權投資及會計上子公司的股東權益,抵銷分錄為:

借:股本 1 125

資本公積8 200(8 100+100)

盈余公積275

未分配利潤 800

貸:長期股權投資 11 250(9 000+2 250)

當然,可以將上述調整與抵銷分錄合三為一。

(二)比較與分析

由表2可見,作為“法律上子公司財務報表的延續”,第一,B公司的各項資產、負債在合并報表中按合并日的賬面價值報告,A公司的各項資產、負債則按合并日的公允價值報告;第二,B公司按“轉移對價”確定的合并成本與取得的A公司資產、負債公允價值的差額,確認為合并商譽。在將B公司作為會計上母公司的前提下,以上兩點與常規非同一控制下企業合并之后合并日合并報表提供的信息基本是一致的(只是合并商譽的計算稍有不同,后面關于少數股東權益的分析可能有助于解釋這個區別)。

但是,“法律上子公司財務報表的延續”是“除資本結構以外”的,這就可以解釋表2中股本、資本公積兩個項目的合并金額與權益性工具的結構兩者的不匹配。反向收購后編制的合并報表中,權益性工具的結構反映的是法律上母公司(A公司)發行在外權益性證券的數量與種類,而權益性工具的價值卻是會計上母公司(B公司)合并前發行在外的股份金額與其“轉移對價”的金額之和。

現在的問題是,為什么反向收購后的合并報表要作為“法律上子公司(會計上母公司)財務報表的延續”,又為什么是“除資本結構以外”的?從合并報表的合并理念來看,相對于實體理念,母公司理念下的合并報表更接近于母公司財務報表的延續;而按現行會計規范,常規企業合并狀態下的合并報表采用的基本上是實體理念。反向收購后的合并報表之所以會出現這種“錯配”的“延續”要求,還得歸因于參與合并主體認定的“錯位”。值得注意的是,這種“延續”的結果還將影響到合并留存收益和非控制性權益的報告。

三、延伸:留存收益的“部分缺位”

合并報表中的留存收益在反向收購和常規企業合并兩種情形下是否有不同涵義?

常規企業合并發生之后,現行合并報表體系(采用的合并理念基本上是實體觀)中的合并留存收益是歸屬于母公司股東的留存收益,包括母公司累積的盈余公積、未分配利潤以及子公司盈余公積、未分配利潤中應歸屬于母公司股東的部分(應歸屬于非控制權益的部分,歸并在“少數股東權益”項目報告)。比如,假定母公司留存收益1 000萬元、子公司留存收益300萬元,其中均不含有內部交易產生的損益;如果母公司持有子公司100%股權,則合并留存收益為1 300萬元;而如果母公司持有子公司80%股權,則合并留存收益為1 240萬元,其余60萬元留存收益包含在少數股東權益的報告價值中。

反向收購與常規合并有所不同。IFRS3規定,反向收購之后編制的合并報表要反映“……在企業合并前法律上子公司(會計上的購買方)的留存收益和其他權益余額”,我國也有類似規范。根據表2、表3,反向收購后的合并留存收益2 000萬元(500萬元+1 500萬元),只是合并前B公司留存收益余額,并未包括A公司合并前留存收益的任何比例。

為什么會出現這種結果?回顧一下表3中的調整與抵銷分錄即可找出答案。如果沒有調整分錄①的“假設增發150萬股”,股本價值的合并數就不會報告為2 850萬元(2 850=600+150×15,很明顯,這2 850萬元里包括假設增發150萬股的價值2 250萬元);如果合并股東權益中不報告因“虛擬”增發而確認的權益,就不會全額抵銷會計上子公司的留存收益。

四、延伸:少數股東的“換位”

合并報表中的“少數股東權益”項目反映的是子公司的非控制性權益。我們知道,少數股東權益的確認、計量均受制于合并報表編制中采用的合并理念。由于現行會計準則基本上采用實體理念,所以,一方面少數股東權益確認為合并股東權益的組成部分,并在合并股東權益中單項報告;另一方面少數股東權益的計量要以子公司合并日可辨認凈資產的公允價值為報告基礎。值得一提的是,少數股權的計量還受到合并商譽計量的影響,盡管合并商譽的計量也取決于具體的合并理念,而由于現行會計準則對合并商譽的計量沒有采用“全部商譽法”(full goodwill method),合并商譽的金額中不包含子公司持非控制性權益的股東應該享有的部分,從而導致少數股東權益的金額中不包括合并商譽的影響。

由此可見,非同一控制下企業合并之后,合并報表中的少數股東權益按子公司合并日凈資產公允價值為基礎進行計量,并報告在合并股東權益中。

反向收購之后,合并報表中關于少數股東權益的報告卻非如此,它的一個很重要特點是:把會計上母公司(而不是會計上子公司)的非控制性權益報告為少數股東權益。IFRS3 的解釋是:“那些沒有以其權益來交換法律上購買方的法律上被購買方的所有者,僅在法律上被購買方而非合并后主體的經營成果和凈資產中擁有權益。”實際上,反向收購之后編制的合并報表名義上由法律上的母公司發布,內容上卻要作為法律上子公司財務報表的延續,這就必然會導致合并報表中少數股東的“換位”。

反向收購日合并報表中少數股東的這種“換位”對合并會計信息的直接影響是:第一,反向收購日合并商譽的計量是按“轉移對價”確定的合并成本減去會計上子公司的凈資產公允價值的全部(而不是“份額”);第二,無論法律上母公司取得法律上子公司的控股比例是否達到100%,法律上子公司——會計上母公司確定的“虛擬”增發權益性證券數量都是一樣的,從而合并商譽的金額都是相同的。

現在對例1的條件稍作修改。

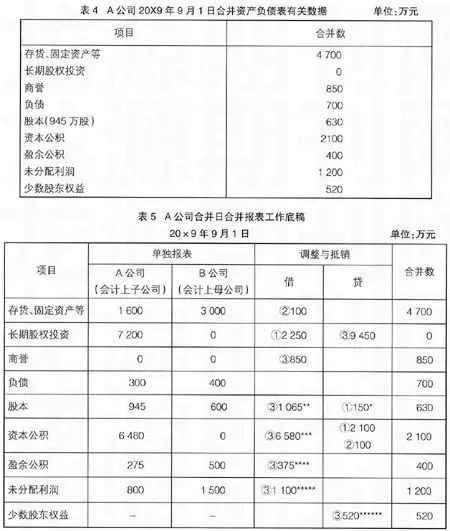

例2:假定A公司向B公司原股東增發的權益性證券不是900萬股而是720萬股普通股,以1.5∶1的比例,換取B公司80%的股權。其他資料如例1所示。

根據上述資料,轉移B公司80%股權的股東擁有了合并后主體的76.19%股權,76.19%=720/(225+720)×100% 。

表4提供了例2資料按現行會計規范整理出的合并日合并股東權益信息,表5則提供了表4各項合并數的產生過程。

說明:*如果會計上母公司為獲取合并后主體76.19%權益,還是需增發普通股150萬股

(150=600×80%/76.19%-600×80%);

**1 065=945+600×20%;

***6 580=6 480+100;

****375=275+500×20%;

*****1100=800+1500×20%;

******520=2 600×20%。

綜上所述,合并股東權益信息在常規非同一控制下企業合并與反向收購兩種情形下可能會有不同的涵義,而雙重角度的股權信息解讀既有益于審視相關會計規范的合理性,又有助于完善合并財務報表分析體系。當然,與反向收購會計處理相關的問題還有許多,比如反向收購的現行會計規范是否有必要進行改進、反向收購與借殼上市的關系以及同一控制下企業之間借殼上市的會計問題,等等。對諸如此類問題的進一步研究必將更加優化合并會計理論與實務。●

【參考文獻】

[1] 國際會計準則委員會基金會.國際財務報告準則2008[M].中國財政經濟出版社,2008.

[2] 中華人民共和國財政部.企業會計準則2006[M].經濟科學出版社,2006.

傅榮教授簡介

傅榮,東北財經大學教授,管理學博士。主要承擔會計專業本科生、碩士研究生的財務會計專業課教學任務,研究方向為公司財務會計。近年重點研究企業會計準則、企業合并與重組會計、企業財務呈報、金融工具會計等專題。主持、參與國家、省部等各級科研課題多項,主編學術專著、譯著及教材多部,在專業期刊中發表學術論文多篇。