借用丁字賬解決應(yīng)收款項減值核算問題

2010-12-29 00:00:00付智勇

會計之友 2010年35期

【摘要】 應(yīng)收款項減值在財務(wù)會計的教學(xué)中是個難點問題,如果借用丁字賬會使初學(xué)者輕松掌握這個問題。文章以楊聞萍主編的《2010年全國會計專業(yè)技術(shù)資格統(tǒng)一考試初級會計實務(wù)應(yīng)試指南》第61頁15題為例,對應(yīng)收款項減值核算進(jìn)行闡述,以備廣大初學(xué)者借鑒。

【關(guān)鍵詞】 應(yīng)收款項減值; 丁字賬; 壞賬準(zhǔn)備; 勾稽關(guān)系

一、認(rèn)識應(yīng)收款項減值核算

企業(yè)的各項應(yīng)收款項可能會因為購貨人拒付、破產(chǎn)、死亡等原因而無法收回,這些無法收回的應(yīng)收款項就是壞賬,因此造成的損失就是壞賬損失。企業(yè)應(yīng)當(dāng)在資產(chǎn)負(fù)債表日對應(yīng)收款項的賬面價值進(jìn)行檢查,若有客觀證據(jù)表明應(yīng)收款項發(fā)生減值的,應(yīng)當(dāng)計提壞賬準(zhǔn)備。一般企業(yè)壞賬準(zhǔn)備的計提范圍是:應(yīng)收票據(jù)、應(yīng)收款項、預(yù)付賬款、其他應(yīng)收款等應(yīng)收款項。

(一)應(yīng)收款項減值核算方法

應(yīng)收款項減值的核算方法有兩種,即直接轉(zhuǎn)銷法和備抵法。我國2006年發(fā)布的《企業(yè)會計準(zhǔn)則第22號—金融工具的確認(rèn)和計量》中規(guī)定采用備抵法。備抵法是按期估計可能發(fā)生壞賬損失并提取準(zhǔn)備金的方法。當(dāng)某一應(yīng)收款項全部或部分被確認(rèn)為壞賬時,應(yīng)根據(jù)其金額沖減壞賬準(zhǔn)備,同時轉(zhuǎn)銷相應(yīng)的應(yīng)收款項金額。采用這種方法,可以分期提取壞賬準(zhǔn)備金,壞賬損失分別記入各期損益,體現(xiàn)了會計信息謹(jǐn)慎性要求。在會計報告中列示扣除壞賬準(zhǔn)備后的應(yīng)收款項凈額,避免虛列資產(chǎn),讓報表的使用者能了解企業(yè)應(yīng)收款項的可變現(xiàn)金額。

(二)應(yīng)收款項減值核算應(yīng)設(shè)置的科目

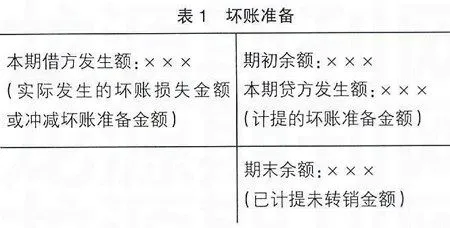

應(yīng)收款項減值核算應(yīng)設(shè)置兩個科目,即“壞賬準(zhǔn)備”和“資產(chǎn)減值損失”。

“壞賬準(zhǔn)備”核算應(yīng)收款項的壞賬準(zhǔn)備計提、轉(zhuǎn)銷等,當(dāng)期計提的壞賬準(zhǔn)備應(yīng)計入資產(chǎn)減值損失。本科目的貸方登記當(dāng)期計提的壞賬準(zhǔn)備金額,借方登記實際發(fā)生的壞賬損失金額和沖減的壞賬準(zhǔn)備金額,期末余額一般在貸方,反映企業(yè)已經(jīng)提取但尚未轉(zhuǎn)銷的壞賬準(zhǔn)備金額。

“資產(chǎn)減值損失”科目主要用于計算企業(yè)計提的各項資產(chǎn)減值準(zhǔn)備所形成的損失,屬于損益類科目。該科目借方登記資產(chǎn)發(fā)生的減值,貸方反映企業(yè)計提各項資產(chǎn)減值準(zhǔn)備后,相關(guān)資產(chǎn)的價值又要恢復(fù),在原已計提的減值準(zhǔn)備金額內(nèi)恢復(fù)增加的金額。期末,本科目余額轉(zhuǎn)入“本年利潤”科目,結(jié)轉(zhuǎn)后本科目無余額。

(三)賬務(wù)處理程序

1.計提壞賬準(zhǔn)備時

借:資產(chǎn)減值損失—計提的壞賬準(zhǔn)備

貸:壞賬準(zhǔn)備

2.補提壞賬準(zhǔn)備時

借:資產(chǎn)減值損失—計提的壞賬準(zhǔn)備

貸:壞賬準(zhǔn)備

3.沖減多提的壞賬準(zhǔn)備時

借:壞賬準(zhǔn)備

貸:資產(chǎn)減值損失—計提的壞賬準(zhǔn)備

4.發(fā)生還賬損失時

借:壞賬準(zhǔn)備

貸:應(yīng)收賬款(或其他應(yīng)收款等)

5.確認(rèn)并轉(zhuǎn)銷應(yīng)收款項以后又收回時

借:應(yīng)收賬款(或其他應(yīng)收款等)

貸:壞賬準(zhǔn)備

借:銀行存款

貸:應(yīng)收賬款(或其他應(yīng)收款等)

二、初學(xué)者學(xué)習(xí)應(yīng)收款項減值核算時遇到的困難

初學(xué)者學(xué)習(xí)應(yīng)收款項減值核算時會有一些疑惑,原因如下。

(一)對“壞賬準(zhǔn)備”科目認(rèn)識不深入

由于“壞賬準(zhǔn)備”科目是“應(yīng)收賬款”等科目的備抵科目,所以這個科目的貸方表示壞賬準(zhǔn)備金額的增加。初學(xué)者對單項業(yè)務(wù)比較清楚,但是當(dāng)遇到連續(xù)多期既有補提、沖減壞賬準(zhǔn)備、又有以前已經(jīng)確認(rèn)并轉(zhuǎn)銷的應(yīng)收款項,以后又收回的業(yè)務(wù)時,做起來就不那么得心應(yīng)手了。

(二)對教材中的公式理解不透

為了幫助初學(xué)者更好地理解壞賬準(zhǔn)備計提的方法,現(xiàn)行教材中都有這樣一個公式:

當(dāng)期應(yīng)計提的壞賬準(zhǔn)備=當(dāng)期按應(yīng)收款項計算應(yīng)提壞賬準(zhǔn)備金額-(或+)壞賬準(zhǔn)備科目的貸方(或)借方余額

初學(xué)者遇到的麻煩,一是這個公式不好記憶;二是對公式中的每一個項目理解不透或搞不清楚公式中間減號和加號該在什么情況下使用,容易將金額算錯。

三、借用丁字賬解決應(yīng)收款項減值核算問題

針對初學(xué)者遇到的問題,筆者在教學(xué)中發(fā)現(xiàn)用丁字賬來解決應(yīng)收款項減值核算問題比較容易,經(jīng)過多次使用,效果良好。因為以前學(xué)過丁字賬的相關(guān)知識,大家對丁字賬中的期初余額、借方發(fā)生額、貸方發(fā)生額、期末余額之間的基本關(guān)系非常清楚,通過這個基本關(guān)系很容易就能算出應(yīng)收款項減值核算中所需要的數(shù)據(jù),而且通過丁字賬圖示演示,使人一目了然,可以避免記憶上面所提的公式。“壞賬準(zhǔn)備”科目的丁字賬結(jié)構(gòu)如表1所示:

要解決應(yīng)收款項減值核算問題,應(yīng)該先計算出壞賬準(zhǔn)備期末應(yīng)有余額,期末余額一般都在貸方,然后通過丁字賬期初余額、借方發(fā)生額、貸方發(fā)生額、期末余額之間的基本關(guān)系,即:期初余額+本期貸方發(fā)生額-本期借方發(fā)生額=期末余額,計算出本期貸方發(fā)生額(應(yīng)計提的壞賬準(zhǔn)備金額)或本期借方發(fā)生額(實際發(fā)生的壞賬損失金額或應(yīng)沖減壞賬準(zhǔn)備金額)。

四、詳解實例

結(jié)合楊聞萍主編的《2010年全國會計專業(yè)技術(shù)資格統(tǒng)一考試初級會計實務(wù)應(yīng)試指南》第61頁15題進(jìn)行應(yīng)收款項減值的闡述。

新港公司采用余額百分比法對應(yīng)收賬款進(jìn)行備抵核算,提取壞賬準(zhǔn)備的比例為期末應(yīng)收賬款余額的3‰。其第一年末的應(yīng)收賬款余額為250 000元;第二年客戶A企業(yè)所欠新港公司900元賬款已過3年,確認(rèn)為壞賬,年末新港公司應(yīng)收賬款余額為300 000元;第三年客戶B企業(yè)破產(chǎn),所欠新港公司2 000元賬款中有850元無法收回,確認(rèn)為壞賬,年末新港公司應(yīng)收賬款余額為260 000元;第四年,A企業(yè)所欠900元賬款又收回,年末新港公司應(yīng)收賬款余額為320 000元。

要求:新港公司采用備抵法核算壞賬準(zhǔn)備,請編制各年有關(guān)計提壞賬準(zhǔn)備、發(fā)生壞賬損失和收回壞賬的會計分錄。

解析過程:

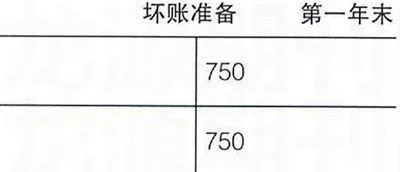

(一)第一年末

第一年末提取的壞賬準(zhǔn)備金額=250 000×3‰=750(元)

借:資產(chǎn)減值損失—計提的壞賬準(zhǔn)備750

貸:壞賬準(zhǔn)備 750

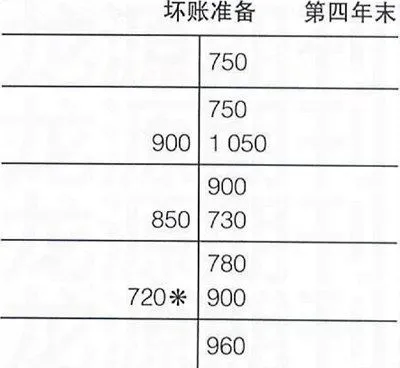

丁字賬:

從上述丁字賬戶可以看出第一年末壞賬準(zhǔn)備金額為750元。

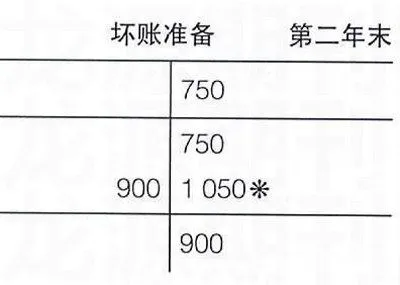

(二)第二年末

第二年末壞賬準(zhǔn)備應(yīng)有余額=300 000×3‰=900(元)

發(fā)生還賬損失時

借:壞賬準(zhǔn)備 900

貸:應(yīng)收賬款 900

第二年應(yīng)計提的壞賬準(zhǔn)備是1050元

借:資產(chǎn)減值損失—計提的壞賬準(zhǔn)備 1 050

貸:壞賬準(zhǔn)備 1 050

丁字賬:

計算過程如下:

期初余額+本期貸方發(fā)生額-本期借方發(fā)生額=期末余額

750+本期貸方發(fā)生額-900=900

本期貸方發(fā)生額(*)=900+900-750=1 050(元)

(三)第三年末

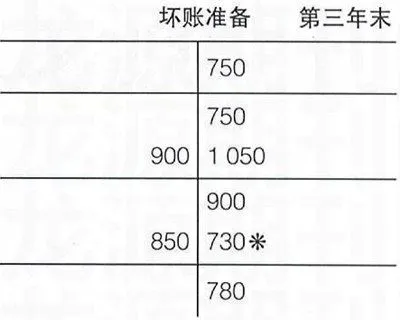

第三年末壞賬準(zhǔn)備應(yīng)有余額=260 000×3‰=780(元)

發(fā)生壞賬損失時

借:壞賬準(zhǔn)備850

貸:應(yīng)收賬款850

第三年應(yīng)計提的壞賬準(zhǔn)備是730元

借:資產(chǎn)減值損失—計提的壞賬準(zhǔn)備 730

貸:壞賬準(zhǔn)備 730

丁字賬:

計算過程如下:

期初余額+本期貸方發(fā)生額-本期借方發(fā)生額=期末余額

900+本期貸方發(fā)生額-850=780

本期貸方發(fā)生額(*)=780+850-900=730(元)

(四)第四年末

第四年末壞賬準(zhǔn)備應(yīng)有余額=320 000×3‰=960(元)

已確認(rèn)轉(zhuǎn)銷的壞賬又收回

借:應(yīng)收賬款 900

貸:壞賬準(zhǔn)備 900

借:銀行存款 900

貸:應(yīng)收賬款 900

第四年沖減多提的壞賬準(zhǔn)備

借:壞賬準(zhǔn)備 720

貸:資產(chǎn)減值損失—計提的壞賬準(zhǔn)備 720

丁字賬:

計算過程如下:

期初余額+本期貸方發(fā)生額-本期借方發(fā)生額=期末余額

780+900-本期借方發(fā)生額=960

本期借方發(fā)生額(*)=780+900-960=720(元)

五、結(jié)語

通過對這道例題的解析,可以看出丁字賬在其中發(fā)揮的作用。只要深刻領(lǐng)會“壞賬準(zhǔn)備”科目的核算內(nèi)容,再借用丁字賬的賬戶結(jié)構(gòu)、數(shù)據(jù)之間的勾稽關(guān)系解決應(yīng)收款項減值核算問題應(yīng)該不是一件難事。●

【參考文獻(xiàn)】

[1] 財政部會計資格評價中心.初級會計實務(wù)[M] .北京:中國財政經(jīng)濟(jì)出版社,2009.

[2] 楊聞萍.2010年全國會計專業(yè)技術(shù)資格統(tǒng)一考試初級會計實務(wù)應(yīng)試指南[M] .北京:人民出版社,2008.

[3] 李金茹,張瑤.新編財務(wù)會計[M] .北京:電子工業(yè)出版社,2008.

[4] 溫玉彪.用丁字賬戶巧釋“持有至到期投資”核算中的攤余成本[J] .會計之友,2010(8).