機構(gòu)投資者左右國美控制權(quán)之爭

2010-12-31 00:00:00張宗益宋增基

管理學家 2010年11期

國美電器發(fā)展到今天,已經(jīng)成為具有國際競爭力的民族零售企業(yè),是國內(nèi)最大的家電消費通路。國美的終端門店既是家電銷售平臺,更是中國經(jīng)濟指數(shù)的“信息平臺”。國美電器為中國家電產(chǎn)品整個產(chǎn)業(yè)鏈的供應商提供強大的終端消費引擎,利益相關(guān)者涉及到方方面面,關(guān)系到幾千億元的經(jīng)濟規(guī)模和幾百萬人的就業(yè)。

“一邊倒”的機構(gòu)投資者

作為管理者陳曉認為,與員工一起分享企業(yè)成就,才是企業(yè)做大的根本保證。但作為大股東黃光裕不這么看,他認為公司應由大股東控制,公司現(xiàn)階段的發(fā)展不是精細化管理,而是規(guī)模領(lǐng)先。分歧由此產(chǎn)生,更加遺憾的是,雙方并沒有站在對方的角度去思考問題。黃光裕開始假設命題逆推,“假設陳曉目的是為奪權(quán),那么他所做的一切自然就帶有很大的私心”。在與陳曉及其管理團隊爭奪控制權(quán)這件事情上,除了對自己股權(quán)被不斷地稀釋不滿之外,黃光裕還有兩個重要不滿:其一,國美即將被蘇寧超越,按照業(yè)內(nèi)的計算,蘇寧現(xiàn)在的市場份額,僅與國美相差10%左右;其二,作為機構(gòu)持股者的貝恩提出的捆綁協(xié)議,只要核心團隊成員3人中的2人離開公司,國美就要賠錢,但這3個核心成員都不是黃光裕的人員。

一邊是行業(yè)控制權(quán)的喪失,一邊是資本控制權(quán)的喪失。這讓黃光裕很難接受。他在公開信中宣稱陳曉“陰謀一旦得逞,后果將不堪設想”。黃光裕一直認為,陳曉在公司推行的“去黃光裕化”,就是其意圖控制國美的表現(xiàn)。

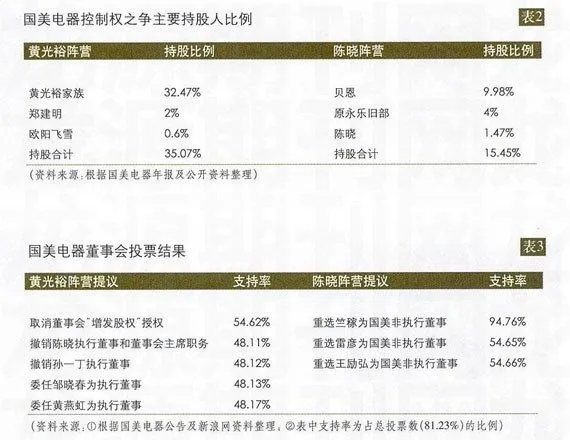

于是黃光裕獨資擁有的Shinning Crown以第一大股東身份向國美電器提出舉行臨時股東大會的要求。除了請求撤銷前股東大會給予董事局增發(fā)20%股權(quán)的授權(quán),更要求審議一系列重要人士變更的議案。而從當時的主要持股人持股比例可知支持黃光裕的陣營持股比例優(yōu)勢遠遠高于陳曉陣營,具體持股比例見表2。

國美電器2010年9月28日發(fā)布公告,稱占公司總股本約81.23%,約135余億股的股東在本次股東大會上行使了投票權(quán)利。投票的結(jié)果見表3。

由表3可知:黃光裕家族所提五項決議均獲得現(xiàn)場投票48%左右支持,即持國美股份39%左右(48%*81.23%=38.99%)的股東支持黃光裕。而黃光裕的確定支持率占公司總股本的35.07%。這意味著黃光裕家族只獲得除了既定選票以外的持股4%左右的支持。從股東大會現(xiàn)場投票的小股東大多數(shù)表示支持黃光裕家族,甚至有小股東在股東問答環(huán)節(jié)質(zhì)疑現(xiàn)任董事會道德問題來看,黃光裕家族持股4%的支持,應該大多數(shù)來源于這些小股東。

對于撤銷陳曉董事局主席、執(zhí)行董事孫一丁等決議,投反對票的在51.8%左右,即持國美股份42%(51.8%*81.23%)左右的股東支持陳曉方面。而即陳曉方確定的支持率占公司共股本的15.45%,則陳曉方面還獲得了約持股26%的支持。

因此,我們可以知道機構(gòu)投資者主要支持者為陳曉所代表的管理層。陳曉方面除了增發(fā)授權(quán)項,其余7項決議國美電器董事局均獲得半數(shù)以上的支持,而這些投票支持主要來源于機構(gòu)投資者。其中包括大通摩根、摩根士丹利、富達基金在內(nèi)的前50大機構(gòu)股東,他們均支持國美現(xiàn)任管理層。

機構(gòu)投資者為什么會選擇“一邊倒”?首先,國美電器于8月23目發(fā)布了2010年半年報。半年報顯示,國美電器2010年上半年凈利潤9.62億元,同比上升65.86%。銷售收入24.87億元,同比上升21.55%經(jīng)營利潤1.24億元,同比上升86.14%;經(jīng)營利潤率由去年同期的3.28%增長至5.02%。這些都反映了管理層經(jīng)營公司的能力,這些成績得到了作為股東的機構(gòu)投資者的認可。

另外,對于機構(gòu)投資者貝恩資本而言,如果當初任由黃光裕代表的大股東將陳曉掃地出門,根據(jù)協(xié)議,其約16億元的投資只能收回24億元,而收益率約為50%而當貝恩實施債轉(zhuǎn)股后,獲得國美9.98%股權(quán),按照當日的國美電器收盤價2.34港元計算,貝恩持股市值為37.4億元,投資收益率高達137%。不僅如此,貝恩還在11人的國美董事會中擁有4個席位,比重超過40%。如果將陳曉和孫一丁也算做貝恩一方的盟友,那么貝恩在董事會中的“勢力”已超過半數(shù)。貝恩資本在此次國美控制權(quán)之爭中獲得了豐厚的利益。

機構(gòu)投資者的作用

從公司治理的角度來看,機構(gòu)投資者也發(fā)揮著重要作用。公司治理主要是要解決股東對經(jīng)營者的一種監(jiān)督與制衡,并能有效地防范大股東侵占小股東利益,即通過一種制度安排,來合理地配置所有者與經(jīng)營者之間、大股東與小股東之間的權(quán)利與責任關(guān)系。

機構(gòu)投資者在公司治理中的作用具體體現(xiàn)在以下幾個方面。一是機構(gòu)投資者參與公司治理有效解決小股東參與公司治理的缺陷,約翰·龐德(JohnPound,1993)認為,機構(gòu)投資者作為企業(yè)資產(chǎn)的實際所有者,是有依據(jù)且有節(jié)制的企業(yè)監(jiān)督者。機構(gòu)投資者一旦擁有公司的股份,會積極地參與公司的治理。而小股東在公司治理中處于弱勢地位,小股東遠離了公司的最終控制權(quán)。機構(gòu)投資者參與公司治理在客觀上保證了小股東的利益。二是機構(gòu)投資者參與公司治理有助于解決股東與管理層之間的利益沖突,由于委托代理的關(guān)系,管理層的自利主義往往導致內(nèi)部人控制,傾向驅(qū)使其表現(xiàn)為公司的“所有者”來實施對公司的內(nèi)部控制,為了實現(xiàn)自身利益的最大化而不惜背離股東的目標。由于機構(gòu)投資者具有投資管理專業(yè)化、投資結(jié)構(gòu)組合化、投資行為規(guī)范化的特點,因此它有能力也有動力去對公司價值作出評估,同時作為股東的機構(gòu)投資者可以對公司管理層提出議案。

結(jié)論與啟示

國美事件的解決方式為健全完善公司治理樹立了正面典范。因為國美的投票是在法律框架下公平進行的,是用市場的手段解決市場的問題。誰最終拿到了國美的控制權(quán),結(jié)果并不重要,重要的是我們該如何設計公司的股權(quán)結(jié)構(gòu)、規(guī)范公司治理,從而避免出現(xiàn)大股東與管理團隊的沖突,國美之爭其實有許多東西都值得借鑒和思考。

機構(gòu)投資者在這場爭奪戰(zhàn)中發(fā)揮了決定性的作用,這為我們研究機構(gòu)投資者積極參與公司治理樹立了一個好的樣本。與發(fā)達國家相比,中國機構(gòu)投資者的歷史很短,在1990年代后期才獲得較顯著的發(fā)展。近幾年來,中國機構(gòu)投資者在數(shù)量和規(guī)模上取得了迅猛的發(fā)展,投資者結(jié)構(gòu)得到較好的改善,證券市場得到健康穩(wěn)定的發(fā)展。但中國機構(gòu)投資者參與公司治理的積極作用并未得到充分體現(xiàn),長期以來,包括證券投資基金在內(nèi)的中國機構(gòu)投資者普遍采用被動投資策略,參與公司治理的意識不強,只按基本分析及財務狀況來選擇投資對象,一旦對目標不滿便采取拋售股票的方式來“用腳投票”,或通過聯(lián)手坐莊的方式賺取低買高賣的差價,漠視公司治理的建設,形成負面作用。總的來說,目前中國機構(gòu)投資者在促進上市公司治理方面所起的作用還很有限。

國美電器作為在中國香港上市的上市公司,更多的是要以香港證券交易所的規(guī)則進行判定。中國社會科學院世界經(jīng)濟與政治所研究員、公司治理中心主任魯桐認為,國美事件的平穩(wěn)解決與國美在海外注冊,香港上市的身份密不可分。如果換作一家“血脈純正”的本土企業(yè),能否也有相同的結(jié)果,她并不是很有信心。因為目前在中國內(nèi)地,很多涉及到信息披露,內(nèi)幕交易的公司案件都是通過行政手段、刑法手段來解決,商法和民法的空間還不是很大。有時還會受到非市場手段的干預。她同時認為有契約,還需要有法律框架推動契約的執(zhí)行,商法和民法未來應該發(fā)揮更大的作用。

由于存在制度層面的障礙,限制了機構(gòu)投資者介入上市公司治理的積極性和有效性,所以有必要搭建一個穩(wěn)健的制度平臺來改善這些不利的局面。我們可借鑒國內(nèi)外的成功經(jīng)驗,結(jié)合實際環(huán)境,從建設基本制度人手,推進機構(gòu)投資者隊伍壯大。同時,加強和改善信息披露機制,持之以恒地推進上市公司治理機制的建設,有目的、有計劃地探索適合中國公司治理的新途