信任建立與控制成本的經濟學分析

2010-12-31 00:00:00初浩楠

經濟師 2010年11期

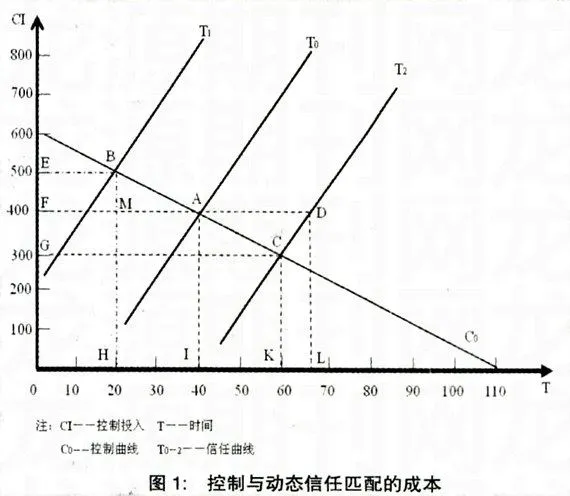

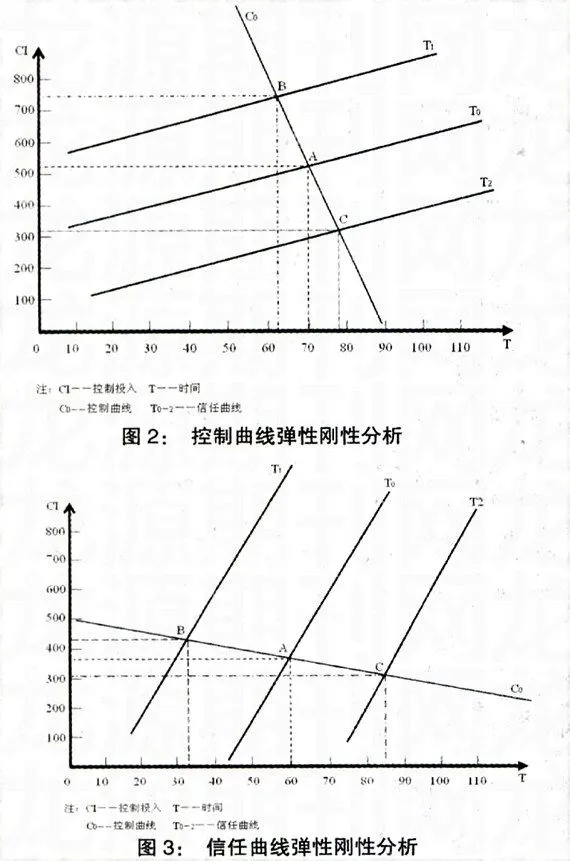

摘要:文章從探討控制與信任的關系入手,進一步闡明信任的建立對降低控制成本起到的積極作用。運用微觀經濟學中供求關系原理和分析方法以及需求價格彈性概念分析:控制與信任相匹配可以實現控制與信任建立成本最優水平;控制與信任不匹配造成的成本無謂損失;信任的發展帶來的額外收益;以及當控制和信任分別缺乏彈性時,其時對方的影響。最后根據理論分析的結果為管理實踐提出建議。

關鍵詞:控制信任成本供求關系彈性

中圖分類號:F270 文獻標識碼:A

文章編號:1004-4914(2010)11-028-02

一、引言

隨著Y理論和z理論的提出,信任與控制及其相互關系成為了研究的熱點。無論是互補還是替代關系,信任在管理控制中的影響已經確立。由于信任是動態變化的,控制就必須努力以動態變化的姿態與信任相匹配。當控制與信任水平相匹配時,可以實現控制機制和信任建立成本的最佳水平。而且,如果控制度一定,信任水平不斷發展并且超過與控制相匹配的均衡點,它會給組織帶來額外的收益,這些收益源自更高的任務績效組織公民行為、組織承諾和工作滿意度。本文試圖運用微觀經濟學中供求關系原理和彈性概念分析信任與控制匹配的成本。

二、控制與信任

1.控制,控制既是一個組織設置,又是一個調整過程。還是一個組織結果,由此控制就是通過權利、權威和層級的、文化的和非正式的機制。在組織層面,控制被理解為經理們使用的任何機制以確保組織中的單位以一協調和合作的片式行動,以便于所獲得資源得到最佳地分配以達成組織的目標。控制機制和控制水平是另外兩個重要的概念。控制機制是要求和影響組織成員要做的組織與社的計劃和安排;控制水平是控制過程的直接結果,即一方對另一方適當行為的確信程度。控制系統有正式控制和非正式控制組成。

2.信任。在組織管理中,控制和信任的出現都是為了防范風險。所以,信任是信任者在風險性的環境中對被信任者的善意和依賴性所持的積極態度。人際信任不是一個靜止的精神狀態,它能夠隨著時聞而變化。Le