電子商務環境下會計數據的收集與轉換研究

2010-12-31 00:00:00楊曉琳

經濟師 2010年11期

摘要:隨著計算機網絡技術的發展,企業電子商務的應用隨之迅猛發展。業務范圍愈加廣泛,電子商務為企業經營帶來諸多便利的同時也相應產生了會計數據收集與轉換的不便與問題。即:企業電子商務網站往往直接與互聯網相接;然而,企業內部管理信息系統是企業辦公自動化、資源優化配置以提高企業效益的系統,許多企業便出于安全考慮,將兩者獨立起采。文章基于上述問題從理論上探討:通過設計一個應用軟件,一方面,完成時交易單證數據的整理、收集,并進行格式的統一;另一方面,根據業務的內容、性質,自動生成會計記賬憑證,由此輸入會計信息系統,從而解決會計人員數據錄入、整理、歸類的瓶頸問題,提高會計數據的真實性、客觀性、及時性和企業的經濟效益。

關鍵詞:電子商務 會計數據 收集 轉換

中圖分類號:F230 文獻標識碼:A

文章編號:1004-4914(2010)11-151-02

一、引言

隨著計算機網絡技術的不斷發展,網上交易的法律法規不斷完善,電子商務也相應得到迅猛發展,且涉及的范圍越來越廣。隨著交易額的節節攀升,業務量大幅上升,同時也引起大量的單證在網絡上傳遞。在傳遞過程中,有許多會引起企業的資金流動,使企業的資金財務狀況發生變動;即:這些業務構成了會計事項,在會計上需要系統地加以整理、歸類和記錄。是否可以設計一個中間應用軟件,完成如下兩個功能:第一,能完成對交易單證數據的整理、收集,并進行格式的統一;第二,能根據業務的內容、性質,自動生成會計記賬憑證,轉輸入會計信息系統。這樣,便為會計人員節約大量的時間,使他們為企業的管理提供更有價值的會計分析數據,參與企業管理,從而提高企業的經濟效益。

二、電子商務環境下會計數據收集與轉換面臨的問題

電子商務利用信息技術實現了商業模式的創新和變革,實現會計信息收集無紙化、會計信息傳遞無紙化和會計信息使用無紙化,在很大程度上消除了傳統會計系統中人為因素的影響,減少了企業內部管理環節以及由此產生的信息傳遞、協調和控制的成本,其具有傳統會計系統所無法比擬的優越性。但是,隨著電子商務銷售金額的攀升,大量的資金流動也給會計數據處理帶來了諸多問題,電子商務環境下會計數據的收集與轉換效率需引起思考。

1.會計數據錄入、整理、歸類的瓶頸問題。據2008年3月國家統計局調查統計顯示,2006年我國19267家大中型企業的電子商務采購金額達到5928.6億元,電子商務銷售金額達到7210.5億元;幾乎涉及到每一個行業。隨著交易額的攀升,業務量的大幅上升,也引起大量的單證在網絡上傳遞,由此會引起企業的大量資金流動,使企業的資金財務狀況發生變動,這些業務構成了會計事項,在會計上需要系統地加以錄入、整理、歸類。

然而,當前企業普遍采取的仍然是手工記賬系統。這就給會計人員帶來了繁忙的工作。需要處理巨大的數據信息,加大了會計人員的勞動量,由此也會降低企業的管理效率,對企業的經濟效益提高也有一定的阻礙作用。

2.會計數據的真實性、客觀性、及時性問題。此外,面對電子商務無紙化的會計數據,會計人員特別關心的是怎樣審核和確認存放在計算機系統中似磁盤或光盤存儲)的業務數據與原始數據是否一致。利用計算機記賬,將原來紙質的會計原始憑證數據正確的錄入在數據庫中,記錄在磁盤或光盤上,那么,有意舞弊者可以對數據庫中電子數據進行非法修改。并且不留痕跡,這樣就很難辨認哪一個是業務記錄的“原件”。并且,從時間上看,也無法保證數據的及時跟進。

9025a82b3ce22cc425a5ffe8c08afad30bd9b14647a5d4eed066bdc97d56144d數據格式的轉換可通過轉換函數或語句來完成。當然,有時候數據格式轉換還要考慮不同編程語言。

9025a82b3ce22cc425a5ffe8c08afad30bd9b14647a5d4eed066bdc97d56144d數據格式的轉換可通過轉換函數或語句來完成。當然,有時候數據格式轉換還要考慮不同編程語言。

(2)自動生成會計憑證。會計信息存人中間數據庫后,能否像工資管理子系統一樣,生成相應的憑證,直接轉入賬務處理子系統呢?理論上具有可行性。

原因在于企業業務的局限性與重復性。當一個企業進入穩定生產后,其生產的產品品種,所用材料,人工設備等都具有相對穩定性,在一段時間內會重復出現。這就為自動生成會計憑證提供了條件。如何自動生成會計憑證?電腦不同人腦。盡管他存在運算速度快、精度高、錯誤率低等優點,卻只能按照事先設定的程序進行運行,對于出現的特殊情況不能進行靈活處理,故憑證的自動生成存在一定的困難。

在生產經營活動過程中,每個企業的經濟業務都具有相對穩定性。即企業在一段時間內,大部分的業務會重復出現,比如采購業務,當企業的生產規模、流程形成后,企業生產所需的原材料的種類,采購的方式、采購的渠道都會相對穩定。

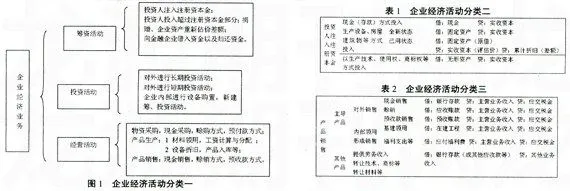

基于上述情況,筆者認為自動生成會計憑證的關鍵在于對業務的分類。對于企業的經濟活動,筆者采用如下分類:見圖1。

對于上述每一類別,都可以生成相應的憑證,如投資人注入注冊資本金,可生成如下記賬憑證:

借:銀行存款

貸:實收資本

需要說明的是:筆者在這里只考慮了總賬科目,未考慮明細科目;同時,我們假定投資人以存款方式投資。但在現實中投資人注入注冊資本金的方式也有多種形式,如以生產技術、使用權、商標權等方式投入(無形資產),以生產設備、房屋建筑物等方式投入(固定資產)。這就需要更進一步的分類,見表1。

再如產品銷售。根據產品本身、銷售方式和結算方式,我們可進行如下分類,見表2。

接下來討論如上這些信息獲取問題。

以產品銷售為例說明:例如銷售A產品,取得收入20000元。首先A產品是否是企業的主要產品,這一信息能從企業產品目錄中獲取,而企業產品目錄已在中介系統初始設置中錄入。產品銷售對象可根據購貨對象是否為本企業內部部門來判定。產品銷售方式、經手人、產品數量、單價等,這些數據可從原始數據庫中獲得,因為每筆業務發生時,都要求選擇結算方式并錄入相關數據(所有電子商務網站都是這樣操作)。當信息完整無誤后,即可自動生成相應會計憑證。

綜上,筆者認為,設計這一中介應用軟件具備現實可行性,利用它從企業電子商務網站和企業內部信息系統中收集會計信息,并完成電子單證的格式的統一和格式的轉換,同時根據會計業務的內容、性質,自動生成會計記賬憑證并轉輸入會計信息系統。系統投入運行后,將會解決當前電子商務背景下會計數據錄入的瓶頸問題,使會計人員從繁忙的手工記賬系統中解脫出來,同時也保證了會計信息的真實性、客觀性和及時性,對提高企業管理效率,提高企業經濟效益有巨大的促進作