2010年上市銀行年報分析

2011-01-01 00:00:00饒明

銀行家

2011年6期

2008年中國人民銀行連續(xù)四次下調存貸款基準利率后,商業(yè)銀行的凈息差便持續(xù)收窄。即便是在2009年,各家上市銀行進行資產負債結構的優(yōu)化,凈息差也只能夠說是逐漸企穩(wěn),當時還不能夠樂觀地認為,上市銀行的凈息差會在2010年全面回升。而且,新增貸款規(guī)模在2009年天量增長9.59萬億元后,在2010年盡管仍將處于高位,但回落也將是不爭的事實。因此,在2009年末期,盡管市場普遍預期上市銀行在2010年的業(yè)績表現將好于2009年,但各家券商對于上市銀行在2010年的凈利潤增長,普遍預期也只在20%~25%之間。年報數據顯示,2010年16家上市銀行共計實現營業(yè)收入17555.64億元,同比增長26.20%;實現凈利潤6842.74億元,同比增長33.33%,雙雙超出市場先前的預期。從各家上市銀行的業(yè)績增長情況看,凈利潤同比增長超過50%的銀行就有光大銀行、寧波銀行、華夏銀行和南京銀行等四家銀行,同比增速超過40%的銀行就多達9家。

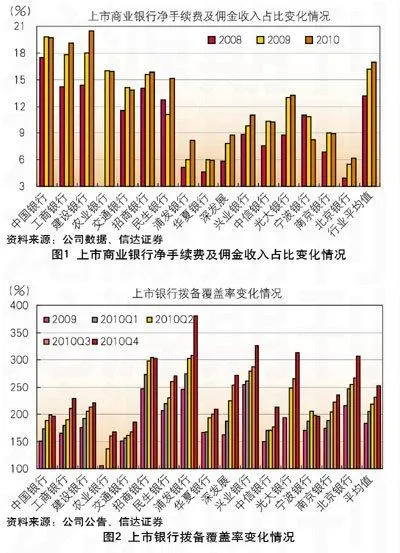

凈利息收入和凈手續(xù)費及傭金收入共同推動業(yè)績增長超預期

量價齊升促進凈利息收入快速增長(見圖1)

2010年,16家上市銀行共計實現凈利息收入14039.04億元,同比增長27.61%,與2009年的同比下降4.04%形成鮮明對比。凈利息收入的快速增長,主要得益于生息資產規(guī)模增長和凈息差企穩(wěn)回升兩者的共同推動。一方面,盡管2010年新增貸款只有7.92萬億元,較2009年的9.6萬億元有較多回落,不過這也超過了先前市場預期的7.5萬億元,而且金融機構的貸款余額也突破了50萬億元大關,上升到了50.92萬億元;而上市銀行的貸款余額又以略高于銀行業(yè)平均增速的速度增長;……

登錄APP查看全文