朝陽市微小金融機構面臨的問題與對策

2011-01-01 00:00:00張雅輝

銀行家

2011年6期

作為新興農村金融機構,小額貸款公司和村鎮銀行(以下簡稱微小金融機構)的發展設立,旨在有效配置金融資源,支持小型企業發展,引導資金流向農村和欠發達地區,改善農村地區金融服務,推進社會主義新農村建設。但對朝陽市調查發現,由于缺乏相關配套政策支持,微小金融機構普遍面臨經營管理水平低下、資金來源不足、有效創新乏力、抗風險能力弱等諸多問題,降低了其服務“三農”的政策效果。

朝陽市微小金融機構發展狀況

總體發展情況。朝陽市微小金融機構發展始于2009年,目前有2家村鎮銀行和12家小額貸款公司。微小金融機構注冊資本2000萬~4000萬元,機構網點數均為1個,村鎮銀行從業人員21~31人,小額貸款公司6~15人(見表1)。由于成立時間較短,微小金融機構法人治理、內部管理、制度建設、人員配備等尚未完善,經營管理水平整體偏低,宣傳與營銷能力較弱,社會認可度不高,對儲戶和中小企業缺乏足夠的吸引力,業務向廣度和深度拓展十分有限,缺乏持續發展后勁。

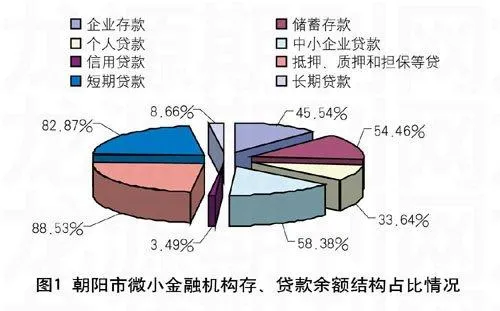

業務經營情況。微小金融機構當前經營的基本屬于傳統的存、貸款業務,對于與銀行業金融機構重疊的業務,微小金融機構缺乏絕對的競爭力;而對于銀行業金融機構排除的業務,微小金融機構又需要承擔過多的風險,其堅持自主經營、自負盈虧、自擔風險的市場化運作之路堪憂。截至2010年10月末,全市微小金融機構各項存款和各項貸款余額分別為1.253億元和3.3769億元,在全市銀行業金融機構占比分別為0.2%和0.8%。……

登錄APP查看全文