2011年11月中國繭絲綢交易市場“嘉興指數”月度報告

2011-01-19 03:41:46

絲綢 2011年12期

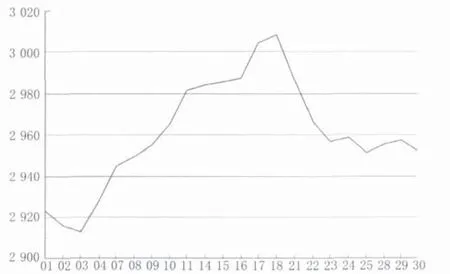

2011年11月,中國?嘉興指數環比上月上漲1.12 %,報收2 952.12點,呈相對平穩盤整格局。其中,11月份上旬嘉興指數連續小步沖高,至中旬走高至3 000點附近遇阻回落,后依托30日均線窄幅波動。

1 嘉興指數運行主要特點

1.1 蠶繭原料價格小幅上漲

11月干繭價格比較穩定,中國繭絲綢交易市場干繭現貨月價格月底報收9.83萬元/t,環比上月上漲4.57 %,噸絲繭本普遍在30萬元以上。由于2011年度蠶繭生產季節的結束,部分干繭銷售單位有惜售心理,造成市場上的干繭價格小幅上揚,但流通量不大。家紡原料絲綿繭價格依然堅挺,以至于機制蛹襯絲綿價格在19萬元/t左右,手工絲綿28~30萬元/t。優質絲綿的價格與廠絲價格相差不大,在一定程度上封殺了干繭的下跌空間。

中國繭絲綢交易市場2011年11月嘉興指數走勢

1.2 廠絲和綢緞價格等級差價擴大,后續上漲有難度

中國繭絲綢交易市場B絲(商檢3A級生絲)現貨月價格11月底報收29.76萬元/t,與上月底幾乎持平;市場內代表性綢緞交易品種11160電力紡成交價格在30~34.67元/m,14654素縐緞成交價格在43.5~46元/m,成交等級差價均較上月擴大。

11月份,主要廠絲出口市場印度和巴基斯坦的貨幣兌美元匯率持續下滑,創歷史新低,出口印巴市場的商檢3A、4A混等絲的價格在30.5萬元/t。雖然印巴市場生絲庫存已經很少,但由于目前匯率及經濟不穩定,進口商對后市保持謹慎,造成11月份市場會員及駐場單位對印巴出口廠絲數量相對較低。綢緞旺季即將過去,經營中高端產品的綢廠訂單比較正常,價格波動平緩,但不同品種、不同等級之間的銷售情況差異較大,差價加大,在一定程度上體現出消費市場仍整體乏力。部分企業后續訂單略顯不足,絲綢企業主要精力用在回籠應收款上,去庫存化仍在繼續。

1.3 生絲及后道產品漲幅不及干繭原料漲幅,“繭絲倒掛”持續

從指數構成來看,干繭指數環比上月上漲1.85 %,報收972.67點,生絲指數環比上月上漲0.41 %,報收2 956.76點,生絲指數漲幅低于干繭指數,“繭絲倒掛”現象仍在持續。

2 影響嘉興指數走勢的主要因素

2.1 廠絲收儲政策對穩定市場發揮重要作用

11月份儲備廠絲的入庫工作在陸續進行之中,收儲價在業內交易中起到重要的導向作用。

2.2 繅絲、織造及下游企業面臨形勢嚴峻

11月份,繭絲原料價格趨勢的難以把握使得成本控制的風險加大。加上融資成本高、勞動力成本上漲、燃料動力成本上漲、物流商業渠道費用提升等,都構成了行業綜合成本上漲的主要推手,擠壓著企業的利潤空間。11月份下游訂單仍以短小為主,企業經營以回籠資金為主,謹慎觀望居多,普遍維持低庫存狀態。

2.3 內外銷兩大市場的減速致使絲綢等行業增長的市場拉動力有所折扣

11月份,國際市場受到發達經濟體經濟恢復緩慢、發展中經濟體高通脹困擾等影響而需求繼續乏力,中國紡織品服裝出口數量增長疲弱的勢頭明顯。同時,國內消費受到經濟環境降溫、通貨膨脹高位等因素影響,人們對衣著類的消費需求受到了部分抑制。內外銷兩大市場的雙雙減速致使絲綢行業增長的市場拉動力有所折扣。