資源型產業并購重組中的博弈分析

2011-01-24 10:46:56李紅史春芬

中南大學學報(社會科學版) 2011年3期

李紅,史春芬

(山西財經大學管理科學與工程學院,山西 太原,030006)

近年來國家倡導資源型產業做大做優,在多個行業推行重組整合戰略。在2009年的山西煤炭行業改革中,辦礦主體由2 200多家減少到了130家。而且國家在“十二五”規劃中提出到 2015年在全國要形成 10個億噸級和10個5 000萬噸級大型煤炭企業集團。2010年工信部提出加快鋼鐵行業重組,鼓勵發展3至5家大鋼企,主要目的就是要改變該行業產業集中度低,而且落后產能很大的現狀,從而增強鋼企在國際市場上的競爭力[1]。在這個過程中,雖然到目前為止行政干預對資源型產業并購主體的行為起到了一定作用[2],但是在市場信息化建設和資本市場越來越完善的形勢下,并購主體之間的博弈將以市場條件為基礎變得更加理性。因此用博弈論的方法分析企業并購行為非常必要,這對于提高企業并購的理性,改善并購環境,引導并規范并購市場健康、穩定發展具有深遠意義。

企業并購泛指企業之間的兼并與收購行為,是企業法人在平等自愿、等價有償的基礎上,以一定的經濟方式取得其它法人產權的行為,是企業進行資本運作和經營的一種主要形式。由于資源型企業在資源占有方面的獨特優勢,加之利益主體較多,經常使得并購過程中的矛盾復雜化。張宏衛等[3]就提出并購實質上是一個包括并購企業、被并購企業雙方的股東和債權人以及政府、中介公司等多個局中人參與的博弈行為。這也是并購經常難以順利實施的一個主要原因。另外如果被并購企業的經營狀況尚好,是其所在地區的主要經濟力量或者骨干企業,而并購后可能會改變其與所在地區的政治、社會和經濟關系,那么并購就可能遭遇更加艱難的談判。這時如果把并購方和被并購方之間的交易看成經濟學理論中的博弈行為,把并購過程的每一個階段都看作是一個子博弈,或者將整個并購過程看成一個子博弈[4],然后采用博弈論的方法分析企業并購行為,那么將有助于明確并購主體在并購過程中的主導作用,提高并購的理性和成功率,使并購雙方都能獲得滿意的利益,從而提高并購主體參與重組的積極性[5]。

一、研究的理論基礎

(一) 不完美信息動態博弈

動態博弈的基本特征是各個博弈方的行為不是同時的,而是有先后次序的。既然各個博弈方不在同一個時刻行為,那么在多數情況下,后行為的博弈方在自己行為之前都可以觀察到先于自己行為的其他博弈方的行為,也即后面階段選擇的博弈方有關于前面階段博弈進程的充分信息。這種完全了解自己行為之前博弈進程的博弈方稱為“有完美信息的博弈方”。如果一個動態博弈中的所有博弈方都是完美信息的,我們就稱這種博弈為“完美信息的動態博弈”。但是由于博弈方可能會故意保密或信息傳遞不暢等原因,動態博弈中也可能存在至少部分后行為的博弈方,無法了解在自己之前行為的部分或全部博弈方行為的情況。如果各博弈方都只是一次性行為方,那么我們可能將這種博弈當作靜態博弈來處理,因為這時各個博弈方的信息方面是平等的,與所有博弈方同時選擇的靜態博弈沒有什么區別。可是,如果后行為的博弈方中只有部分博弈方無法看到自己選擇之前的博弈過程,或者各個博弈方對博弈進程信息的掌握有差異,或者各博弈方不是只有一次行為選擇,但卻無法觀察到前面的博弈進程,那么我們就無法將這樣的博弈看作是靜態博弈,它們只能是動態博弈,是沒有關于博弈進程完美信息的動態博弈,我們稱它為“不完美信息的動態博弈”。本文這里所討論的資源型企業并購重組不完美信息動態博弈中,各博弈方對博弈結束時每個博弈方的得益是完全清楚的,也即博弈方是有“完全信息”的,但是各個博弈方對博弈進程信息的掌握有差異,所以我們稱之為不完美信息動態博弈。

(二) 子博弈

不完美信息動態博弈仍然是動態博弈,仍然是有先后次序,分不同階段進行的,因此我們自然會想到利用子博弈和逆推歸納法進行分析。但是,因為資源型企業重組中并購不完美信息動態博弈中存在多節點信息集,因此子博弈和逆推歸納法的應用就遇到了一些問題。

子博弈是由一個動態博弈第一階段以外的某階段開始的后續博弈階段構成的,有初始信息集和進行博弈所需要的全部信息,能夠自成一個博弈的原博弈的一部分。這個定義實際上隱含了幾個方面的含義:

第一,因為原博弈本身不會成為原博弈的后續階段,因此子博弈不能從原博弈的第一個節點開始,即原博弈不是自己的一個子博弈。

第二,包含了所有在初始節點之后的選擇節點和終點,但不包含不跟在此初始節點之后的節點。

第三,不分割任何的信息集。即如果一選擇節點包含在一子博弈中則包含該節點的信息集中的所有節點都必須包含在該子博弈中。這一條可以說是專對有多節點信息集的不完美信息動態博弈而言的。

第一和第二對不完美信息動態博弈和對完美信息動態博弈并沒有什么區別,而第三是專門針對不完美信息動態博弈的。

(三) 完美貝葉斯均衡

在本文所建立的資源型企業并購重組模型屬于完全但不完美信息的動態博弈,該博弈的均衡屬于子博弈精煉納什均衡的一種重要的形式。因此用完美貝葉斯均衡分析不完美信息的動態博弈的均衡,完美貝葉斯均衡必須滿足這樣的一些要求:

要求 1:在各個信息集,輪到選擇的博弈方必須具有一個關于博弈達到該信息集中每個節點可能性的“判斷”。對非單節點信息集,一個“判斷”就是博弈達到該信息集中各個節點可能性的概率分布,對該節點信息集,則可理解為“判斷達到該節點的概率為1”。

要求 2:給定各博弈方的“判斷”,他們的策略必須是“序列理性”的。即在各個信息集,給定輪到選擇博弈方的判斷和其他博弈方的“后續策略”, 該博弈方的行為及以后階段的“后續策略”,必須使自己的得益或期望得益最大。此處所謂“后續策略”即相應的博弈方在所討論信息集以后的階段中,針對所有可能情況如何行為的完整計劃。

要求 3:在均衡路徑上的信息集處,“判斷”由貝葉斯法則和博弈方的均衡策略決定。

要求4:在不處于均衡路徑上的信息集處,“判斷”由貝葉斯法則和各博弈方在此處可能有的均衡策略決定。

當一個策略組合及相應的判斷滿足這樣四個要求時,稱為一個“完美貝葉斯均衡”。之所以稱這種均衡為完美貝葉斯均衡,首先是因為它的第二個要求“序列理性”,與子博弈完美納什均衡中的子博弈完美性要求相似;其次是因為要求3和要求4中規定“判斷”的形成必須符合貝葉斯法則。實際上,序列理性在子博弈中就是子博弈完美性,在整個博弈中就是納什均衡,而在完全且完美信息動態博弈中,所有輪到選擇博弈方的信息集都是單節點的,他們對博弈達到該節點的“判斷”都使概率等于 1,這些判斷當然都是滿足貝葉斯法則和以其他博弈方的后續策略為基礎的。更進一步,完美貝葉斯均衡在靜態博弈中就是納什均衡。

二、并購博弈模型的假設

在我國資源型企業并購活動中,并購方和被并購方之間的交易行為顯然是一種博弈行為。一方面,由于被并購方不完全了解自己行為之前的博弈進程,因此該博弈是不完美信息博弈;另一方面,并購活動中雙方的行為不是同時,而是有先后次序的,故此博弈還可以看成是動態博弈。由于小煤礦一定要接受并購,否則被關停,研究它們和具有并購資格的企業之間的行為沒有意義。因此,選取具有并購資格的大型企業集團和地方骨干企業作為研究對象,建立不完美信息動態博弈模型,并做出如下假設[6?7]:

第一,并購方是大型資源企業集團,由于經營業績、財務狀況以及公司的發展戰略不同,他們又分為經營狀況好的企業和經營狀況差的企業;被并購方是經營狀況不是很好但又可以維持企業運營的地方骨干資源企業。

第二,并購雙方完全是自主經營、自負盈虧、自我發展和自我約束的經濟主體。并購是否達成只取決于參與博弈過程的并購雙方,經濟制度和產權關系等作為外部因素暫不考慮。

第三,企業并購博弈中的所有參與人都是理性的,并且不會犯非理性錯誤,都會在某種約束條件下做出使自己利益最大化的理性決策。

第四,企業并購雙方不存在串謀。

三、并購博弈模型的建立

考慮到被并購方不完全了解自己行為之前博弈進程以及并購雙方交替決策的動態過程,因此可以將資源型企業并購看成以下博弈問題[8?9]:

第一階段是自然選擇并購方企業的類型。為簡便起見,假設并購方類型有兩種,以T={g, b}表示大型企業集團類型集,其中: g代表好企業,即真正具有良好收益和發展實力的企業;b代表差企業。用P(g)表示并購方是好的大型企業集團的概率,P(b)表示并購方是差的大型企業集團的概率,且二者滿足: P(g)+P(b)=1。

第二階段是并購方在觀察到自己企業的類型以后,選擇是否要并購地方骨干資源企業。假設好的大型企業集團并購地方骨干企業的概率為P(a/g),差的資源企業集團并購地方骨干資源企業的概率為P(a/b)。

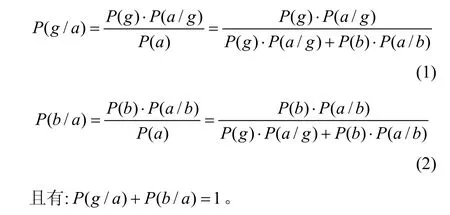

第三階段是地方骨干資源企業是否接受并購。由于差企業可能會通過弄虛作假騙取地方骨干資源企業的信任,導致其難以分辨大型企業集團的好壞。因此,地方骨干企業要收集大量信息進行判斷或者決策,實際上就是要估計P(g)和P(b),從而計算出不同狀態下自己的期望收益。用 P(g/a)表示大型企業集團在提出并購的前提下是好企業的條件概率,P(b/a)表示大型企業集團在提出并購的前提下是差企業的條件概率。地方骨干企業在比較不同狀態下自己的期望收益以后,會選擇同意或者不同意被并購。

假設地方骨干企業的資產評估價值為 V,如果沒有被并購,設其價值增長率為r0。好的大型企業集團使其價值增長率為rg,差的使其價值增長率為rb,并購同期銀行利率為i,且有rb

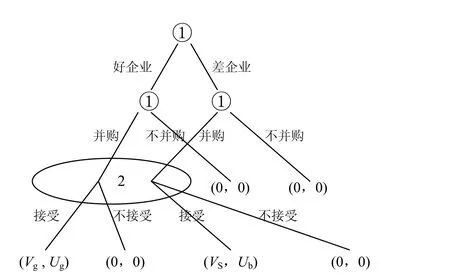

圖1 并購博弈擴展示意

初始結表示自然選擇博弈方1的企業類型{g, b},此時博弈方1只有好企業和差企業兩種類型。博弈方1在觀察自己企業類型以后決定是否對博弈方2實施并購,假如博弈方1選擇不并購,則第一階段無論是好企業還是差企業,博弈均宣告結束,并購雙方均無得失;假如博弈方1選擇并購,則博弈進入博弈方2的信息集,此時,博弈方2要根據自己的經驗進行判斷以決定是否接受并購。在這里應注意,博弈方2的信息集包含兩個決策結,這就表明博弈方2在該階段進行決策時并不知道博弈方1是好企業還是差企業。也就是說,在博弈方1第二階段選擇并購的前提下,博弈方2不知道是從哪條路徑過來的,因此無法針對兩種情況分別進行選擇,必須要做出進一步的估計和判斷,以便了解博弈方1在選擇對自己實施并購方案時是好企業和差企業的概率。

四、博弈模型分析

由貝葉斯法則我們得出:

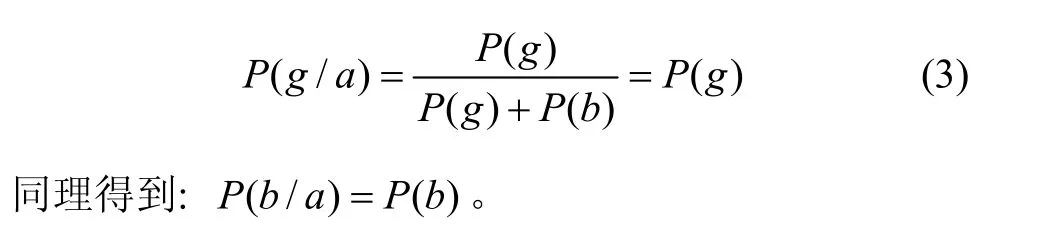

由圖1可以看出,大型企業集團肯定會并購地方骨干資源企業。因為如果地方骨干企業接受并購,不論大型企業集團的類型是好或是壞,都會有正的凈收益 Vg或 VS。即使地方骨干企業不接受并購,也與不提出并購沒有任何區別。由此看來,提出并購策略是大型企業集團的理性選擇,即:P(a/g)=1;P(a/b)=1。這樣上面的公式便簡化為:

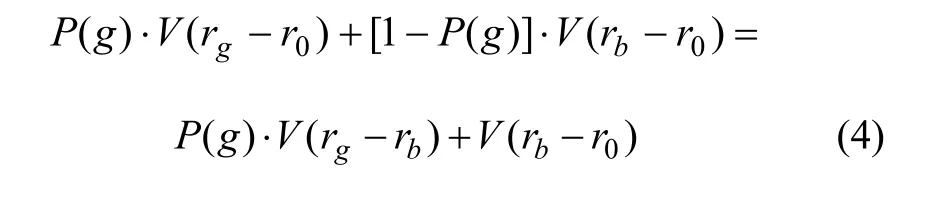

由此看來,地方骨干資源企業知道大型企業集團一定會在第二階段提出并購策略,但是由于信息的不對稱,地方骨干企業只能根據經驗判斷P(g)和p(b),并在此基礎上選擇對自己期望最大化的策略。那么地方骨干企業選擇接受并購的期望收益為:

如果E(R)>0,即地方骨干企業接受并購的期望收益為正,則其會選擇接受并購,因為選擇不接受并購期望收益為0;如果E(R)<0,即地方骨干企業接受并購的期望收益為負,則其會選擇不接受并購。也就是說,當P(g)>(r0?rb)/(rg?rb)時,地方骨干企業選擇接受并購;當P(g)<(r0?rb)/(rg?rb)時,選擇不接受并購。容易驗證,(并購,接受并購;P(g)>(r0?rb)/(rg?rb))和(并購,不接受并購;P(g)<(r0?rb)/(rg?rb))均為純策略完美貝葉斯均衡。P(g)>(r0?rb)/(rg?rb)意味著在市場上大多數大型企業集團是好企業的前提下,地方骨干企業才會愿意接受并購,因此,(并購,接受并購;P(g)>(r0?rb)/(rg?rb))屬于市場部分成功的均衡,這也是一個混合均衡。如果在現實市場中P(g)<(r0?rb)/(rg?rb),即地方骨干資源企業對大型企業集團的信心不足,就會拒絕并購,市場完全失敗,所有并購都會無法達成。當然,地方骨干企業也可以在對大型企業集團沒有多大信心的情況下選擇混合策略,即以一定概率隨機選擇接受并購還是不接受并購,市場效率會實現一部分,但會小于市場部分成功時的效率,市場接近失敗。因此,信息的不對稱在一定情況下確實會使市場效率受到很大影響。

五、結論

本文將資源產業并購活動抽象為大型企業集團和地方骨干資源企業之間的動態博弈,在并購活動中,博弈雙方之間的行為互相影響,所以每個博弈方在做出自己策略選擇時都需要根據所掌握的信息判斷對方可能的應對策略。因此,為這些企業創造一個良好的并購環境是非常重要的,這其中包括:

第一,盡量通過公開市場如證券市場和產權交易市場等撮合并購主體,以降低交易費用,提高并購效率。

第二,建設公平、規范的市場信息管理體系,幫助企業正確地選擇定價策略。

第三,重組整合戰略的成功實施要求大力推進行政體制改革,還企業以市場競爭主體的地位,簡化并購過程中的利益相關者數量,為在更多的行業實施重組整合戰略完善法律和制度基礎。

并購博弈是一個逐步趨向整合利益最大化的過程,在這個過程中,并購主體各自的價值得到充分挖掘和合理定價,資源得到優化配置。成功的并購會同時使得重組整合戰略得到廣泛認同,為我國資源型產業健康和可持續發展提供組織保障。

只有經過博弈過程才能加速并購后的企業融合和并購價值的實現。博弈過程有助于并購主體深入了解對方的企業文化和經營環境,從而減少盲目并購所帶來的后遺癥,如因為企業價值觀沖突而長期不能正常開展生產等。所以我們要科學對待并購過程的艱巨性和復雜性,并購主體要慎重選擇并購方和并購方案,做到理性決策,而不是為完成重組任務而重組,為并購后的企業長期發展奠定基礎。

[1]陶魄. 我國鋼鐵企業重組并購策略分析[J]. 南鋼科技與管理,2007(3): 1?7.

[2]Kai-Uwe Kühn. Reforming European Merger Review: Targeting Problem Areas in Policy Outcomes [J]. Journal of Industry,Competition and Trade, 2002, 4(2): 311?364.

[3]張宏衛, 劉海云. 企業并購的非對稱信息博弈[J]. 會計之友,2007(10): 28?30.

[4]Yuan Yi Chen, Michael N. Young. Cross-border mergers and acquisitions by Chinese listed companies: A principal–principal perspective [J]. Asia Pacific Journal of Management, 2010, 27(3):523?539.

[5]Kathrin B?secke. Value Creation in Mergers, Acquisitions, and Alliances [M]. 2009: 25?40.

[6]徐增標, 劉衛國, 葛金田. 企業并購的博弈分析[J]. 價值工程,2006(7): 138?140.

[7]王新利, 李澤紅. 企業并購行為的博弈分析[J]. 中國管理信息化, 2008, 24, (11): 91?93.

[8]李霞. 優勢企業并購的博弈分析[J]. 科技創業月刊, 2009(8):48?49.

[9]胡緒華, 呂魁. 基于集群企業間博弈分析的知識再創造的主體選擇研究[J]. 電子科技大學學報, 2010, 12(2): 17?20.

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

中學生數理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50

小學生作文(低年級適用)(2019年9期)2019-10-08 08:37:10

數學大世界(2018年1期)2018-04-12 05:39:14

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46

時代英語·高三(2014年5期)2014-08-26 02:49:51