可供出售金融資產(chǎn)減值損失會計處理探討

2011-01-26 08:42:38中國礦業(yè)大學管理學院張紅艷

財會通訊 2011年16期

關(guān)鍵詞:金融資產(chǎn)價值

中國礦業(yè)大學管理學院 張紅艷

可供出售金融資產(chǎn)減值損失會計處理探討

中國礦業(yè)大學管理學院 張紅艷

《企業(yè)會計準則第22號——金融工具的確認和計量》規(guī)定,企業(yè)應當在資產(chǎn)負債表日對以公允價值計量且其變動計入當期損益的金融資產(chǎn)以外的金融資產(chǎn)的賬面價值進行檢查,有客觀證據(jù)表明該金融資產(chǎn)發(fā)生減值的,應當計提減值準備。對于可供出售金融資產(chǎn):發(fā)生減值時,可供出售金融資產(chǎn)發(fā)生減值時,貸方應該計入可供出售金融資產(chǎn)——公允價值變動(或可供出售金額資產(chǎn)減值準備)科目;同時,原直接計入所有者權(quán)益的因公允價值暫時性下降形成的累計損失,也應當予以轉(zhuǎn)出,計入當期損益。公允價值正常下跌與減值的區(qū)別:正常下跌的幅度一般不會很大,屬于暫時性的變動;當下跌幅度較大時(一般達到20%),且屬于非暫時性的,在可預見的將來不會轉(zhuǎn)回,此時要作為減值處理。已確認減值損失的可供出售金融資產(chǎn)公允價值上升時,對于已確認減值損失的可供出售債務(wù)工具,在隨后的會計期間公允價值已上升且客觀上與原減值損失確認后發(fā)生的事項有關(guān)的,原確認的減值損失應當予以轉(zhuǎn)回,計入當期損益。可供出售權(quán)益工具投資發(fā)生的減值損失,要通過權(quán)益轉(zhuǎn)回,不得通過損益轉(zhuǎn)回。

一、可供出售權(quán)益工具減值的會計核算

[例1]2008年5月11日甲公司從二級市場購入的一批A公司發(fā)行的股票600萬股,占A公司有表決權(quán)股份的7%,對A公司無重大影響,甲公司按持有目的將其劃分為可供出售金融資產(chǎn)。甲公司有關(guān)賬務(wù)處理如下:

(1)取得時公允價值為每股為8.3元,含已宣告但尚未發(fā)放的現(xiàn)金股利為0.3元,另支付交易費用8萬元,全部價款以銀行存款支付。

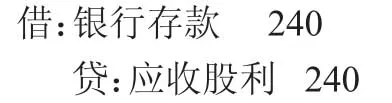

(2)2008年5月16日收到最初支付價款中所含現(xiàn)金股利。

(3)2008年12月31日,該股票公允價值為每股7元,公司預計是暫時下跌。

(4)2009年2月3日,A公司宣告發(fā)放的股利,其中現(xiàn)金股利每股0.4元,股票股利每1股派2股。

(5)2009年3月6日,收到現(xiàn)金股利和股票股利。

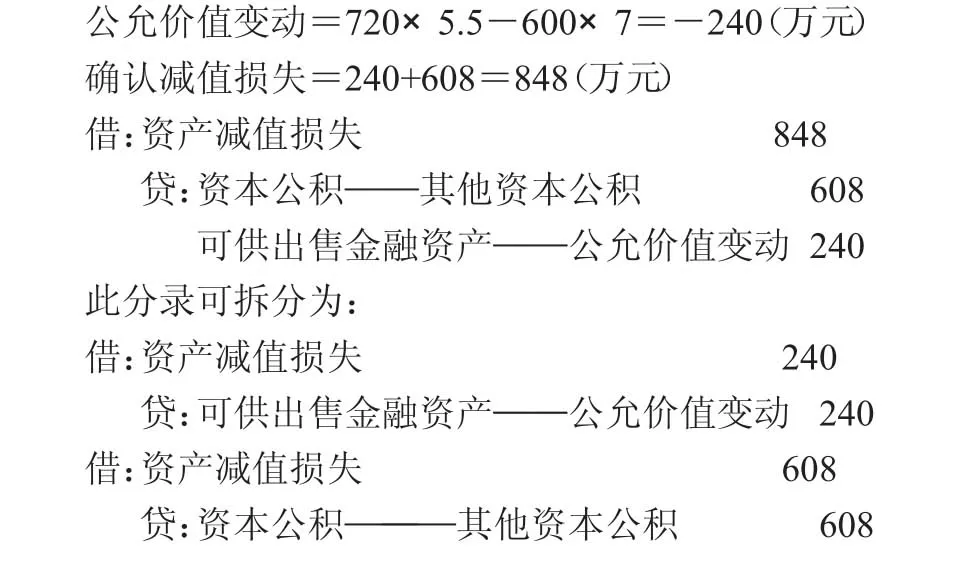

(6)2009年12月31日,該股票公允價值為每股5.5元,公司預計公允價值會持續(xù)下跌。

因此可供出售金融資產(chǎn)在持續(xù)下跌的情形下,也需要將原記入“資本公積”科目借方的暫時下跌金額沖銷,轉(zhuǎn)入“資產(chǎn)減值損失”科目的借方。

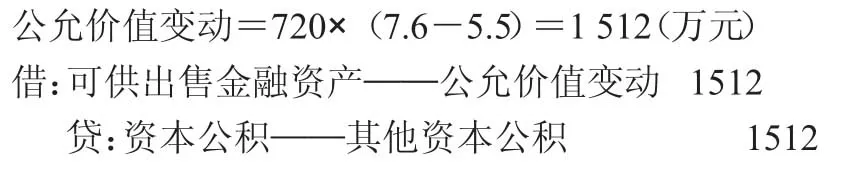

(7)2010年12月31日,該股票公允價值升到為每股7.6元。

因此,可供出售權(quán)益工具在確認減值損失后又升值的情形下,要通過權(quán)益即“資本公積——其他資本公積”轉(zhuǎn)回,不得通過損益即“資產(chǎn)減值損失”轉(zhuǎn)回。

(8)2011年1月6日,全部出售該股票,每股8元,交易費用為6萬元。

二、可供出售債務(wù)工具減值的會計核算

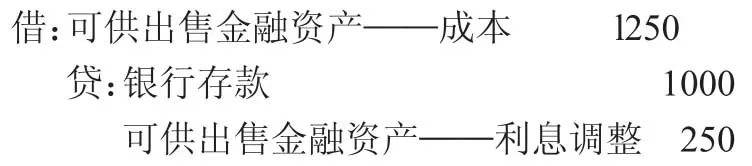

[例2]2009年1月1日,甲公司支付價款1000萬元(含交易費用)從上海證券交易所購入A公司同日發(fā)行的5年期公司債券,面值1 250萬元,票面利率4.72%,于年末支付本年利息(即每年1250×4.72%=59萬元),本金最后一次償還。劃分為可供出售金融資產(chǎn),實際利率10%。賬務(wù)處理如下:

(1)2009年1月1日購入A公司5年期債券。

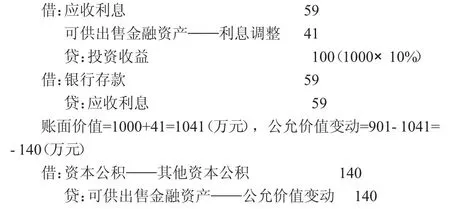

(2)2009年12月31日公允價值為901萬元,仍可收到當年的利息,甲公司預計是暫時下跌。

(3)2010年12月31日,公允價值為786.1萬元。仍可支付當年利息,甲公司預計如果A公司不采取有效措施,A公司公允價值會持續(xù)下跌。

賬面價值=901+45.1=946.1(萬元),公允價值變動=786.1-946.1(萬元),確認資產(chǎn)減值損失=160+140=300(萬元)。

借:資產(chǎn)減值損失300

貸:資本公積——其他資本公積140

可供出售金融資產(chǎn)——公允價值變動160

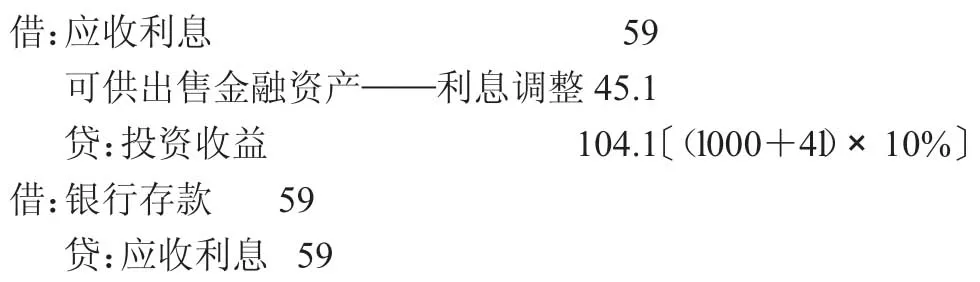

(4)2011年,A公司債券公允價值下跌為700萬元。但仍可支付當年利息。

借:應收利息59

可供出售金融資產(chǎn)——利息調(diào)整19.61

貸:投資收益78.61(786.1×10%)

借:銀行存款59

貸:應收利息59

賬面價值=786.1+19.61=805.71(萬元),確認減值損失=700-805.71=-105.71(萬元)。

借:資產(chǎn)減值損失105.71

貸:可供出售金融資產(chǎn)——公允價值變動105.71

(5)2012年,A公司通過加強管理等等,財務(wù)狀況有了顯著改善,2012年,A公司債券公允價值上升為1200萬元。但仍可支付當年利息。

借:應收利息59

可供出售金融資產(chǎn)——利息調(diào)整11

貸:投資收益70(700×10%)

借:銀行存款59

貸:應收利息59

賬面價值=700+11=711(萬元),公允價值變動=1200-711=489(萬元)。

借:可供出售金融資產(chǎn)——公允價值變動489

貸:資產(chǎn)減值損失405.71(300+105.71)

資本公積——其他資本公積83.29

因此,對于已確認減值損失的可供出售債務(wù)工具,在隨后的會計期間公允價值已上升且客觀上與原減值損失確認后發(fā)生的事項有關(guān)的,原確認的減值損失(405.71)應當予以轉(zhuǎn)回,計入當期損益。

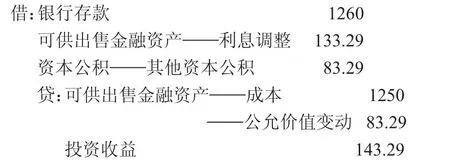

(6)2013年1月20日,出售A公司全部正確債券,取得價款1260萬元。

成本=(1)l250(萬元),利息調(diào)整=-(1)250+(2)4l+(3)45.1+(4)19.61+(5)11=-133.29(萬元),公允價值變動=-(2)140-(3)160-(4)105.71+(5)489=83.29(萬元),資本公積=-(2)140+(3)140+(5)83.29=83.29(萬元),減值損失=(3)300+(4)105.71-(5)405.71=0。

[1]財政部:《2010年度注冊會計師全國統(tǒng)一考試輔導教材〈會計〉》,中國財政經(jīng)濟出版社2010年版。

(編輯 代娟)

猜你喜歡

當代陜西(2019年18期)2019-10-17 01:48:58

科學導報·學術(shù)(2019年51期)2019-09-10 02:43:52

華人時刊(2019年23期)2019-05-21 03:31:36

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數(shù)英綜合(2016年11期)2016-11-29 22:37:30

中國鄉(xiāng)鎮(zhèn)企業(yè)會計(2015年12期)2015-03-17 16:48:17

當代經(jīng)濟科學(2015年2期)2015-02-03 03:00:44

太原城市職業(yè)技術(shù)學院學報(2014年9期)2014-02-27 07:38:21

博覽群書·教育(2013年9期)2013-04-29 18:15:32