中國壽險業盈利增長動力研究

2011-03-09 06:37:46王石秋申曙光

統計與決策 2011年12期

王石秋,申曙光

(中山大學 嶺南學院,廣州 510275)

0 引言

改革開放以來,我國的壽險業經歷了長時期的快速發展時期,并且取得了舉世矚目的成績。2000~2010年,我國壽險保費由997.5億元增至1.05萬億元,增幅超過10倍,但與發達國家相比,中國的壽險深度與壽險密度差距還存在非常顯著的差距。隨著老齡人口增加以及人們收入水平提高,預計未來我國壽險行業還將經歷一段黃金成長期。

與壽險全行業高速成長的保費收入相比,壽險行業的利潤卻出現兩極分化趨勢。中國人壽、中國平安(壽險)等大型壽險公司10年間利潤增幅超過30倍,而太平人壽、安聯大眾人壽等中型壽險公司的凈利潤則始終處在盈虧平衡邊緣,而更多的中小型壽險公司則一直處于虧損狀態。是什么原因導致了在全行業高增長的情況下,眾多中小型壽險公司的生存狀態卻舉步維艱?影響和制約中國壽險業利潤增長的主要因素是哪些?他們各自起到了多大的影響?這就是本文所要研究的問題。

目前關于保(壽)險業增長的研究文獻已有不少,例如欒存存(2004)認為收入和儲蓄共同決定了壽險行業的發展,張芳潔(2004)則利用單因素回歸方程對影響我國保險業發展環境的經濟因素進行了定量分析,沈坤榮(2010)運用非參數方法研究了中國壽險業增長的非線性因素,祝向軍(2010)則研究了壽險公司增長的內生因素,吳洪(2010)研究了保險發展與經濟發展的協同效應等。這些相關研究取得了豐碩的成果,但大多集中于保費收入的增長趨勢分析及其與GDP、國民人均收入等宏觀經濟指標之間的關系,而較少對保險業利潤獲取能力以及微觀個體情況的深入分析。保險增長不等于保險發展,這已逐漸成為保險專家學者和業界人士的共識(吳定富,2007)。因此本文從壽險公司利潤影響因素角度出發,研究壽險業盈利能力的增長動力問題,具有理論和現實意義。

1 研究內容

1.1 研究方法及數據來源

本文首先采用投入松弛變量調整方法的DEA模型研究評估壽險公司的運營效率與投資效率,接著用夏普里值分解方法測度了壽險公司運營效率、投資效率、籌資能力和保費收入對盈利能力的貢獻程度。

松弛變量調整方法是在DEA模型在估計動態變化的效率的同時考慮了環境變量因素,因此比起傳統DEA方法更為精確可信。

夏普里值分解法是一種運用回歸方程測度各因素對因變量差異貢獻率的新方法,與傳統的研究方法相比,這種方法在量化觀測各回歸變量對因變量差異的貢獻和處理因變量決定因素的內生性與隨機誤差的能力具有一定優勢,具體運算時,本文采用了聯合國世界發展經濟學研究院開發的Java程序。

在本文研究過程中,主要采用了壽險公司財務數據、壽險行業數據和宏觀經濟數據。其中,壽險公司財務數據來源于中國保監會出版的《中國保險統計年鑒》(2001~2010)中搜集到的2000~2009年10年期間11家壽險公司的相關數據。具體包括:中國人壽、平安壽險、太保壽險、友邦保險、泰康人壽、新華人壽、中宏人壽、太平洋安泰、金盛人壽、安聯大眾人壽、太平人壽,壽險行業數據則來源于保監會網站相關統計和《中國保險統計年鑒》宏觀數據統計。

1.2 中國壽險公司利潤的影響因素分析

壽險公司利潤主要來源可按性質分為三類:一是隨著壽險市場擴大,新增業務保費所帶來的利潤增長,二是隨壽險公司運營所帶來原有業務利潤釋放和增長,三是金融資本運作(投資、籌資)所帶來的利潤提升。其中,第一點即體現為保費收入的增長;第二點則是壽險公司的運營效率、投資效率的改善,而籌資能力則反映為壽險公司資本金和資本公積科目的增長,其中,第一、三部分數據可直接由《保險統計年鑒》相關數據得出。

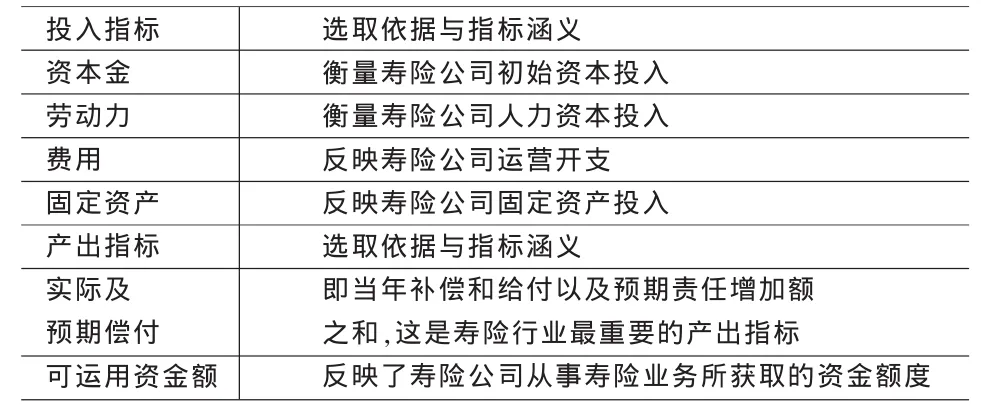

針對第二點,本文采用松弛變量調整方法的DEA模型研究評估壽險公司的運營效率和投資效率。傳統的DEA方法只考慮投入與產出指標,忽略環境因素以及被包括在投入松弛或產出剩余里的有關信息對效率值的影響,使得投入指標信息受到干擾,借助該方法對壽險業效率的研究結論受到局限。因此本文選用Fried(2002)開發的3階段DEA模型,通過對投入松弛變量的調整,更為準確地分析壽險公司效率問題。結合前人研究成果,本文選擇以下評估指標(見表1)。

表1 壽險公司運營效率評估指標

類似的,本文選取長期投資和短期投資作為壽險公司投資效率投入指標,選取投資收益和公允價值變動作為產出指標。

在環境變量的選取方面,本文選擇GDP、儲蓄率、經濟自由度和上證綜指作為環境變量,以期綜合反映國民經濟的總體發展和政策環境的變化。其中,GDP是反映經濟增長的傳統變量,且目前還未找到能找出更好的全面衡量經濟增長與發展的指標數據。儲蓄率反映了居民儲蓄意愿,這對壽險公司業務擴展具有重要影響,經濟自由度則反映了中國經濟與保險行業的開放程度,具體數據由華爾街日報給出,上證綜指則對壽險公司投資環境產生了重要影響。

采用前文所述的松弛變量調整方法的DEA模型,共分以下三個步驟:

第一步,采用CCR投入導向模型,得出壽險公司綜合技術效率值。

第二步:構建松弛變量SFA模型。由于實際效率值可受到經濟發展、自由度等因素影響,因此構建松弛變量(實際投入與預期投入差值)分離出松弛因素,并進一步調整投入值,具體采用FRED(2002)的調整方法:

其中,Sni為第i家公司使用第n個投入的松弛變量,在此基礎上,建立隨機前沿回歸模型:

其中,zi為環境變量,fn(zi∶βn)為確定可行的松弛前沿,v和u分別為統計噪音和管理無效率。將計算出的運營環境DMU值代入調整后的公式:

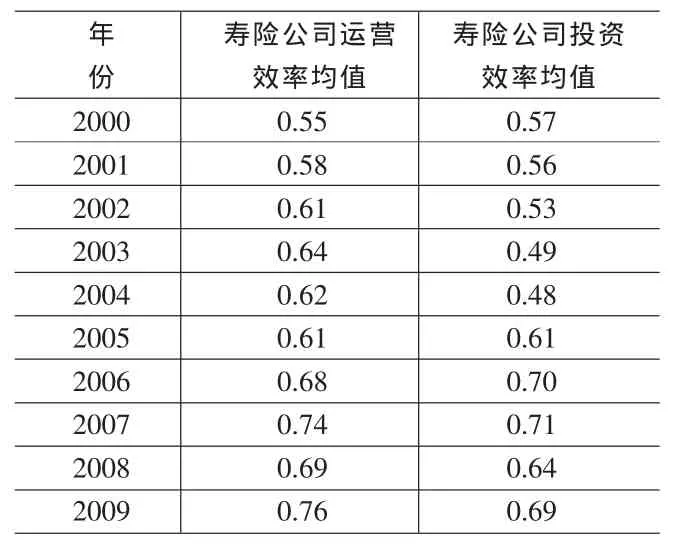

表2 2000~2009年運營效率和投資效率得分指數

評估結果顯示,與保費收入增長情況不同,壽險公司的總體運營效率和投資效率并非呈直線增長態勢,其中運營效率在2001~1005年間增長幅度緩慢,到2006年后呈現加速增長態勢,而在剔除上證綜指的影響之后,壽險公司投資效率的增幅則經歷了先下降后上升的情況,并且總體上增幅較小。

1.3 基于夏普里值的壽險業盈利增長動力分析

本文用Shorrocks提出的夏普里值過程來分解各解釋變量對區域金融發展差異的影響,首先建立面板方程①回歸前已對各變量進行單位根檢驗和協整檢驗,結果顯示5變量均為一階單整,殘差平穩,協整關系存在。:

其中,F代表壽險公司利潤,是時間虛擬變量 (T= 2000,2001…2009),Y、R、I、M分別代表保費收入,運營效率,投資效率和籌資額度,C為共同截距,d為截面虛擬變量,ε為隨機擾動項。下標i是各壽險公司的標識(i=1,2,…,11),下標t是各年份(t=2000,2001,…,2009)的標識,得出結果見表3。

表3 回歸分析結果

假設單個因素I對公司總體K影響之和為

則其平均貢獻為

對規模K求和,再除以N,得到i對所有規模所有公司的平均貢獻,得出:

此即為夏普里值表達式。在此基礎上建立壽險利潤差異分解回歸方程:

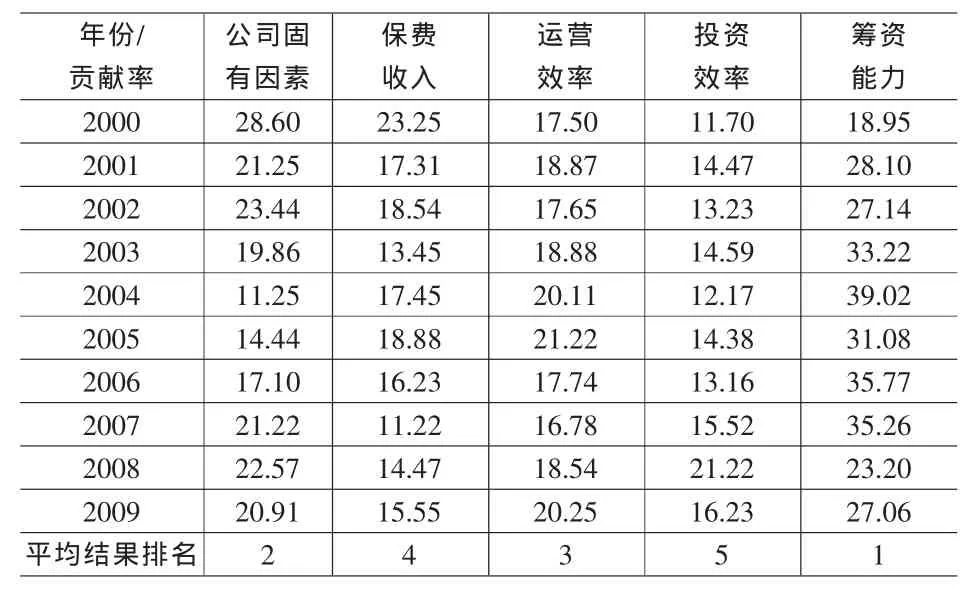

在分解前,需要選擇好反映壽險公司發展差異的指標。本文借鑒反映收入差距的基尼系數指標來反映壽險公司發展差異,最終分解結果見表4。

表4 壽險公司發展差異分析(%)

通過分解結果可以看出,對壽險公司利潤增長貢獻最大的是籌資能力的差異,其次為公司固有因素,運營效率、保費收入和投資能力分列第三至五位。

2 總結及政策性建議

2.1 結論

本文從壽險利潤來源分析角度出發,在壽險公司運營、投資效率測度、壽險利潤因素面板分析的基礎上,運用夏普里值分析計算了各指標對壽險公司利潤的影響程度,進而研究了中國壽險業盈利增長的決定因素,得如下結論:

(1)和傳統研究側重保費收入增長不同,本文的研究表明,保費收入的增長對壽險公司利潤增長貢獻度不高,且總體上呈現逐年下降的趨勢。這印證了壽險公司規模增加并不必然帶來效益增加的觀點。相反,歷史上壽險公司規模擴張較快時期經常伴隨著利潤的下降。

(2)運營效率對壽險公司利潤的影響程度居于中游地位,且貢獻度隨年份增長有所上升。隨著壽險公司規模增長的趨于平穩,投資渠道的完善以及籌資來源的相對穩定,運營效率在壽險公司業績中將扮演更加重要的角色。

(3)投資效率對壽險業利潤貢獻度非常小,這顯示中國壽險公司間投資能力差異不大。盡管投資渠道逐漸放開,但中國壽險業多年間投資能力也未取得明顯進步。在過去十年間《保險法》曾多次修訂關于保險投資的條款,保險投資范圍也由存款、固定收益債券逐漸放寬至股市、基礎設施、外幣投資等領域,然而到現在為止,這些投資領域的放寬并未對壽險公司投資能力產生明顯的提振作用,在剔除上證綜指的影響之后,壽險公司總體投資能力并未大幅度提高,各壽險公司間投資能力差異也并不明顯,不構成利潤差異來源的主要因素,

(4)籌資能力的差異是影響中國壽險公司利潤差異的最重要因素,2000~2009年間中國壽險業從總體上講是籌資推動型行業。籌資較高的公司往往取得較好的利潤與發展,籌資額度較大的年份(第二年)往往也成為壽險公司利潤大幅度增長的年份,尤其是中國人壽、中國平安等公司香港上市的2004年和A股上市的2007年前后,籌資能力對利潤的貢獻度均有大幅度的增長。

2.2 政策建議

基于以上研究結論,本文提出以下政策建議:

(1)淡化壽險公司保費收入指標在績效管理、宏觀政策制定、公司戰略調整等領域的作用。研究結果表明,保費收入對業績的貢獻相對較小。應廣泛采取利潤、內含價值等多種指標管理與考核壽險公司。

(2)進一步拓展中小壽險公司的籌資渠道與籌資方式,現有壽險公司籌資制度9有利于大型壽險公司的發展,進一步壓縮中小型壽險公司的發展,未來制度設計時應該避免籌資能力的差異加劇所導致的壽險公司的不平等性。

(3)繼續深化壽險公司投資改革,允許部分壽險公司進行放寬投資領域,加大主動管理型投資產品力度的試點,讓投資在壽險公司利潤中扮演更為重要的角色,適當鼓勵壽險公司投資風格的差異化,讓投資能力強的公司有更充分的施展空間。

[1]Shorrocks.Decomposition Procedures for Distributional Analysis:A Unified Framework Based on the Shapley Value[J].Department of Economics,1999,6.

[2]Zhang Jun.The Financial Deepening Productivity Nexus in China: 1987—2001[J].Journal of Chinese Economic and Business Studies,2007,5.

[3]欒存存.我國保險業增長分析[J].經濟研究,2004,(1).

[4]張芳潔.影響我國保險業發展的經濟因素的實證分析[J].數量經濟技術經濟研究,2004,(3).

[5]沈坤榮.中國保險市場發展的非線性增長效應研究[J].金融研究, 2010,(7).

[6]吳洪.保險發展、金融協同和經濟增長——基于省級面板數據的研究[J].經濟科學,2010,(7).

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

甘肅教育(2020年14期)2020-09-11 07:57:42

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

科技傳播(2019年22期)2020-01-14 03:06:54

當代水產(2019年7期)2019-09-03 01:02:08

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

湖南農業(2016年3期)2016-06-05 09:37:36

時代英語·高二(2015年1期)2015-03-16 00:08:11

現代企業(2015年2期)2015-02-28 18:45:07