ARIMA-GARCH隨機收益鞅過程下冪型交換期權定價

2011-04-13 09:21:42鄭曉陽仲崇雨

哈爾濱工程大學學報 2011年3期

關鍵詞:模型

鄭曉陽,仲崇雨

(哈爾濱工程大學理學院,黑龍江哈爾濱150001)

隨著期權市場的不斷發展,期權定價問題成為金融數學的核心問題之一.1973年,美國金融學家F.Black等提出了經典的Black-Scholes期權定價模型[1],該模型在數學上的嚴密性有利于計算,但其股票價格遵循幾何Brown運動,且股票收益波動率為常數的假設與實際市場差別很大.大量的研究表明,股票收益的波動率是隨時間變化的,因此其實際應用性受到了學者們的廣泛質疑.在股票期權交易中,波動率是一個重要的因素,它是標的資產收益率的條件方差,是隨時間變化的.然而波動率又不能被直接觀測,這給眾多金融學者的研究帶來了一定的困難.但是波動率的一些特征往往能夠通過資產收益率序列觀察到.

1973年,D.E.P.Box等提出了自回歸滑動平均模型(auto-regressive moving average mode1,ARMA)建模方法,一般可得到較滿意的模型.但某些時候實際情況很復雜,很難看出運行規律從而得出序列不平穩的信息,這時可以不提取確定項,而對原序列進行差分(用原序列中的當前觀測減相鄰的后一個觀測)消除趨勢和周期,使之平穩,然后再擬合模型,此時的模型稱為自回歸求和移動平均模型(auto-regressive integrated moving average model, ARIMA).

1982年,Engle等提出了自回歸條件異方差模型(autoregressive conditional heteroskedastic model,ARCH)[2-5].1986年,L.Bollerslev在ARCH模型的基礎上進一步提出了廣義自回歸條件異方差模型(generalized autoregressive conditional heteroskedastic model,GARCH),它能夠反映出金融市場上資產收益率的“尖峰厚尾”現象和其波動的集群現象[4].GARCH模型由于充分考慮到了波動率的具體特征,而不僅僅停留于理想的假定狀態,因而在對時間序列波動性的解釋和建模上具有較強的優勢,因此具有廣泛的理論和實用價值[6-12].更重要的是,GARCH模型為預測Black-Scholes期權定價模型中的波動率提供了一種行之有效的方法.

本文就是在傳統的資產定價中加入漂移率和波動率的鞅表示算法,在經典的隨機過程ARIMA和GARCH過程基礎上聯合建立了一個反映股價非線性特點的隨機過程ARIMA-ARCH,利用測度變換確定資產價格,從而對奇異期權定價提高其精度.

1 金融時間信息集的確立

考慮股票價格金融時間集:

令(Ω,F,{Ft}t≥0,P)是一個過濾概率空間,其中(Ft)t≥0是一個單調不減 σ-代數信息流,假定F0={0,Ω},令表示風險資產價格過程,簡記為S(t)或St,它是F適應的.S0表示一無風險證券價格過程,在t時刻有dS0=rdt,其中r為無風險利率.

σt為t時刻的波動率:

總收益率的自然對數被稱為連續復合收益率,或對數收益率:

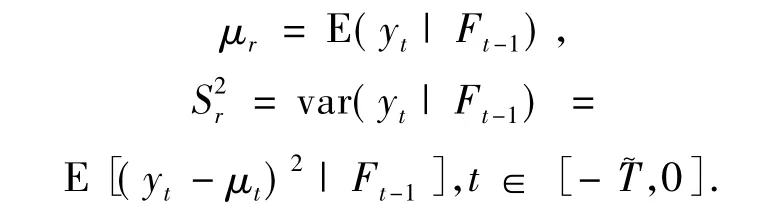

股票價格的波動率是不可觀測的,而且呈現出群集現象.因此,波動率研究的基本思想是:對數收益序列{yt}是前后不相關的或低階前后相關的,但不是獨立的.考慮給定t-1時刻已知的信息集Ft-1時,yt的條件均值和條件方差,即

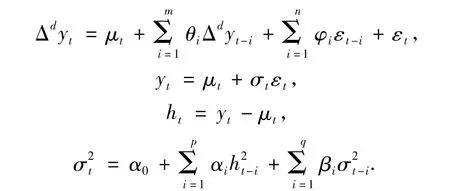

股票價格對數收益的ARIMA(m,n)-GARCH (p,q)鞅過程,即ARIMA-GARCH:

式中:d為差分階數;參數θi,i=1,2,…,m;參數φi,i=1,2,…,n;m≥0,n≥0;p≥0,q≥0;αi≥0,i=1,2,…,p;βi≥0,i=1,2,…,q.且 εt|Ft-1~i.i.d.

2 在ARIMA-GARCH鞅過程下股價的隨機微分方程

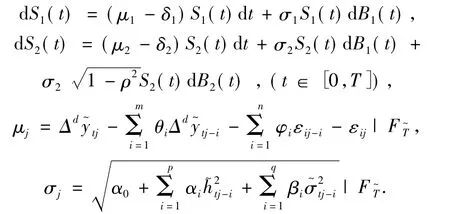

令(Ω,F,{Ft}t≥0,P)是一個過濾概率空間,定義市場上存在2個風險資產S1和S2,及一個無風險證券S0.

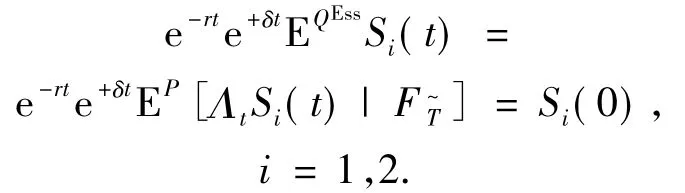

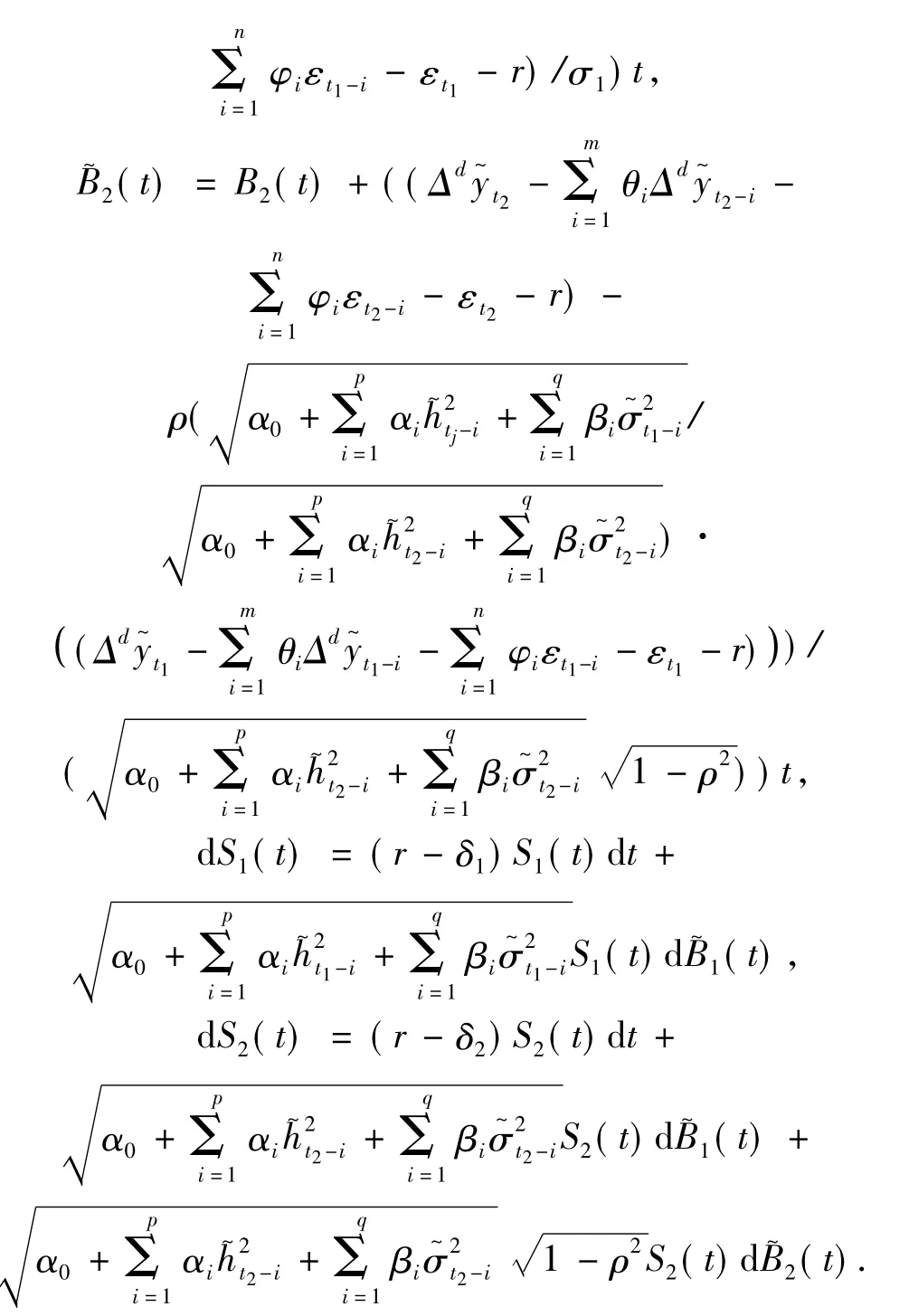

定理1 帶有紅利支付標的資產價格服從如下的隨機微分方程(stochastic differential equations,SDE):

式中,t∈[0,T],i=1,2.

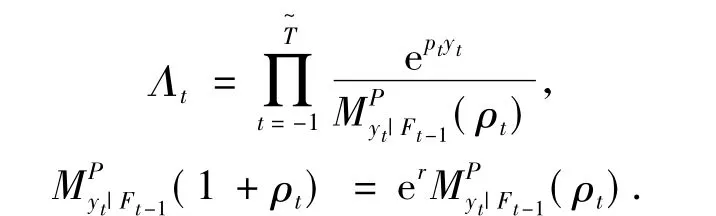

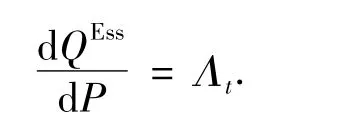

證明 在測度P下,令

滿足Esscher測度變換,可知在測度QEss下:

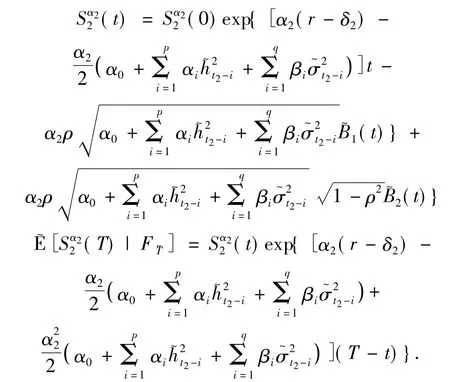

其中帶有紅利支付標的資產價格服從的隨機微分方程的解為

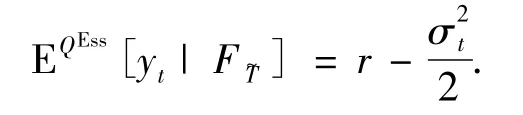

在測度P下

貼現后得到

在測度QEss下貼現去紅利可以得到

定理得證.

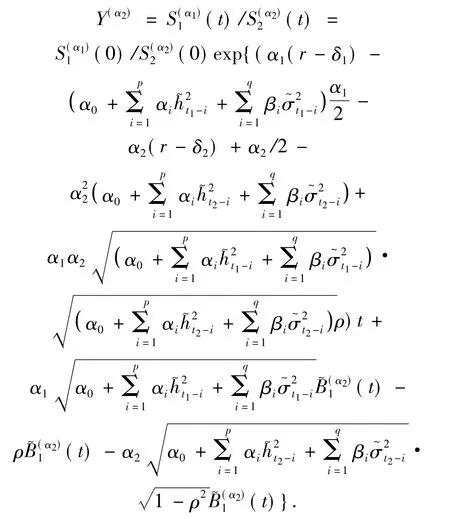

3 基于ARIMA-GARCH參數下由布朗基變換模型

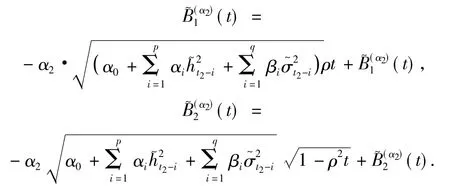

由Wi(t)(i=1,2)是一個在測度P標準布朗運動,且dW1dW2=ρdt,由W1(t)、W2(t)變為B1(t)、B2(t2)得到

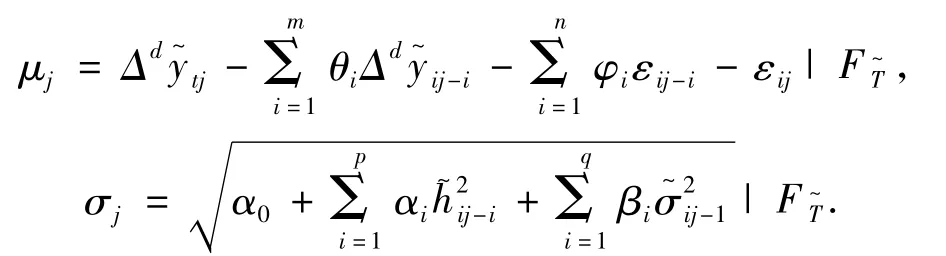

這里關于μj、σj中t∈[-,0],j=1,2這里B1(t)和B2(t)在(Ω,F,{Ft}t≥0,P)上是相互獨立的布朗運動,在這樣的市場環境沒有套利機會當且僅當存在一個概率測度,使Si/S0為一鞅(i=1,2).由Girsanov定理可得

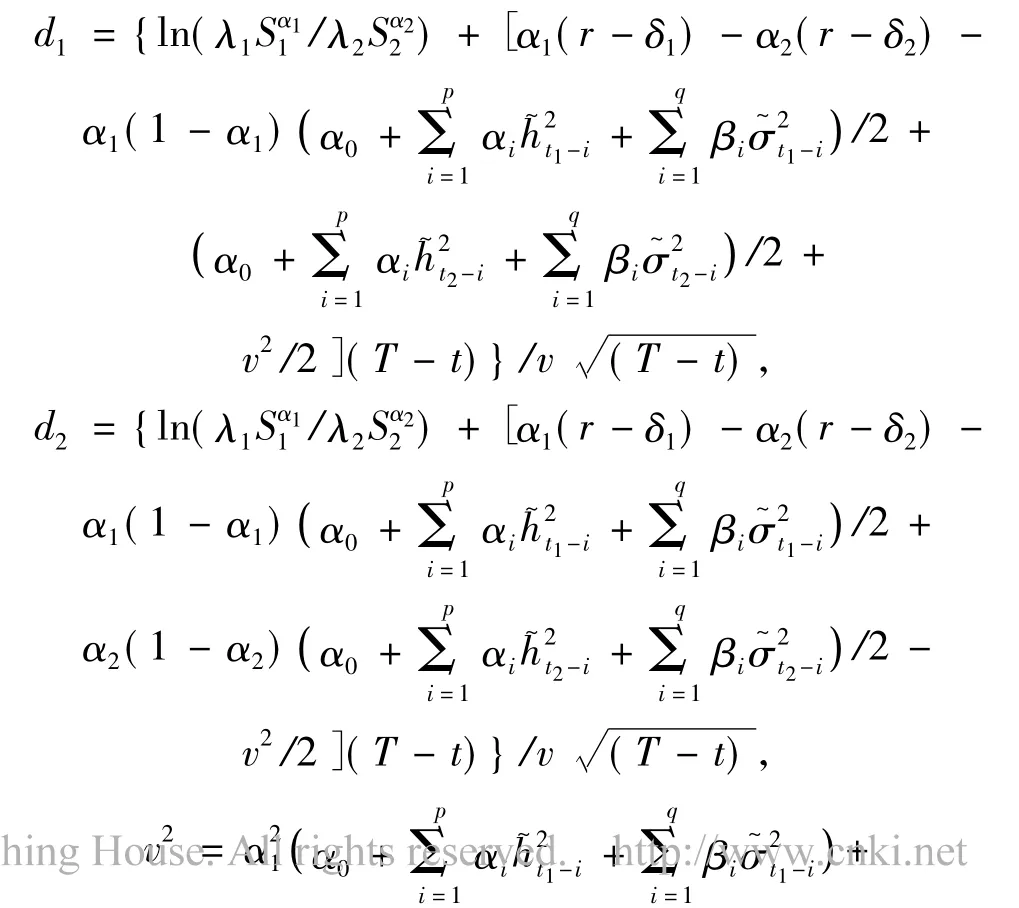

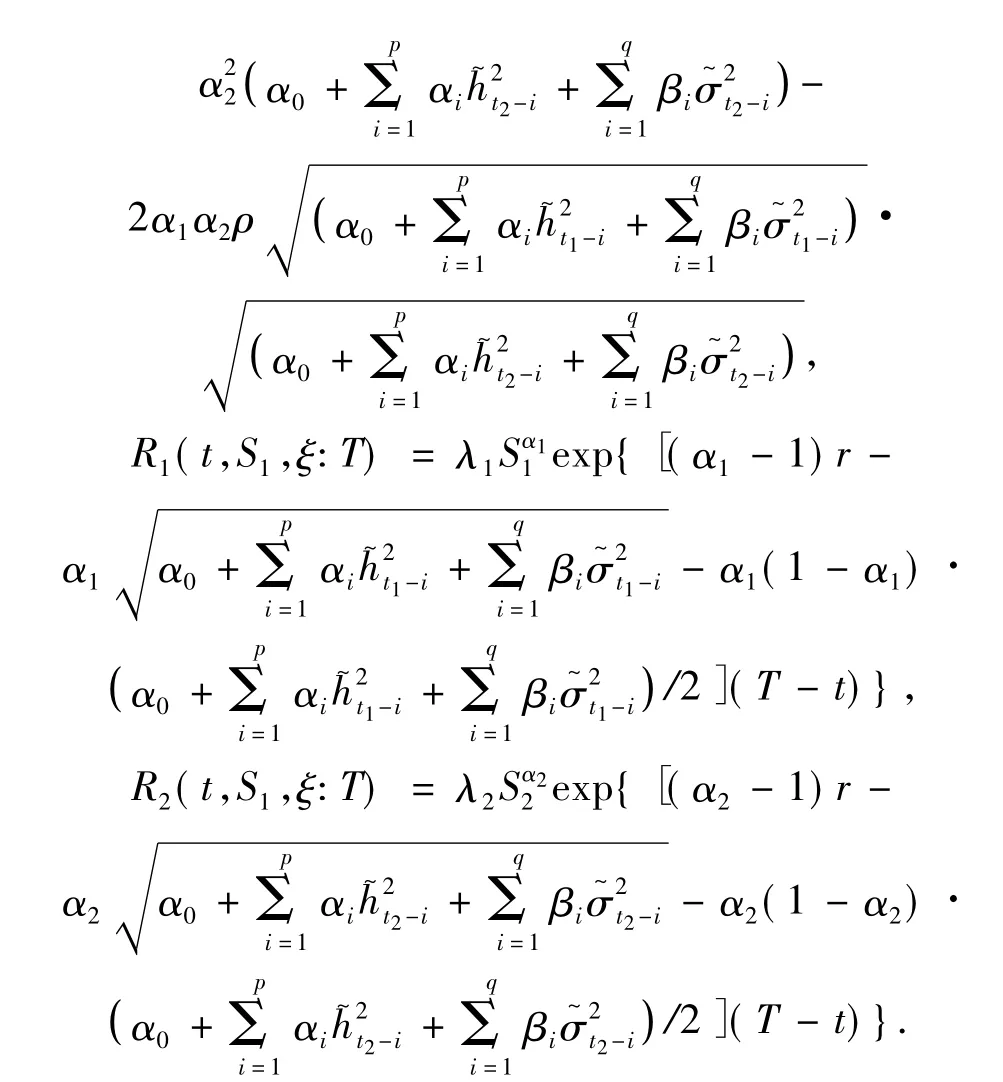

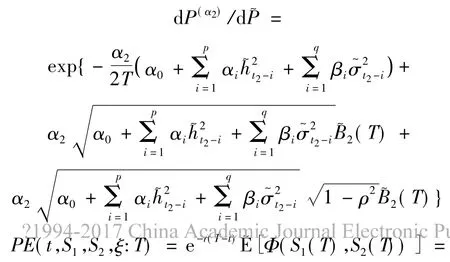

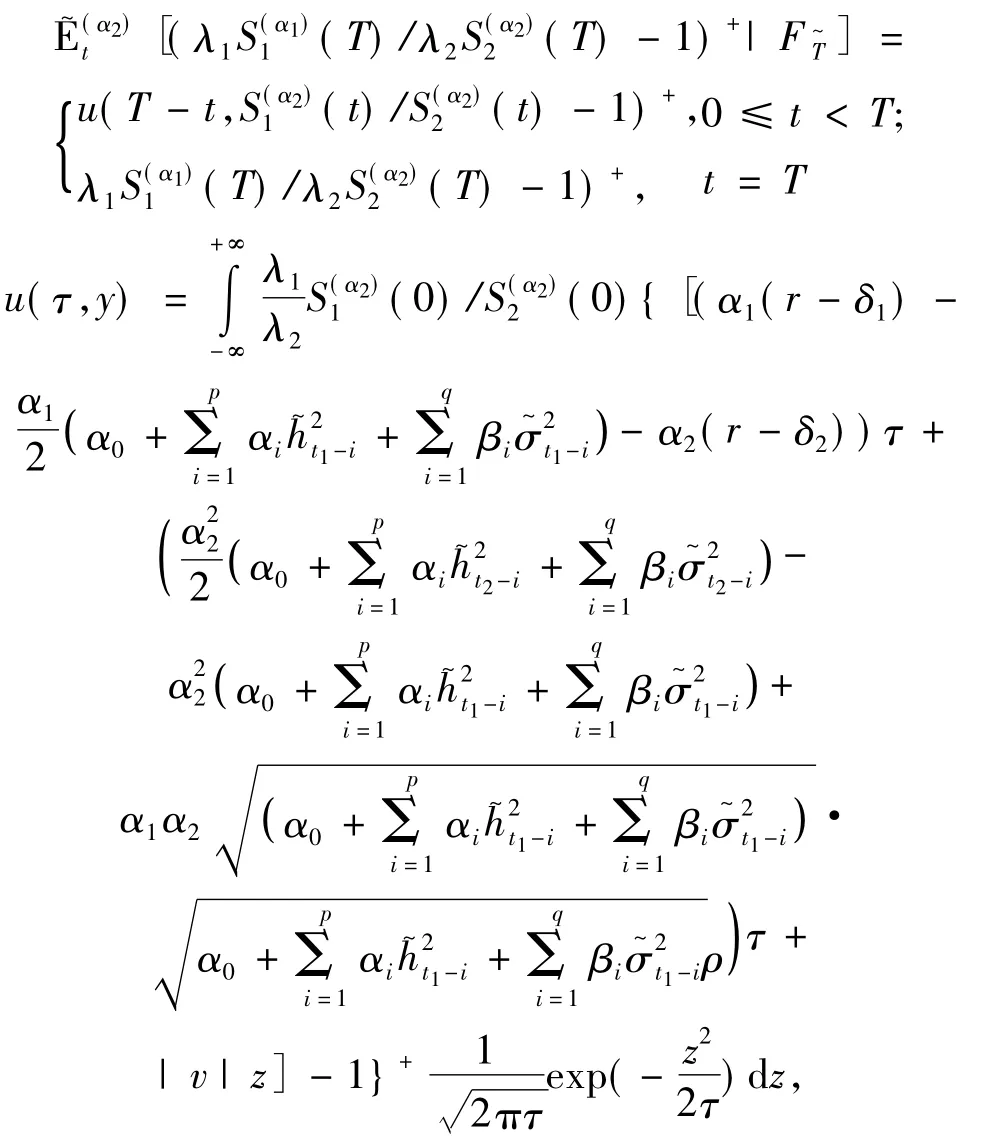

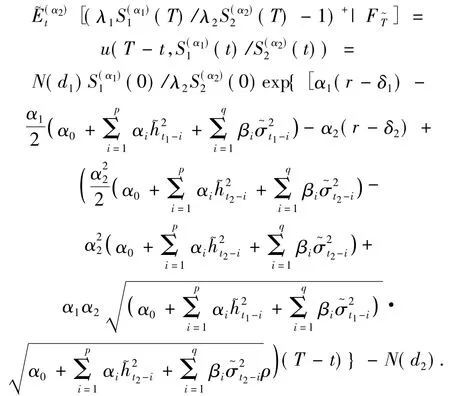

定理2 基于ARIMA-GARCH隨機收益鞅過程下具有紅利的線性冪型支付的交換期權定價:

在t時刻的歐式看漲冪型交換期權ξ=(r,α1,α2,λ1,λ2,δ1,δ2,σ1,σ2),在到期日T>t有

其中:

N(·)是一個正態分布函數.

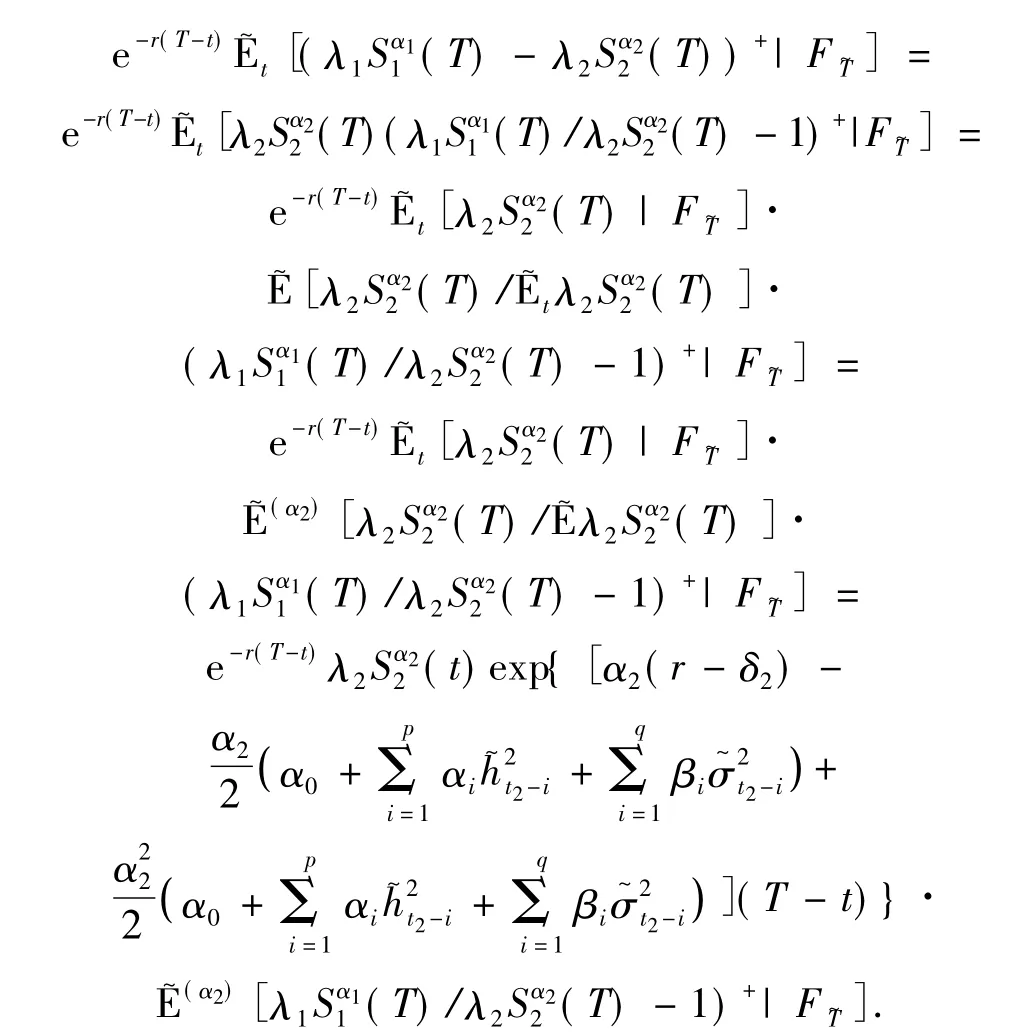

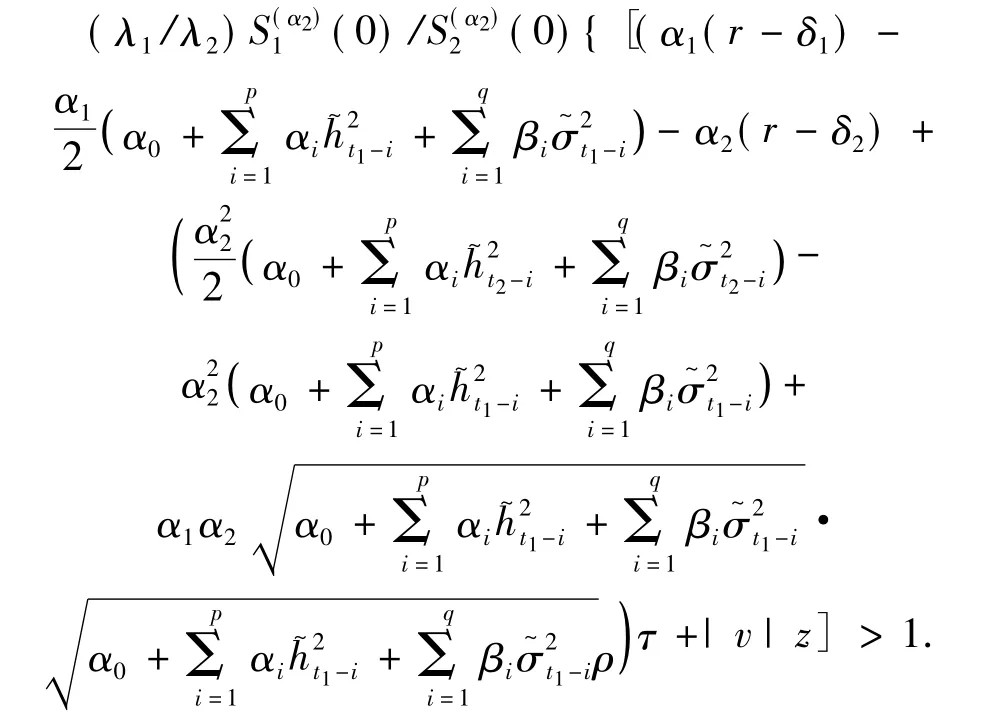

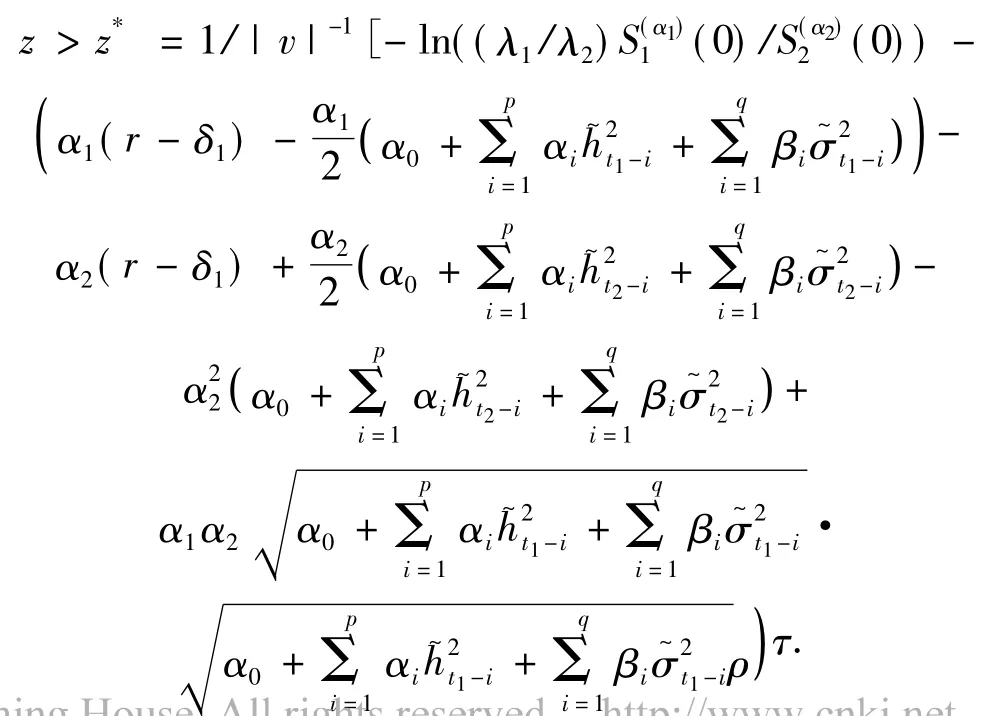

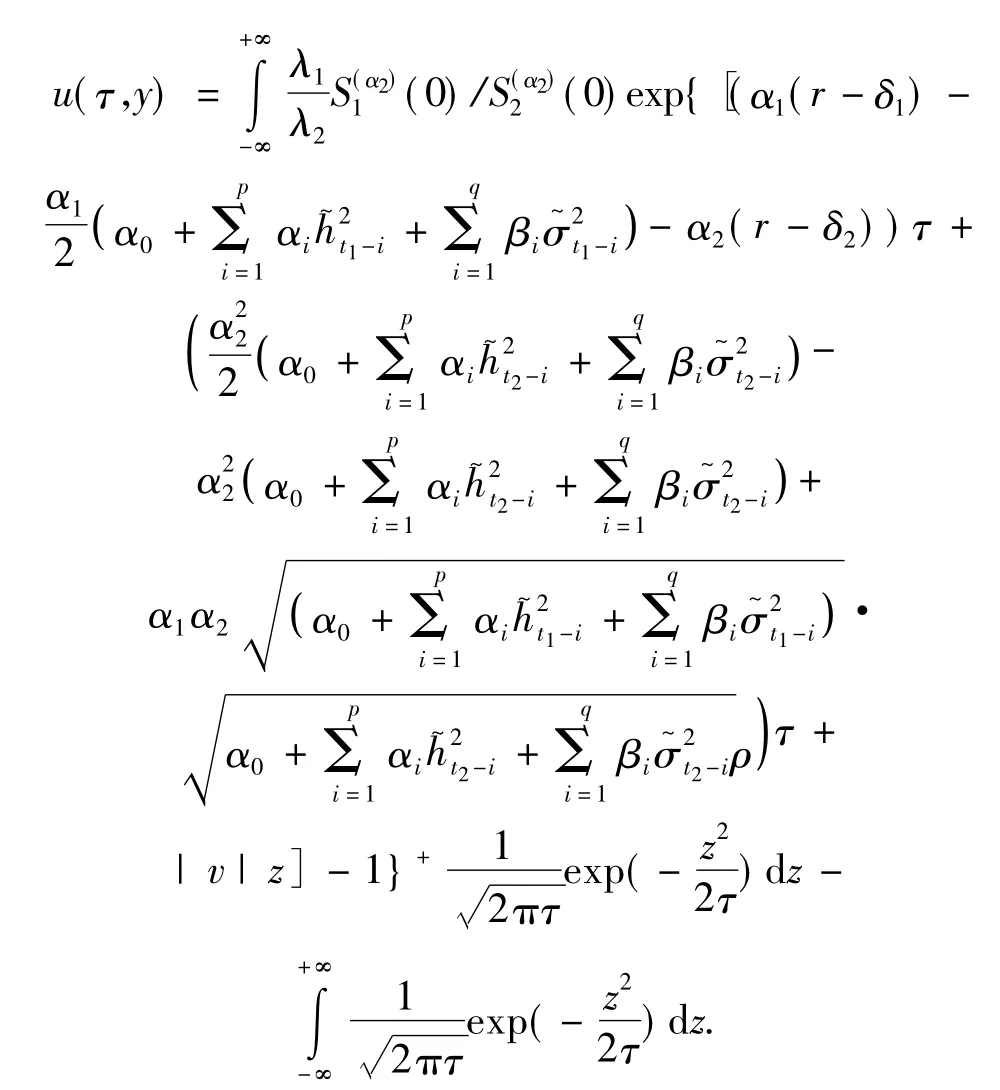

證明

得到

使得

在測度P(α2)下有

其中:

其中W(α2)(t)~N(0,t),于是有

由于:

當且僅當

可以把原方程記為

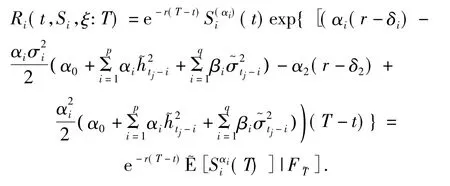

對于Ri(t,Si,ξ:T),i=1,2,整理得到

4 結論

本文通過在資產定價中加入漂移率和波動率的鞅表示算法,建立了一個反映股價非線性特點的隨機過程ARIMA-ARCH過程,利用測度變換確定資產價格,從而對奇異期權定價提高了其精度.

1)當資產S1(t),S2(t)交換位置,則是看跌期權.當λ1=λ2=α1=α2=1,就變成標準的交換期權.

2)當λ1=1,α1∈R+,α2=0,λ2∈R+,就變成冪型看漲期權.

3)當λ1=1,α1=1,α2=0,λ2∈R+,執行價為λ2這就是熟悉的Black-Scholes模型.

[1]BLACK F,SCHOLES M.The pricing of options and corporate liabilities[J].Journal of Political Economy,1973,81 (2):637-659.

[2]BOX G,JENKINS G,REINSEL G.Time series analysis: Forecasting and control[M].3rd ed.New Jersey:Prentice Hall,2003:236-239.

[3]BOX G,PIERCE D.Distribution of residuan antocorrelations in autore-gressive-integrated moving average time series models[J].Journal of the American Statistical Association,1970,29(3):1509-1526.

[4]BOLLERSLEY T.Generalized autoregressive conditional heteroskedasticity[J].Journal of Econometrics,1986,31 (1):307-327.

[5]BARONE A,ENGLE G,MANCNI R.GARCH options in incomplete markets[C]//NCCR-FinRisk,Zurich:University of Zurich,2004:155.

[6]LLOYD B.Power exchange options[J].Finance Research Letters,2005,18(2):97-106.

[7]ALEXANDDRA B,REG K.GARCH option pricing:a semiparametric approach[J].Insurance:Mathematics and Economics,2008,43(2):69-84.

[8]ESSER A.General valuation principles for arbitrary payoffs and application to power options under stochastic volatility models[J].Financial Markets and Portfolio Management,2003,17(1):351-372.

[9]ALISON E.A course in financial calculus[M].Beijing: Post&Telecom Press,2006:108-122.

[10]GERBER U.Actuarial bridges to dynamic hedging and option pricing[J].Insurance,Mathematics and Economics,1996,18(1):183-218.

[11]ALATON P,DJEHICHE B,STILLBERGER D.On modeling and pricing weather derivatives[J].Applied Mathematical Finance,2002,9(1):1-20.

[12]BATH E,SALTYTE J.The volatility of temperature and pricing of weather derivatives[J].Quantiative Finance,2007,7(1):553-561.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19