最小叉熵方法推導期權定價二叉樹模型

2011-06-05 09:43:56李英華,李興斯

大連理工大學學報 2011年5期

李 英 華, 李 興 斯

(1.大連理工大學 數學科學學院,遼寧 大連 116024;2.大連理工大學 工業裝備結構分析國家重點實驗室,遼寧 大連 116024)

0 引 言

二叉樹期權定價方法[1](CRR)一直以其理論基礎簡單直觀、操作簡便而著稱,因而成為期權定價數值方法的一個重要分支.隨著金融市場以及期權的不斷發展變化,二叉樹方法也在相應地調整改善,以便更好地解決期權定價問題.

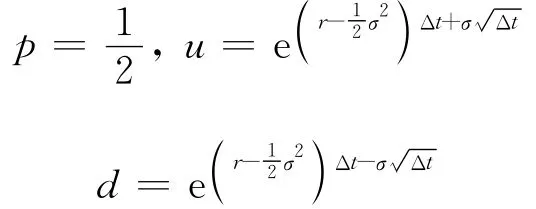

Jarrow等[2]為了能更有效地恢復風險中性概率,依據均值和方差條件,假定p=1/2,可以得出參數p風險中性概率,其中u為標的資產價格上升的幅度,d為標的資產價格下降幅度,σ為股票價格波動率,則參數公式(JR)為

Trigeorgis[3]為了克服二叉樹短步長的選取問題提出了二叉樹參數公式(TGR),在已知資產價格分布的均值和方差的情況下,假設ud=1,可得

為了使參數p有限收斂,Wilmott[4]在1998年提出了兩個二叉樹參數模型(Wil1、Wil2),一個約定ud=1,另一個約定p=1/2;2001年Jabbour等[5]對標的資產服從離散或連續的布朗運動問題,針對不同漂移率,構造新的二叉樹模型,若其模型變形,可以包容以前的幾類二叉樹期權定價模型,但是他們除了依據標的資產價格分布的均值方差以外,依然借助了p=1/2或ud=1或ud=e2rΔt的條件;而文獻[6~8]從二叉樹模型的收斂性出發,依據標的資產分布的矩信息來構造二叉樹參數公式,其中Benjamin等[7]就限定了期權敲定價K=S0ujdn-j落在二叉樹的最后一層節點中,并且這個最后一層節點數是奇數.

從上面二叉樹的發展歷程可以看出,二叉樹期權定價模型的參數p、u、d的求解至今為止,都要借助于假定的第三方條件,有的時候還會出現負概率p,而且沒有利用標的資產價格的歷史信息,對于不同的標的資產價格分布沒有一個統一的二叉樹模型.本文針對這些問題用最小叉熵求解二叉樹參數,主要是借助股票價格歷史信息的一個先驗(已知)概率,把nΔt時間點末的股票價格看成一個資產市場,在股票價格分布的矩信息約束下,若想求得nΔt時間點末盡可能靠近先驗概率的風險中性概率,可依據叉熵函數[9]極小化來求得.新模型求解參數p、u、d時寓意明確,并且不論股票價格遵循什么分布,都可以用該模型來求解,因此可以看成是一個統一的模型.

1 期權的二叉樹模型參數[1]

本文S0表示股票的初始價格,S表示股票的當前價格,K為期權執行價格,μ為股票的預期收益率,σ為股票價格波動率,r為無風險利率,T為期權有效期.考慮在風險中性市場中,一個不支付紅利股票期權估值問題,就要先計算參數p、u、d.

二叉樹圖就是指每一個樹圖節點在下一個時刻會有兩種可能狀態,即若現在股票價格為S,經過Δt時刻則分別以p或1-p的概率機會達到uS和dS(u>1,0<d<1,d<1+r<u)的價格狀態.由于市場是風險中性的,則Δt時間點末股票價格的期望值為SerΔt,有

即

通常假定股票價格S遵循幾何布朗運動,即其中ε為標準正態分布的隨機數值,因此,在Δt時段內股票價格變化的方差為

得

即

考慮計算需要,給定ud=1,則聯立方程(1)、(2)可得二叉樹參數公式(CRR):

黃河流域水質變化趨勢總體變好的原因主要包括:新水法、水污染防治法頒布實施和國家節能減排政策的強力推行,“十一五”水資源保護和水污染防治規劃的落實,流域排污總量持平及污染物濃度降低,以黃河水量統一調度為平臺的水量水質保護并重,來水條件改善和水量調度優化而形成的河道環境容量增大。

2 最小叉熵方法構造二叉樹期權定價模型參數

在二叉樹模型中,nΔt時刻末股票在一定概率分布下達到未來的價格狀態,在信息不完全的情況下,存在先驗概率,可以采用最小叉熵方法來求最靠近先驗概率的概率分布,這是簡潔實效的方法.它強調若想使待求的概率分布在服從已知信息(約束)的條件下,盡可能地靠近一個先驗概率的概率分布,則必須令叉熵函數極小化.本文是在已知股票價格變化的歷史信息下,依據股票價格變化的均值和方差來求二叉樹模型的參數,所以目標函數為股票價格在某個時間點末的概率分布.最小叉熵方法構造二叉樹期權定價模型的方法,即本文新方法的具體求解思路如下:

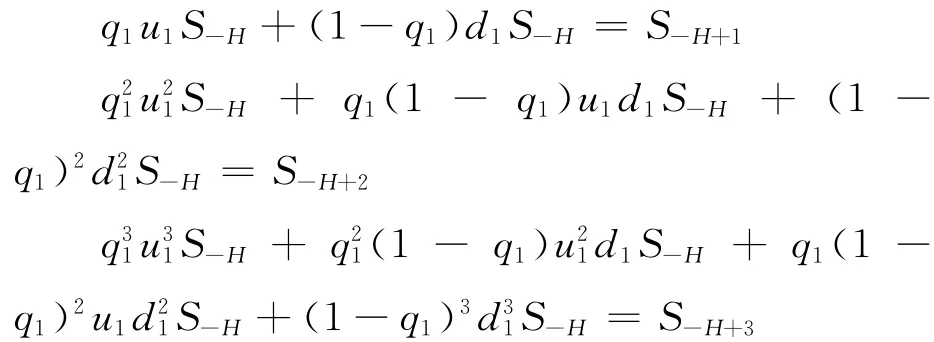

首先根據股票價格的歷史數據來計算先驗概率q.記Sh,h=-1,-2,…,-H為S0前H時刻的股票價格,根據二叉樹的變化規律有

由上 面 的 式 子 可 以 得 出q1、u1、d1,然 后 計 算可以求得先驗概率q.

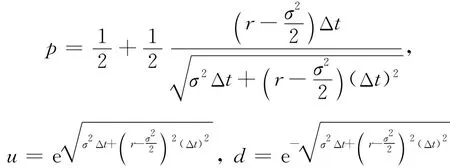

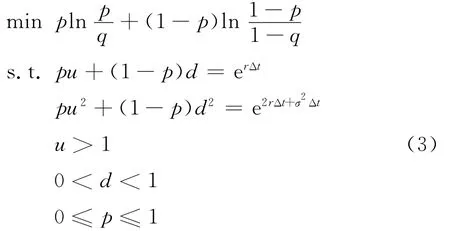

其次,用最小叉熵方法求最靠近q的二叉樹期權定價的參數,具體模型為

在式(3)中,未知變量是p、u、d,已知變量是r、σ、Δt、q,目標函數表示股票價格在未來某個時間點末最靠近先驗概率的未來價格狀態的概率分布;約束1和2為根據無套利和風險中性條件表示未來某個時間點股票價格變化描述的一、二階矩約束的變化形式;約束3~5分別表示參數u、d、p在經濟現象中的實際含義,故有相應的界限.

式(3)是非線性規劃問題,用現有的非線性規劃方法很容易求解,或者可以通過其對偶規劃轉化成無約束優化問題也比較好求.另外,由文獻[10、11]知若叉熵函數最小化表達式約束條件(約束矩)不同,可以對應得出不同的概率分布,如正態分布、泊松分布等.因此,新模型(3)可以看成是一個對股票價格遵循多種隨機運動形式的統一求解期權價格的模型.

顯然由式(3)求出的參數p不會為負,并且p、u、d的求解具有明確的經濟和物理含義,沒有出現ud=1或ud=e2rΔt或p=1/2等這樣的強制條件.

在求得p、u、d之后,求解期權價格的方法同文獻[1].通過式(3)可以求得不支付紅利的歐式和美式期權的價格.對于支付紅利或其他奇異期權的價格可以根據實際條件對式(1)~(3)進行相應的調整,亦可求出二叉樹的參數值,進而可以確定期權的價格.

3 數值算例

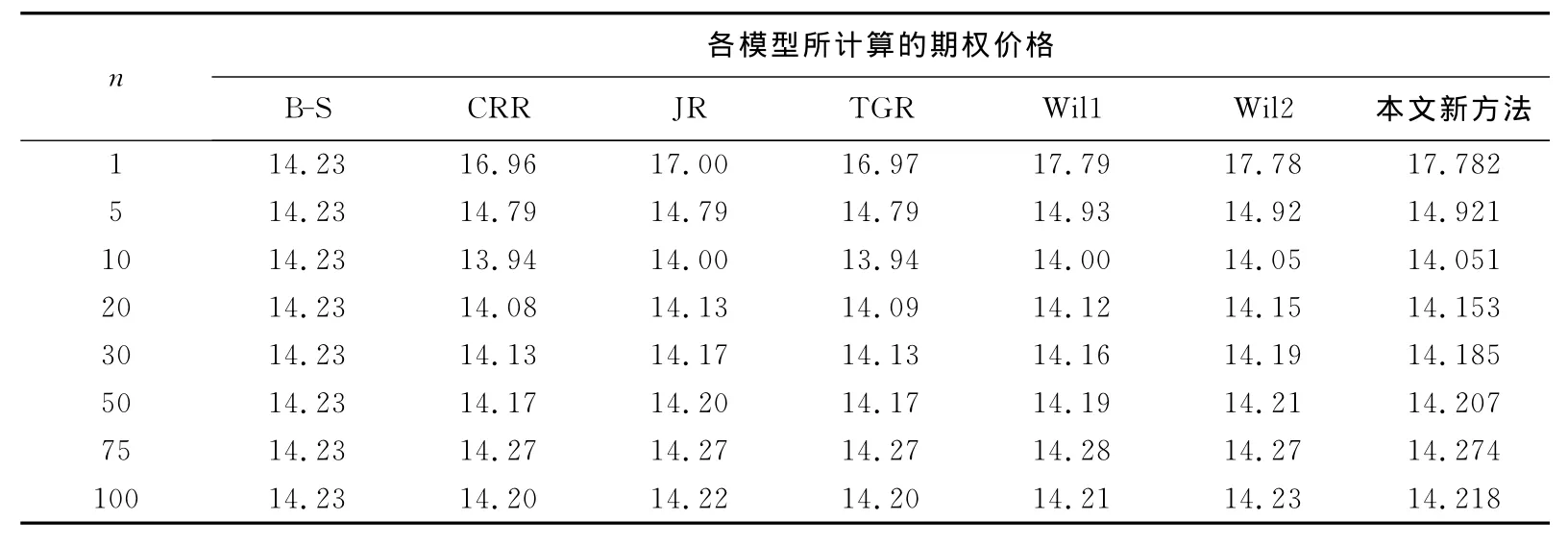

算例1 考慮一個在有效期內不支付紅利股票的歐式看漲期權的估值.假設S0=100,K=100,r=0.05,σ=0.3,期權有效期取T=1 a.表1給出了取不同的時間步長Δt=T/n(n=1,5,10,20,30,50,75,100)時,本文新方法與 B-S、CRR、JR、TGR、Wil1、Wil2方法計算期權價格的結果.

表1 B-S、CRR、JR、TGR、Wil1、Wil2、本文新方法歐式看漲期權定價的比較Tab.1 The European call options pricing comparison by the models B-S,CRR,JR,TGR,Wil1,Wil2 and the new method in this paper

通過表1可以看出本文新方法不會出現二叉樹參數為負的情況,而且其收斂速度不低于其他二叉樹模型.其在奇(偶)步長n處,相對于其他模型收斂到B-S公式的速度更快,而且整體計算相對于其他二叉樹模型更穩定.

4 結 論

本文依據股票價格歷史信息得出先驗概率,在此先驗概率基礎上用最小叉熵方法構造了二叉樹期權定價方法中的參數p、u、d,有效地克服了參數p出現負值的情況,并且每個參數的確定都有明確的理論依據,數值算例表明新方法具有較快的收斂速度和較高的計算精度,相對于其他二叉樹期權模型來說計算穩定,但對其在價內價外期權的定價性能及收斂性分析還有待于進一步研究討論.

[1]COX J C,ROSS S A,RUBINSTEIN M.Option pricing:a simplified approach [J].Journal of Financial Economics,1979,7(3):229-263

[2]JARROW R A,RUDD A.Option Pricing [M].Homewood:Irwin,1983

[3]TRIGEORGIS L. A log-transformed binomial numerical analysis method for valuing complex multioption investment [J].Journal of Financial and Quantitative Analysis,1991,26(3):309-326

[4]WILMOTT P.Derivatives:the Theory and Practice of Financial Engineering [M].West Sussex:Wiley,1998

[5]JABBOUR G M,KRAMIN M V,YOUNG S D.Two-state option pricing:binomial models revisited[J].Journal of Futures Markets,2001,21(11):987-1001

[6]DIENER F,DIENER M.Asymptotics of the price oscillations of a European call option in a tree model[J].Mathematical Finance,2004,14(2):271-293

[7]BENJAMIN J,ANTONINO Z.A moments and strike matching binomial algorithm for pricing American put options[J].Decisions in Economics and Finance,2008,31(1):33-49

[8]JOSHI M S.Achieving smooth asymptotics for the prices of European options in binomial trees [J].Quantitative Finance,2009,9(3),171-176

[9]KULLBACK S.Information Theory and Statistical Mechanics[M].New York:John Wiley & Sons,1959

[10]REESOR R M,MCLEISH D L.Risk,entropy and the transformation of distributions [J]. North American Actuarial Journal,2003,7(2):128-144

[11]LEHMANN E.Theory of Point Estimation [M].New York:John Wiley &Sons,1983

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

數學年刊A輯(中文版)(2020年1期)2020-05-19 00:30:36

證券市場紅周刊(2018年41期)2018-05-14 18:45:56

證券市場紅周刊(2018年5期)2018-05-14 14:45:46

證券市場紅周刊(2018年4期)2018-05-14 14:02:24

光學精密工程(2016年6期)2016-11-07 09:07:19

Coco薇(2016年2期)2016-03-22 02:42:52

Coco薇(2015年1期)2015-08-13 02:47:34