企業環境績效評價體系的構建與運用

2011-06-13 02:13:00陳擷藝

重慶與世界 2011年19期

曾 天,陳擷藝

(重慶工商大學 會計學院,重慶 400067)

一、企業環境績效評價體系的發展現狀

(一)國外關于環境業績考核指標體系的研究成果

1998年聯合國貿易與發展會議在一份報告中提出了一套環境業績評價指標,從8個方面進行評價。2000年又發布了《企業環境業績與財務業績指標的結合》,提出了建立反映排放量的環境業績指標和反映財務影響的環境業績指標體系。值得一提的是美國的Bennet和James,他們設計出以ISO14031的分類指標為基礎的環境業績評價體系。該體系把環境業績貫穿到供應商和顧客,并把環境業績與經營業績相結合,擴大了考核指標的范圍,克服了ISO14031的不足,體現了綜合業績評價的思想,為企業將環境業績與教育業績聯系起來及促進可持續發展目標的實現提供了參考,但并沒有將企業環境指標與原有財務績效指標結合,利用原有財務系統的數據資源形成全新的以實物量和價值量表示的企業環境績效考評指標,進而實現企業的集成管理[1-3]。

(二)國內關于環境業績考核指標體系的研究成果

中國國內對企業環境業績考核指標體系的研究還處于探索階段,在指標的設置、權數的規定、合成方法等方面都沒有達成共識,至今代表性的指標體系有:企業環境業績綜合評價模型、生態效率指標和在復雜型環境業績指標計算中引入增加值。

1999年6月由財政部、國家經貿委、人事部、國家計委聯合發布了《國有資本金績效評價規則》,頒布國有資本金績效評價體系。該評價體系以資產收益率為核心指標,采用3層次(32項)指標體系和多因素分析方法,以統一的評價標準值為對比基礎,定量分析和定性分析相結合,評價各環節操作已實現電算化。但總體來看,此體系僅是以環境效益為主并結合反映社會效益的指標,卻沒有反映環境效益與經濟效益的相互作用,沒有反映環境責任可能對企業產生的影響,以及將企業的環境績效評價應用于企業資本運作、發展戰略時會產生的效果。為此,需要對現有企業績效指標評價體系進行補充與完善。

二、企業環境績效評價體系的建立和分析

(一)企業環境績效評價體系的建立

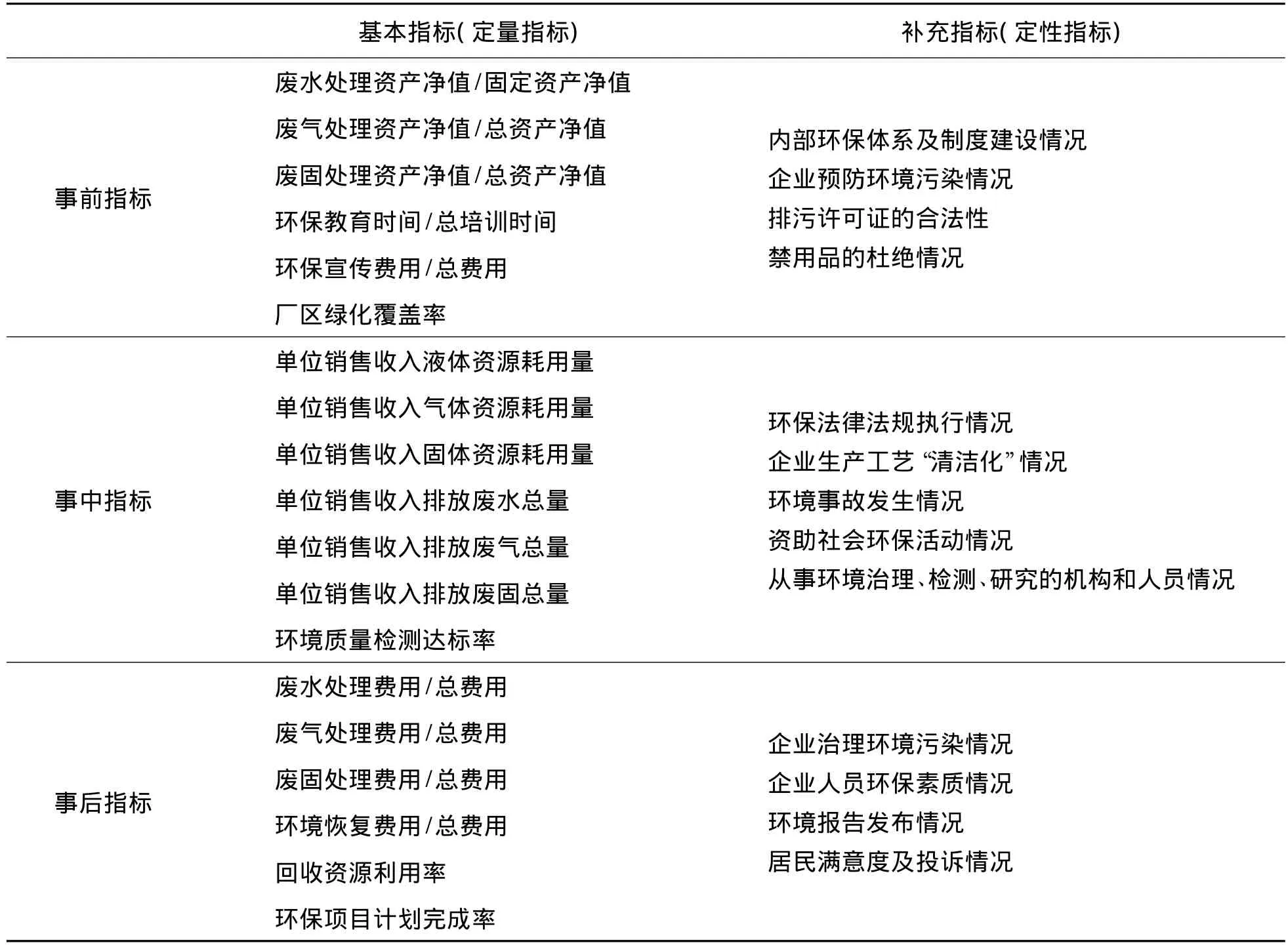

根據現有環境會計的理論,建立企業環境績效評價體系,即在現有的財務評價體系之上,增加反映環境因素的指標,并將二者聯系起來,構建出一套財務與環境指標相結合的綜合評價模型。現有研究情況表明,企業環境績效指標可按指標性質劃分為定量指標和定性指標,權重分別為80%和20%。但是,該模型存在兩個缺陷:一是僅劃分為定量和定性指標無法反映企業經濟業務中存在的問題及階段;二是權重的設置缺乏數學模型支持。考慮到以上問題,聯系企業的業務流程,重新設置和劃分了企業環境績效指標。

第一,從資產、負債、收入、費用和所有者權益五大基本會計要素的角度入手,選擇邊際效用最大和最能體現企業經營目標的財務指標與環境指標,構建全新的企業環境績效指標。

第二,按指標性質將其橫向劃分為基本指標(定量指標)和補充指標(定性指標)兩大類。按企業業務流程的順序將指標縱向劃分為事前指標、事中指標和事后指標三大類。具體而言,將企業的環境指標與財務指標結合,形成全新的以實物量和價值量表示的環境績效指標,并參照企業業務鏈的事前、事中、事后三大環節進行集成管理。見表1。

表1 企業環境績效評價指標分類

第三,以層次分析法為運算模型,計算事前指標、事中指標和事后指標的權重。

1)形成判斷矩陣

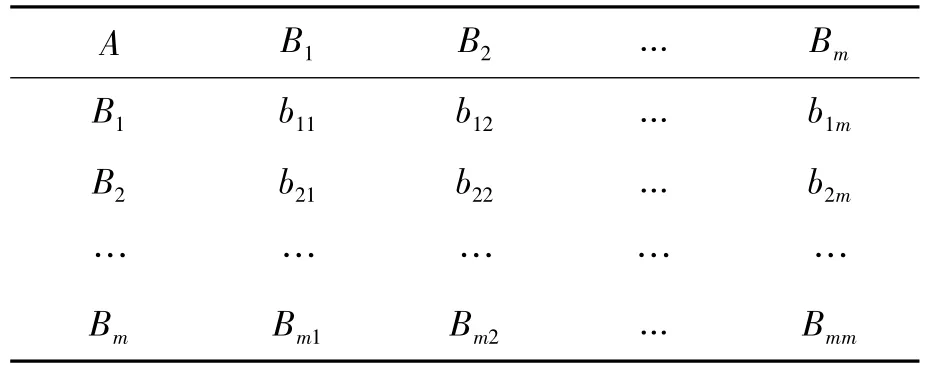

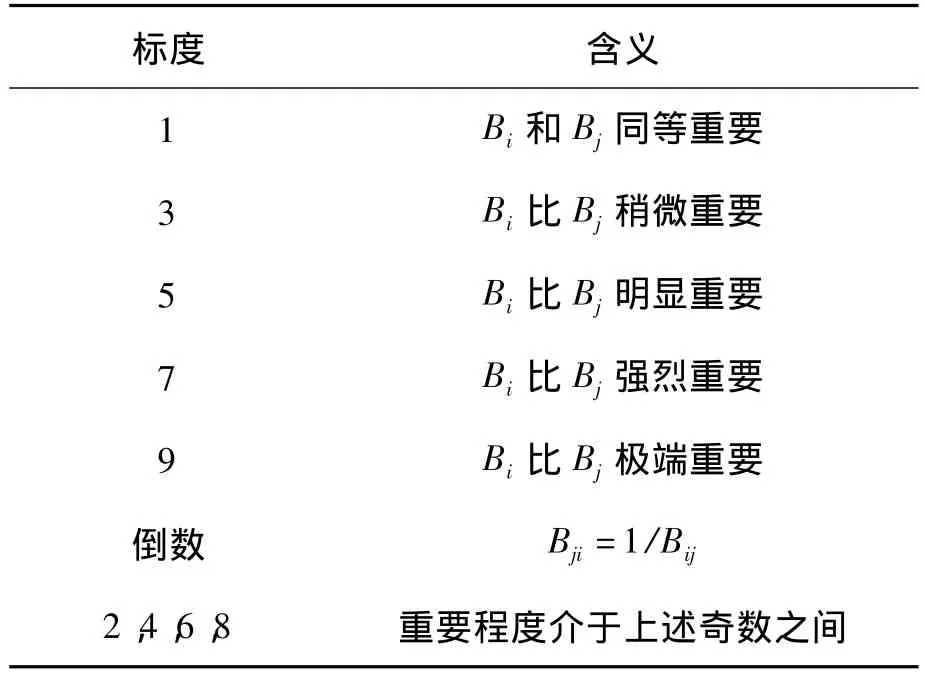

為減小主觀因素的影響,首先將隸屬于同一指標的各指標之間的相對重要性進行比較,形成判斷矩陣。一般地,隸屬于指標Ai的指標Bj(j=1,2,…,m),其判斷矩陣為一m維方陣,如表2所示。表中bij表示在隸屬于Ai的諸指標中,指標i與指標j相比,對于指標j的相對重要性程度,一般采用Saaty提出的1~9比率標度法,如表3所示。

表2 判斷矩陣的一般形式

表3 判斷矩陣標度及其含義

2)排序計算

排序計算方法有冪法、和積法和方根法等,本研究采用方根法。

a.計算判斷矩陣每一行的乘積M:

b.計算Mi的n次方根ˉW:

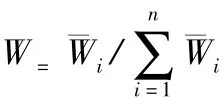

c.將方根向量歸一化:

得排序權向量 W=(W1,W2,…,Wn)。

d.計算判斷矩陣最大特征值λmax

式中:(AW)i為向量AW的第i個元素。

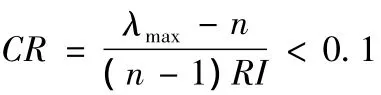

3)一致性檢驗

為保證得到的權重的合理性,通常要對每一個判斷矩陣進行一致性檢驗,以觀察其是否具有滿意的一致性。否則,應修改判斷矩陣,直到滿足一致性要求為止。計算公式如下:

式中:RI為平均隨機一致性指標。

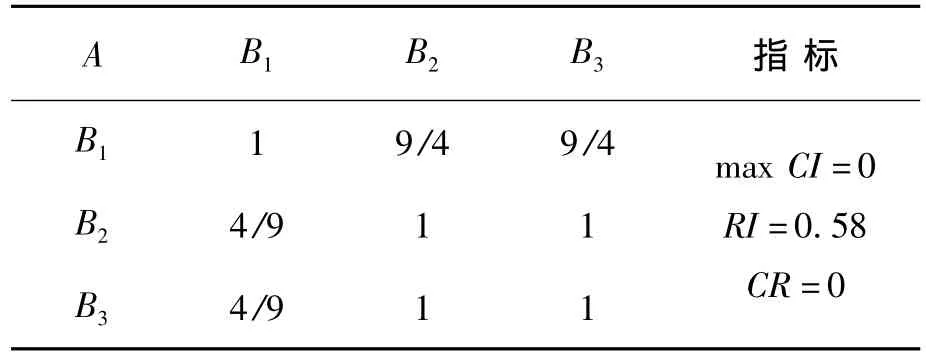

對企業環境績效評價指標的遞階層次結構,其判斷矩陣如下:

A B1 B2 B3指標B1 1 9/4 9/4 B2 4/9 1 1 B3 4/9 1 1 max CI=0 RI=0.58 CR=0

4)合成權重的計算

合成權重的計算要自上而下,將單一準則的權重進行合成,并逐層進行,直至計算出最底層中各元素的權重和總的一致性檢驗,即:

式中:W(k)為第k層上nk個元素對于總目標的合成排序權重向量;p(k)為第k層上nk個元素對k-1層上所有元素為準則的排序權重向量;W(k-1)為第k-1層上nk-1個元素對于總目標的合成排序權重向量。

根據判斷矩陣的計算結果,可以得到評判模型的合成權重為:

即事中指標、事前指標和事后指標的權重分別為53% 、23.5% 、23.5% 。

第四,將企業環境績效情況以量化數據的方式體現。以一致性和有效性為前提,采用專家意見打分法(100分制)對各類別指標進行考評。得出事前、事中和事后三大類指標的分數后,分別乘以層次分析法運算出的權重,最后得到企業環境績效綜合得分。即:

企業環境績效綜合得分=事前指標評價得分×23.5%+事中指標評價得分×53%+事后指標評價得分×23.5%

如表4所示。

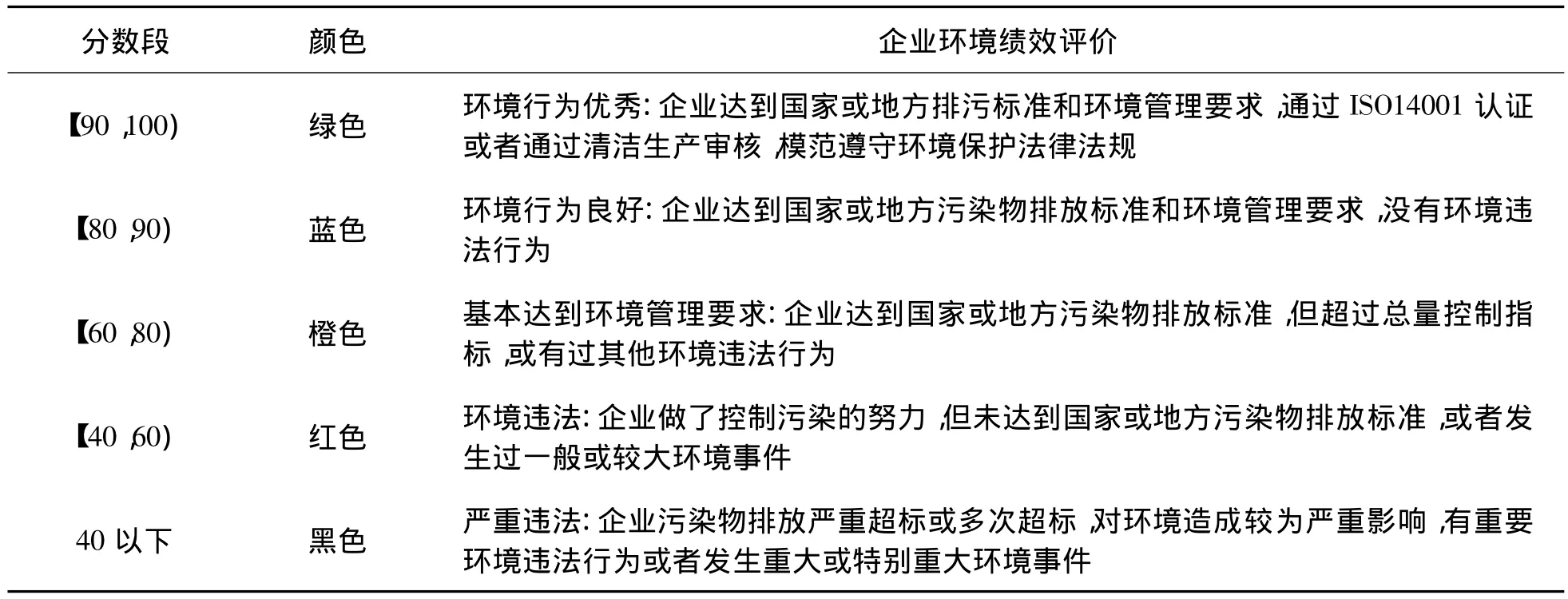

從以上分析不難看出,當企業的環境績效得分低于60分時,說明企業存在著環境違法行為,或造成過較大環境事故。對該類企業,經營者和所有者不得不重新思考企業環境責任的意義和影響。為此有必要進一步分析:當企業環境績效評價作用于公司發展戰略時,會產生何等影響。

表4 企業環境績效評價

三、企業環境績效體系的具體應用

當企業環境績效評價披露后,勢必會向投資者、政府部門等發出不同信號,從而使企業的投融資等行為受到影響,并進一步作用于企業的償債能力、營運能力和盈利能力。鑒于企業環境績效在應用時產生的巨大邊際效應,企業環境績效的好壞應與企業資本的運作效率高低成正相關。即在一定范圍內,企業環境績效越高,評價越好,其資本運營越高效[4]。

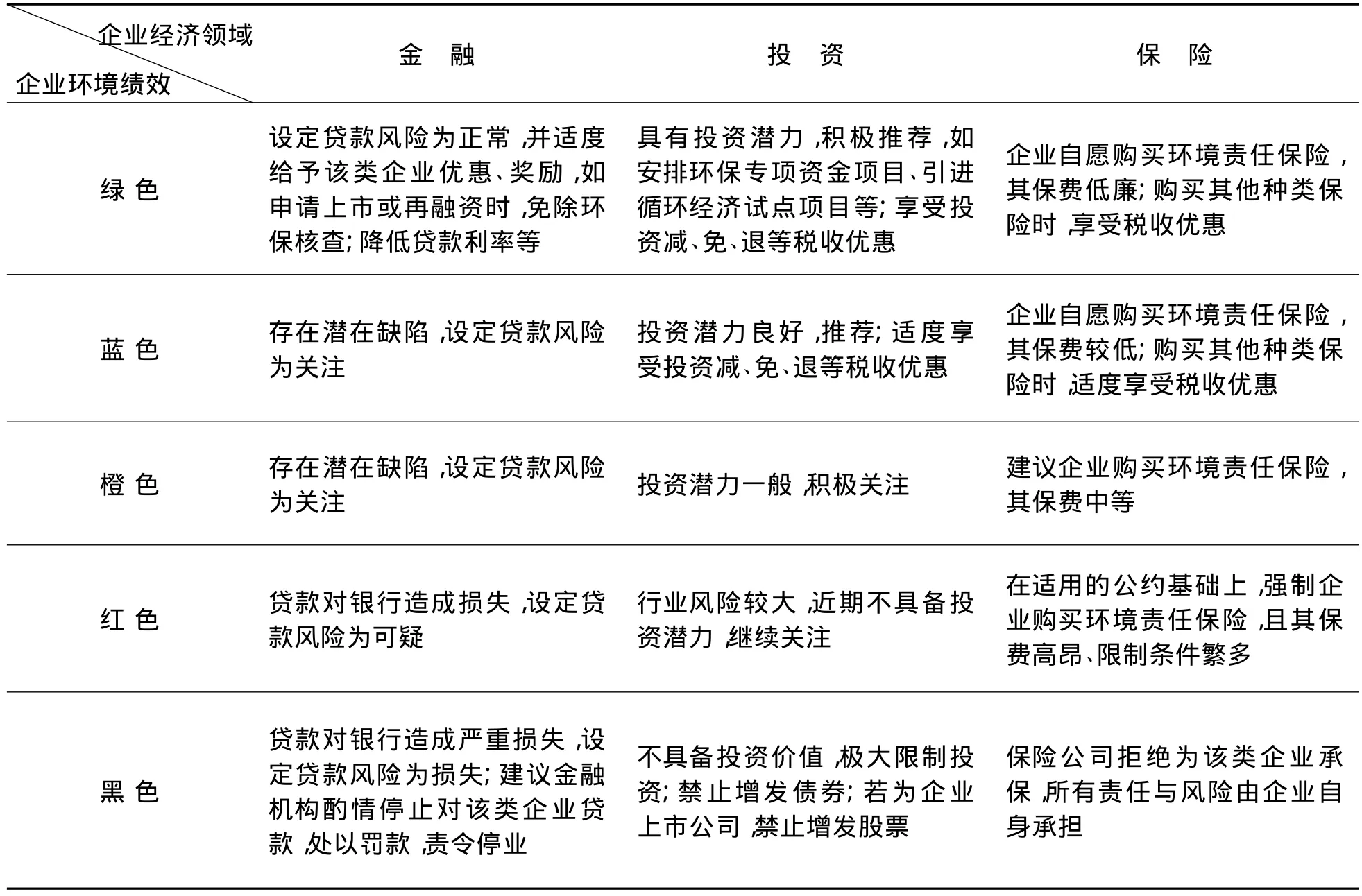

因此,為體現這種潛在的關聯性,參考國內外環境責任法的規定,重點挖掘了企業環境績效評價在企業金融、投資和保險3個領域產生的影響,構建出一套新的企業環境績效應用論。如表5所示。

表5 企業環境績效應用體系

從表5不難看出,企業環境績效降低,銀行等金融信貸機構對其信任度也會隨之降低,從而直接導致企業融資受阻。另外,外部投資者也會因企業環境績效惡化而持觀望甚至放棄的態度,從長期來講,這終將阻礙企業的資本運作。最后,環境行為惡劣的企業,會面臨高額的保險成本,或甚至無法獲保,這必將大大增加企業的運營風險[5]。

[1]李永臣.企業環境會計研究[M].北京:中國人民大學出版社,2005.

[2]百度文庫.標準普爾銀行貸款評級[EB/OL].[2011-09-10].http://wenku.baidu.com/view/bad0182ced630b1c-59eeb539.html.

[3]ERH,Hardy Ivamy.General Principles of Insurance Law(5th edition)[M].London:Butterworth,1986.

[4]袁廣達,孫薇.環境財務績效與環境管理績效評價研究[J].環境保護,2008(18):12.

[5]陳汎.企業環境績效評價在中國的實踐[J].中國ISO14000 認證,2008(2):9.

猜你喜歡

公民與法治(2022年5期)2022-07-29 00:47:28

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

教學考試(高考物理)(2021年5期)2021-11-08 10:31:22

中醫眼耳鼻喉雜志(2021年1期)2021-07-22 07:38:14

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

中國商論(2016年33期)2016-03-01 01:59:53

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

燕山大學學報(2015年4期)2015-12-25 02:19:49