基于灰色關聯度分析新疆農村金融發展對新疆農民收入增長的影響

2011-06-21 12:43:10蔣桂容

塔里木大學學報 2011年2期

蔣桂容

探討新疆地區區域內農民收入增長與農村金融發展之間的關系,國內以往文獻研究都偏重于信貸總量與收入增長的關系,對于信貸結構的經濟影響還沒有深入分析。本人認為考察農村金融對農民收入增長的影響,不僅要從農村金融總量進行分析,而且還要從貸款結構進行分析,從而分析現今新疆農業貸款結構是否合理[1]。所以本文在借鑒前人研究的基礎上,采用灰色系統理論中的灰色關聯分析法來衡量農業貸款和鄉鎮企業貸款的作用,找出究竟哪種貸款投入影響農民收入最大,這關系到新疆農村金融機構的貸款投向是否有效。

1 新疆農村涉農貸款業務分析

1.1 農業貸款與農業存款分析

新疆農業存款從1997年到2004年是逐年增加,從1997年38億元增長到2004年151.32億元,2004年到2006年呈下滑趨勢,但是到2008年新疆農業存款達到173.41億元,增長幅度達356.34%。與此同時,從1997~2008年新疆農業貸款呈逐年增加的趨勢,從1997年70.16億元增長到2008年220.77 億元,增長幅度為214.67%。

所以,從1997~2008年,新疆農業貸款與農業存款的差距經歷了縮小階段,但是最終差距在擴大,主要是農業存款的增長幅度大于農業貸款的增長幅度。

1.2 農業貸款與鄉鎮企業貸款分析

新疆鄉鎮企業貸款從1997年到2008年的發展趨勢幾乎是很平穩的,沒有太大幅度的下降也沒有太大幅度的增長,但是2008年與1997年相比是下降的趨勢。從1997年23.14億元下降到2008年5.59億元。與此同時,從1997~2008年新疆農業貸款呈逐年增加的趨勢,從1997年70.16億元增長到2008年220.77億元,增長幅度為214.67%。(見下圖1)

圖1 新疆1997-2008年農業貸款與鄉鎮企業貸款變化

所以,新疆農業貸款與鄉鎮企業貸款的差距是越來越大。2008年鄉鎮企業貸款額與農業貸款額比為 0.025:1。

1.3 農業貸款、農業存款及鄉鎮企業貸款分析

總體看來,從1997年至2008年新疆農業貸款年平均發展速度小于農業存款年平均發展速度。相比前兩者,鄉鎮企業的貸款年平均發展速度遠遠小于1。

2 信貸結構對農民收入增長的影響

在新疆,農民從事農、林、牧、副、漁所獲的農業收入仍是農民收入的主要收入來源,農業收入在新疆農民純收入中占有相當重要的地位。從1985一2008期間,新疆農民的農業收入占有的比重變化從83.39%上升到90.36%,農業收入的比重稍微上升;而農民從事農村工業、商業、建筑業、運輸業、服務業等非農產業所獲收入僅從63.55元增長到298.60元,農業收入和非農業收入差距有進一步拉大的趨勢。這些說明農村非農產業的發展仍有一些障礙,農業產業結構的升級有一定障礙,勞動力的價值得不到體現,進一步影響新疆農民的非農產業收入的增長。下面部分就運用灰色系統理論中的灰色關聯分析法來衡量農業貸款和鄉鎮企業貸款的作用,找出究竟哪種貸款投入影響農民收入最大,從而能分析出新疆農村金融機構的貸款投向是否有效[2]。

灰色關聯理論也稱灰色關聯度理論,它是根據因素之間發展態勢的相似或相異程度,亦即“灰色關聯度”來衡量因素間關聯程度的一種新的分析方法[3]。對于兩個系統之間的因素,其隨時間或不同對象而變化的關聯性大小的量度,稱為關聯度。在系統發展過程中,若兩個因素變化的趨勢具有一致性,即同步變化程度較高,即可謂二者關聯程度較高;反之,則較低[4]。

灰色系統理論提出了對各子系統進行灰色關聯度分析的概念,意圖通過一定的方法,去尋求系統中各子系統(或因素)之間的數值關系,找出影響目標值的重要因素,從而掌握事物的主要特征,促進和引導系統迅速而有效地發展(易德生、郭萍,1992)。由于關聯度分析法是按發展趨勢作分析,因此對樣本量的多少沒有過分要求,也不需要典型的分布規律,計算量小,且不致出現關聯度的量化結果與定性分析不一致的情況。灰色關聯分析的基本思想是根據序列曲線幾何形狀的相似程度來判斷其聯系是否緊密,曲線越接近,相應序列之間的關聯度就越大,反之就越小(鄧聚龍,1993)。

2.1 步驟和方法

2.1.1 指標選擇

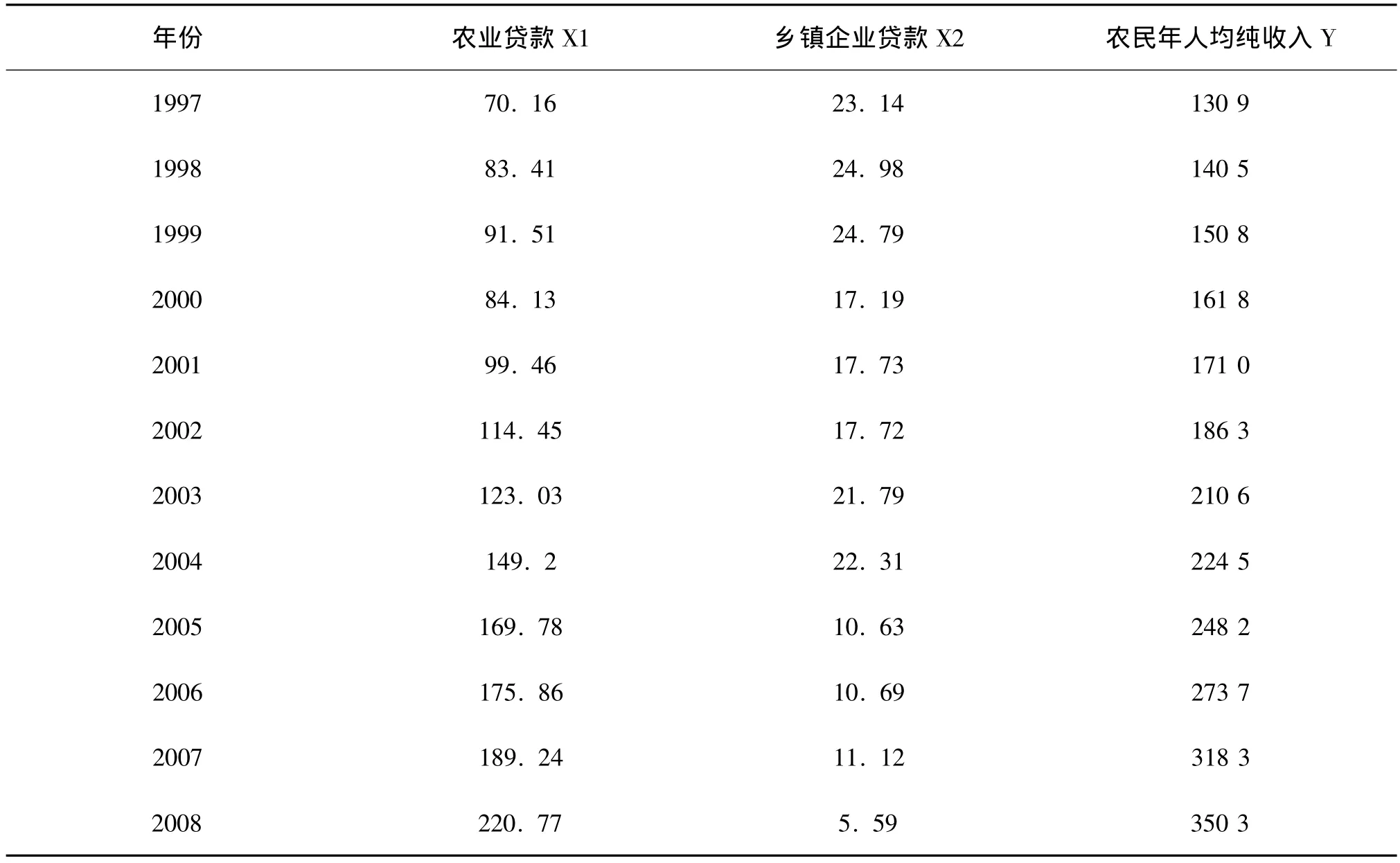

衡量農民收入的指標主要有總收入、農民家庭純收入和農民可支配收入。“農民純收入”是國家統計局制定的衡量農民收入的一個科學指標,它準確地反映了農民一年內實際收入水平和擴大再生產、改善生活條件的能力,是農村經濟發展的綜合體現和最終結果[5-6]。本文主要用農民年人均純收入這個指標來分析農民收入現狀。所以,根據灰色關聯度理論:選取農民年人均純收入(1997年至2008年)作為參考數列,農業貸款和鄉鎮企業貸款的值作為比較數列,如表1所示[7]。

表1 新疆1997-2008年農村涉農貸款與農民收入統計表

2.1.2 將時間序列作“初值化”處理

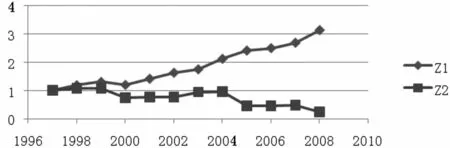

從1997年到2008年,農業貸款的發展趨勢是穩步上升的,而鄉鎮企業貸款的發展趨勢不穩定,2008年降低到最低點。(見下圖2)

圖2 新疆1997-2008年涉農貸款“初值化”處理圖

2.1.3 求關聯系數

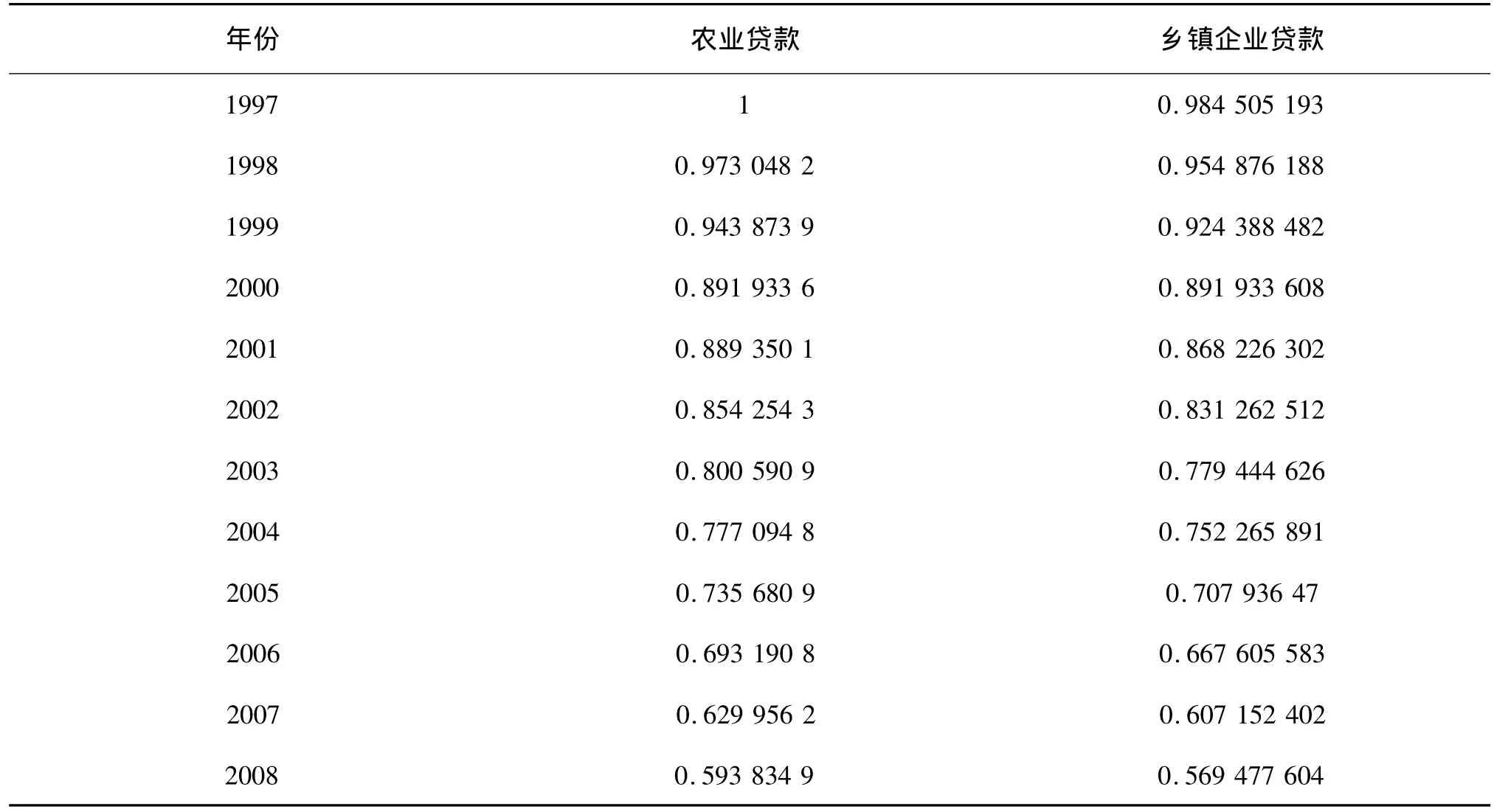

表2 新疆農業貸款與鄉鎮企業貸款灰色系數表

因為關聯系數是比較數列與參考數列在各個時刻(即曲線中的各點)的關聯程度值,所以它的數不止一個,而訊息過于分散不便于進行整體性比較。因此有必要將各個時刻(即曲線中的各點)的關聯系數集中為一個值,也就是求其平均值,做為比較數列與參考數列間關聯程度的數量表示,如表3所示,關聯度ri公式),關聯系數大于0.5,關聯度較強[8]。經計算可得:農業貸款與農民年人均純收入的灰色關聯度為:r1=0.815 234 1;鄉鎮企業貸款與農民年人均純收入的灰色關聯度為:r2=0.794 922 91。

2.2 結論

計算結果表明,1997~2008年間x1和x2與y有很高的關聯性,說明在這十年間新疆農村金融發展對農民增收起到了積極作用;新疆農業貸款和新疆鄉鎮企業貸款與農民增收的關聯度都遠遠大于0.5,說明新疆農業貸款和新疆鄉鎮企業貸款對新疆農民增收的影響作用很明顯;農業貸款趨勢線的形狀與農民年人均純收入的形狀最為接近,新疆農業貸款對農民增收的影響作用略大于新疆鄉鎮企業貸款對農民增收的影響作用。

3 新疆農村金融發展促進新疆農民增收的建議

3.1 農村信貸投向在新疆鄉村物流業或農業服務業方面加大貸款力度

在對新疆農民家庭經營性純收入構成分析中得出“第三產業的發展主要是圍繞農業方面展開,現今增加新疆農民收入的另外一條途徑是:圍繞新疆農業展開鄉村物流或農業服務[9]。”所以農村金融機構可以在鄉村物流業或農業服務業方面增加貸款,這不僅能帶動就業,而且能帶動新疆農民收入的快速增長。

3.2 農業貸款利率結合產品經濟效益,采取靈活的貸款利率形式

農業貸款針對農業方面的特色優勢產業或發展潛力較大的產業給予靈活靈活的貸款利率形式。從上述關聯度分析結果得出,新疆農業貸款對農民增收的影響作用大,但是影響作用呈現減弱趨勢。這其中原因之一就是農業未達到一定規模之前,增加其投入其效益也很明顯,但是由于規模化經營后由于市場需求變化、該產業與其他產業相比競爭力相對減弱等原因,致使其影響作用減弱[10]。現今,新疆的紅棗給新疆農民帶來巨大的經濟效益,但是這其中風險大如市場風險和自然災害等風險,種植成本也相對較高。如果新疆農業貸款在這些產業方面采取靈活的貸款利率讓農民放心種植,既有利于新疆農業產業結構的調整,也有利于農民收入會增長的速度加快。

3.3 加大鄉鎮企業的貸款力度

從上述關聯度分析結果得出,新疆鄉鎮企業貸款對農民增收的影響作用大,但是影響作用呈現減弱趨勢。這其中原因之一就是近幾年來,新疆鄉鎮企業的貸款額急劇下降。1987~2008年,新疆農民非農業收入占有的比重變化從16.61%降到9.64%,說明農村非農產業的發展仍有一些障礙,農業產業結構的升級有一定障礙,勞動力的價值得不到體現,進一步影響新疆農民的非農產業收入的增長。所以,要加大對鄉鎮企業的貸款力度,而不是縮減貸款額度,帶動就業的同時增加農民增收的途徑。

[1] 金曉春.江蘇農民收入增長與江蘇農村金融發展的實證研究分析[J].地方經濟社會發展研究,2008,(9):47-49.

[2] 龐如超.農村金融發展與農民收入增長關系實證研究——以河北省為例[J].華北金融,2008,(6):77-80.

[3] 鄒擎.湖南農村金融發展與農民收入增長的關系研究[D].湖南:湖南大學碩士論文,2007.

[4] 樓裕勝.浙江農村金融發展與農民增收關系研究[J].經濟學,2008,(3):55 -59.

[5] 溫濤,冉光華,熊德平.金融產業可持續發展的理論研究[J].農村金融發展,2004,(5):23 -27.

[6] 費玉娥,強國令.新疆農村金融對農業發展與農民增收影響的實證分析[J].農村金融,2006,(12):31-14.

[7] 蔣桂容.新疆農村金融發展對新疆農民收入增長的影響[D].新疆:新疆財經大學碩士論文,2010.

[8] 蔣桂容.新疆農村金融發展分析[J].經濟論壇,2010,(5):126.

[9] 王鵬程,喻曉玲.主成分分析法在新疆南疆旅游產業集聚中心選擇的應用[J].塔里木大學學報,2008,(2):49-53

[10] 申富強,喻曉玲.新疆南疆特色優勢產業的量化選擇分析[J].塔里木大學學報,2007,(3):79 -81

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2022年3期)2022-11-16 13:13:50

今日農業(2022年2期)2022-11-16 12:29:47

國畫家(2022年2期)2022-04-13 09:07:46

今日農業(2021年14期)2021-11-25 23:57:29

今日農業(2021年13期)2021-08-14 01:38:18

四川文學(2021年4期)2021-07-22 07:11:54

今日農業(2020年15期)2020-12-15 10:16:11

絲綢之路(2014年9期)2015-01-22 04:24:46

兒童與健康(2011年4期)2011-04-12 00:00:00