創業板IPO發行定價合理嗎?

2011-07-27 00:36:42郭海星萬迪昉

中國軟科學 2011年9期

郭海星 萬迪昉

(西安交通大學管理學院,陜西西安710049)

一、引言

2009年6月,證監會發布《關于進一步改革和完善新股發行體制的指導意見》,正式決定啟動新股發行制度的市場化改革,主要包括IPO定價市場化——廢除“窗口指導”和IPO節奏市場化——廢除“暫停IPO”兩大基本內容。改革宗旨是消除一、二級市場過大差價,讓“打新”、“炒新”與“炒舊”一樣具有完全對等的風險與收益。在市盈率上限等管制措施逐步取消后,高質量的IPO價格、合理的新股分配方式都只能內生于市場自身,它們是各類市場主體行為規范程度、IPO定價信息環境、發行上市制度安排靈活性等多種因素的綜合反映和集中體現。在中小板市場,2009年6月新股發行市場化改革后發行上市的64家公司與改革前的2008年發行上市的51家公司作為觀察樣本對比,發現新股發行制度改革后,新股定價更趨市場化,一級市場和二級市場的定價基準開始接軌,新股上市首日爆炒現象開始有所收斂,中小投資者新股中簽率也有一定的提高,說明新股發行制度改革已經達到一些方向性的目標。但是“高發行價、高發行市盈率、高募集資金”,即所謂的“三高”,仍然是目前新股發行特別是創業板新股的普遍特征。此外,目前我國二級市場上新股抑價幅度仍然較高,在二級市場的高股價帶動下,新股發行高定價、高市盈率的情況更為嚴重。相比較于新股發行制度改革前,發行市盈率水平顯著提高了,發行人獲得了更為寬松的股權融資條件,然而投資者則支付了更高的成本。

2009年10月啟動的創業板市場主要是為了扶持中小企業、高新技術企業和成長型企業發展,提供融資服務,同時也為風險投資提供了正常的退出機制。創業板和主板兩個市場的定位各有所側重,創業板市場中的上市公司通常具有無形資產比重高、成長性好、經營不確定性大、規模小的特征。根據金融學理論,風險和收益是對等的,風險程度大,風險收益率就越高。創業板上市公司的高成長性在短期內可以快速降低市盈率,成熟的市場通常給予高風險上市公司較高的估值,從美國納斯達克市場來看,上市公司平均市盈率在100倍以上。中國創業板公司50多倍的發行市盈率可能并不為高。但是創業板上市新股破發潮卻愈演愈烈。截至2010年5月26日,創業板86只已上市個股中,有17只股票的收盤價低于其發行價格,占比約20%。其中,奧克股份、勁勝股份和康芝藥業上市首日即跌破發行價。那么,創業板IPO發行定價是體現了其內在價值,還是價格虛高?二級市場部分新股破發的同時,更多的上市新股仍然存在較高的抑價現象又該如何解釋呢?

本文對主流IPO抑價理論中發行價低于內在價值的假定提出質疑,運用剩余收益估值模型、隨機邊界定價模型和回歸模型,首次實證檢驗了我國創業板市場上市公司IPO發行定價格合理性,然后從IPO抑價理論和行為金融理論出發,對創業板IPO抑價現象進行了較為深入和完整的解釋。本文在以往研究的基礎上,進一步完善了理論框架和實證模型,對我國創業板市場IPO價格行為提供了理論上的合理解釋,為我國進一步深化新股發行制度改革提供了一定的理論指導,為創業板投資者的投資策略提供了一定的理論參考。

二、文獻回顧

創業板IPO發行價格是解釋“三高”現象和抑價現象的基礎。理論上發行價格的確定依據是股票的內在價值,如果缺乏可靠的、科學的內在價值評估,投資行為有可能演變成投機行為,最終導致市場泡沫的出現。部分學者認為,股價就是股票內在價值可以觀測到的最佳預測值。但是,近年來行為金融學的研究成果表明由于市場存在信息不對稱和套利成本,市場中的套利行為需要較長時間才能將股票價格調整到內在價值水平,股票價格和其內在價值是一個動態連續的收斂過程。因此,以會計信息為基礎的股票價值評估是發展理性成熟的資本市場的基礎之一。歷史上出現的比較流行的股票定價模型如戈登增長模型、股利折現模型,現金流折現模型,在不同的時期和不同的環境下對股票價值的評估發揮了重要作用,但是在整體上缺乏普適性和一致性。比如股利增長模型無法應用到不發放股利或者股利十分穩定的公司股票定價,現金流折現模型在評估快速成長價值不斷增加的企業時,會面臨現金流長期為負的困境。此外,在投資者決策時,會計信息對企業價值評價起著決定性的作用,但是會計信息并未被充分的內嵌在這些模型中。Ohlson(1995)[1]提出并逐步完善了基于會計信息的剩余收益定價模型,該模型直接將會計報表中的每股收益以及每股權益直接和股票價值聯系起來,為股票價值評估提供了堅實的會計基礎。Ohlson模型在以下兩個方面為股票價值評估做出了開創性的貢獻:一是相比現金流折現模型和股利折現模型,Ohlson模型能更好的預測和解釋股價[2-4];二是Ohlson模型比其他流行的模型可以更完整的進行價值評估[5]。Lee等(1999)研究表明,凈剩余收益模型是目前最為可靠的計量公司內在價值的方法[6]。該模型成功的關鍵在于選擇短期國債利率作為無風險利率,并且使用分析師預測值作為公司未來收益的預測值。在滿足上述條件下,該模型估計的內在價值具有最優的時間序列特征。在國內,尚未有學者采用剩余收益估值模型對我國IPO發行價格的定價效率進行研究。

在發達國家和新興國家的股票市場,普遍存在IPO新股上市首日收盤價遠高于發行價,具有明顯的超額收益的現象,該現象被稱為IPO抑價現象。自從Ibbotson1975年首次發現美國120只IPO新股上市首日存在11.4%的超額收益以來,IPO抑價現象一直是金融學研究領域的熱點問題。西方學者提出了一系列理論假說來解釋IPO抑價現象,主要可以歸納為信息不對稱假說、信號假說、投資者行為假說以及承銷商聲譽假說。Rock(1986)建立了一個知情和非知情投資者之間信息不對稱模型,提出了著名的贏者詛咒假說,該假說認為新股發行價格必須低到足以補償投資者額外投資風險時,才能吸引非知情投資者參與投資[7]。Welch(1989)建立信號模型來解釋IPO抑價現象,該模型假設市場中存在異質公司,優質公司通過IPO抑價向外部投資者傳遞公司高質量信號,通過二級市場的高價增發可以彌補一級市場的發行損失,劣質公司在二級市場的信息逐漸被揭露,無法通過增發彌補損失,考慮成本因素不能模仿優質公司的IPO抑價行為[8]。Welch(1992)提出的瀑布假說認為IPO發行者通過發行抑價吸引最初的潛在投資者來購買,繼而會引發“示范效應”,二級市場的投資者會忽視私人信息而決定購買該新股[9]。Balvers(1988)認為聲譽高的承銷商會盡量為IPO股票精確定價,減少上市前的不確定性。因此,承銷商聲譽與IPO抑價程度存在負相關關系[10]。然而,Loughran 和 Ritter(2004)研究得到了相反的結果,他們發現聲譽越高的投資銀行,其所承銷的IPO抑價程度越高[11]。上述理論對IPO抑價現象并未得到一致和完整的解釋,不能令人滿意。Ritter和Welch(2002)在對IPO理論綜述后指出,非對稱信息理論可能不是IPO抑價的主要原因,未來的研究應關注代理問題和行為研究[12]。此外,上述研究都是基于一個非常強的假定,即二級市場的股票價格可以精確體現股票的內在價值,一級市場的發行價格低于股票的內在價值,在此基礎上研究抑價的原因。我們認為,考慮到股票價格和其內在價值是一個動態連續的收斂過程,套利時間和非理性行為均有可能造成股票價格相對內在價值的偏離,IPO抑價原因可能并不是一級市場發行價低于內在價值造成的。

我國作為新興市場經濟國家,面對復雜快變的轉型經濟環境,股票市場的IPO抑價明顯高于歐美發達國家,國內眾多學者對這一現象展開了研究。王晉斌(1997)[13]、Chi和 Padgett(2002)[14]基于信息不對稱模型對我國的抑價影響因素進行了實證檢驗。部分學者考察了發行和定價機制對抑價的影響,宋逢明(2001)[15]發現放開市盈率管制對抑價無影響,于增彪和梁文濤(2004)[16]發現審批制與核準制相比,抑價率沒有顯著差別。王海峰等(2006)[17]、楊記軍和趙昌文(2006)[18]研究表明詢價制降低了抑價水平。張繼強(2003)[19]借鑒信號模型對我國的抑價原因進行了解釋,徐浩萍等(2009)[20]認為國有企業較高的IPO折價是政府在私有化進程中主動向市場投資者傳遞的政策信號。部分學者從公司治理中的委托代理視角解釋了抑價原因,認為我國普遍存在的控股股東的隧道行為造成了較高的IPO抑價[21]。張人驥等(1999)[22]首次質疑了發行價低于內在價值是我國IPO抑價的主要原因,認為發行價格基本反映了內在價值。國內學者曹鳳岐和董秀良(2006)[23]在張人驥研究的基礎上改進了樣本選擇和研究方法,使用主成分回歸分析模型中的擬合優度指標對我國1997年至2004年間的IPO發行價格和市場價格的合理性進行了實證檢驗,發現我國股票IPO發行價格較市場價格更能反映公司內在價值,造成IPO抑價程度過高的主要原因是二級市場價格虛高。

總體來看,學術界對我國IPO抑價從多個角度研究取得了一定的成果,但是現有研究仍存在一些不足:(1)IPO發行價格與IPO抑價緊密相連,現有的研究大多假定二級市場是有效市場,二級市場股票價格代表股票內在價值,IPO發行價格低于股票內在價值,忽視了我國股票市場有效性偏弱,一級市場IPO發行定價制度不夠完善,二級市場價值發現功能并不充分,投資者結構中散戶占據主體,市場中存在大量投機和非理性行為的現狀。(2)部分學者雖然對IPO發行價低于內在價值提出了質疑,指出發行價比市場價更為合理,抑價產生的原因是二級市場存在價格泡沫,但是研究方法僅限于用回歸解釋模型中的擬合優度指標來論證,并未從決定資產價值的根本因素出發,運用剩余收益估值模型估計股票的內在價值,缺乏充分的理論基礎和足夠的穩健性。(3)我國創業板正式推出后,創業板具有高成長、高風險、高收益的特點,市場通常給此類公司更高的估值。因此,創業板IPO股票的高發行價是否合理,高抑價又該如何解釋,現有研究尚未涉及,仍然集中在主板市場。

鑒于以上不足,本文對創業板IPO股票的發行價格和上市后的抑價原因進行了系統深入的研究。首先,綜合運用剩余收益估值模型、隨機邊界定價模型和回歸解釋模型,首次實證檢驗了我國創業板市場上市公司IPO發行定價合理性,發現我國創業板IPO股票的發行價格存在顯著的下邊界,在發行定價階段已經存在價格泡沫。在此基礎上,進一步考察造成創業板IPO股票上市后的抑價原因,運用多元回歸分析方法,在控制流動性等影響因素的情況下,發現投資者的投機行為是造成抑價現象的主要原因。

三、研究設計

(一)研究假設

證監會在2009年6月正式啟動了新股發行制度的市場化改革,隨后于2009年10月推出創業板,創業板新股發行呈現出“高發行價、高發行市盈率、高募集資金”所謂三高的普遍特征,究其原因,承銷商自身的道德風險、新股發行定價機制存在的缺陷、一級市場監管的缺失以及二級市場存在瘋狂的非理性打新股現象造成一級市場參與主體發行人、承銷商和詢價機構形成利益同盟,共同推高發行價格。理論上,發行人和投資者之間存在信息不對稱,發行人自身提供的價值信息無法取得投資者的信任,因為發行人有可能出于自利目的提供虛假信息。投資者無法有效識別發行人公司質量和IPO項目的優劣會導致逆向選擇行為,結果將造成市場中只剩下公司質量低劣的發行人,形成檸檬市場。為了解決信息不對稱問題,避免發行失敗,必須由值得信任的第三方向投資者提供和傳遞價值信息。承銷商作為金融中介是信息的生產者,相對投資者具有信息優勢,在對發行人做盡職調查后向投資者提供發行人價值評估信息,在發行人和投資者之間起著第三方認證的作用。但是,承銷商收益與發行價格緊密相關,發行價格越高,承銷金額越高,承銷商收取的服務費用越大,承銷商有可能出現機會主義行為產生道德風險問題,確定的發行價格有可能故意偏離內在價值。詢價投資者對于承銷商提供的價值評估報告以及公眾投資者對于承銷商的網上發行定價的認同程度取決于承銷商聲譽大小。Chemmanur和Fulghieri(1994)[24]關于承銷商聲譽機制的經典模型表明,承銷商聲譽越高,IPO股票價值越大,信息不對稱程度越低,IPO抑價程度越低,承銷費用越高。模型中內含的兩個假定是承銷商聲譽機制發揮作用的關鍵:一是承銷商在0期選取的評估標準會影響1期聲譽,即承銷商的欺騙行為會造成聲譽資本的損失;二是承銷商聲譽與承銷商收益正相關。在我國特定的制度背景下,證券市場發展不夠成熟有效,并不能完全滿足上述兩個條件。我國至今尚未有專門針對承銷商聲譽的排名系統,普遍使用承銷金額及市場份額來度量承銷商聲譽。影響力較大的與承銷商IPO業務有關的排名主要有中國證券業協會每年定期公布券商的經營業績排名和上海偉海投資咨詢公司的券商業務價值量排名,二者均是根據承銷金額進行排名。現有的聲譽機制并未將IPO公司上市后的價格表現與承銷商聲譽相聯系,無論是短期內的上市破發或者長期的價格低迷都應該對承銷商聲譽產生負面影響,否則將無法準確刻畫承銷商欺騙行為對聲譽資本造成的損失。因此,在我國第一個假定并不滿足,承銷商聲譽機制不能對承銷商行為產生有力的約束,承銷收益來自從承銷總金額提取一定比例承銷費的契約激勵機制失衡,承銷商有較強的激勵從事機會主義行為。發行價格越高,發行人獲得的募集資金越多,融資成本越低,現金流越高,可以選擇更多的項目投資,發行人可以高發行價中獲得收益。承銷商發行定價偏離內在價值的機會主義行為符合發行人利益。

從2005年起,我國IPO定價機制進入詢價制階段,2009年6月又進一步廢除了發行價格的窗口指導,目的是通過市場化改革使發行價更貼近以市場價格表示的內在價值。但是現有的詢價制采用的是歐式而不是美式的詢價,“價高者得”扭曲了對詢價機構的報價激勵,造成詢價機構的非理性高報價行為。詢價機構放棄真實報價選擇高價的原因,一是擔心報價過低失去配售新股的機會;二是創業板上市公司股本少,發行規模小,即便發行價高于其內在價值,風險也相對有限,詢價機構預期可以從二級市場的打新股熱潮中獲得收益,不斷的抬高報價搶到籌碼是詢價機構的占優選擇。由于我國缺乏對詢價對象信用狀況的評估機制,難以約束對詢價對象信用,進一步加劇了詢價機構的非理性報價行為。

有效市場假定,理性投資者行為決定證券價格,非理性行為不會影響證券市場價格,理性交易者的套利行為會將偏離內在價值的證券回歸其內在價值。然而,行為金融學研究表明有限理性、異質信念和賣空限制會破壞有效市場假說。賣空限制會導致股票價格高估[25-27],我國證券市場發展不夠成熟,長期缺乏賣空機制,投資者非理性的打新股行為引發的IPO股票上市首日高抑價現象顯著,尚未達到半強勢有效[28]。直至2010年3月31日融資融券業務正式啟動,情況有所改善,但是賣空交易量總體偏小,理性套利仍然不足。

從上述分析可以看到,國外有關抑價理論并不適合解釋我國創業板市場,與國外IPO發行價低于內在價值的故意抑價不同,我國創業板IPO發行定價過程中存在偏離內在價值的內生激勵。因此,我們提出假設1:

H1:創業板IPO發行價格顯著偏離其內在價值,存在下邊界。

股票的價格可以理解為由兩個部分組成:第一部分是所謂的基本價值,由股票的內在價值決定;第二部分是股票持有者擁有的賣出獲利的選擇權的價值,這部分也稱為投機性成分。如果假設1成立,那么意味著由機構投資者構成的一級市場存在價格泡沫,新股上市首日的超額收益說明二級市場進一步造成股價偏離內在價值,投資者存在較強的異質性信念,忽視新股的內在價值,股票持有者通過將股票賣給估價更高的投資者而獲利,即機構投資者和散戶的投機行為進一步放大了價格泡沫。因此,我們提出假設2:

H2:二級市場投資者的投機程度越高,創業板IPO抑價越高。

(二)研究方法

用剩余收益估值模型、隨機邊界定價模型和回歸模型共同檢驗假設1,通過剩余收益估值模型計算得到的股票內在價值,將發行價格和內在價值進行比較是否存在顯著差異,然后將內在價值變量代入隨機邊界定價模型檢驗是否存在明顯的下邊界,最后運用回歸模型進一步檢驗結果的穩健性。

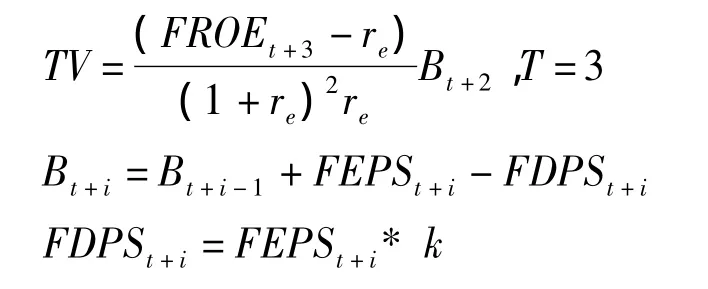

1.剩余收益估值模型

借鑒 Lee 等(1999)[6]對 Ohlson(1995)[1]剩余收益估值模型的改進模型來計算股票的內在價值:

其中,Vt代表第t年股票的內在價值,Bt為第t年披露的每股賬面價值,FDPSt+i是t+i年預測的每股分紅,使用分析師預測均值來作為預測值,FROEt+1,FROEt+2為預測的t+1年和t+2年的凈資產收益率。re為估計的資本成本,使用三年期國債利率度量,TV為終值。

2.隨機邊界定價模型

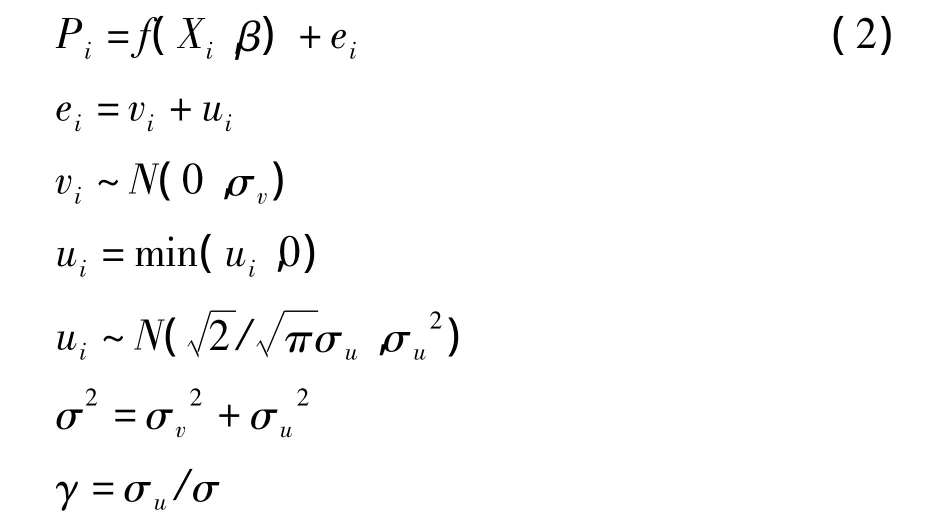

我們用隨機邊界定價模型檢驗創業板IPO發行價的邊界問題,用來測度發行價相對內在價值的偏離方向。Hunt等(1996)[29]運用隨機邊界模型研究了新股定價問題,隨機邊界模型分為隨機上邊界模型和隨機下邊界模型,其中隨機上邊界模型表示為:

其中,Pi表示發行價格,Xi為解釋向量,β為對應的參數向量,白仲光和張維(2003)[30]使用預計每股收益、流通股規模等公司特征作為解釋變量,在我們的模型中選取了最主要的影響因素內在價值x1以及發行日市場指數x2、承銷商聲譽x3、發行規模x4(萬股)、網下認購倍數5個變量作為解釋變量。變量定義如下:

(1)內在價值x1。剩余收益估值模型計算得到的內在價值。

(2)發行日市場指數x2。用深圳中小板指數代表市場熱度。

(3)承銷商聲譽x3。我們根據最近三年承銷商的承銷總金額進行排名,排名序號的對數作為承銷商聲譽REP,對數值越小,承銷商聲譽越高。

(4)發行規模x4。IPO公開發行股份總額,單位為萬股。

(5)網下認購倍數x5。網下有效申購總額與網下配售總額之比,代表一級市場需求程度。

根據模型的內在要求,所有變量都采取對數形式。ei是殘差項,vi是對稱誤差項,服從均值為0的正態分布,ui是非對稱誤差項,服從負的截尾正態分布。如果參數γ估計值接近于0,則不存在系統的非對稱偏差,隨機邊界模型估計退化為OLS估計,如果參數γ顯著不等于0,意味著存在上邊界,樣本數據系統性的落在邊界下方。

隨機下邊界模型表示為:

隨機下邊界模型與隨機上邊界模型唯一的不同是假設ui服從正的截尾正態分布,如果參數γ顯著不等于0,意味著存在明確的隨機下邊界。

3.回歸模型

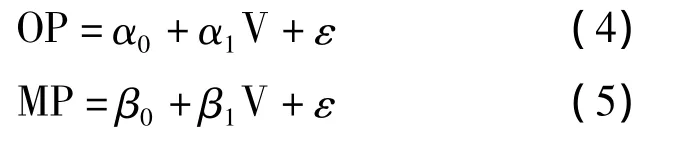

Haessel(1978)[31]和 Dufwenberg 等(2005)[32]在經濟學實驗中使用回歸解釋模型中的擬合優度來測量股票市場價格的泡沫大小。借鑒Dufwenberg等(2005)[32]使用的回歸解釋模型來檢驗IPO發行價和上市首日收盤價的合理性。

其中,OP為發行價格,MP為上市后首日的收盤價格,V為由剩余收益估值模型計算的股票內在價值,通過比較回歸方程(1)和回歸方程(2)的擬合優度來判斷偏離股票內在價值的程度,擬合優度越低,偏離程度越高。本文與曹鳳岐和董秀良(2006)[23]研究不同之處在于,他們在回歸方程的右端使用從會計報表中提取的八個主成分因子作為解釋變量來表示股票的內在價值,我們使用剩余收益評估模型計算的內在價值更為精確,可靠性更強。

4.IPO抑價多元回歸模型

用多元回歸模型檢驗假設2,回歸模型如下:

方程中被解釋變量IR和AR分別表示抑價率和經過市場調整的抑價率,用來度量IPO抑價程度。我們采用換手率TO作為解釋變量度量投機程度,Scheinkman 和 Xiong(2003)[33]研究表明如果投資者信念差異的波動增大,賣出選擇權的價值會隨著增大,同時投資者將交易的更加頻繁。一個直接的推論就是股票價格中的投機成分價值與股票的換手率正相關。換手率同時也可以作為流動性指標,為了區分投機性和制流動性,我們采用非流動性比率ILLIQ來控制流動性影響。根據已有文獻,我們將承銷商聲譽REP、流通股規模LSP、公司成立年限YEAR以及中簽率LWR作為控制變量。方程中采用的變量具體定義如下:

(1)抑價率 IR。IR=(P1-P0)/P0,其中 P0為發行價,P1為上市首日收盤價。

(5)承銷商聲譽REP。根據最近3年承銷商的承銷總金額進行排名,排名序號的對數作為承銷商聲譽REP,對數值越小,承銷商聲譽越高。

(6)流通股規模 LSP。LSP=ln(LS*OP),LS為流通股股份數,OP為發行價格。

(7)公司成立年限YEAR。變量YEAR用公司成立日到發行上市之間的間隔年限計算。

(8)中簽率LWR。中簽率用有效申購量/發行量來計算。

(三)數據來源和樣本選擇

本文選擇的樣本為2009年10月30日至2011年4月1日間在深圳創業板首發公開上市的183家公司,有關創業板公司數據和市場數據主要來源于深圳國泰安csmar數據庫,csmar數據庫缺失的部分創業板未來每股收益預測數據由光大證券系統數據補充,創業板公司分紅數據同樣來自光大證券系統,2007至2009年承銷商年度承銷金額及排名數據來自中國證券業協會網站。本文使用EXCEL2003軟件對原始數據進行整理,使用Coelli編寫的FRONT4.1軟件對隨機邊界定價模型進行參數估計,使用STATA10.0軟件進行回歸分析等統計分析工作。

四、實證結果

(一)描述性統計

我們首先對創業板IPO發行情況進行描述性統計,統計結果如表1所示。

從表1可以看到,我國創業板IPO發行規模較小,平均為2227萬股,發行價為33.6元,市盈率達到69倍,超募倍數高達131,與主板IPO發行情況相比,“三高”現象明顯,調整后抑價率為0.58,高于主板市場 IPO進入詢價制階段后的0.45[17]。IPO發行上市后,得益于高發行價,每股凈資產從發行前的2.7元猛增到發行后的9.9元,承銷商排名均值為21,表明在IPO過程中,發行人傾向選擇聲譽較高的承銷商。

表1 創業板IPO發行情況描述性統計

(二)創業板IPO股票內在價值與發行價比較

通過運用剩余收益估值模型,我們計算得到創業板IPO股票的內在價值,與發行價進行對比分析。因為樣本量較小,為了提高結果的穩健性,我們除了使用檢驗平均數差異的t檢驗方法外,還使用了檢驗中位數差異的符號秩檢驗,檢驗結果如表2所示。

表2表明,無論t檢驗還是符號秩檢驗均顯示創業板IPO發行價和內在價值存在顯著差異,發行價格偏離了自身內在價值。

(三)創業板IPO發行價格的隨機邊界檢驗

根據Hunt等(1996)的研究,在IPO過程中,發行人為了獲得最大收益,會努力將發行價格定在市場可以接受的最大化邊界上,如果實際發行價達不到這一邊界,即存在隨機上邊界,產生了真實抑價現象。我們運用隨機邊界模型進一步檢驗發行價格和內在價值之間的關系,在我國創業板市場IPO過程中是否存在與國外相同的真實抑價現象,檢驗結果如表3所示。

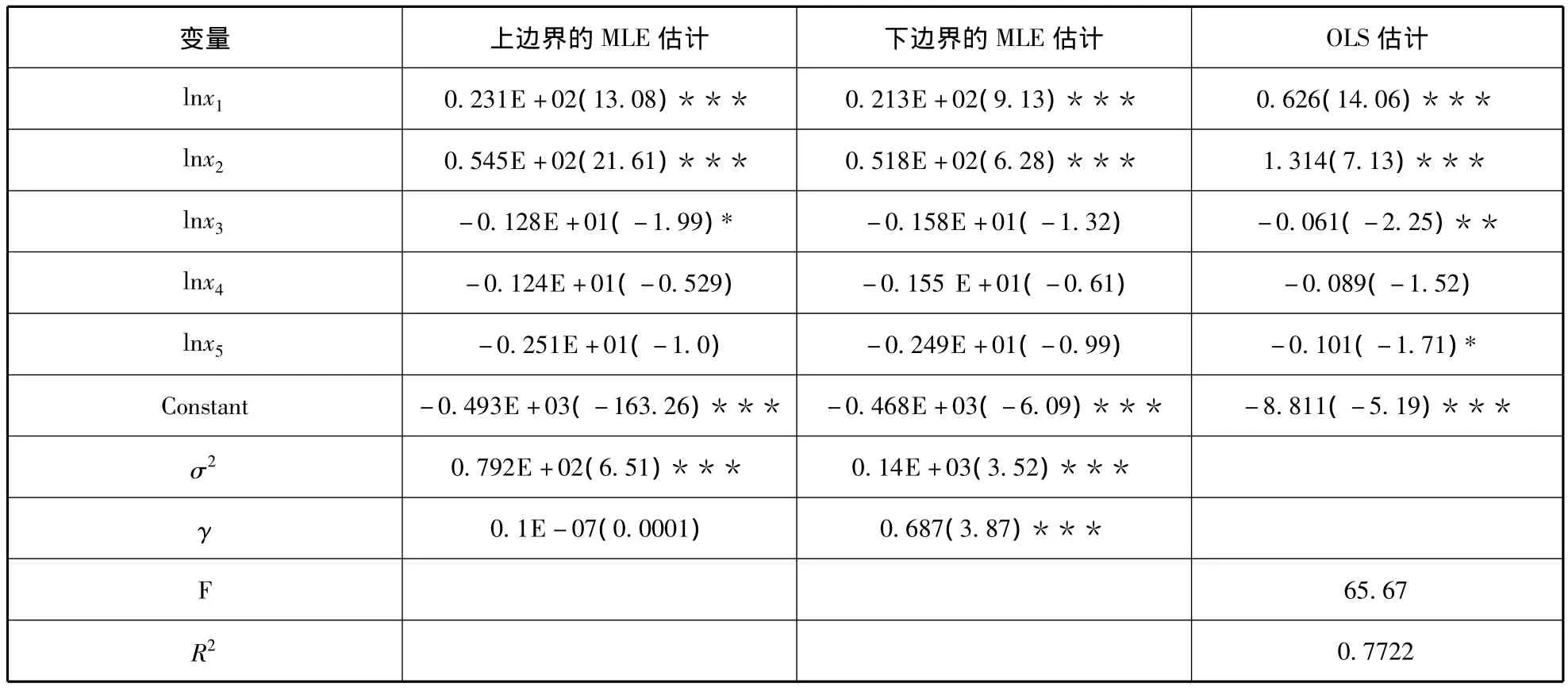

表3顯示,隨機上邊界模型估計結果中的γ值非常接近0,不能顯著地拒絕零假設,表明ei近似服從標準正態分布,模型退化為普通多元回歸模型,發行價不存在隨機上邊界。隨機下邊界模型估計結果中的γ值為0.721,t值為4.14,顯著地拒絕了γ=0的假設,發行價存在明顯的下邊界,綜合前文發行價與內在價值存在顯著差異的結果,假設1的結論得到驗證。據此,我們可以合理的推出創業板IPO發行價與內在價值相比定價過高,存在價格泡沫。為了檢驗影響發行價的因素,我們又做了OLS穩健回歸分析,如表3第四欄所示,內在價值與發行日市場指數與發行價在1%水平下顯著正相關,表明內在價值和市場熱度越高,發行價格越高,承銷商排名與發行價格在5%水平下顯著負相關,表明在發行價格存在泡沫的情況下,承銷商聲譽越高,發行價格越偏離內在價值,承銷商年度排名與年度承銷總金額有關,承銷商可能是通過抬高單個公司的發行價格提升業績,繼而提高排名,獲取更多的承銷機會。網下認購倍數與發行價格在10%水平下負相關,原因可能是承銷商擁有較靈活的定價權力,可以通過調節發行價格增加或者減少有效申購總額,當調高發行價時,有效申購總額減少,網下認購倍數降低,調高發行價時則情況相反。發行規模與發行價格關系不顯著,可能與創業板上市公司發行規模整體較小,區分度不大有關,也有可能與樣本量不夠大有關。

表2 創業板IPO發行價與內在價值比較

表3 創業板IPO發行價隨機邊界檢驗結果

表4 創業板IPO發行價與內在價值回歸結果

表5 創業板IPO首日收盤價與內在價值回歸結果

(四)創業板IPO發行價、首日收盤價與內在價值的回歸檢驗

為了保證假設1結果的穩健性,我們通過對創業板IPO發行價與內在價值以及首日收盤價與內在價值之間的回歸分析,進一步檢驗發行價偏離內在價值,不存在故意抑價的現象,檢驗結果如表4和表5所示。

表4表明,創業板IPO發行價與內在價值在1%水平下顯著正相關,擬合優度R2達到了0.517,發行價格在一定程度上反映了內在價值。表5表明,創業板IPO首日收盤價與內在價值在1%水平下顯著正相關,擬合優度R2為0.528,內在價值在一定程度上解釋了首日收盤價代表的市場價格。國外的研究通常認為市場價格體現了內在價值,發行價故意抑價低于內在價值。表4和表5的擬合優度非常接近,說明發行價和首日收盤價與內在價值具有相近的偏離程度,創業板IPO發行價不存在故意抑價的情況,這與我國證券市場發展時間較短不夠成熟的現狀相符。

(五)創業板IPO抑價回歸檢驗

在發行價格存在泡沫的情況下,我國創業板IPO抑價不是由于在發行階段的故意抑價產生,國外的相關理論無法進行合理的解釋,我們將進一步檢驗我國創業板IPO抑價產生的原因,檢驗結果如表6。

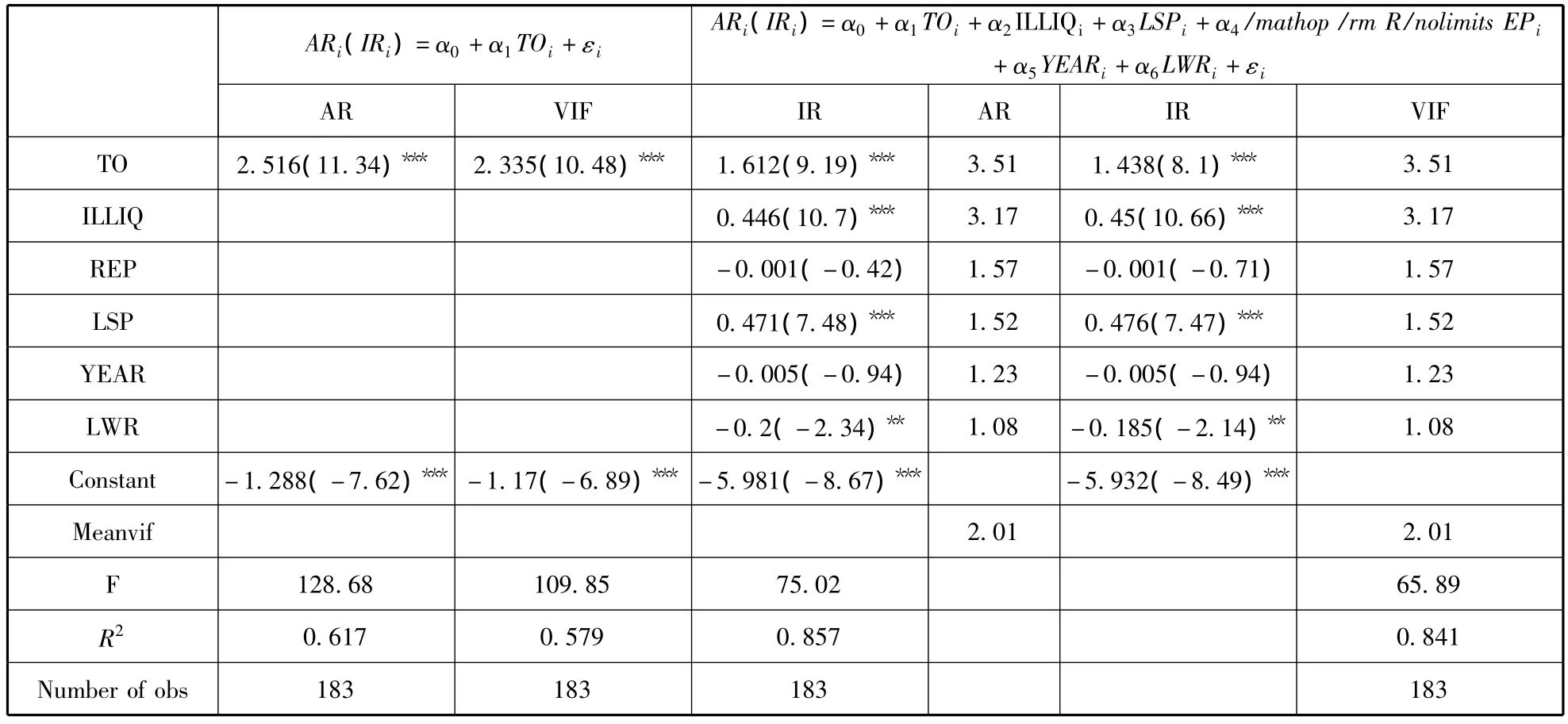

表6 創業板IPO抑價回歸結果

表6顯示,在用換手率TO做單一解釋變量時,換手率TO與抑價率IR和調整后抑價率AR均在1%水平下顯著正相關,擬合優度為0.579。在加入流動性等控制變量后,換手率TO仍與抑價率IR和調整后抑價率AR均在1%水平下顯著正相關,擬合優度增加到了0.841,假設2結論得到驗證。我們在多元回歸時使用了標準化回歸系數,換手率TO的回歸系數為1.438,遠高于其他變量的回歸系數,結合換手率TO做單解釋變量回歸時的擬合優度達到了0.579的結果,可以推出換手率代表的投機程度是影響IPO抑價程度的最重要因素。其他控制變量對抑價程度也存在一定的影響,非流動性比率ILLIQ與抑價率IR和調整后抑價率AR均在1%水平下顯著正相關,說明流動性越低,抑價程度越高,金融學理論認為是對風險的補償。承銷商聲譽與抑價率無顯著相關,從側面印證了市場中投機氣氛濃厚,忽視了股票本身的內在價值。流通股規模LSP與抑價率IR和調整后抑價率AR均在1%水平下顯著正相關。我國創業板IPO股票發行規模通常為規則制定的公司股份總數的25%底線,上市首日的流通股來自網上發行中簽者的股份,網上、網下配售比率通常為4∶1的現狀下,流通股規模越大意味著發行人規模越大,投資者認為規模越大的公司治理更規范,未來的收益更有保證,抑價程度更高。公司成立期限YEAR與抑價率不存在顯著相關關系。中簽率LWR與抑價率IR和調整后抑價率AR均在5%水平下顯著負相關,中簽率反映了市場需求,中簽率越低,市場需求越大,市場價格越高,抑價程度越高。

五、結論

在歐美發達國家成熟的資本市場,IPO新股抑價現象是由發行定價時的故意抑價產生,信息不對稱模型、信號模型、代理模型等理論對故意抑價的原因進行了解釋。在我國特定的制度背景下,現有的理論并不能充分解釋我國創業板市場IPO高發行價、高市盈率和高抑價率的現象。我們的研究表明,在發行人、承銷商和詢價投資者自身利益驅動下,我國創業板市場IPO發行定價顯著高于股票自身的內在價值,一級市場存在價格泡沫,二級市場的投機行為進一步放大了泡沫,是造成IPO抑價的主要原因,投機程度越高,抑價率越高。因此,對于我國證券監管部門,在推行以發行定價市場化為代表的詢價制的同時,需要注意現有詢價制自身存在的鼓勵高報價的缺陷,進一步深化我國新股發行制度改革,一方面應著眼于繼續優化和完善IPO發行定價機制,促使IPO發行價格回歸內在價值,清除一級市場中產生的泡沫;另一方面應積極建設成熟有效的二級市場,強化信息披露機制和投資者教育功能,降低非理性投機行為,有效的發揮二級市場價格發現功能,新股的市場價格有效體現其內在價值,令二級市場盲目“炒新”,“打新”行為面臨與“炒舊”相同的的風險,會對一級市場詢價投資者的非理性報價行為形成激勵約束機制,有利于形成合理的發行價格。

[1]Ohlson,James A.Earnings,Book Values,and Dividends in Security Valuation[J].Contemporary Accounting Research,1995(11):661-687.

[2]Bernard,V.The Feltham-Ohlson Framework:Implications for Empiricists[J].Contemporary Accounting Research,1995(11):733-747.

[3]Penman,Stephen H,Theodore Sougiannis.A Comparison of Dividend,Cash Flow,and Earnings Approaches to Equity Valuation[J].Contemporary Accounting Research,1998,15(3):343-383.

[4]Francis J,P Olsson,D Oswald.Comparing the Accuracy and Explainability of Dividend,Free Cash Flow and Abnormal Earnings Equity Valuation Models[J].Journal of Accounting Research,2000,38(1):45-70.

[5]Frankel,Richard,and Charles M C Lee.Accounting Valuation,Market Expectation,and Cross-Sectional Stock Returns[J].Journal of Accounting and Economics,1998,25:283-319.

[6]Charles M C Lee,James Myers,and Bhaskaran Swaminathan.What Is the Intrinsic Value of the Dow?[J].The Journal of Finance,1999(5):1693-1741.

[7]Rock Kevin.Why New Issues Are Underpriced[J].Journal of Financial Economics 1986,15:187-212.

[8]Ivo Welch.Seasoned Offerings,Imitation Costs and the Underpricing of Initial Public Offerings[J].Journal of Finance,1989,44:421-450.[9]Ivo Welch.Sequential Sales,Learning,and Cascades[J].Journal of Finance,1992,47:695-732.

[10]Ronald J.Balvers,Bill Mcdonald and Roberte.Miller.Underpricing of New Issues and the Choice of Auditor as a Signal of Investment Banker Reputation[J].The Accounting Review,1988,63:605-622.

[11]Loughran,Tim and Jayr.Ritter.Why Has IPO Underpricing Changed over Time?[J].Financial Management,2004,33:5-37.

[12]Ritter,Jayr,Ivo Welch.A Review of IPO Activity,Pricing and Allocations [J].JournalofFinance,2002,57:1795-1828.

[13]王晉斌.新股申購預期超額報酬測度及其可能原因的解釋[J].經濟研究,1997(12):17-24.

[14]Chi Jing,Padgett Carol.Short-run Underpricing and Its Characteristicsin Chinese IPO Markets[J].Working Paper,2002.

[15]宋逢明,梁洪昀.發行市盈率放開后的A股市場初始回報率研究[J].金融研究,2001(2):94-100.

[16]于增彪,梁文濤.股票發行定價體制與新上市A股初始投資收益[J].金融研究,2004(8):51-58.

[17]王海峰,何君光,張宗益.詢價制與承銷商風險實證研究[J].金融研究,2006(5):61-69.

[18]楊記軍,趙昌文.定價機制、承銷方式與發行成本:來自中國IPO市場的證據[J].金融研究,2006(5):51-60.

[19]張繼強.IPO折價、逆向選擇與分離均衡假說[J].預測,2003(4):46-50.

[20]徐浩萍,陳 欣,陳 超.:國有企業IPO發行折價:基于政策信號理論的解釋[J].金融研究,2009(10):133-149.

[21]劉煜輝,熊鵬.股權分置、政府管制和中國IPO抑價[J],經濟研究,2005(5):85-95.

[22]張人驥,朱海平,王懷芳,韓星.上海股票市場新股發行價格過程分析[J].經濟科學,1999(4),64-70.

[23]曹鳳歧,董秀良.我國IPO定價合理性的實證分析[J].財經研究,2006(6):4-14.

[24]Thomas J.Chemmanur,Paolo Fulghieri.Investment Bank Reputation,Information Production,and Financial Intermediation[J].The Journal of Finance,1994,49(1):57-79.

[25]Miller E.Risk,Uncertainty and Divergence of Opinion[J].The Journal of Finance,1977,32(4):1151-1168.

[26]張維,張永杰.異質信念、賣空限制與風險資產價格[J].管理科學學報,2006,9(4):58-64.

[27]Chang E C,J W Cheng,Y H Yu.Short-Sales Constraints Price Discovery:Evidence from Hong Kong Market[J].The Journal of Finance,2007,62(5):2097-2121.

[28]邵新建,巫和懋.中國IPO中的機構投資者配售、鎖定制度研究[J].管理世界,2009(10):28-41.

[29]Hunt Mccool,Janet,Samuel C Koh,Bill B Francis.Testing for Deliberate Underpricing in the IPO Premarket:A Stochastic Frontier Approach[J].The Review of Financial Studies,1996,(9):1251-1269.

[30]白仲光,張維.基于隨機邊界定價模型的新股短期收益研究[J].管理科學學報,2003(1):51-59,67.

[31]Haessel W.Measuring Goodness of Fit in Linear and Nonlinear Models[J].Southern Economic Journal,1978,44:648-652.

[32]Dufwenberg M,LINDQVIST,T.,and MOORE,E..Bubbles and Experience:An Experiment[J].American Economic Review,2005,95:1731-1737.

[33]Scheinkman J,W Xiong.Overconfidence and Speculative Bubbles[J].JournalofPoliticalEconomy,2003,111:1183-1219.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03

中學數學雜志(初中版)(2006年1期)2006-12-29 00:00:00