基于SVM和粗糙集理論的董事會效率評價研究

2011-07-27 00:36:52張大光

中國軟科學 2011年9期

張大光

(北京航空航天大學經濟管理學院,北京100191)

一、引言

在現代企業(yè)制度建設及公司治理的實踐中,董事會是公司治理的核心,董事會的運作效率直接關系到公司的經營業(yè)績、股東和其他利益相關者的利益。從公司治理的角度看,董事會作為聯結股東與經理層的紐帶,可以看作一個受托的責任主體,它與股東全體間存在著委托-代理關系,董事會的決策能力和運行效率決定了股東所承受風險的大小,而董事會的效率低下則會給股東帶來很高的成本;同時,董事會的效率水平還直接影響到公司的整體業(yè)績水平。因此,建立董事會自身的效率評價制度,科學、客觀、準確地評價董事會的效率水平,有利于對董事會進行合理的激勵,有利于促進董事會提高自身的運行效率,有利于提升整個公司的經營業(yè)績和競爭能力,具有重大的現實意義。

目前,國內外研究董事會效率的文獻并不多見。已有的研究大都從理論角度闡述影響董事會作用發(fā)揮的因素[1~3],運用案例和實證分析的方法,探討影響董事會作用發(fā)揮的各種因素[4~7],如董事會規(guī)模、董事會構成、獨立董事在董事會中所占比例、董事會持股、兩職狀態(tài)、董事會會議次數、董事會內部委員會設置狀況等。國內關于董事會效率的研究則更為少見,僅有的研究也大都停留在定性的分析上[8],缺乏對董事會效率的有效量化分析模型和方法。本文旨在構建出一套反映上市公司董事會效率的指標體系,利用多分類支持向量機方法構建董事會效率評價模型,科學、快速、方便地對上市公司的效率水平進行評價。

二、支持向量機原理簡介

傳統的支持向量機是由Vapnik(1995)等人最早提出的[9],該算法一經提出就引起了國內外學者的廣泛關注。雖然支持向量機的研究已有十幾年,但如何面對復雜的數據形式不斷改進模型算法來提高模型的預測精度,并進一步擴大其應用范圍,仍然是研究的熱點。

(一)二分類支持向量機

二分類支持向量機算法可以簡單描述如下:

考慮到樣本集往往是線性不可分的,于是引入非線性函數φ(*):Rn→Rd,將低維空間不可分的樣本集非線性映射到一個高維的特征空間中,使其成為線性可分問題。此時,支持向量機(SVM)分類機滿足下列條件:

其中,ω代表權重向量,b是縱截距。公式(1)就是滿足SVM算法中的結構風險最小化的第一個條件:保證經驗風險最小。其中,使等號成立的那些樣本點即為支持向量。

在保證了第一個條件的前提下,再來考慮SVM算法中的結構風險最小化的第二個條件:使分類間隔最大。公式(1)可以歸結為在特征空間的一個分離超平面(ωTφ(x)+b=0)的兩邊構造兩個平行的邊界超平面,兩個超平面之間的距離(帶寬)等于2/(ω2),即分類間隔為2/(ω2),因此分類的間隔最大等價于最小。此外,即使在映射后的高維特征空間,在構造線性分類面時,也可能由于特殊樣本點的存在導致樣本線性不可分。因此在約束條件中增加一個非負的松弛項ξi。此時,求解最優(yōu)超平面的優(yōu)化問題為

其中,C∈R+是一個權衡帶寬與分類誤差重要性的調和超參數,代表著模型的推廣能力。

通過求解上述優(yōu)化問題,最終得到的分類決策函數為

由式(3)可知,最終決策函數涉及到在映射后的高維空間做內積運算φ(xi)Tφ(xj),如果非線性映射后空間的維數很高,會產生“維數災難”。為解決這一難題,根據泛函理論,可以用滿足Mercer條件的核函數K(xi,xj)來代替高維特征空間的內積運算:

(二)“一對多”多分類支持向量機

支持向量機的產生最初是為了解決二分類問題,但在實際應用中往往要求算法可以對多于兩類的分類問題,給出準確的判斷,多分類支持向量機算法就此產生。多分類支持向量機包括“一對一”和“一對多”兩種算法。本文采用“一對多”多分類支持向量機。

一對多模型的主要思想是:對于k類分類問題,構造k個二分類器,每個二分類器應用于所有樣本,第i個二分類器將第i類樣本看出A類,其他類看出B類,進行訓練,這k個二分類器組合起來就可以形成k分類的判決函數。當一個樣本數據輸入時,依次用這k個二分類器進行判斷,如果第i個二分類器的輸出是屬于第i類,而其他的分類器都輸出為其他類,則判斷該樣本屬于第i類。

多分類支持向量機算法最終轉化為求解如下優(yōu)化問題:

其中向量vi∈Rk記錄分類結果,如果樣本xi屬于第j類,則向量vi為第j個元素為1,其他元素為,如樣本xi屬于第一類,則;且映射L(yi)為第j個元素為0,其他元素為1的向量。且滿足限定條件,該限制稱為零和約束。

其中K(xi,xj)為簡化運算的核函數。本文利用libsvm工具包[10]中 SVMtrain函數完成算法求解。

三、董事會效率評價指標體系的構建

影響董事會效率的因素究竟有哪些,國內外學者觀點并不完全相同。Kose和Lemma認為影響董事會效率的因素包括董事會規(guī)模、董事會的獨立性及其構成、兩職狀態(tài)、內部委員會設置狀況、董事會成員素質狀況和董事薪酬結構等[11]。Roberts,McNulty和Stiles則提出董事會效率取決于董事個體的態(tài)度和行為[12]。Chris通過逐步回歸分析表明,董事會規(guī)模、董事會會議頻率、經常出席會議的董事會成員比例、董事的職責、董事的引進和培訓、董事任職時間和經驗等因素與董事會效率之間存在著重要的關系[13]。趙增耀認為董事會的運行效率主要受董事會構成的影響,包括董事的年齡、性別、董事長與CEO是否兼任、獨立董事比例等[14]。

本文參考國內外董事會效率影響因素的相關研究,從董事會組成結構、獨立性狀況、董事會成員與運行狀況指標以及激勵狀況4個方面,構建了董事會效率評價的指標體系。

(一)董事會組成結構指標

(1)董事會規(guī)模。董事會的規(guī)模常常被視為影響董事會效率的關鍵因素。依據代理理論和組織行為學的觀點,就一定規(guī)模的公司來講,規(guī)模過大的董事會不能發(fā)揮最優(yōu)的功效,或者說,規(guī)模大的董事會不如規(guī)模小的董事會更有效率。這主要是由于董事數量過多,會導致董事會在溝通與協調上產生問題,造成董事會的功能紊亂。本文用公司年報中披露的公司董事人數來表示當年度的董事會規(guī)模。

(2)是否設置專業(yè)委員會。專業(yè)委員會的設置體現了董事會的分工情況,能夠增強董事會戰(zhàn)略決策和監(jiān)督能力,提高董事效率。

(3)職工和中小股東董事比例。職工和中小股東加入董事會能夠使董事會及時獲取到公司底層相關信息,從而提高決策的有效性。

(二)獨立性狀況指標

獨立性狀況指標是影響公司董事會效率高低的重要因素。董事會的獨立性對董事會效率有顯著的促進作用。一方面,公司的董事越獨立,對于董事長或大股東的監(jiān)督性就越強,能夠更好地避免個人駕馭整個董事會,利用公司獲取私利,起到監(jiān)督制衡的作用;另一方面,在一個獨立性較高的董事會中,往往會引進獨立董事,而獨立董事要求具有豐富的職業(yè)背景、專業(yè)背景和學歷背景,因此,這樣的董事做出的決策往往更加科學、合理。

(1)CEO是否兼任董事長。董事長與總經理是否分離影響到董事會能否對CEO和經理層起到有效地監(jiān)督作用。該指標在董事長與CEO為同一人時為1,否則為0。董事長與CEO兩職兼任往往被認為是阻礙董事會效率和公司績效提高的一個重要因素。

(2)獨立董事比例。實行獨立董事制度,是我國上市公司治理機制改革過程中的一項重要舉措。董事作為股東及其他利益相關者的信托人,其獨立性是保證公司有效運作的基礎。獨立董事是體現董事會獨立性的重要方面。相對于獨立董事來說,因為總經理對他們的職務有重大的影響,內部董事很少會對總經理提出異議。

(三)董事會成員與運行狀況指標

董事會成員的素質直接影響到董事會能否健康、良好、規(guī)范、有序地運行,從而影響到董事會的效率水平。反映董事會成員素質和運行狀況的指標包括:

(1)董事會成員學歷狀況。博士學歷為2,碩士學歷為1,本科及以下為0,計算董事會全部成員的簡單平均值,作為董事會的整體學歷狀況。

(2)董事長學歷狀況。董事長的學歷水平為博士學歷的為2;碩士學歷為1;本科及以下的為0。

(3)董事長擔任大型企業(yè)高管的年限。董事長擔任大型企業(yè)高管的年限越長,說明其在公司治理、董事會運作等方面經驗豐富,能夠有效地發(fā)揮董事會的作用,提高公司績效。

(4)董事會每年的培訓次數。董事會的培訓能夠提高董事會成員的能力,促進董事成員之間的交流和溝通,提高董事會運作效率。

(5)董事會每年的會議次數。董事會會議次數也是影響董事會效率的一個因素。董事會會議次數較多可以在一定程度上說明董事會工作的投入。通常,在經過高頻率的董事會會議應對公司危機之后,公司績效會得到一定程度的提高。

(四)激勵狀況指標

(1)董事年度報酬。董事作為股東的代理人,起著監(jiān)控經理人行為和制定公司發(fā)展戰(zhàn)略的重要作用,董事的薪酬也應該與公司業(yè)績和對董事的考核結果掛鉤,只有董事的報酬能夠充分補償董事的勞動,才能對董事起到激勵作用,才能避免董事在其位而不謀其政的現象出現。

(2)董事會持股比例。董事會持股是激勵董事關注公司業(yè)績、提高董事會工作效率的一項重要措施。從董事的角度來看,如果薪酬只是基本工資和對已完成業(yè)績的年度獎勵的話,他們必將會追求短期的利益,勢必不能最大化股東的財富;讓董事擁有適度的持股權,可以緩和他們與股東之間的利益沖突,使他們?yōu)槠髽I(yè)的長遠發(fā)展考慮。因此,董事持股是協調董事與股東利益的關鍵機制,可以以盡可能低的成本激勵董事為最大化股東價值而行動。

表1 備選指標列表

(3)持股董事比例。持股董事占全部董事的比例指標能夠反映出公司的激勵制度對于全部董事會成員的覆蓋程度。

本文將上述可能董事會效率的主要指標整理如表1,作為備選指標集。

四、實證研究:董事會效率評價與分析

本節(jié)將一對多多分類支持向量機模型和其他已有方法(神經網絡算法、Logic模型)在董事會效率評價問題中的判別效果進行對比分析。

(一)樣本選擇及數據來源說明

本文選擇的樣本為制造業(yè)的機械、設備、儀表板塊的上市公司,共177家。樣本的相關指標數據來源為北京色諾芬信息服務有限公司提供的CCER數據庫和上海萬得資訊科技有限公司提供的wind金融數據庫,以及樣本企業(yè)的年度財務報告。

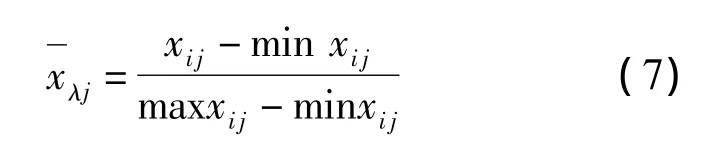

由于不同指標的量綱不同,數值差異較大,直接輸入上述指標,相當于在訓練時對指標賦予了不同的權重,會產生較大的預測誤差。因此,對于非歸一化指標,本文將其歸一化處理至區(qū)間[0,1],從而確保較大值的輸入指標不會覆蓋較小值指標,有助于較少預測誤差。具體的歸一化公式為

(二)最優(yōu)輸入指標選擇

將支持向量機應用在董事會效率評價問題時,關鍵的一步在于作為解釋變量的輸入指標的選擇。指標選擇的太少,算法的預測效果就不好,而指標選擇過多則容易出現“過度擬合”問題,即在樣本內檢驗效果較好而在樣本外的判別效果較差。

本文采用粗糙集理論的屬性約簡方法來確定最優(yōu)的輸入指標集合。粗糙集理論是由波蘭數學家Z.Pawlak(1982)提出的一種數據推理方法[15],為處理不精確、不確定與不完全數據并從數據中挖掘出需要的知識,提供了一種有效的途徑,其主要思想就是在保持分類能力不變的前提下,通過知識約簡,導出問題的決策或分類規(guī)則。目前,它已在數據挖掘、機器學習與知識發(fā)現、決策支持與分析等領域得到了廣泛的應用。本文將粗糙集理論作為支持向量機分類模型的前置系統,通過粗糙集的屬性約簡方法來消除董事會效率評價系統的冗余指標,得到最小數量的必要條件屬性(評價指標),以提高模型的判別精度。

對于分類來說,并非決策信息表中所有的條件屬性(即評價指標)都是必要的,去除這些多余屬性不會影響原有的表達效果。所謂屬性約簡,就是在保持知識庫分類能力不變的條件下,刪除其中不相關或不重要的知識,而最小約簡就是要從條件屬性集中最大限度地去掉一些冗余屬性,計算出最小數量的必要條件屬性。

本文對表1中的13個備選指標進行屬性約簡后,最終得到的最小約簡指標集包括董事會規(guī)模、CEO是否兼任董事長、獨立董事比例、董事長學歷狀況、董事長擔任大型企業(yè)高管的年限、董事會每年的會議次數和董事會持股比例7個指標,作為支持向量機的輸入指標集。

(三)支持向量機核函數選取

在支持向量機模型中,首先要考慮核函數的選擇。目前核函數的選擇依據尚沒有定論,在有監(jiān)督的學習模型中,核函數可以用多次試驗方法來選取,不過多次試驗方法耗時過長,比較復雜。在實際應用中,最常用的核函數是高斯核函數,因為其對應的特征空間是無窮維的,可以確保有限的樣本在該特征空間里一定是線性可分的。因此,本文選取高斯核函數(RBF),其定義如下:

(四)評價結果分析

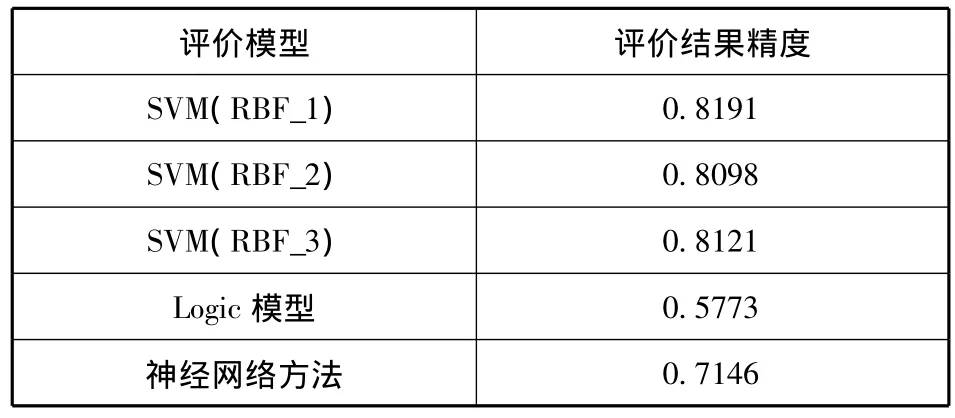

本文將董事會效率分為高、較高、一般、較差和差五個類別。采用專家打分方法,得到樣本企業(yè)董事會的先驗效率類別。為比較多分類支持向量機的分類效果,采用神經網絡方法和Logic模型進行對比試驗。在多分類支持向量機方法中,分別采用核寬分別為1、2、3時的高斯核函數。

在實驗過程中,為了確保實驗結果的穩(wěn)健性,本文采用5組交叉驗證方法(5-fold cross Validation)測試各個模型的分類結果,即將數據集分成5組,輪流將其中4組做訓練,1組做測試,5次判別結果的均值作為對算法精度的估計。

最終,本文得到的評價結果如表2。

表2 董事會效率判別結果

其中,精度的計算方法為:

通過實驗可以看出,不同核寬的多分類支持向量機模型的分類精度都在80%以上,比Logic模型和神經網絡算法的分類精度要高得多。

(五)對模型進一步改進

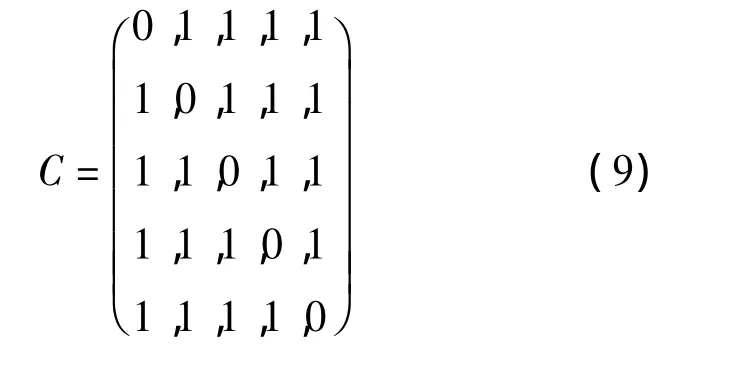

在上述的實驗中均假設對錯誤分類的懲罰是一致的,但這并不符合實際情況,不同的分類錯誤的嚴重程度可能會有所不同。例如一種錯誤是將效率好的董事會錯分到效率較好的董事會,另一種錯誤是將效率好的董事會錯分到效率差的董事會。在如上的算法模型中,這兩種錯誤被視為無差異,并被賦予相同的懲罰因子。但事實上,這兩種錯誤的程度顯然不一樣,即第二種錯誤較第一種錯誤來說要嚴重些。因此,考慮對多分類支持向量機的懲罰矩陣進行調整。

調整前的懲罰矩陣

調整后的懲罰矩陣

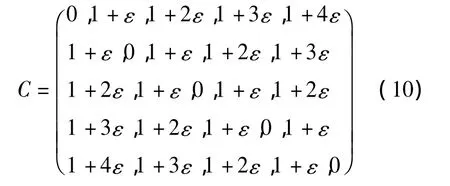

調整后的懲罰矩陣的含義為:當將效率為第i類的董事會正確判判定為第i類時,懲罰因子為0;當將效率為第i類的董事會正確判判定為第j類時,為了進一步區(qū)分不同錯誤的嚴重程度,將懲罰因子設定為,其中ε為外生參數。

本文將調整后的懲罰矩陣(10)中的參數ε取值為0.1,訓練后得到新的分類器,用于對董事會的效率水平進行評價,實驗結果如表3所示。

表3 調整后的判別結果

可以看出,經過調整懲罰矩陣后的多分類支持向量機的判別精度得到了顯著改進。

五、結論

準確地對董事會的運行效率進行評價,可以有效地促進董事會主動提高自身的運行效率,從而有利于提升企業(yè)的經營業(yè)績和競爭能力。針對董事會效率評價問題定量研究的匱乏和不足,本文在梳理國內外關于董事會效率影響因素的基礎上,構建了董事會效率影響因素的指標體系,并通過機器學習領域的支持向量機方法建立了董事會效率評價的五級分類模型,特別是首次采用粗糙集理論的屬性約簡方法來確定最優(yōu)的輸入指標組合。實驗結果表明,與現有的Logic模型和神經網絡方法相比,本文構建的針對董事會效率評價的一對多多分類支持向量機模型的判別精度更高;而通過對懲罰矩陣進行合理的調整,評價模型的判別結果可以得到進一步提高。在未來的研究中,對董事會效率的影響因素進行挖掘、完善,以及對多分類支持向量機的懲罰矩陣進一步進行優(yōu)化設定,都是值得探討的問題。

[1]Jay,John.Outside Directors and Corporate Board Decisions[J].Journal of Corporate Finance,2005(11):37-60.

[2]Cascio.Board Governance:A Social Systems Perspective[J].Academy of Management Executive,2004,18(1):97-100.

[3]Morck,Shleife,Vishny.Management Ownership and Market Valuation:An Empirical Analysis[J].Journal of Financial Economics,1998(20):298-302.

[4]Edward,et al.Corporate Boards:Keys to Effectiveness[J].Organizational Dynamics,2002,30(4):310-324.

[5]Yermack.Remuneration,Retention,and Reputation Incentives for Outside Directors[J].Journal of Finance,2004,(59):56-63.

[6]Richard,David,Kristen.Minority Membership on Boards of Directors:The Case for Requiring Pictures of Boards in Annual Reports[J].Critical Perspectives on Accounting,2005(16):1019-1033.

[7]Denis,McConnell.International Corporate Governance[J].Journal of Financial and Quantitative Analysis,2003.(38):1-36.

[8]于東智.董事會與公司治理[M].北京:清華大學出版社,2004,39-64.

[9]Vapnik V N.The Nature of Statistical Learning Theory[M].New York:Springer,1995.

[10]Chih-Chung Chang,Chih-Jen Lin.LIBSVM:A Library for Support Vector Machines,2001 [EB/OL].http://www.csie.ntu.edu.tw/~cjlin/libsvm。

[11]Kose,Lemma.Corporate Governance and Board Effectiveness[J].Journal of Banking and Finance,1998(22):371-403.

[12]Roberts,McNulty,Stiles.Beyond Agency Conceptions of the Work of the Non-Executive Director:Creating Accountability in the Boardroom[J].British Journal of Management,2005(16):5-26.

[13]Chris C.What Makes Boards Effective?An Examination of the Relationship between Board Inputs,Structures,Processes and Effectiveness in Non-profit Organizations[J].Corporate Governance,2001,9(3):217-226.

[14]趙增耀.董事會的構成與其職能發(fā)揮[J].管理世界,2002(3):125-130.

[15]Pawlak.Rough Sets[J].International Journal of Computer Information Science,1982,11(5):341-356

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

數學小靈通(1-2年級)(2021年4期)2021-06-09 06:25:56

甘肅教育(2020年14期)2020-09-11 07:57:42

中學生數理化·七年級數學人教版(2019年4期)2019-05-20 10:06:32

中學生數理化·七年級數學人教版(2018年6期)2018-06-26 08:36:06

初中生世界·七年級(2017年9期)2017-10-13 22:27:46

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

中國衛(wèi)生(2014年11期)2014-11-12 13:11:32

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51