基于VEC 模型的中外原油價格相互關系研究

2011-08-09 00:59:40代雷娜

對外經貿 2011年8期

代雷娜

(新疆財經大學統計與信息學院,新疆烏魯木齊830012)

隨著經濟發展,各國對能源的需求呈現與日俱增的趨勢,石油在新能源沒有廣泛運用之前仍然是最主要的能源。而我國在能源消費結構中,原油的消費比重在不斷增加。我國的原油生產量卻低于原油的消費量,這使得我國石油對外依存度在不斷增加。有研究表明,我國在2020年石油對外依存度預計可達到60%。目前,我國國內石油價格已同國際接軌。在此背景下,國內油價也同國際油價一樣持續攀升,對我國社會經濟的各個方面都會產生重大影響。

一、數據來源與基本特征

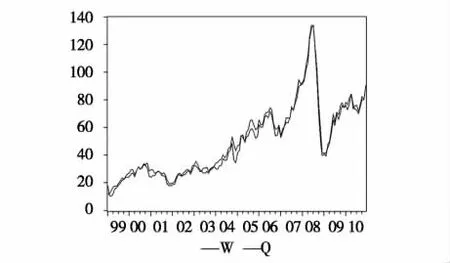

本文選取美國紐約商品交易所的原油現貨價格(WTI)和大慶原油現貨價格分別代表國際原油價格(W)和國內原油價格(Q)。我們選取1999年1月到2010年12月國內原油價格和國際原油價格現貨月價格作為分析的基本數據。數據來自《國際石油經濟》。

自20世紀90年代末我國原油價格放開,我國原油價格開始受到國際原油價格的影響。從圖1中可以看出,國內外原油價格走勢基本上是一致的,當原油價格上升或下降的時候,兩者的變化趨勢幾乎完全吻合。從1999年1月到2010年12月這145個月國內油價緊隨國際油價變化而變化,并且一直都略低于國際石油價格,在所研究的145個月度中只有10個月大慶石油價格略高于國際石油價格,占到樣本的6.9%。

二、實證研究

1.平穩性檢驗

在一般的時間序列模型中要求經濟時間序列是平穩的,但是實際應用中大多數時間序列是非平穩的。

圖1 國內外原油價格走勢圖

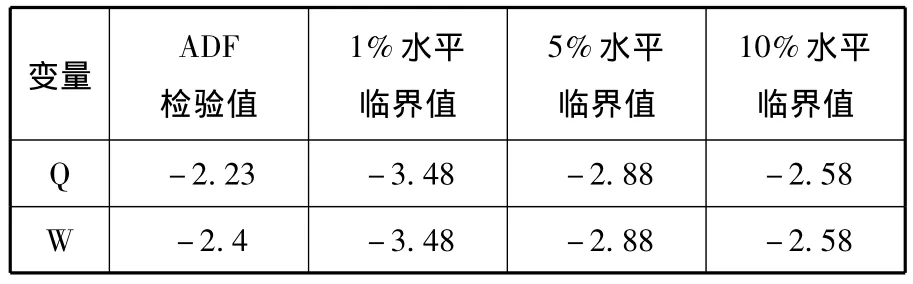

對國際石油價格和國內石油價格取對數分別是w和q,分別進行單位根檢驗,結果如下:

表1 各變量單位根檢驗結果

由此可以看出,序列本身并不平穩,進行一階差分之后進行單位根檢驗,結果如下:序列。

表2 各變量一階差分后單位根檢驗結果

2.VAR模型

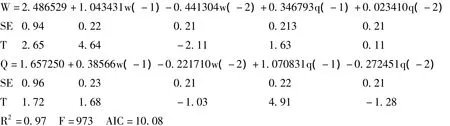

為了明確變量間當期關系,我們用兩變量的VAR模型來表示兩者之間的關系,根據AIC和SC最小的原則,滯后2階是最小的,得到回歸結果如下:

從兩個方程的t檢驗結果來分析,第一個方程中,國際原油價格滯后一期和滯后兩期對國際原油價格的影響顯著,而且w(-1)系數為1.043431,大于1,說明非當期的價格趨同機制在影響當期的國際原油價格。而國內原油價格對國際原油價格的影響不是很顯著。第二個方程中,只有國內原油價格滯后一期時是顯著的。

3.脈沖響應函數

通過建立的VAR模型,得到了脈沖響應函數,脈沖響應函數描述的是內生變量對誤差變化的大小的反應。

圖2 國內外原油價格脈沖響應函數

從圖2中得知,國際原油價格的正沖擊對國內原油價格當期沒有影響,但在之后的2、3、4期影響逐漸加強,在第5期時達到最大,之后影響逐漸減弱為0。這表明國際原油價格對國內原油價格的時滯期為5期。國際原油價格對自身有一個標準差的沖擊當期會有一個較強的反應,大約有4倍左右,在之后的2、3期迅速攀升,在第3期達到10倍左右,而后沖擊逐漸減弱,趨向于0。國內原油價格對自身有一個標準差沖擊,也對國際原油價格產生較強的反應,在當期會有一個較大沖擊,到第3期時影響最大,隨后影響越來越小,趨向于0。這表明國內原油價格對國際原油價格的時滯期為3期。而對自身當期也會產生沖擊,且沖擊持續且趨向于平緩,在第5期之后影響逐漸減弱,趨向于0。

4.預測誤差方差分解分析

通過方差分解模型我們可以了解國際原油價格總量對國內原油價格變化的貢獻率,也是描述系統動態變化的方法。根據相對重要性信息隨時間的變化,估計該變量的作用時滯。

從表3中可以看到,在1到10期的預測期間內,國內原油價格的變化主要由自身原因解釋。在第1期國內原油價格預測方差全部由自己來解釋,第2期國內原油價格總量的預測方差中有99.37%的比例由自己來解釋,而國際原油價格對國內原油價格的預測方差中貢獻率由0變為0.635%,第3期國內原油價格總量的預測方差中有98.81%的比例由自己來解釋,而國際原油價格對國內原油價格的預測方差中貢獻率為1.187%。之后,國際原油價格貢獻率不斷提高,而國內原油價格自身貢獻率不斷下降。到第5期,國內原油價格自身貢獻率為98.55%,國際原油貢獻率為1.45%,國際原油價格對國內原油價格的預測方差達到最大。之后,方差貢獻率逐漸減小。此結果與脈沖響應所得結果一致,說明國內原油價格對國際原油價格的時滯期為5期。

表3 不同預測期的誤差分解模型

5.協整性檢驗

對國內原油價格和國外原油價格進行Johansen協整檢驗:

表4 國內外原油價格協整檢驗結果

檢驗結果表明在5%的顯著水平下國際原油價格和國內原油價格之間存在一個標準化的協整關系為:

方程中的系數是邊際,表明國際油價每增加1單位會使得國內油價增加0.98個單位。做β=1的檢驗,所得T=-1.59,其值小于T0.05=1.96,因此,國內原油價格與國際原油價格為同步增長。

6.誤差修正模型

誤差修正模型將變量的水平值和變量的差分建立模型。在短期系統對于均衡狀態的偏離程度的大小直接導致波動振幅的大小,從長期看,協整關系起到引力線的作用,將非均衡狀態拉回到均衡狀態。因此,此模型能清楚地反映出與長期均衡的偏離程度,所以也能顯示出關于這種偏離調整的信息。

從第一個方程看,如果上期的國內原油現貨價格低于均衡價格水平時,在負的系數-0.41568的作用下,會產生一個正的效應,即當期國內油價會上升。反之,油價會下跌,起到了誤差修正的作用。從第二個方程看,如果上期的國內原油價格低于均衡價格水平時,在正的系數0.205614的作用下會產生一個負的效應,當期國際原油價格會下跌。反之,油價會上升。這種現象產生的原因可能是國際石油市場偏離均衡關系時仍存在較長時間的波動持續性而表現為正的誤差修正項,而國內石油市場波動持續性較弱,在偏離均衡時,政府會對油價變動進行調控,進而在偏離長期均衡時會表現為反向回調。

從兩個方程的聯合來看,當滯后一期時,第一個方程中d(w(-1))變動一個單位會引起d(q)變動0.086371個單位,第二個方程中d(q(-1))變動一個單位會引起d(w)變動0.017677個單位,從而進一步論證了國際原油價格變動和國內原油價格變動中,國際原油價格的變動所產生的影響比較大。

三、結論與建議

本文通過利用脈沖響應函數、方差分解等技術以及建立誤差修正模型對國內外原油價格相互作用機制進行了動態分析,得出以下結論:

1.在分析樣本時發現,國內外原油價格之間存在強烈的相關關系,并且有明顯的協整關系,說明我國原油價格與國際原油價格基本是成比例變化的,當國際原油價格增加1美元時,我國原油價格相應上升0.98美元。做β=1的T檢驗說明二者為同步增長。

2.我國原油價格與國際接軌之后受到國際原油價格的波動影響,通過脈沖響應可以看到,我國油價對國際油價的影響遠遠小于國際油價對我國的影響,這說明我國對國際油價的話語權有一定的影響,但影響不是很大。

3.國際原油價格是我國原油價格發生擾動的原因,國際原油價格在國內原油價格變化因素中的貢獻率從第一期的0%,到第5期上升為1.45%,達到最大,之后逐漸減小。說明國內原油價格對國外原油價格的時滯期為5期,此結果與通過脈沖響應所得到的時滯期數相同。

4.誤差修正模型進一步驗證了兩者之間的相互影響及影響力的大小,由于長期誤差項的大小反映了對偏離長期均衡的調整力度,從誤差修正模型中的長期誤差項的系數估計值(-0.415685,0.205614)來看,調整力度不大,說明我國原油價格機制沒有完全放開,調節作用在一定程度上被限制了。

隨著我國原油對外依存度的增強,我國應采取以下措施來保證在石油交易中處于有利地位,有效規避風險。

1.建立完善的石油市場體系,盡量放開市場,避免行政手段干預我國油品價格形成,使得國際油價變化能更多反映我國原油的真實需求。

2.積極主動地參與到國際石油交易中,爭取石油定價的話語權,而不能只是被動地規避風險,將油價風險規避在國門之外,真正達到規避油價風險的目的。

3.應建立長遠的石油戰略,在加大對國內石油勘探開發力度,提高自身能力的同時,通過多種方式參與海外石油資源的開發,分散突發事件對我國原油進口的影響。

總之,政府應繼續堅持與國際接軌的定價原則,一方面加強我國對國際原油價格的影響,改變目前中外原油價格影響的不對稱性,以使國際油價更好地反映我國原油需求,另一方面企業應充分掌握油價波動趨勢,鎖定成本,規避風險。

[1]焦建玲.石油價格問題的計量分析模型及其實證研究[D].合肥:中國科學技術大學,2005.

[2]姜振飛,姜恒.高油價陰影下的中國石油安全戰略[J].現代管理科學,2005(3):69-70.

[3]李樸民,賈民,張光耀.中國應對高油價的戰略選擇[J].宏觀經濟研究,2005(12):8-14.

[4]高鐵梅.計量經濟分析方法與建模[M].北京:清華大學出版社,2006.

[5]楊夏鳴.高價原油:原因、影響及中國的對策選擇[J].世界經濟與政治論壇,2005(2):26-30.

[6]Param Silvapulle,Imad A.Moosa.The relationship between spot and futures prices:Evidence from the crude oil market[J].Journal of Futures Markets,1999(19):175 -193.

[7]Hotelling,Harold.The economics of exhaustible Resources[J].Journal of Political Economy,1931(4):137 -175.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

媽媽寶寶(2017年3期)2017-02-21 01:22:28

光學精密工程(2016年6期)2016-11-07 09:07:19

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38

核科學與工程(2015年4期)2015-09-26 11:59:03