非完備市場(chǎng)歐式期權(quán)無(wú)差別定價(jià)研究*

2011-08-14 12:00:56楊招軍

關(guān)鍵詞:標(biāo)的

羅 琰,楊招軍,張 維

(1.湖南大學(xué) 金融與統(tǒng)計(jì)學(xué)院,湖南 長(zhǎng)沙 410079;2.南京審計(jì)學(xué)院 數(shù)學(xué)與統(tǒng)計(jì)學(xué)院,江蘇 南京 210075;3.南京審計(jì)學(xué)院 金融學(xué)院,江蘇 南京 210075)

連續(xù)時(shí)間最優(yōu)消費(fèi)/投資選擇問(wèn)題可以追溯到Merton[1]的經(jīng)典工作.隨著B(niǎo)lack和Scholes[2]期權(quán)定價(jià)公式的出現(xiàn),及后來(lái)Cox和Ross[3]的工作,Harrison和Kreps[4]“期權(quán)無(wú)套利價(jià)格的存在性與風(fēng)險(xiǎn)中性測(cè)度唯一存在性之間的等價(jià)關(guān)系”的研究工作,完備市場(chǎng)條件下的期權(quán)定價(jià)理論已經(jīng)得到充分成熟的發(fā)展.現(xiàn)今關(guān)于消費(fèi)/投資選擇問(wèn)題及期權(quán)定價(jià)問(wèn)題的研究主要集中在難度更大、更具有實(shí)際意義的非完備市場(chǎng).市場(chǎng)的非完備性可由交易成本、市場(chǎng)交易限制、非對(duì)稱(chēng)信息、交易的不連續(xù)性、期權(quán)標(biāo)的資產(chǎn)不可交易等因素引起.

本文研究的是不完備市場(chǎng)中投資者的最優(yōu)消費(fèi)/投資選擇及標(biāo)的資產(chǎn)不可交易的歐式期權(quán)定價(jià)問(wèn)題.市場(chǎng)的不完備性來(lái)源于標(biāo)的資產(chǎn)的不可交易性.多數(shù)研究文獻(xiàn)假設(shè)實(shí)物資產(chǎn)價(jià)格過(guò)程服從幾何布朗運(yùn)動(dòng),但實(shí)際中大多數(shù)標(biāo)的資產(chǎn)價(jià)格過(guò)程具有均值回復(fù)的特性從而不服從幾何布朗運(yùn)動(dòng),本文采用幾何均值回復(fù)過(guò)程(Geometric Mean Reversion Process)來(lái)描述標(biāo)的資產(chǎn)的價(jià)格過(guò)程則更符合實(shí)際情形.對(duì)于非完備市場(chǎng)中的風(fēng)險(xiǎn)資產(chǎn)定價(jià)問(wèn)題,無(wú)套利定價(jià)方法不再是一個(gè)很好的選擇,因?yàn)榇藭r(shí)的等價(jià)鞅測(cè)度不是唯一的.為此,一個(gè)行之有效的途徑是通過(guò)引入效用函數(shù)、借助效用等價(jià)將其轉(zhuǎn)化為一個(gè)隨機(jī)控制問(wèn)題進(jìn)行研究,其本質(zhì)是:風(fēng)險(xiǎn)資產(chǎn)的“公平”價(jià)格應(yīng)使得該價(jià)格下投資者購(gòu)買(mǎi)與不購(gòu)買(mǎi)該風(fēng)險(xiǎn)資產(chǎn)從效用上來(lái)說(shuō)是相同的,其原理稱(chēng)為效用無(wú)差別定價(jià)原理或確定性等價(jià)原理.此類(lèi)研究最早見(jiàn)于 Hodges和 Neuberger[5].

與簡(jiǎn)單的效用無(wú)差別定價(jià)類(lèi)似、然而又有明顯不同,本文主張的“消費(fèi)效用無(wú)差別定價(jià)”更具有使用價(jià)值.直觀(guān)地來(lái)說(shuō),根據(jù)邊際效用遞減規(guī)律,消費(fèi)效用無(wú)差別定價(jià)追求投資者財(cái)富收益的穩(wěn)定性,進(jìn)而追求消費(fèi)的穩(wěn)定性,過(guò)多或過(guò)少的眼前消費(fèi)都會(huì)導(dǎo)致投資者的總的效用減少.這種思想來(lái)源于Miao和 Wang[6],Henderson[7],易昊和楊招軍[8]考慮的實(shí)物期權(quán)問(wèn)題.標(biāo)準(zhǔn)實(shí)物期權(quán)問(wèn)題考慮投資者的不可逆投資擇時(shí)問(wèn)題,參見(jiàn)Dixit和Pindyck[9]及 Mcdonald和Siegel[10].在完全市場(chǎng)和無(wú)限期條件下,這個(gè)問(wèn)題可以歸結(jié)為經(jīng)典的永久美式期權(quán)問(wèn)題.而Miao和Wang以及Henderson等把它推廣到了不完全市場(chǎng)情形,因?yàn)閷?shí)物資產(chǎn)特質(zhì)風(fēng)險(xiǎn)的存在,它不可能被已有資產(chǎn)復(fù)制,所以市場(chǎng)是不完備的,只有屬于市場(chǎng)風(fēng)險(xiǎn)部分才能被對(duì)沖.另一方面,經(jīng)典Merton問(wèn)題主要考慮的是完備市場(chǎng)中消費(fèi)效用最大化原則下的最優(yōu)投資消費(fèi)策略及最優(yōu)消費(fèi)效用問(wèn)題,未涉及期權(quán).

作為本文主張的“基于消費(fèi)效用無(wú)差別的資產(chǎn)定價(jià)思想”理論的應(yīng)用,本文考慮最大化無(wú)限期期望消費(fèi)效用目標(biāo)下,尋求投資者的最優(yōu)消費(fèi)/投資策略以及標(biāo)的資產(chǎn)不可交易的歐式期權(quán)定價(jià).余下內(nèi)容安排如下:第一節(jié)建立存在標(biāo)的資產(chǎn)不可交易歐式期權(quán)的消費(fèi)/投資模型.第二節(jié)給出模型的結(jié)論及其證明.第三節(jié)對(duì)第二節(jié)的模型及結(jié)論給出理論分析、數(shù)值算例及經(jīng)濟(jì)解釋.第四節(jié)是全文的結(jié)論.

1 模型的建立

假設(shè)投資者的目標(biāo)是考慮無(wú)限期內(nèi)最大化期望消費(fèi)效用.投資者可以在無(wú)摩擦金融市場(chǎng)中投資.市場(chǎng)包括一種無(wú)風(fēng)險(xiǎn)資產(chǎn),其在t時(shí)刻的價(jià)格過(guò)程bt服從如下方程:

市場(chǎng)還包括一種風(fēng)險(xiǎn)資產(chǎn),其在t時(shí)刻的價(jià)格過(guò)程Pt服從幾何布朗運(yùn)動(dòng):

這里μp,σp,r為大于零的常數(shù);Zt是標(biāo)準(zhǔn)布朗運(yùn)動(dòng).

則投資者的總財(cái)富過(guò)程Wt滿(mǎn)足如下隨機(jī)微分方程:

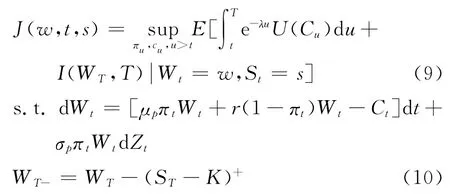

式中Ct表示投資者的消費(fèi)過(guò)程;πt表示t時(shí)刻投資在風(fēng)險(xiǎn)資產(chǎn)中財(cái)富的比例;w表示投資者的初始財(cái)富.若投資者的消費(fèi)和證券選擇(Ct,πt)使財(cái)富過(guò)程滿(mǎn)足Wt>0(t≥0),則稱(chēng)(Ct,πt)為可行策略,于是投資者最大化消費(fèi)效用的最優(yōu)投資組合和消費(fèi)策略為如下隨機(jī)控制問(wèn)題:

式中投資者t時(shí)刻的財(cái)富Wt滿(mǎn)足方程(3).

此問(wèn)題與經(jīng)典的Merton問(wèn)題是一致的.記市場(chǎng)風(fēng)險(xiǎn)價(jià)格為η= (μp-r)/σp,在指數(shù)效用函數(shù)U(C)=-e-γC/γ(γ為風(fēng)險(xiǎn)厭惡參數(shù))情形下,這個(gè)問(wèn)題是很容易被解決的,參看 Merton[1].若I(w,t)既為投資最優(yōu)投資消費(fèi)行為下的期望效用函數(shù),則易得:

此時(shí)不難得到最優(yōu)消費(fèi)投資策略分別為:

現(xiàn)在,假設(shè)投資者還可以投資一份基于不可交易標(biāo)的資產(chǎn)的歐式期權(quán),考慮標(biāo)的資產(chǎn)在t時(shí)刻的價(jià)格過(guò)程服從幾何均值回復(fù)過(guò)程:

這里μs,σs為大于零的常數(shù),Bt是另一標(biāo)準(zhǔn)布朗運(yùn)動(dòng),且與Zt其相關(guān)系數(shù)為-1<ρ<1,即E[Zt·Bt]=ρt.若|ρ|=1,則投資者可以利用可交易的風(fēng)險(xiǎn)資產(chǎn)Pt完全對(duì)沖不可以交易標(biāo)的資產(chǎn)的風(fēng)險(xiǎn),從而市場(chǎng)是完備的,而現(xiàn)實(shí)中不可交易的標(biāo)的資產(chǎn)存在著不可消除的特質(zhì)風(fēng)險(xiǎn),市場(chǎng)是不完備的,所以只考慮時(shí)的非完備市場(chǎng)情形.

注1 此模型中標(biāo)的資產(chǎn)價(jià)格過(guò)程具有均值回復(fù)特性.參數(shù)μs稱(chēng)為標(biāo)的資產(chǎn)的均衡價(jià)格水平,k稱(chēng)為均值回復(fù)速度.標(biāo)的資產(chǎn)價(jià)格St是隨機(jī)波動(dòng)的,但是趨向于均衡水平μs,回復(fù)特性決定于標(biāo)準(zhǔn)差σs和回復(fù)速度k.若當(dāng)前變量St小于均衡水平μs,則漂移是正的,否則漂移是負(fù)的.也就是說(shuō)St一旦偏離μs,它就會(huì)吸引變量St向著均衡水平運(yùn)動(dòng).而且資產(chǎn)價(jià)格始終大于零.標(biāo)的資產(chǎn)價(jià)格的均值回復(fù)特性使得我們的模型不同于一般的幾何布朗運(yùn)動(dòng)的假設(shè),更富有經(jīng)濟(jì)意義,也更符合實(shí)際.比如一項(xiàng)實(shí)物資產(chǎn)的價(jià)格若用幾何布朗運(yùn)動(dòng)描述則價(jià)格可能趨于無(wú)窮,然而更切合實(shí)際的是實(shí)物資產(chǎn)的價(jià)格有一個(gè)合理的均衡水平.

若投資者在時(shí)刻t同時(shí)還能投資以上述不可交易資產(chǎn)為標(biāo)的物的歐式期權(quán),不妨設(shè)期權(quán)到期時(shí)刻為T(mén),執(zhí)行價(jià)格為K,則此時(shí)投資者的最優(yōu)決策可表述為如下隨機(jī)控制問(wèn)題:

由于期權(quán)選擇的出現(xiàn),此問(wèn)題不再是標(biāo)準(zhǔn)的Merton型問(wèn)題.那么此時(shí)投資者最優(yōu)投資消費(fèi)策略是什么,此歐式期權(quán)的價(jià)格如何確定?利用隨機(jī)控制、隨機(jī)分析理論以及效用無(wú)差別的定價(jià)原理,本文比較完美地解決了這個(gè)問(wèn)題.

注2 效用無(wú)差別定價(jià)原理直觀(guān)來(lái)說(shuō)就是,投資者在擁有總財(cái)富w+x所獲得的最大效用與擁有財(cái)富w和一份未定權(quán)益(支付x購(gòu)買(mǎi))的最大效用之間是沒(méi)有差別的,以此求得的x就是未定權(quán)益的效用價(jià)格.

2 模型的結(jié)論及證明

定理 在非完備市場(chǎng)中,包含期權(quán)選擇的投資者的最優(yōu)消費(fèi)及投資組合策略是:

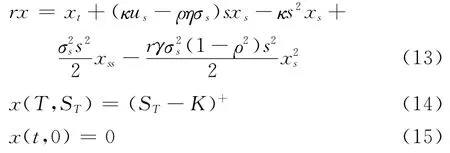

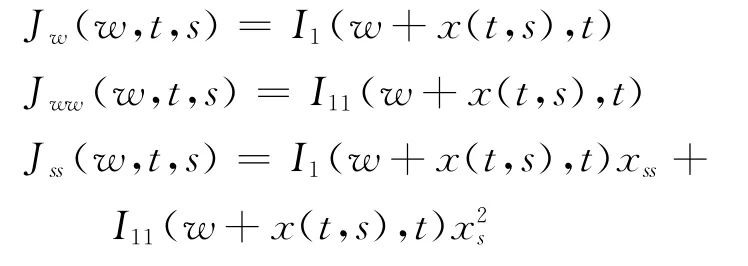

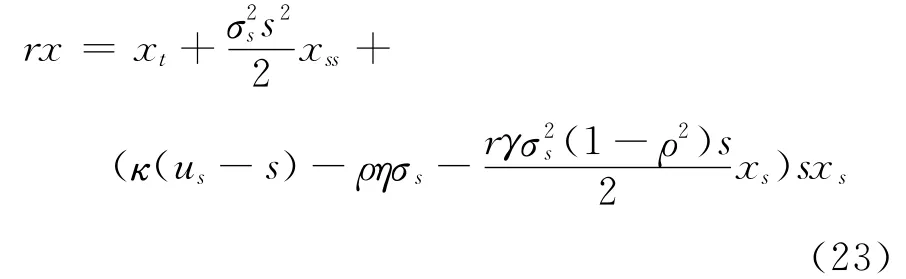

其中x(t,s)是歐式期權(quán)價(jià)格,且滿(mǎn)足下述方程及其終止條件和邊界條件:

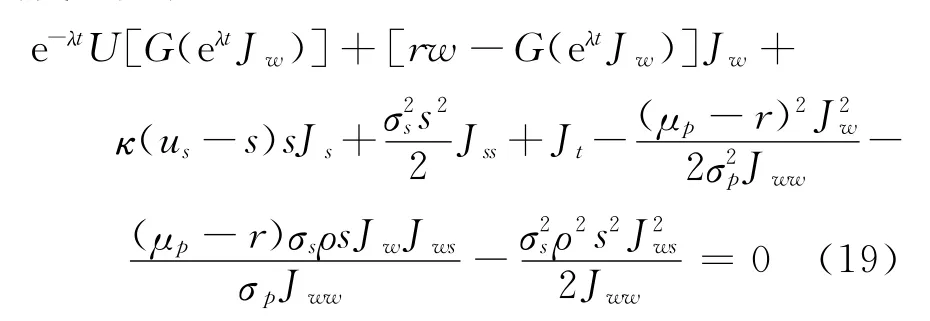

證 由隨機(jī)控制理論,不難得到投資者值函數(shù)I(w,t)滿(mǎn)足下述 HJB方程:

J(w,t,s)滿(mǎn)足下述 HJB方程:

其中最優(yōu)投資消費(fèi)策略滿(mǎn)足一階條件:

將其代入方程(17)得:

依據(jù)效用無(wú)差別定價(jià)原理,合理的期權(quán)價(jià)格x(t,s)應(yīng)該滿(mǎn)足如下方程:

故關(guān)于其變量偏導(dǎo)數(shù)滿(mǎn)足下述關(guān)系:

結(jié)合式(18)式,(21)即可得到投資者的最優(yōu)消費(fèi)投資策略:

即為式(11),式(12).

將式(20)代入方程式(19),結(jié)合方程式(18),化簡(jiǎn)后可得:

由式(5),(22)化簡(jiǎn)即得方程(13).

由于在期權(quán)終止時(shí)刻T,由式(9)可知J(WT,T,ST)=I(WT- + (ST-K)+,T),再由式(20)可直接推得x(T,ST)= (ST-K)+.另外,由于當(dāng)標(biāo)的資產(chǎn)初始價(jià)格為0時(shí),有{t≥0|St=0},故此時(shí)有x(t,0)=0,證畢.

3 理論分析、數(shù)值算例及經(jīng)濟(jì)解釋

3.1 理論分析

本文考慮投資者具有投資不可交易標(biāo)的資產(chǎn)歐式期權(quán)的機(jī)會(huì),因此市場(chǎng)是不完備的.投資者的最優(yōu)消費(fèi)策略由式(11)給出,與標(biāo)準(zhǔn)Merton消費(fèi)/投資問(wèn)題相比多出第二項(xiàng)x(t,s).這是因?yàn)閺男в玫慕嵌葋?lái)說(shuō),投資者擁有的期權(quán)價(jià)值可以視為投資者的確定性等價(jià)財(cái)富,所以投資者此時(shí)的等價(jià)財(cái)富已經(jīng)變成Wt+x(t,s),從而他的消費(fèi)預(yù)期也相應(yīng)提高.而消費(fèi)策略式(11)的第三項(xiàng)反映的是通過(guò)投資風(fēng)險(xiǎn)資產(chǎn)規(guī)避部分標(biāo)的資產(chǎn)所帶來(lái)的風(fēng)險(xiǎn)也能使投資者獲得更多的收益從而具有更高的消費(fèi)能力.

另外,結(jié)合式(7)與式(12)易知,此時(shí)投資者投資于風(fēng)險(xiǎn)資產(chǎn)的最優(yōu)策略比標(biāo)準(zhǔn)Merton問(wèn)題投資策略多出一項(xiàng) -ρsσsx′s(t,s)/σpWt.這是因?yàn)橥顿Y者除標(biāo)準(zhǔn)Merton問(wèn)題均值方差項(xiàng)外,還有為對(duì)沖期權(quán)風(fēng)險(xiǎn)暴露的投資需求.因?yàn)闅W式期權(quán)標(biāo)的資產(chǎn)本身是不可交易的,其損益是與市場(chǎng)投資組合相關(guān)的,在期權(quán)的整體風(fēng)險(xiǎn)中,特質(zhì)風(fēng)險(xiǎn)(Idiosyncratic Risk)是不可對(duì)沖的風(fēng)險(xiǎn),但投資者可以通過(guò)對(duì)市場(chǎng)組合的投資對(duì)沖期權(quán)風(fēng)險(xiǎn)中屬于市場(chǎng)風(fēng)險(xiǎn)的部分.顯然,當(dāng)不可交易資產(chǎn)與可交易的風(fēng)險(xiǎn)資產(chǎn)的相關(guān)程度|ρ|越高時(shí),屬于期權(quán)的市場(chǎng)風(fēng)險(xiǎn)也越多,而屬于期權(quán)特質(zhì)風(fēng)險(xiǎn)的部分越少,對(duì)沖期權(quán)風(fēng)險(xiǎn)暴露的需求(指賣(mài)空交易)也就越高.另外,風(fēng)險(xiǎn)投資策略(12)也表明當(dāng)x′(t,s)即期權(quán)的D值增加時(shí),對(duì)沖的需求也增加,這是很直觀(guān)的.因?yàn)楫?dāng)投資者購(gòu)入基礎(chǔ)資產(chǎn)不可交易的歐式期權(quán)時(shí),如果期權(quán)價(jià)值對(duì)基礎(chǔ)資產(chǎn)的變化敏感,為減小期權(quán)價(jià)值波動(dòng)帶來(lái)的風(fēng)險(xiǎn),投資者自然有更高的對(duì)沖需求.

最后,討論歐式期權(quán)價(jià)格x(t,s)所滿(mǎn)足的方程式(13).不妨將式(13)重新表述為:

與Miao和Wang中實(shí)物期權(quán)價(jià)格所滿(mǎn)足的方程相比多出xt項(xiàng),意味著歐式期權(quán)價(jià)格與時(shí)間t相關(guān),而這是由歐式期權(quán)結(jié)算期固定造成.與經(jīng)典的Black-Scholes相比則與標(biāo)的資產(chǎn)漂移項(xiàng)無(wú)關(guān)rsxs變?yōu)椋?3)等式右邊第二項(xiàng).這是由于期權(quán)標(biāo)的資產(chǎn)價(jià)格均值回復(fù)特性以及市場(chǎng)的非完備性引起的.其中 (κ(us-s)-ρησs)部分可通過(guò)經(jīng)典CAPM 模型理論得到解釋?zhuān)涸谑袌?chǎng)中存在可交易的風(fēng)險(xiǎn)資產(chǎn)的情況下,不可交易的實(shí)物資產(chǎn)整體風(fēng)險(xiǎn)中與該風(fēng)險(xiǎn)資產(chǎn)相關(guān)的那部分風(fēng)險(xiǎn)即為市場(chǎng)風(fēng)險(xiǎn),可通過(guò)交易風(fēng)險(xiǎn)資產(chǎn)而得到規(guī)避(這部分風(fēng)險(xiǎn)在經(jīng)典CAPM模型中即為非系統(tǒng)風(fēng)險(xiǎn),可以通過(guò)有效市場(chǎng)組合來(lái)規(guī)避),所以此時(shí)整體風(fēng)險(xiǎn)中的剩余部分,即特質(zhì)風(fēng)險(xiǎn)部分,所應(yīng)具有的市場(chǎng)回報(bào)率為 (κ(us-s)-ρησs).而至于另一部分 -rγσ2s(1-ρ2)sxs/2,是由特質(zhì)風(fēng)險(xiǎn)及投資者的風(fēng)險(xiǎn)厭惡共同作用產(chǎn)生的,Miao&Wang將其稱(chēng)為特質(zhì)風(fēng)險(xiǎn)溢價(jià)(idiosyncratic risk premium).這與經(jīng)典的 Black-Scholes方程不同,期權(quán)的價(jià)格是與投資者的風(fēng)險(xiǎn)態(tài)度有關(guān)的,風(fēng)險(xiǎn)厭惡系數(shù)γ越大,期權(quán)的效用價(jià)格則越小.當(dāng)然本文只得到了歐式期權(quán)效用價(jià)格所滿(mǎn)足的微分方程而無(wú)閉式解,最優(yōu)消費(fèi)/投資策略與期權(quán)的效用價(jià)格是相關(guān)的,不過(guò)利用MATLAB等計(jì)算軟件不難求得期權(quán)效用價(jià)格的數(shù)值解,從而可得到最優(yōu)消費(fèi)/投資策略的數(shù)值解.下面利用MATLAB軟件給出一個(gè)數(shù)值算例來(lái)闡述標(biāo)的資產(chǎn)不可交易歐式期權(quán)價(jià)格的比較靜態(tài)分析.

3.2 數(shù)值算例及經(jīng)濟(jì)學(xué)啟示

本文采用有限差分法(finite-difference method)求得偏微分方程數(shù)值解,在期權(quán)價(jià)格與時(shí)間t,風(fēng)險(xiǎn)厭惡系數(shù)γ,基礎(chǔ)資產(chǎn)價(jià)格水平St之間作比較靜態(tài)分析.

結(jié)合邊界條件式(14),(15)對(duì)方程(13)進(jìn)行數(shù)值求解,結(jié)果見(jiàn)圖1,圖中各曲線(xiàn)代表不同風(fēng)險(xiǎn)厭惡系數(shù)下歐式期權(quán)價(jià)格隨時(shí)間t的變化規(guī)律.眾所周知,若標(biāo)的資產(chǎn)價(jià)格遵循幾何布朗,在完備市場(chǎng)條件下,其他因素不變時(shí),期權(quán)所處時(shí)刻t離期權(quán)結(jié)算時(shí)刻T越遠(yuǎn),期權(quán)價(jià)格將越大.這是由于距離期權(quán)結(jié)算時(shí)刻T越遠(yuǎn),期權(quán)在結(jié)算時(shí)刻T支付不確定性將增加,決策者獲得更高回報(bào)的可能性也變大,故期權(quán)價(jià)格隨之增大.而本文標(biāo)的資產(chǎn)價(jià)格遵循的是幾何均值回復(fù)過(guò)程,與執(zhí)行時(shí)刻T的距離對(duì)期權(quán)價(jià)格的影響隨資產(chǎn)價(jià)格的不同存在著正方兩面的作用.資產(chǎn)價(jià)格的均衡水平(S=3)對(duì)期權(quán)價(jià)值的變化趨勢(shì)起著決定性作用.當(dāng)資產(chǎn)價(jià)格小于等于均衡價(jià)格水平時(shí)(S=2,3),此時(shí)隨著距離執(zhí)行時(shí)刻T越遠(yuǎn)(期權(quán)持續(xù)期越長(zhǎng)),標(biāo)的資產(chǎn)價(jià)格的不確定性增大,而均值回復(fù)特性使得資產(chǎn)價(jià)格這種不確定性朝著均衡價(jià)格水平的方向增加,所以期權(quán)效用價(jià)格也越大,這與完備市場(chǎng)情形是一致的;而當(dāng)資產(chǎn)價(jià)格大于均衡價(jià)格水平時(shí)(S=4,5),此時(shí)隨著距離執(zhí)行時(shí)刻T越遠(yuǎn),期權(quán)效用價(jià)格不升反降.這是由于當(dāng)資產(chǎn)價(jià)格大于均衡水平時(shí),期權(quán)持續(xù)期的延長(zhǎng)使得資產(chǎn)價(jià)格的不確定性增大,而均值回復(fù)特性使得資產(chǎn)價(jià)格這種不確定性朝著均衡價(jià)格水平的方向減少,從而期權(quán)的效用價(jià)格降低.另外,不難看到,隨著效用函數(shù)的引入,投資者對(duì)風(fēng)險(xiǎn)的厭惡態(tài)度也會(huì)影響期權(quán)的效用價(jià)格,其總體效果是風(fēng)險(xiǎn)厭惡的投資者會(huì)降低期權(quán)的效用價(jià)格,且在其他條件相同時(shí)γ越大,期權(quán)價(jià)格越低.

圖1 不同風(fēng)險(xiǎn)厭惡系數(shù)下歐式期權(quán)效用價(jià)格隨時(shí)間變化規(guī)律Fig.1 The prices change of European option with times under different risk-aversion coefficientsγ

上述分析表明,標(biāo)的資產(chǎn)價(jià)格的均衡回復(fù)水平會(huì)對(duì)期權(quán)效用價(jià)格隨期權(quán)期限變化規(guī)律產(chǎn)生正負(fù)兩面的影響,而投資者風(fēng)險(xiǎn)厭惡態(tài)度會(huì)對(duì)期權(quán)效用價(jià)格造成負(fù)面影響,且影響會(huì)隨著投資者風(fēng)險(xiǎn)厭惡系數(shù)g提高而增大.

4 結(jié) 論

無(wú)套利定價(jià)原理僅適用于完備市場(chǎng)下期權(quán)定價(jià)問(wèn)題,但消費(fèi)效用無(wú)差別定價(jià)理論能同時(shí)用于解決完備市場(chǎng)和非完備市場(chǎng)的期權(quán)定價(jià).本文在非完備市場(chǎng)中,應(yīng)用隨機(jī)動(dòng)態(tài)規(guī)劃原理以及“消費(fèi)效用無(wú)差別定價(jià)”理論,對(duì)消費(fèi)/投資選擇問(wèn)題以及基礎(chǔ)資產(chǎn)不可交易的歐式期權(quán)定價(jià)問(wèn)題進(jìn)行了深入的研究.相對(duì)于經(jīng)典Merton問(wèn)題而言,最優(yōu)消費(fèi)量增加了,而風(fēng)險(xiǎn)資產(chǎn)的投資量減少了,這是由于不可交易標(biāo)的資產(chǎn)歐式期權(quán)的購(gòu)入.另外,不同于完備市場(chǎng)以及幾何布朗運(yùn)動(dòng)假設(shè)下歐式期權(quán)價(jià)格隨期權(quán)期限單調(diào)遞增的規(guī)律,在非完備市場(chǎng)以及幾何均值回復(fù)價(jià)格過(guò)程假設(shè)下,歐式期權(quán)效用價(jià)格隨期權(quán)期限的變化規(guī)律受控于標(biāo)的資產(chǎn)均衡價(jià)格水平,存在單調(diào)遞增和單調(diào)遞減兩種不同的變化趨勢(shì).此外,投資者風(fēng)險(xiǎn)厭惡態(tài)度也極大地影響著期權(quán)的效用價(jià)格,投資者風(fēng)險(xiǎn)厭惡系數(shù)g越大,其風(fēng)險(xiǎn)厭惡態(tài)度對(duì)期權(quán)效用價(jià)格的負(fù)面影響也越大,在其他因素不變的條件下,期權(quán)效用價(jià)格隨之減小.最后指出,本文主張的“消費(fèi)效用無(wú)差別定價(jià)”方法是建立在“效用無(wú)差別定價(jià)”理論基礎(chǔ)上形成的,后者最近引起越來(lái)越多專(zhuān)家學(xué)者的重視.盡管二者都具有廣泛的適用性,但本文主張的“消費(fèi)效用無(wú)差別定價(jià)”應(yīng)用范圍更廣,尤其適用于在非完備市場(chǎng)中對(duì)具有隨機(jī)收益流的風(fēng)險(xiǎn)資產(chǎn)進(jìn)行定價(jià),對(duì)此,將進(jìn)行系統(tǒng)的研究.

[1] MERTON R C.Lifetime portfolio selection under uncertainty:the continuous-time case[J].Review of Economics and Statistics,1969,51(3):247-257.

[2] BLACK F,SCHOLES M.The pricing of options and corporate liabilities[J].The Journal of Political Economy,1973,81(3):637-654.

[3] COX J C,ROSS S.The valuation of options for alternative stochastic processes[J].Journal of Financial Economy,1976,3(1/2):229-263.

[4] HARRISON J M,KREPS D.Martingales and arbitrage in multi-period securities markets[J].Journal of Economic Theory,1979,20(3):381-408.

[5] HODGES S,NEUBERGER A.Optimal replication of contingent claims under transaction costs [J].Review of Futures Markets,1989,8:222-239.

[6] MIAO J J,WANG N.Investment,consumption and hedging under incomplete markets[J].Journal of Financial Economics,2007,86(3):608-642.

[7] HENDERSON V.Valuing the option to invest in an incomplete market [J].Mathematics and Financial Economics,2007,7(1):103-128.

[8] 易昊,楊招軍.均值回復(fù)收益的消費(fèi)效用無(wú)差別定價(jià)[J].控制理論與應(yīng)用,2009,26(5):1-5.YI Hao,YANG Zhao-jun.Consumption-utility based pricing of payments following mean reversion[J].Control Theory &Applications,2009,26(5):1-5.(In Chinese)

[9] DIXIT A,PINDYCK R.Investment under uncertainty[M].Princeton NJ:Princeton University Press,1994.

[10] MCDONALD R,SIEGEL D R.The value of waiting to invest[J].Quarterly Journal of Economics,1986,101:707-727.

猜你喜歡

數(shù)學(xué)年刊A輯(中文版)(2020年1期)2020-05-19 00:30:36

制造技術(shù)與機(jī)床(2019年11期)2019-12-04 05:50:42

證券市場(chǎng)紅周刊(2018年38期)2018-05-14 23:41:07

證券市場(chǎng)紅周刊(2018年41期)2018-05-14 18:45:56

證券市場(chǎng)紅周刊(2018年33期)2018-05-14 16:47:08

證券市場(chǎng)紅周刊(2018年26期)2018-05-14 16:47:04

證券市場(chǎng)紅周刊(2018年11期)2018-05-14 16:39:55

證券市場(chǎng)紅周刊(2018年10期)2018-05-14 15:42:33

證券市場(chǎng)紅周刊(2018年5期)2018-05-14 14:45:46

證券市場(chǎng)紅周刊(2018年4期)2018-05-14 14:02:24