燃油稅實施對我國物流業影響的系統動力學分析

2011-08-16 02:23:38李玉民

重慶交通大學學報(自然科學版) 2011年4期

李玉民

(鄭州大學,河南鄭州450001)

2009年1月1日起,我國實施成品油稅費改革。開征的燃油稅歸并了過路過橋費等6項收費,節約了原來多部門收費帶來的管理成本和人力成本,一定程度上減少了我國物流業的體制性成本。總結燃油稅實施2年來的效果,一方面,燃油稅改革促進了我國物流業的改革和進步,對促進物流業長遠發展乃至整個社會發展都具有重要作用[1];但另一方面,同時也給物流業帶來了一定程度的不利影響,給物流企業帶來了較大的經營壓力和成本壓力。因此,如何應對并化解燃油稅實施帶來的不利影響,已成為整個物流業發展必須要面對的問題。

燃油稅在我國屬于新生事物,在實施前后有不少學者給予了關注和探討。如夏傳文,等[2]通過動態CGE研究得出,燃油稅改革在短期和長期均能顯著降低我國能源強度。陳昊,等[3]通過對北京地區燃油稅實施效果統計調查,認為燃油稅實施對營運車輛產生了較大影響,絕大多數營運車輛的費用都有不同程度增加。楊柳,等[4]從數據分析角度出發,研究得出燃油稅實施對私家車、出租車、長途客貨車等均產生了不同程度的費用壓力,其中長途營運貨車所交納的燃油稅費遠高于原來所交的養路費,但由于貨運市場萎縮,長途貨車存在部分時間閑置的情況,因而長途貨車每月行駛里程并不高,改征燃油稅后成本負擔雖然會加重但不會很大。徐瑛[5]在假設條件下燃油成本分析中提出道路貨運業在燃油稅實施后使貨運行業車輛自發向大噸位車型改進的促進作用明顯,在其他成本支出相同的情況下,小噸位車輛成本降低的比例小于大噸位車型。

然而,對燃油稅實施2年來對物流行業的影響跟蹤分析、物流行業整體及物流企業層面的應對策略分析,相關文獻還很少。筆者擬在以往研究基礎上,通過系統動力學、統計分析等方法,以成本研究為中心,以策略研究為重點,分別從物流企業、物流行業、政府管理3個層面,分析探討應對燃油稅實施不利影響的相關策略和應對措施,以期化解當前物流業發展的成本難題,縮短對燃油稅實施的不適應期,更好促進我國物流業健康發展。

1 燃油稅對我國物流業發展影響分析

1.1 燃油稅實施的積極影響

燃油稅實施對規范收費行為、促進節能減排、體現道路用戶公平負擔等均產生了積極作用。

1)燃油稅實施來,道路收費行為有了明顯規范,各種交通規費統一繳納,減少了重復繳費及由此滋生的腐敗問題。

2)二級公路收費取消,減輕了物流企業的通行費負擔,推動了企業調整運力結構,降低了運輸成本。

3)燃油稅的開征,體現道路用戶公平負擔的原則,在一定程度上促進了運輸經營者之間的平等競爭,抑制了超載現象,給專業物流企業提供了一個相對平等的物流行業市場競爭環境[6]。

4)燃油稅的開征,促使物流企業更加關注物流成本變化,對重型化、集裝化、廂式化運輸的發展有明顯的推進作用。

1.2 燃油稅實施的不利影響

根據現行規定,目前燃油稅主要集中在汽油和柴油兩項上,因此對以物流運輸為主營業務的物流企業產生了較大的不利影響。

1.2.1 稅費與油耗量掛鉤,增加了物流總成本

目前我國實行“從量征收”稅制,稅費與油耗量直接掛鉤。燃油稅實施伊始,考慮到稅費改革措施順利過渡,實施燃油稅后的燃油成本與實施燃油稅前的各種規費基本持平。但隨著金融危機后各類產業逐步復蘇,社會物流需求量隨之逐步上升,燃油消耗量增加,稅費繳納額也不斷增加。

1.2.2 車輛“解掛”加劇了低端物流市場惡性競爭

原來許多物流企業大部分營運車輛采取內部融資租賃經營方式,公司與承租人簽訂租賃經營合同,約定租賃費數額,代收代繳基金、養路費等。燃油稅從量征收后,原由公司代收代繳的費用變為由承租人在加油時自行繳納,車輛因此漸趨失去了掛靠運輸企業的成本優勢,不少車主紛紛脫離而獨立出去“自由”經營,直接減少物流企業的財務收入。隨著部分車輛“解掛”進入自由市場,加上原來市場上大量存在的“自由”車輛,在某種程度上加劇了低端物流市場的惡性價格競爭。

1.2.3 一定程度上增加了開發經營新線路的成本

“費改稅”前,車輛每年的各種費用為固定值,車輛行駛里程越長,均攤在每公里上的燃油成本越低,因此運輸企業相繼開辟了許多條跨省專線,對企業扭虧增盈起到了較好作用。“費改稅”后,固定成本變為變動成本,行程越長,燃油稅費總成本越高,因此跨省線路失去了優勢。開發經營新線路的高成本在無形中抑制了新班線的開發[7]。

1.2.4 間接增加了車輛購置成本或維護成本

開征燃油稅后,性能好、油耗低、大噸位的車輛的優越性顯得更為突出,促使企業和承租人盡量選用技術先進、油耗低、載重大的車輛取代技術落后、性能差的車輛,以適應市場競爭的需要。但短期內高額的車輛購置成本使物流企業在在購置新車輛與維護保養老車輛上面臨兩難的選擇。

如何化解帶給物流行業的不利影響,縮短物流企業不適應期,已成為業界關注的焦點。下面運用系統動力學方法,分別對物流行業整體和典型企業個例進行分析,探討應對不利影響的可行策略。

2 物流行業整體的系統動力學分析

首先運用系統動力學方法[8-9],主要從行業整體的角度,分析討論燃油稅實施兩年來對物流行業整體發展的影響,其因果關系模型如圖1。圖1中主要有以下幾個因果循環:

1)物流成本→-物流行業利潤率→+物流服務供給量→+物流服務質量→+物流業務外包比例→+物流社會化程度→-物流成本,為正反饋循環。

2)設施設備利用率→+物流裝備更新速度→+物流服務質量→+物流業務外包比例→+物流社會化程度→+設施設備利用率,為正反饋循環。

3)物流行業利潤率→+物流服務供給量→-物流服務價格→+物流行業利潤率,為負反饋循環。

4)物流成本→-物流行業利潤率→+物流服務供給量→+物流服務質量→+物流業務外包比例→+物流社會化程度→+設施設備利用率→-物流成本,為正反饋循環。

因果循環分析可知,燃油稅實施后物流企業成本增加,物流行業整體利潤率下降,對整個物流行業發展產生了一定程度不利影響;而且從目前及未來的價格趨勢來看,燃油價格還將可能繼續上升,物流行業利潤率或將持續下降。因此,需積極采取應對措施,物流業才有可能立于不敗之地。

圖1 物流行業因果關系模型Fig.1 Causal relationship model of the whole logistics industry

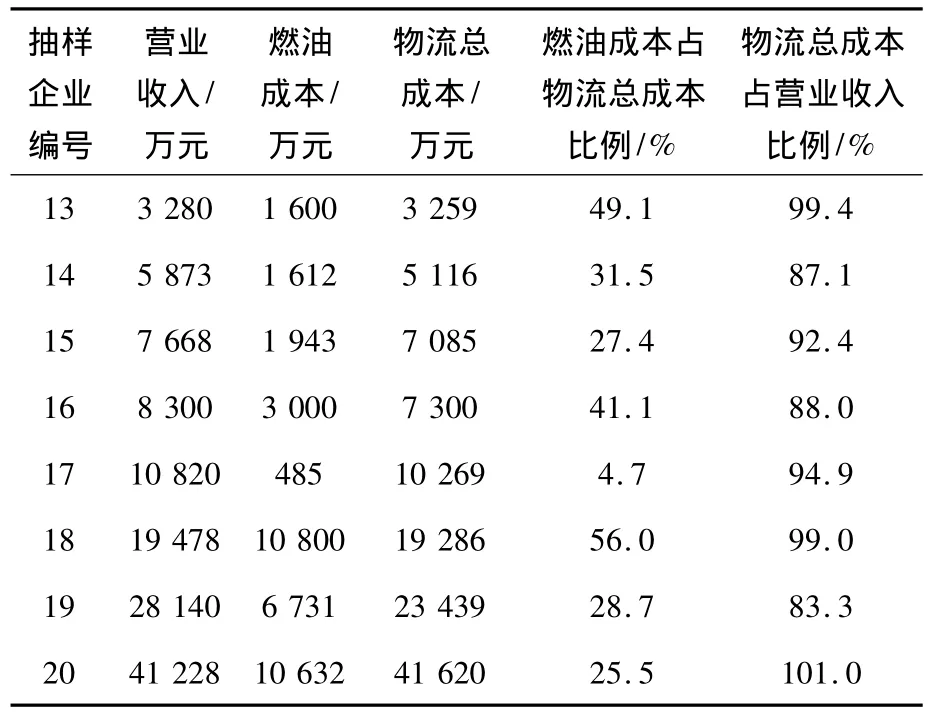

為進一步分析考察燃油稅對物流企業產生的影響,對河南部分物流企業進行了抽樣調查,如表1。表中物流總成本包括燃油成本、管理費用、員工工資、倉儲費用等。由于河南省的物流行業狀況、發展水平與全國物流發展平均水平相當,因此該抽樣調查及其結論具有一定的普遍性[10]。

表1 抽樣物流企業物流成本統計Tab.1 Logistics cost of sampling logistics enterprises

(續表1)

表1中公司17是一個為生產企業提供生產物流服務的物流企業,因此其燃油成本占物流總成本的比例較小。對表1進行數據分析得出,當前物流行業燃油成本占物流總成本的比例約為35.5%,物流總成本占營業收入的比例約為94.5%;換句話說,當前河南省物流行業平均利潤率僅約為5.5%,行業利潤率偏低。

3 典型物流企業的系統動力學分析

在分析了解燃油稅實施對物流行業整體的影響之后,以下主要從典型物流企業的實際情況和單車統計數據[10]著手,運用系統動力學方法,定量分析探討燃油稅實施帶來的不利影響及其內在原因。

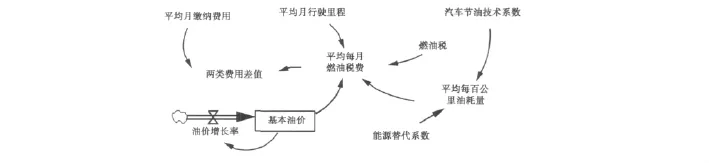

圖2 單車月燃油成本的系統動力學模型Fig.2 System dynamics model of fuel cost of single vehicle per month

3.1 系統動力學建模

從河南某典型物流企業單車運營燃油成本分析出發,建立了一個研究單車的月燃油成本系統動力學模型(圖2),以從中了解燃油成本的主要影響因素及成本變動情況[10]。

模型假設:①基本油價初始值為2009年1月國內平均油價;②模型數據為案例數據,不一定能代表物流行業的整體狀況,這里主要側重通過案例分析,找出燃油成本變化的主要影響因素;③貨車使用0#柴油;燃油稅費為0.8元/L。

模型解釋:①平均月繳納費用:包括養路費、過路過橋費(取消收費的二級公路通行費)和運輸管理費等各項傳統費用總和;②基本油價為國內燃油平均價格;③兩類費用差值:指燃油稅實施后平均每月燃油稅費與燃油稅實施前平均每月繳納費用之間差值,該差值用D表示。

3.2 相關分析

3.2.1 數據有效性檢驗

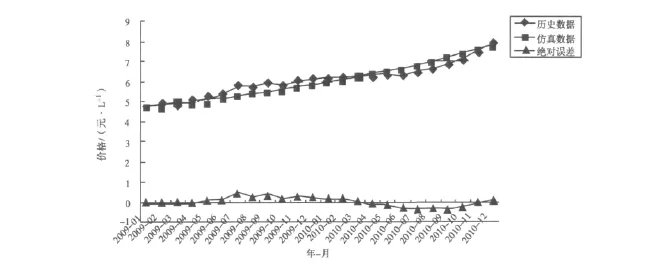

以實施燃油稅最初的2009年1月,到實施2年后的2010年12月,0#柴油價格變化為觀測數據序列,對上述模型進行檢驗,如圖3。數據檢驗表明,數據擬合度高,絕對誤差非常小,符合系統動力學仿真基本要求,模型可以進行模擬仿真。

圖3 數據有效性檢驗Fig.3 Data effectiveness test

從圖3的歷史油價變化中可以看出,燃油稅實施2年來,0#柴油價格總體不斷升高,基本每個月份都有不同程度的上升。截至2010年12月,0#柴油的價格與2009年1月燃油稅剛剛實施時的價格相比,每升已上漲了2元有余,燃油價格的不斷上漲帶來了物流成本的快速增長,物流企業承受著愈來愈大的成本增長壓力,而物流市場的激烈價格競爭又擠壓著物流企業的收益空間,物流企業正處于腹背受敵的尷尬境地。

3.2.2 燃油稅征收額度的靈敏度分析

燃油稅實施之前,傳統月繳納費用為固定值,從經濟學角度分析,車輛的月行駛里程越長,分擔在單位油耗量上的費用越低。而燃油稅實施后,政策暫定為從量計征,0#柴油征收稅費0.8元/L,燃油稅費與燃油使用量成正比例,行駛里程越長,燃油稅費越多。

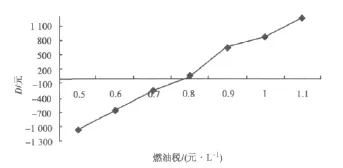

以該典型物流企業的單車平均統計數據為基礎,在前述系統動力學模型中其它條件不變的情況下,對燃油稅征收額度進行適度增減調整,以觀察燃油稅征收額度變化對兩類費用差值的影響情況,如圖4。

圖4 燃油稅征收額變化對差值D影響的靈敏度分析Fig.4 Sensitivity analysis of fuel tax levies to D

由圖4可知:

1)在本例的個例分析中,柴油燃油稅征收額每升0.8元時,兩類費用差值很小,甚至可以忽略不計;

2)燃油稅征收額變化對每月兩類費用差值的變化產生了明顯影響,說明物流企業的燃油成本對燃油稅征收額的變化比較敏感,成本彈性系數較大。這與文獻[3]、文獻[4]的研究結論相一致,說明本例中的企業單車平均統計數據有一定的代表意義,也在一定程度上反映了物流行業的整體狀況。

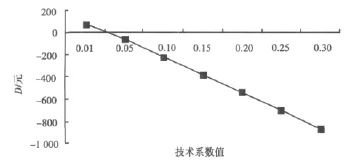

3.2.3 汽車節油技術系數靈敏度分析

燃油稅實施以來,該物流企業從硬技術和軟技術兩方面著手,積極嘗試、摸索、總結并推廣各類汽車節油技術。在硬技術方面,分別采用了發動機調校、安裝慣性增壓器、加裝導流板等技術;在軟技術方面,分別采用了運輸行車路單、制定駕駛節油操作規范、制定車輛油耗定額標準、建立節能減排獎懲機制等方法。多項技術綜合運用,取得了明顯的節油成效,對其他物流企業具有積極的借鑒意義。以下把該企業汽車節油技術的應用比例和推廣程度,設定為汽車節油技術系數,考察其對差值D的影響,靈敏度分析如圖5。

圖5 汽車節油技術系數變化對差值D影響的靈敏度分析Fig.5 Sensitivity analysis of fuel saving technology coefficient to D

由圖5可知:在其他因素不變的條件下,汽車節油技術的推廣應用明顯改善了物流企業的燃油成本。在能源日益緊張的形勢下,汽車節油技術更顯出了其實際應用價值。

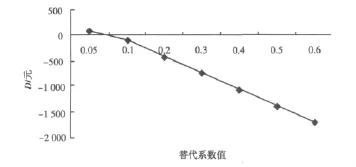

3.2.4 能源替代系數靈敏度分析

由于汽車改進技術和替代能源動力不足等原因,當前載重汽車動力燃料基本上都是柴油,替代能源使用率低。燃油稅實施后,該物流企業嘗試對部分車輛進行了柴油/CNG雙燃料動力改裝。改裝試驗表明,雖然柴油/CNG雙燃料發動機的動力性稍有下降,但經濟性能良好,最好的改裝車輛節省了25%的燃料費用,煙度和尾氣排放也明顯改善。權衡利弊,該公司下一步將在動力性要求不甚苛刻的平原微丘區域嘗試推廣。以下把該物流企業替代能源的使用比例設定為能源替代系數,考察其對差值D影響的靈敏度分析,如圖6。在柴油/CNG雙燃料實行之初,能源替代系數初始值取0.05,隨著推廣應用面擴大,能源替代系數逐步提高。

由圖6可知:在其他因素不變的條件下,提高能源替代系數和替代能源的使用比例,將有效降低百公里油耗量,進而降低繳納的燃油稅費和燃油成本。自2009年1月以來,國際燃油價格在波動中不斷上漲,國內柴油價格總體上也處于不斷上漲的趨勢,采用低碳、清潔、較為便宜的替代能源,將在一定程度上減輕物流行業的成本壓力。

圖6 能源替代系數變化對差值D影響的靈敏度分析Fig.6 Sensitivity analysis of energy altering coefficient to D

從前述分析可知,不論是物流行業整體,還是典型物流企業個例,油價不斷增長和燃油稅額提高都對企業燃油成本產生了明顯的增量作用;前述統計分析也可看出,當前我國物流行業的燃油成本,已經超過了物流總成本的1/3。因此燃油稅的實施,已經給物流行業產生了明顯的成本壓力。

4 應對策略

雖然燃油稅實施對規范物流市場、促進物流業發展具有特殊意義,但隨著能源日趨緊張,未來燃油價格勢必會持續升高,燃油稅稅額很可能隨之提高,燃油成本也將會持續增加,對物流業發展影響也更深遠。因此,很有必要總結燃油稅實施2年來的經驗教訓,積極采取科學合理的應對措施,趨利避害,以減小燃油稅實施帶來的不利影響。以下結合前述系統動力學分析和成本統計分析,從3個層面提出應對燃油稅實施不利影響的策略[5,10-12]。

4.1 物流企業層面

4.1.1 優化車輛結構,降低車輛單位能耗和成本

1)引進高效低耗、重載化、大型化的運輸工具,專業化的運輸車輛(如廂式車、冷藏車、集裝箱運輸車等),通過高能效、規模化、專業化的物流運輸,降低燃油成本。

2)改裝原有車輛或購入使用替代能源的車輛,推廣使用清潔能源或替代燃料,將有效降低燃料使用成本。

4.1.2 優化車輛組織管理,減少燃油無效消耗

1)加強企業間合作,積極推進企業間共同配送,推廣甩掛運輸,提高車輛動力利用效率,減少車輛空載率。

2)建立物流路線管理系統,利用GPS、GIS等信息技術優化物流線路,在保證貨物及時送達的情況下減少車輛迂回和空返,以降低物流企業的物流成本。

4.1.3 建立企業間聯盟,集約高效地使用物流資源

1)在運輸工具方面,共同購置先進運輸工具并建立聯合車隊或合同制共同使用企業車輛,充分提高車輛的使用效率。

2)在業務合作方面,持續加強物流企業之間的信息共享與合作,統一調度車輛,統一運輸配送貨物,集中運輸,以節約營運車輛的燃油消耗,降低用車成本。

4.2 物流行業層面

4.2.1 跟蹤物流行業發展動態,明確行業發展方向

物流行業協會應充分發揮協會組織職能,做好物流統計、油耗監測、成本測算等,及時了解燃油稅實施對物流行業發展的影響及影響程度、物流市場的發展動態,為政府推動物流產業發展提供決策參考,以確保物流行業朝著期望的方向發展。

4.2.2 建立物流企業精細化管理評定體系

由物流行業協會牽頭,嘗試建立有利于促進物流企業節能減排、高效管理的物流企業精細化管理評定體系,將油耗量與貨運周轉量、行駛里程、貨運量等指標掛鉤,鼓勵企業高效化運作,對入選的物流企業給予一定的獎勵和鼓勵,并總結物流企業在探索精細化管理方面的經驗教訓,定期表彰和發布,以供物流企業借鑒。

4.3 政府管理層面

4.3.1 繼續推進稅費歸一繳納進程

當前被取消的道路收費主要是道路基本養護費和政府還貸二級公路收費,而大部分采用合資、利用外資修建的高等級公路或國家出讓使用權的公路,仍保留了車輛通行費。建議盡快推進各項規費統一于燃油稅費,以更有力地抑制市場競爭中超載超限、大噸小標現象,營造公平的市場競爭環境。

4.3.2 加強監管,支持應用先進運載工具

1)加強車輛監管。禁止淘汰車輛進入市場,對無證、無牌的黑車,一律給予嚴肅處理。在體制機制上,理順交通、公安、稅務等部門的職責分工和銜接,杜絕重復處罰和車輛罰后上路的現象。

2)出臺相關購置稅等優惠政策鼓勵更新運載工具,使用高能效、低能耗車輛,重點支持發展重載化、大型化、專業化車輛。

4.3.3 支持企業兼并重組和兩業聯動發展

建議政府及時引導企業兼并重組,推動制造企業物流業務外包,引導物流業與制造業聯動發展,促進物流企業規模化、集約化發展,以提高全社會的能耗使用效率,降低全社會的物流成本。

5 結語

1)燃油稅實施2年來,對我國物流業發展的積極影響與不利影響并存。

2)2年來物流成本增加,物流行業利潤整體下降,且隨著燃油價格的不斷上升,行業利潤率或將持續下降。

3)燃油稅稅額變化對燃油成本產生著較顯著的影響,成本彈性系數較大。

4)在不提高運輸價格轉嫁壓力的情況下,物流企業可以從優化車輛結構,優化組織管理,建立企業間的合作與聯盟等方面尋求提高設施設備的使用效率,提高能耗的使用效用;物流行業協會可從行業運行監測,建立精細化管理評級體系等方面助推物流業的發展;政府亦可從推進稅費統一,營運車輛監管與車輛更新,引導物流企業規模化、集約化發展等方面為物流發展營造良好的市場環境,在政策、資金等方面給予引導和支持。

需要說明的是:實施燃油稅只是我國物流業發展改革過程中的一小步,當前燃油稅“從量征收”稅制或將會演變成“從價征收”稅制或是兩者結合的稅制,物流業未來的發展、改革、嬗變之路仍任重而道遠;燃油稅實施給物流業發展帶來的影響是多方面的,化解壓力、縮短不適應期的措施也應是多方面的,筆者主要從系統動力學分析的角度提出了相應的應對策略。燃油稅未來發展演變中,還會產生新的問題,需進一步探索研究。

[1]LIU Jiang-wen.Fuel tax:14 years'expectation[J].China's Foreign Trade,2009(2):62-63.

[2]夏傳文,劉亦文.燃油稅改革對我國節能減排影響的動態CGE研究[J].經濟問題,2010(2):64-69.XIA Chuan-wen,LIU Yi-wen.An dynamic CGE research on influence of China’s energy-saving emission reduction in the fuel tax levied [J].Economics Problems,2010(2):64-69.

[3]陳昊,林寅.燃油稅實施效果評價:基于北京地區的調查報告[J].重慶工商大學學報:社會科學版,2010(4):38-42.CHEN Hao,LIN Yin.The evaluation of fuel tax’s effect:survey report based on Beijing area[J].Journal of Chongqing Technology and Business University:Social Sciences,2010(4):38-42.

[4]楊柳.燃油稅征收對交通運輸業影響的經濟分析[J].科學之友,2010(9):103-104.YANG Liu.Fuel oil tax collection to transportation shipping industry influence economic analysis[J].Friend of Science Amateurs,2010(9):103-104.

[5]徐瑛.燃油稅改革對道路運輸行業的影響分析[J].綜合運輸,2009(5):42-45.XU Ying.Analysis of the influence about fuel tax reform to the road transport industry[J].Integrated Transport,2009(5):42-45.

[6]石勇.實施燃油稅對公路超限運輸的影響及治理對策[J].西南農業大學學報,2009,7(3):196-197.SHI Yong.Effects of levying fuel oil tax on overloading in road transport and countermeasures for its control[J].Journal of Southwest Agricultural University,2009,7(3):196-197.

[7]李偉.燃油稅的實施對道路運輸業的影響及對策[J].交通標準化,2009(3):90-92.LI Wei.Effect and countermeasures to the implementation of fuel tax on road transport[J].Transport Standardization,2009(3):90-92.

[8]王其藩.系統動力學[M].上海:上海財經大學出版社,2009.

[9]王利芳,王云鵬,李世武,等.基于系統動力學的道路貨物運輸系統研究[J].公路交通科技,2005,22(1):156-158.WANG Li-fang,WANG Yun-peng,LI Shi-wu,et al.Road freight tansport model based on system dynamic[J].Journal of Highway and Transportation Research and Developmen,2005,22(1):156-158.

[10]李玉民,李玉輝.河南省公路物流發展策略研究報告[R].鄭州大學,2009.

[11]李金寶.石油價格波動對我國道路貨物運輸業的影響及對策研究[D].西安:長安大學,2009.

[12]Wachs M.After the motor fuel tax:reshaping transportation financing:direct user fees can provide a better foundation for the future[J].Issues in Science& Technology,2009,4(25):85-88.

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(2020年9期)2020-10-27 02:03:26

物流技術與應用(2019年8期)2019-09-04 03:29:56

汽車觀察(2018年12期)2018-12-26 01:05:44

電影(2018年12期)2018-12-23 02:18:48

現代企業(2015年2期)2015-02-28 18:45:09

商界(2014年12期)2014-04-29 00:44:03