上市公司高管薪酬對上市公司業(yè)績的影響研究

——基于重慶地區(qū)的上市公司數(shù)據(jù)

2011-10-28 06:38:30鄧帆帆閆海鑫

重慶交通大學(xué)學(xué)報(社會科學(xué)版) 2011年4期

鄧帆帆, 閆海鑫

(1.福建江夏學(xué)院,福建 福州350108;2.西南政法大學(xué) 管理學(xué)院,重慶401120)

上市公司高管薪酬對上市公司業(yè)績的影響研究

——基于重慶地區(qū)的上市公司數(shù)據(jù)

鄧帆帆1, 閆海鑫2

(1.福建江夏學(xué)院,福建 福州350108;2.西南政法大學(xué) 管理學(xué)院,重慶401120)

將高管薪酬與公司績效相聯(lián)系,尋求二者之間的相關(guān)關(guān)系及相關(guān)程度的實證研究,是西方企業(yè)管理科研過程中解決委托—代理問題的一種普遍做法。國內(nèi)的實證研究通過對國內(nèi)上市公司披露數(shù)據(jù)的分析,研究職業(yè)經(jīng)理人與企業(yè)績效之間的相關(guān)關(guān)系,但是各方在研究過程中統(tǒng)計數(shù)據(jù)的口徑存在差異。通過建模的方法,對重慶地區(qū)上市公司的數(shù)據(jù)進(jìn)行分析,揭示了重慶地區(qū)上市公司經(jīng)理人員薪酬與公司業(yè)績的相關(guān)關(guān)系和相關(guān)程度。

高管薪酬; 公司業(yè)績; 實證分析; 主體差異

一、引言

我國經(jīng)濟(jì)整體高速發(fā)展的同時,由于各個地區(qū)的制度因素、人力資本因素、區(qū)位因素、歷史條件、區(qū)域文化等的差異,導(dǎo)致國內(nèi)經(jīng)濟(jì)的地區(qū)差異性和市場差異性,這些經(jīng)濟(jì)差異現(xiàn)象越來越引起人們的關(guān)注。以高管薪酬與經(jīng)營業(yè)績的相關(guān)關(guān)系的研究為例,由于各個地區(qū)收入水平不同、生活水平不同,相同的名義收入帶來的實際效用也不同。由此,分區(qū)域?qū)ι鲜泄緮?shù)據(jù)進(jìn)行實證研究,為分析公司高管薪酬與經(jīng)營業(yè)績的相關(guān)關(guān)系提供了一種新的研究思路。本文將基于重慶地區(qū)上市公司數(shù)據(jù)對公司高管薪酬與經(jīng)營業(yè)績的相關(guān)關(guān)系進(jìn)行研究。

二、薪酬影響因素分析

(一)公司規(guī)模因素分析

根據(jù)管理理論,公司規(guī)模越大,管理層級越多,高管人員需要控制的資源也就越多,公司復(fù)雜性要求管理者具有更高的管理技巧,高管人員的薪酬要求也就相應(yīng)地更高。大量研究發(fā)現(xiàn),隨著公司規(guī)模的擴(kuò)大,公司高管人員薪酬也會隨之增加,高管薪酬水平與企業(yè)規(guī)模存在顯著的正相關(guān)關(guān)系。因此,本文在研究高管薪酬與經(jīng)營業(yè)績的相關(guān)關(guān)系的過程中,將引入公司規(guī)模這一控制變量。

(二)行業(yè)因素分析

西方實證研究已經(jīng)支持了行業(yè)對經(jīng)營者報酬設(shè)計的影響。不同行業(yè)由于行業(yè)環(huán)境的差異,其高管薪酬與經(jīng)營業(yè)績的相關(guān)關(guān)系也會存在很大的差異。例如,高成長性行業(yè)的公司由于技術(shù)訣竅、技術(shù)領(lǐng)先、知識產(chǎn)權(quán)保護(hù)、特許經(jīng)營等因素,其產(chǎn)品或服務(wù)擁有較高的市場份額,或者在未來會有更好的發(fā)展。這樣,即使目前該公司支付給高管人員的薪酬水平較低,但是經(jīng)理人員會因為看重公司未來的預(yù)期收益而留下來。另外,具有更大成長機會的公司會傾向于提供給高管更多的股金薪酬,來代替以往的現(xiàn)金和獎金。所以在進(jìn)行高管薪酬與經(jīng)營業(yè)績的相關(guān)程度分析時,有必要關(guān)注行業(yè)因素對實證研究的影響。

(三)企業(yè)性質(zhì)因素分析

受體制影響,國家股占主導(dǎo)地位的企業(yè)對高級管理人員的市場價格信息反應(yīng)慢,其接受和傳輸信息的速度以及之后進(jìn)行工資調(diào)整都相對滯后。同時,受國內(nèi)實際情況——高額的隱形收入的影響,以及國有及國有控股企業(yè)領(lǐng)導(dǎo)人的工資由職工代表大會決定,其與員工以及和眾多領(lǐng)導(dǎo)人之間的收入差距不能拉太大等因素的影響,國有及國有控股企業(yè)高管薪酬與經(jīng)營業(yè)績的相關(guān)程度要低于非國有控股企業(yè)。在非國有控股企業(yè)中,隨著法人股比例的提高,必然相應(yīng)伴隨國家股比例的降低,意味著政府影響削弱,企業(yè)自主權(quán)力擴(kuò)大和能動性提高,擁有了更多的決策經(jīng)營權(quán)和決策控制權(quán),企業(yè)自己完全有能力按需為經(jīng)營者加薪,其高管薪酬與經(jīng)營業(yè)績的相關(guān)程度也相對較高。

(四)高管年齡因素分析

從實證研究的角度,對于高管年齡與報酬之間的相關(guān)關(guān)系,西方學(xué)者依然沒有一致的結(jié)論。McKnigght等(2000)研究發(fā)現(xiàn)高管的基本工資和年齡呈顯著正相關(guān),但是這種相關(guān)性隨時間慢慢弱化①。國內(nèi)學(xué)者在研究高管薪酬影響因素時很少介入高管年齡這一指標(biāo),但依然有學(xué)者在這方面做過相關(guān)研究。以此為依據(jù),本文將引入高管年齡這一控制變量對高管薪酬和經(jīng)營業(yè)績之間的相關(guān)性做進(jìn)一步研究。

(五)薪酬激勵對經(jīng)營業(yè)績的影響假設(shè)

根據(jù)代理理論,由于高管人員與股東之間存在信息不對稱,股東會與高管人員簽訂報酬—績效契約,以減少高管人員由于道德風(fēng)險和信息不完全所帶來的代理成本。在報酬—績效契約下,經(jīng)理的報酬將由企業(yè)的經(jīng)營業(yè)績來決定,因而高管人員必然會通過提高企業(yè)經(jīng)營業(yè)績來提高自己的報酬。可見,高級管理人員年度薪金報酬與公司經(jīng)營績效應(yīng)存在顯著的正相關(guān)關(guān)系。

三、樣本數(shù)據(jù)收集、變量選擇及模型設(shè)計

(一)樣本數(shù)據(jù)選擇

在樣本選取的過程中,為保證研究結(jié)果的合理性,本文對重慶地區(qū)在滬、深兩市上市的公司年報數(shù)據(jù)進(jìn)行了選擇。第一,剔除了2004年之后上市的公司數(shù)據(jù)和2004、2005、2006三年數(shù)據(jù)不全的上市公司數(shù)據(jù);第二,為了消除極值噪音,剔除了*ST②股上市公司數(shù)據(jù)和被注冊會計師出具過保留意見、拒絕表示意見、否定意見等審計意見的上市公司;第三,鑒于薪酬剛性,為更好地反映高管薪酬與經(jīng)營業(yè)績之間的相關(guān)程度,剔除了在2004、2005、2006年度對高管人員實施了降薪舉措的上市公司數(shù)據(jù);第四,剔除了在2004~2006年三年中高管人員發(fā)生重大變動的上市公司數(shù)據(jù)。

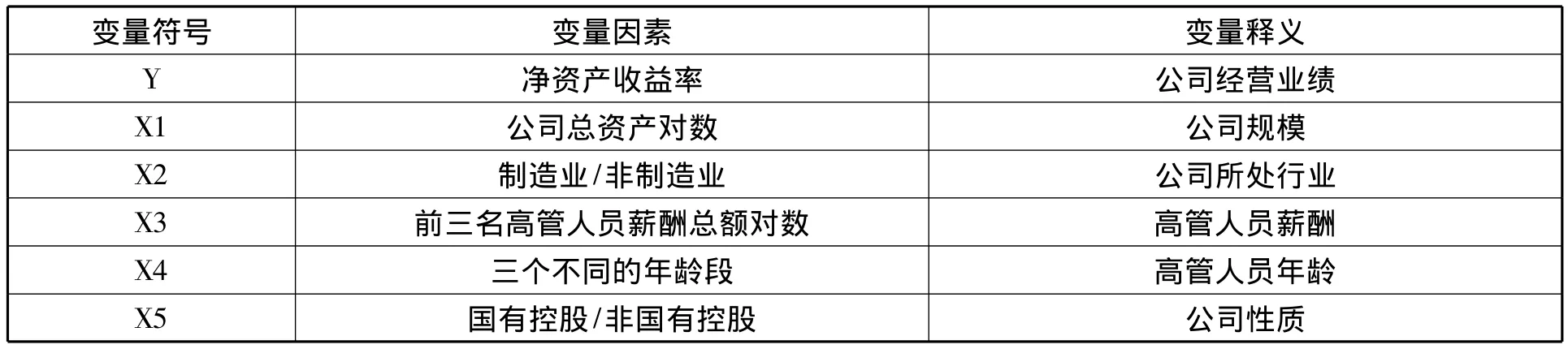

(二)變量選擇及解釋說明

1.公司績效指標(biāo)。國外的許多研究一般使用托賓Q值③,即用公司的市場價值與公司賬面資產(chǎn)的重置成本的比率來衡量公司的價值,但考慮到國內(nèi)市場股票流通價格難以反映其真實價值,以及公司資產(chǎn)的重置成本難以估算等原因,同時為保證本文研究結(jié)果能夠與國內(nèi)研究更好地擬合,本文中的上市公司的經(jīng)營業(yè)績將主要通過以往學(xué)者研究中較通用的凈資產(chǎn)收益率來反映。

2.高管薪酬指標(biāo)。高管薪酬主要是指企業(yè)高級管理人員的薪酬。2005年之前,我國大部分上市公司只披露前三名高級管理人員的年度總薪酬,為了保證三年口徑的一致性,本文中高管薪酬這一解釋變量僅指公司前三名高級管理人員的貨幣性年度總薪酬,數(shù)據(jù)來源于重慶地區(qū)各上市公司對外公布的年報數(shù)據(jù)。為了保證數(shù)據(jù)之間更好的擬合度,本文中將采用lnAP作為高管薪酬指標(biāo)。

3.公司規(guī)模指標(biāo)。公司規(guī)模可用指標(biāo)有公司總資產(chǎn)、主營業(yè)務(wù)收入、固定資產(chǎn)等,但是陳玉萍、彭壁玉(2005)曾在對上市公司的企業(yè)規(guī)模與高管薪酬相關(guān)關(guān)系的研究中對公司規(guī)模指標(biāo)做了專門研究,總資產(chǎn)對高管薪酬水平的影響要大于其他的規(guī)模指標(biāo)(例如主營業(yè)務(wù)收入等)的影響。本文將采用此觀點,選定公司總資產(chǎn)為公司規(guī)模指標(biāo),對重慶地區(qū)上市公司數(shù)據(jù)進(jìn)行分析。

4.公司性質(zhì)指標(biāo)。由于重慶地區(qū)上市公司的有效數(shù)據(jù)60%為國有控股企業(yè),在模型中,本文將對公司性質(zhì)這一虛擬變量采用國有控股企業(yè)(1)和非國有控股企業(yè)(0)的劃分方式。

5.行業(yè)指標(biāo)。在重慶市上市公司有效數(shù)據(jù)中70%為制造業(yè),為保證研究結(jié)果的可信度和有效性,本文研究將只對重慶地區(qū)上市公司制造類行業(yè)(1)和非制造類行業(yè)(0)進(jìn)行實證分析。

6.高管人員年齡。以往對高管年齡與高管薪酬相關(guān)關(guān)系的研究并沒有就年齡劃分標(biāo)準(zhǔn)做出合理闡釋,本文就高管年齡劃分標(biāo)準(zhǔn)采用了最簡單的時段劃分,對重慶地區(qū)有效數(shù)據(jù)上市公司的前三位高管的年齡進(jìn)行分類:(30,40)取虛擬變量0,(40,50)取虛擬變量1,(50,+∞)取虛擬變量2。

為了更直觀地反映各變量及變量指標(biāo),根據(jù)以上對各變量的闡述和對各變量指標(biāo)的選取,建立統(tǒng)計表,見表1。

表1 重慶地區(qū)上市公司高管薪酬與經(jīng)營業(yè)績相關(guān)關(guān)系模型變量說明

(三)模型設(shè)計

本文研究目的是探討重慶地區(qū)上市公司高管薪酬與經(jīng)營業(yè)績的相關(guān)關(guān)系,根據(jù)上文中對高管薪酬影響因素的分析,并借鑒國內(nèi)學(xué)者常用的分析方法,本文設(shè)計Y為被解釋變量,X1、X2、X3、X4、X5 為解釋變量,其中 X1、X2、X4、X5為控制變量,采用多元回歸分析方法構(gòu)建如下模型:

其中:a0為方程常數(shù)項,e為方程隨機擾動項,i為第i項上市公司數(shù)據(jù),i取值范圍1~108,其他變量涵義詳見表1。

四、實證研究結(jié)果分析

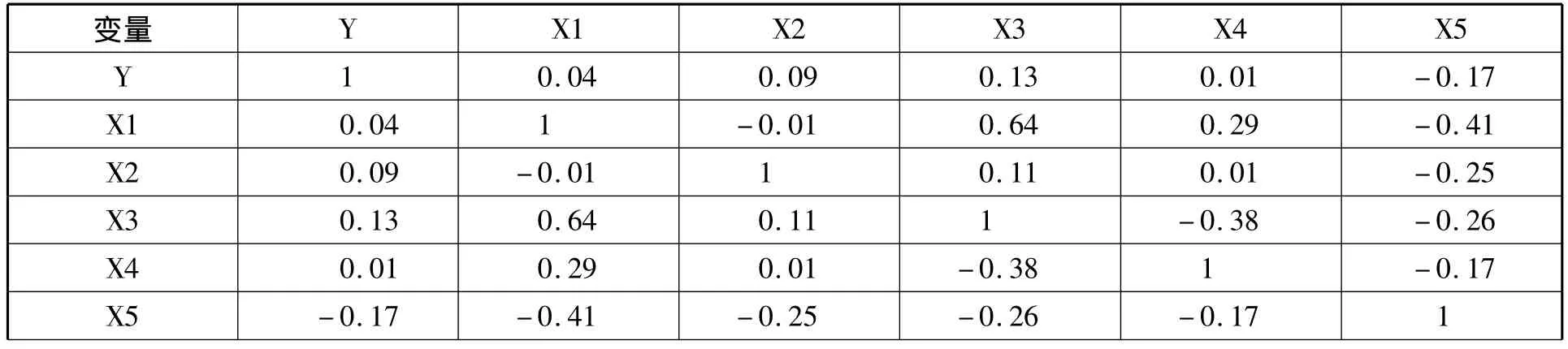

根據(jù)已經(jīng)建立的模型和從重慶市上市公司收集的有關(guān)數(shù)據(jù),本文利用Eview3.0統(tǒng)計軟件對重慶市上市公司高管薪酬與經(jīng)營業(yè)績等指標(biāo)之間進(jìn)行了相關(guān)關(guān)系的統(tǒng)計,統(tǒng)計結(jié)果見表2。

對重慶市上市公司高管薪酬與經(jīng)營業(yè)績等指標(biāo)之間進(jìn)行了回歸統(tǒng)計,統(tǒng)計結(jié)果見表3。

表2 重慶市上市公司高管薪酬與經(jīng)營業(yè)績等指標(biāo)相關(guān)系數(shù)

表3 重慶市上市公司高管薪酬與經(jīng)營業(yè)績等指標(biāo)之間的回歸統(tǒng)計結(jié)果

由以上回歸結(jié)果,我們可以發(fā)現(xiàn):

1.模型中解釋變量X1的系數(shù)為正,說明重慶地區(qū)上市公司經(jīng)營業(yè)績與公司規(guī)模正相關(guān),但是公司規(guī)模對重慶地區(qū)上市公司經(jīng)營業(yè)績產(chǎn)生的影響并未通過顯著性檢驗,主要是因為在重慶地區(qū)上市公司有效數(shù)據(jù)中60%為國有控股企業(yè)。據(jù)國家統(tǒng)計局調(diào)查中心調(diào)查顯示,22.5%的國有及國有控股企業(yè)內(nèi)部產(chǎn)權(quán)關(guān)系尚未理順,近四成的國有及國有控股企業(yè)尚未建立技術(shù)研究開發(fā)中心,國有控股企業(yè)經(jīng)營效率的低下,導(dǎo)致其經(jīng)營業(yè)績相比于非國有控股企業(yè)處于劣勢。受此影響,重慶地區(qū)上市公司規(guī)模和公司經(jīng)營業(yè)績的相關(guān)性分析受到了一定的影響。

2.模型中解釋變量X2的系數(shù)為正,但是其結(jié)果并未通過顯著性水平檢驗,這一結(jié)果與以往研究文獻(xiàn)中實證的結(jié)果相似。重慶市作為長江上游重要的經(jīng)濟(jì)中心城市,已經(jīng)形成多個制造業(yè)產(chǎn)業(yè)的優(yōu)勢集群,既包括煤炭、煙草、黑色金屬礦等傳統(tǒng)產(chǎn)業(yè),也包括醫(yī)藥、儀器儀表、專用設(shè)備制造等現(xiàn)代制造業(yè)。但是,重慶地區(qū)上市公司數(shù)據(jù)中非制造類行業(yè)樣本數(shù)據(jù)量過小,所以本文研究結(jié)果并沒有很明顯地顯示出重慶地區(qū)上市公司的行業(yè)差異。

3.模型中解釋變量X3的系數(shù)為正,并且通過了顯著性水平檢驗,說明在重慶地區(qū)上市公司中高管人員的薪酬水平與以凈資產(chǎn)收益率為代表的經(jīng)營績效之間存在顯著正相關(guān)性,公司的經(jīng)營績效是影響重慶地區(qū)上市公司高管人員薪酬水平的重要因素。這一結(jié)果與學(xué)術(shù)界公認(rèn)的結(jié)果擬合較好,支持了上文中對高管薪酬與公司經(jīng)營業(yè)績正相關(guān)的假設(shè)。

4.模型中解釋變量X4的系數(shù)為正,但是并未通過顯著性水平檢驗,很難說明重慶地區(qū)上市公司經(jīng)營業(yè)績與高管人員年齡之間的相關(guān)關(guān)系,其主要原因是在本文的研究中未進(jìn)行共線性分析,模型中可能存在干擾因素。并且在對年齡數(shù)據(jù)進(jìn)行分類設(shè)立虛擬變量時,所采取的標(biāo)準(zhǔn)主觀性太大,缺少必要的相關(guān)理論作依據(jù)。同時,隨著公司招聘高管人員機制的不斷完善,上市公司聘請高管人員往往更注重高管人員素質(zhì),而不再過分關(guān)注于高管人員的年齡和資歷,在一定程度上使重慶地區(qū)上市公司中經(jīng)營業(yè)績與高管人員年齡之間的相關(guān)關(guān)系變得不很明顯。

5.模型中解釋變量X5的系數(shù)為負(fù),并且通過了顯著性水平檢驗,說明較之非國有控股企業(yè),重慶地區(qū)國有控股的上市公司中企業(yè)經(jīng)營業(yè)績整體水平較差,經(jīng)營效率明顯偏低,這與目前國有控股的上市公司現(xiàn)狀相吻合。目前中國仍然處于國有及國有控股企業(yè)改革的過程中,由于長期受行政體制的影響,國有及國有控股企業(yè)改革一直是中國政府的一大難題,國有及國有控股企業(yè)的效益和效率一直明顯落后于非國有控股企業(yè)。本文回歸結(jié)果顯示重慶地區(qū)國有控股企業(yè)經(jīng)營業(yè)績?nèi)匀幻黠@落后于非國有控股企業(yè),說明重慶地區(qū)的國有控股企業(yè)同樣面臨著對經(jīng)營體制、治理結(jié)構(gòu)等進(jìn)行改革的難題。

五、結(jié)論

通過以上回歸分析,結(jié)果證明了在重慶市上市公司中,高管人員薪酬與公司經(jīng)營業(yè)績之間存在正相關(guān)關(guān)系,高級管理人員年度薪酬會對上市公司經(jīng)營績效產(chǎn)生正面影響,上市公司經(jīng)營業(yè)績是公司高管人員年度薪酬的決定因素之一。通過表2中重慶市上市公司高管薪酬與經(jīng)營業(yè)績等指標(biāo)相關(guān)系數(shù)統(tǒng)計,我們發(fā)現(xiàn)重慶地區(qū)上市公司高管薪酬與公司規(guī)模成顯著正相關(guān)。隨著公司規(guī)模的擴(kuò)大,公司復(fù)雜性要求管理者具有更高的管理技巧,高管人員的薪酬要求也會相應(yīng)提高。

另外,通過本文的回歸分析,重慶地區(qū)國有企業(yè)中高管薪酬與公司經(jīng)營業(yè)績的相關(guān)性不高,這是因為在國有企業(yè)中高管薪酬受工資管理體制影響,其工資的制定往往要通過職工代表大會決定,而不能直接給予。另外,國有企業(yè)很多高管同時擔(dān)任一定的行政職務(wù),受行政體制影響顯著,同一級別和不同級別之間工資水平的硬性規(guī)定也嚴(yán)重影響了高管人員薪酬與國有企業(yè)經(jīng)營業(yè)績的相關(guān)性分析。這也為國有企業(yè)未來的改革之路提供了一份可借鑒的證明。盡快突破體制的限制,建立和完善公司治理結(jié)構(gòu),才能使國有上市公司的高管薪酬激勵真正走向市場化。

注釋:

①McKnight P J,Tomkins C,Weir C,et al.CEO age and top executive pay:A UK empirical study[J].Journal of Management and Governance,2000,(3).

②ST是英文Special Treatment的縮寫,意即“特別處理”。該政策針對的對象是出現(xiàn)財務(wù)狀況或其他狀況異常的上市公司。另外,*ST股指連續(xù)三年虧損有退市風(fēng)險而被特別處理,SST指未股改而被特別處理,S*ST指未股改連續(xù)三年虧損有退市風(fēng)險而被特別處理。

③托賓Q值是詹姆斯·托賓(1981年諾貝爾經(jīng)濟(jì)學(xué)獎獲得者)提出的,托賓Q值=企業(yè)市價(股價)/企業(yè)的重置成本。

[1]陳玉萍,彭璧玉.上市公司的企業(yè)規(guī)模對高管薪酬水平影響的實證研究[J].廣東農(nóng)工商職業(yè)技術(shù)學(xué)院學(xué)報,2005,(4):1 ~7.

[2]薛求知,韓冰潔.高級經(jīng)理人激勵與上市公司經(jīng)營業(yè)績關(guān)聯(lián)性實證檢驗[J].財貿(mào)研究,2007,(4):112~126.

[3]郭玲玲,王平心.管理層薪酬激勵的非參數(shù)分析[J].科技管理研究,2007,(7):122 ~124.

[4]李錫元,倪艷.上市公司職業(yè)經(jīng)理人薪酬與企業(yè)績效關(guān)系的實證研究[J].經(jīng)濟(jì)管理,2007,(6):67 ~72.

[5]畢茜,劉娜.對經(jīng)理人激勵理論與實踐的重新思考[J].現(xiàn)代財經(jīng),2007,(8):41 ~44.

[6]劉艷艷,王培軍.中小企業(yè)職業(yè)經(jīng)理人激勵機制的現(xiàn)狀調(diào)查及其淺析[J].華東經(jīng)濟(jì)管理,2007,(8):95~98.

[7]周勝,仇向洋.我國零售業(yè)上市公司高管薪酬與公司業(yè)績的關(guān)系研究[J].中國集體經(jīng)濟(jì),2009,(12):132~133.

[8]超洪.管理權(quán)力、自由裁量性投資與高管薪酬[D].廣州:暨南大學(xué),2009.

An Empirical Study on Executive Income and Firm Performance of Listed Firms in China Based on the Listed Firms in Chongqing

DENG Fan-fan1,YAN Haixin2

(1.Jiangxia College of Fujian,F(xiàn)uzhou,F(xiàn)ujian 350108,China;2.School of Management,Southwest University of Political Science and Law,Chongqing 401120,China)

The empirical study on executive income and firm performance of listed firms is popular and is applied more and more.The practice of the study is now becoming so pressing to solve the problem that happened in the act of enterprise management.This style of study dated from eighty years ago.Then in China it began after the 21st century.Most conclusions of the research found out that the correlation of change of executive compensation and firm performance of listed firms is significant.However the researches of scholars haven't paid more attention to the differences of the data from different styles of firms.More attention is given to the differences of listed firm styles to give a study based on the listed firms in Chongqing.

executive income;firm performance;an empirical study;difference of firms

F406.15

A

1674-0297(2011)04-0050-04

2010-09-30

鄧帆帆(1982-),女,湖北人,福建江夏學(xué)院會計系講師,管理學(xué)碩士,主要從事財務(wù)管理研究。

(責(zé)任編輯:張 璠)

猜你喜歡

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

體育科技文獻(xiàn)通報(2022年3期)2022-05-23 13:46:54

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環(huán)境保護(hù)(2019年4期)2019-09-23 08:52:46