產(chǎn)業(yè)結構調(diào)整下的區(qū)域金融發(fā)展研究

——基于中部地區(qū)的實證分析

2011-11-02 02:14:03張登國

華北電力大學學報(社會科學版) 2011年1期

張登國

(中共山東省委黨校管理學部,山東濟南 250021)

產(chǎn)業(yè)結構調(diào)整下的區(qū)域金融發(fā)展研究

——基于中部地區(qū)的實證分析

張登國

(中共山東省委黨校管理學部,山東濟南 250021)

本文運用中部地區(qū)1995年-2008年的省際面板數(shù)據(jù),通過雙向固定效應模型,實證研究了產(chǎn)業(yè)結構調(diào)整對金融發(fā)展的影響。實證結果顯示,地方政府的保護和發(fā)展偏好,扭曲了產(chǎn)業(yè)結構調(diào)整的市場機制,這造成了以重工業(yè)和大型企業(yè)為核心的中部地區(qū)工業(yè)化進程對區(qū)域金融發(fā)展產(chǎn)生了負面影響。而以市場機制為發(fā)展基礎的第三產(chǎn)業(yè)以及地區(qū)產(chǎn)業(yè)結構升級有力地推動了區(qū)域金融發(fā)展。

產(chǎn)業(yè)結構調(diào)整;金融發(fā)展;中部地區(qū)

一、文獻回顧與問題提出

經(jīng)濟增長與金融發(fā)展之間的關系一直是理論界研究的焦點之一。學者們通過大量的理論分析和實證檢驗肯定了金融發(fā)展促進經(jīng)濟增長的觀點(Stiglitz(1985)、Levine 和 King(1993) 、Levine和Zervos(1998))。產(chǎn)業(yè)結構的變遷作為經(jīng)濟發(fā)展的一個重要標志,相比經(jīng)濟總量的擴張而言,產(chǎn)業(yè)結構的優(yōu)化升級更是決定了一國或一個地區(qū)的經(jīng)濟發(fā)展的質(zhì)量、效率和可持續(xù)性。于是很多學者將研究的的視角逐漸轉入到產(chǎn)業(yè)結構與金融發(fā)展的聯(lián)系中,研究的重點主要集中于金融發(fā)展所帶來的產(chǎn)業(yè)結構調(diào)整效應。Binh、Park和 Shin(2006)研究了不同金融結構對不同技術特征產(chǎn)業(yè)的影響,Wurgler(2000)、Fisman和Love(2003)分析了金融配置資本和社會資源的效率如何影響產(chǎn)業(yè)發(fā)展,這些研究的結論都證明了金融發(fā)展對產(chǎn)業(yè)結構調(diào)整存在積極的推動作用。而另外一些學者則對金融發(fā)展與產(chǎn)業(yè)結構調(diào)整之間互動性展開了探討(Goldsmith(1969),Rajan和 Zingales(1998))。

上述國外學者在對眾多發(fā)達國家、發(fā)展中國家所進行的大量實證研究中,卻鮮有關于我國的研究,且很少深入研究發(fā)展中國家金融發(fā)展與產(chǎn)業(yè)結構轉變的關系。在國內(nèi),學者們對我國金融發(fā)展與產(chǎn)業(yè)結構之間的關系進行了一定的研究。楊琳、李建偉(2002)研究了我國金融結構轉變與產(chǎn)業(yè)結構升級之間的關聯(lián)性,并指出金融發(fā)展有利于產(chǎn)業(yè)結構的調(diào)整,而現(xiàn)階段我國的金融發(fā)展相對落后,面對產(chǎn)業(yè)結構升級對金融服務提出的更高要求,應加快金融改革。傅進、吳小平(2005)從金融的資金形成機制、導向機制及信用催化機制的角度,分析了金融對產(chǎn)業(yè)結構調(diào)整的機理。曾國平、王燕飛(2007)理論分析了中國金融畸形發(fā)展的非常態(tài)模式,并通過實證說明了我國金融發(fā)展對產(chǎn)業(yè)結構變遷表現(xiàn)出的扭曲效應。史諾平、廖進中、楊煒娜(2010)基于金融發(fā)展與產(chǎn)業(yè)結構調(diào)整的作用機制,對我國金融發(fā)展與產(chǎn)業(yè)結構的相關關系和因果關系進行實證研究,其結論顯示金融發(fā)展與產(chǎn)業(yè)結構調(diào)整存在長期相關關系,而金融整體發(fā)展水平與產(chǎn)業(yè)結構調(diào)整之間僅存在單向因果關系。

隨著經(jīng)濟形勢的變化,我國區(qū)域經(jīng)濟發(fā)展的不平衡性日益凸顯出來,各地區(qū)產(chǎn)業(yè)結構轉型升級和金融發(fā)展差距不斷擴大的問題引起學者們越來越多的關注,有關區(qū)域產(chǎn)業(yè)結構調(diào)整和金融發(fā)展之間聯(lián)系的研究日益增多。范方志、張立軍(2003)通過實證分析了我國東、中、西部地區(qū)的金融結構轉變與產(chǎn)業(yè)結構升級以及經(jīng)濟增長的關系,并指出了中西部地區(qū)金融結構轉換速度不快,妨礙了中西部地區(qū)產(chǎn)業(yè)結構的升級和經(jīng)濟增長,而產(chǎn)業(yè)結構升級的滯后,又導致金融業(yè)發(fā)展緩慢和當?shù)亟?jīng)濟發(fā)展的落后。楊勝剛、朱紅(2007)從中部經(jīng)濟塌陷、金融弱化入手展開研究,研究認為中部地區(qū)金融發(fā)展有利于促進地區(qū)產(chǎn)業(yè)結構的優(yōu)化,但是以國有銀行為主的金融部門與實體部門之間不存在有效互動,資金的使用未能實現(xiàn)優(yōu)化配置。這些研究仍然將重點集中于中部地區(qū)金融發(fā)展的產(chǎn)業(yè)結構調(diào)整效應,且并未對產(chǎn)業(yè)結構調(diào)整對金融發(fā)展的影響做進一步研究。中部地區(qū)產(chǎn)業(yè)結構不合理、金融發(fā)展滯后,那么產(chǎn)業(yè)結構調(diào)整的不合理性是否是造成金融發(fā)展滯后的原因?這需要我們進行更為深入的探討。因此本文擬從產(chǎn)業(yè)結構調(diào)整入手,試圖全面揭示中部地區(qū)產(chǎn)業(yè)結構調(diào)整對金融發(fā)展所產(chǎn)生的影響,以期在中部崛起中實現(xiàn)產(chǎn)業(yè)結構調(diào)整推動金融發(fā)展提供可選擇的政策建議。

二、中部地區(qū)產(chǎn)業(yè)結構調(diào)整下的金融發(fā)展

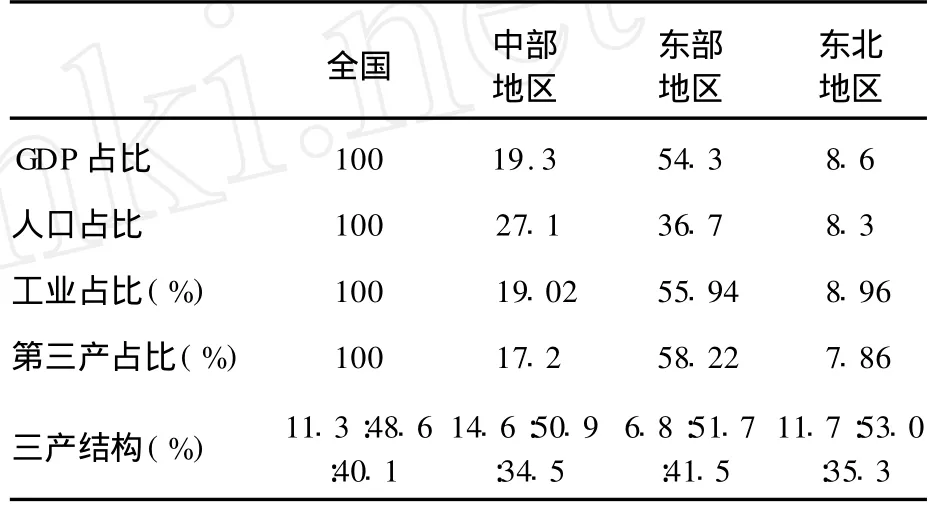

改革開放以前,受計劃經(jīng)濟體制下國家優(yōu)先發(fā)展重工業(yè)的戰(zhàn)略目標影響,中部地區(qū)主要以糧食生產(chǎn)為主的第一產(chǎn)業(yè)和以軍工、重工業(yè)為主的第二產(chǎn)業(yè)作為經(jīng)濟發(fā)展的主攻方向。而改革開放后,由于國家實行非均衡發(fā)展戰(zhàn)略,東部沿海地區(qū)作為發(fā)展的重點帶動了整個國家的經(jīng)濟增長,而中部作為國家農(nóng)業(yè)和工業(yè)原材料基地的定位卻并沒有發(fā)生顯著變化,這一定程度上造成了中部地區(qū)產(chǎn)業(yè)結構不合理性(如下表1所示)。

表1 2008年我國分地區(qū)產(chǎn)業(yè)結構比較

從表1我們看到,中部地區(qū)人口比重分別比其國民生產(chǎn)總值、工業(yè)產(chǎn)值和第三產(chǎn)業(yè)所占的份額多出7.8、8.08和9.9個百分點。從產(chǎn)業(yè)結構內(nèi)部來看,第二產(chǎn)業(yè)中資源型產(chǎn)業(yè)偏重,技術密集型產(chǎn)業(yè)的比重較低,多數(shù)工業(yè)產(chǎn)品處于產(chǎn)業(yè)鏈、價值鏈的低端。服務業(yè)規(guī)模偏小,比重較低,結構不合理,面向生產(chǎn)的現(xiàn)代服務業(yè)發(fā)展尤其滯后。因此,中部六省依然多為農(nóng)業(yè)大省、資源大省,而無工業(yè)強省、經(jīng)濟強省,在國家宏觀經(jīng)濟格局中形成了“中部塌陷”。產(chǎn)業(yè)結構的不合理滯后了中部地區(qū)的經(jīng)濟發(fā)展,從而造成了中部地區(qū)經(jīng)濟發(fā)展水平和人均收入都低于全國特別是東部沿海省市(楊勝剛、朱紅 ,2007)[14]57。

(一)工業(yè)化與金融發(fā)展

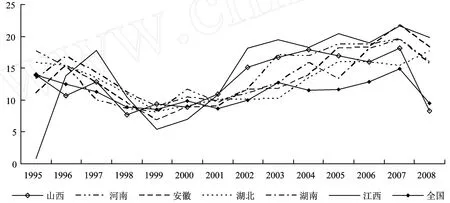

上世紀末,中部六省積極調(diào)整產(chǎn)業(yè)結構,加速地區(qū)工業(yè)化進程,工業(yè)經(jīng)濟得到了迅速發(fā)展。如下圖1所示,在1995—2008年期間,中部各省工業(yè)增速在大多年份均高于全國同期水平。然而由于產(chǎn)業(yè)結構調(diào)整由地方政府所主導,工業(yè)化進程最終演變成為以制造業(yè)為核心的重工業(yè)化進程,2008年六省的工業(yè)增加值中重工業(yè)所占的份額均已超過輕工業(yè)的2倍。重工業(yè)的特征是資本高度密集的產(chǎn)業(yè),存在著典型的規(guī)模經(jīng)濟效應,其企業(yè)的平均規(guī)模相比而言更大,融資需求的規(guī)模也相對大些。資本密集型企業(yè)主導的經(jīng)濟傾向于擁有一個以銀行為主導的金融體系(Allen等,2005),大銀行或高度的銀行集中在處理信息和監(jiān)督等方面具有規(guī)模優(yōu)勢,更加適合提供大規(guī)模的融資服務(林毅夫、姜燁,2006)。因此,根據(jù)產(chǎn)業(yè)結構決定金融結構的理論(Rajan、Zingales,1999),中部地區(qū)的金融體系應屬于銀行主導型,且大型商業(yè)銀行應占據(jù)主導地位,這與現(xiàn)實中以四大國有銀行為主導的中部金融體系是相符合的。但是組織規(guī)模龐大的四大國有商業(yè)銀行在為符合中國比較優(yōu)勢的勞動密集型中小企業(yè)提供融資服務方面缺乏優(yōu)勢,國有銀行的所有制偏向和不合理的銀行業(yè)規(guī)模結構,造成中國銀行體系的效率低下,因此現(xiàn)階段我國的最優(yōu)銀行業(yè)結構應以區(qū)域性中小銀行為主體(林毅夫、孫希芳,2008)。這說明現(xiàn)有的由產(chǎn)業(yè)結構所塑造的金融結構并不體現(xiàn)地區(qū)的比較優(yōu)勢,是不合理的。同時,中部地區(qū)的重工業(yè)中高耗能、高污染的行業(yè)比重較大,且增長速度較快。有些為國家重點調(diào)控行業(yè),存在嚴重的產(chǎn)能過剩問題,或面臨著艱巨的節(jié)能減排任務,受國家產(chǎn)業(yè)政策和宏觀經(jīng)濟影響明顯。而這些行業(yè)又以國有大型企業(yè)為主體,Boyreau-Debray和 Wei(2005)指出當?shù)氐膰衅髽I(yè)是決定我國銀行信貸資金流向的主導因素。由于存在國家的隱性擔保和利率管制,銀行獲得了信用擴張的激勵,對政府支持的產(chǎn)業(yè)和大型企業(yè)大量放貸,并逐漸轉變成為銀行機構對部分調(diào)控行業(yè)和大型企業(yè)的深度依賴,使信貸資金的行業(yè)與客戶集中性風險加大。多年來,受宏觀經(jīng)濟多次衰退的影響,這些產(chǎn)業(yè)部門為銀行機構造成了大量的不良貸款。未來國家貨幣政策和產(chǎn)業(yè)政策一旦出現(xiàn)重大調(diào)整,將導致中長期貸款占比過高的銀行機構無法及時調(diào)整信貸結構,所造成的行業(yè)風險可能會轉變成為銀行的信貸風險,影響區(qū)域金融穩(wěn)定。

圖1 中部地區(qū)工業(yè)增速與全國平均水平比較

表2 2008年各地區(qū)金融發(fā)展狀況單位:%

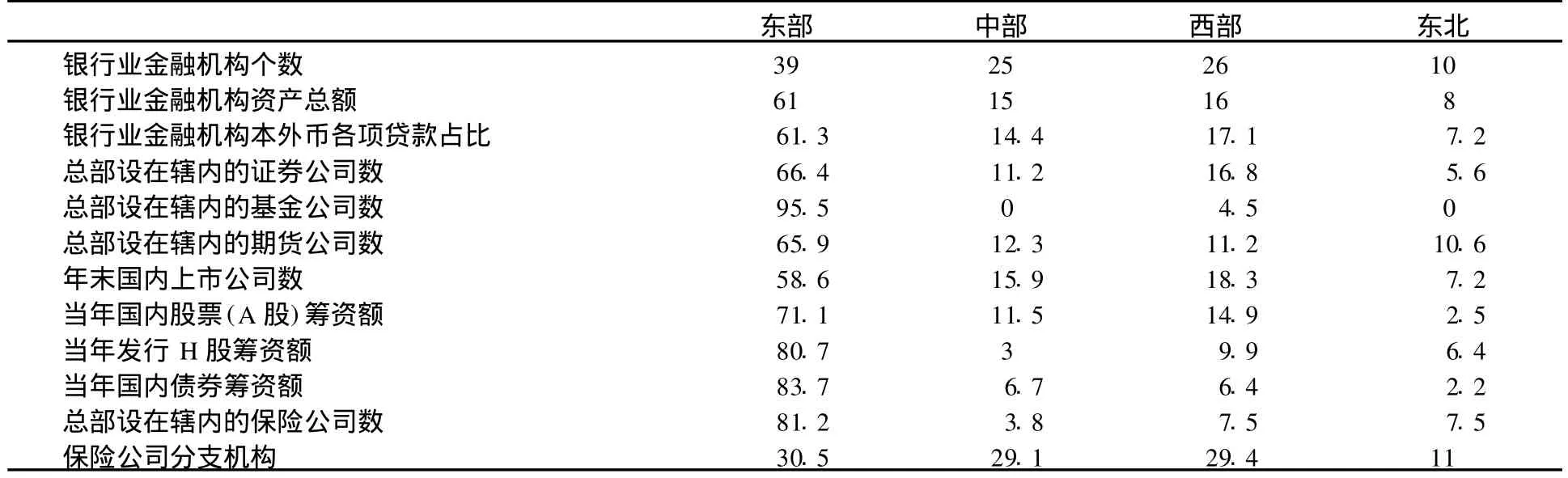

中部工業(yè)經(jīng)濟核心主要由鋼鐵、煤炭、電力、電氣機械、有色金屬冶煉、建材、化工、交通運輸設備等八大傳統(tǒng)產(chǎn)業(yè)組成,它們的產(chǎn)業(yè)鏈條大多在全國或在東部地區(qū),與地方中小企業(yè)關聯(lián)度低,難以形成生產(chǎn)的有效的分工,使得重工業(yè)與輕工業(yè)相脫節(jié)。由于缺少大企業(yè)的帶動作用,中小企業(yè)難以進入大企業(yè)的產(chǎn)業(yè)鏈,存在生產(chǎn)的社會化、組織化程度較低、產(chǎn)量的增加主要依賴要素投入增加、產(chǎn)品易受國外同類低價產(chǎn)品的競爭沖擊等問題,企業(yè)發(fā)展緩慢。因而其資金需求通過內(nèi)源性融資即可得到滿足,對金融服務有效需求不足。而中小金融機構的優(yōu)勢在于服務于中小企業(yè)發(fā)展,在為大型企業(yè)提供金融服務上并不具有競爭優(yōu)勢。中小企業(yè)的欠發(fā)展導致各類中小金融機構發(fā)展乏力,大企業(yè)比重與銀行集中度之間正相關性非常明顯,金融體系難以通過競爭提高自身的運行效率。由于缺乏競爭,造成了地區(qū)金融系統(tǒng)金融結構單一、金融工具創(chuàng)新遲緩,國有大型銀行鮮有動力改善自身經(jīng)營狀況,相對于其他地區(qū)而言,明顯表現(xiàn)出發(fā)展的不足(如上表2所示),即金融弱化。金融發(fā)展的滯后,又進而影響了金融服務于產(chǎn)業(yè)發(fā)展的質(zhì)量,中部地區(qū)的利率水平總體一直高于東部地區(qū)。

基于上述關于工業(yè)化對金融發(fā)展影響的分析,我們可以得出一個可檢驗的假說,即假說一:中部六省以重工業(yè)為核心的工業(yè)化進程不利于金融發(fā)展。

(二)產(chǎn)業(yè)結構調(diào)整與金融發(fā)展

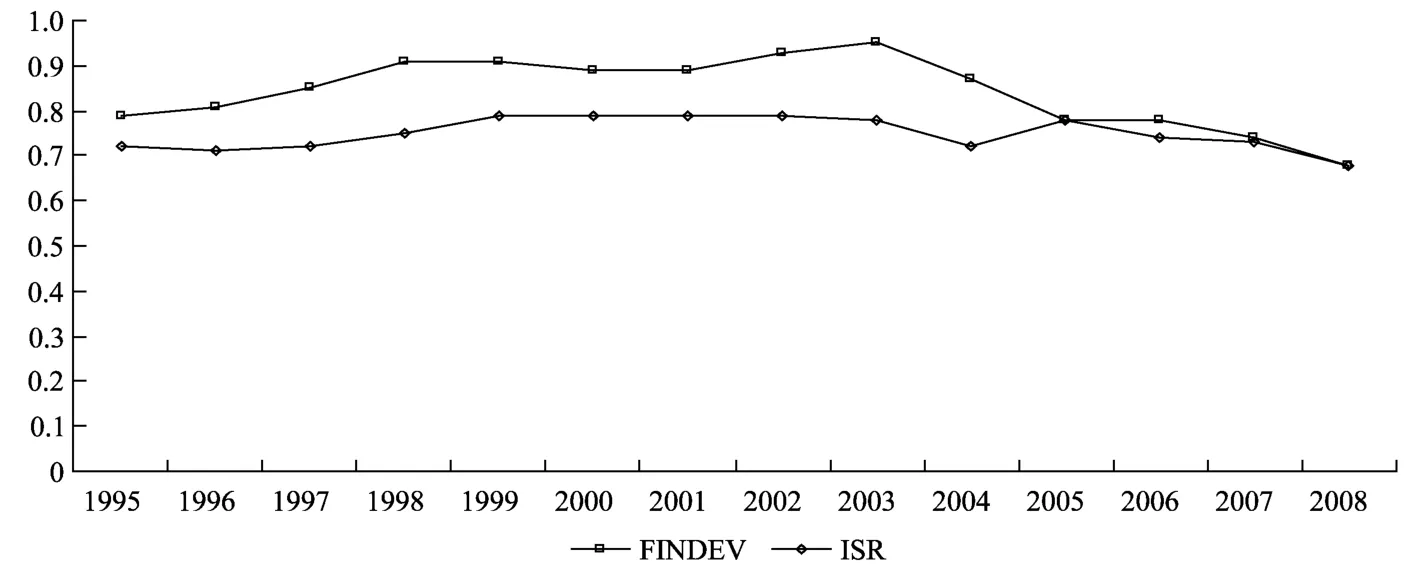

中部地區(qū)產(chǎn)業(yè)結構調(diào)整不僅表現(xiàn)為工業(yè)化進程,以非公有制經(jīng)濟為主的第三產(chǎn)業(yè)同樣發(fā)展迅速。第三產(chǎn)業(yè)中多為體制外企業(yè),由于政府的注意力主要集中于工業(yè)化進程,較少的干預第三產(chǎn)業(yè)企業(yè)的發(fā)展,從而使得企業(yè)受到優(yōu)勝劣汰的市場競爭機制的充分篩選,績效明顯好于國有企業(yè)。快速發(fā)展的第三產(chǎn)業(yè)能夠矯正由于政府實行趕超戰(zhàn)略所扭曲的產(chǎn)業(yè)結構,促進產(chǎn)業(yè)結構升級。而產(chǎn)業(yè)結構升級所引起的企業(yè)技術創(chuàng)新、制度創(chuàng)新、規(guī)模化生產(chǎn)等對金融部門提出了更大規(guī)模、更加多樣化和復雜化的金融服務要求,需要金融機構提供更加便捷、成本更低的融資渠道,并通過風險管理降低經(jīng)營風險。金融系統(tǒng)內(nèi)各金融部門為滿足產(chǎn)業(yè)發(fā)展需求,不斷進行自我完善,同時應需求而建立起多種金融職能機構,此時投資類金融中介獲得了迅速發(fā)展,而商業(yè)銀行的傳統(tǒng)優(yōu)勢地位將有所下降,從而促使金融結構優(yōu)化。經(jīng)過多年的發(fā)展,中部地區(qū)的金融結構隨著產(chǎn)業(yè)結構升級得到進一步的優(yōu)化,雖然國有銀行仍然占據(jù)大量優(yōu)勢,但是這些優(yōu)勢每年都在逐漸減小,各省初步建立了較為完整的金融體系。并且產(chǎn)業(yè)結構升級所帶來的技術創(chuàng)新通過擴大金融運行空間,提高了金融配置效率,降低了運行成本,引發(fā)產(chǎn)生金融聚集效應(沈能、趙建強,2005),促進金融發(fā)展。因此,金融發(fā)展的源動力來自于實體經(jīng)濟結構的升級,產(chǎn)業(yè)結構升級促進了中部地區(qū)金融發(fā)展。在金融的投資增量和資本導向效應促使產(chǎn)業(yè)結構向高度化方向發(fā)展時,產(chǎn)業(yè)結構的高級化會導致金融發(fā)展水平及金融功能的一系列變化。它們交互作用,使得金融系統(tǒng)不斷發(fā)展,產(chǎn)業(yè)結構不斷升級和完善(董金玲,2009)。從下圖2中我們看到中部地區(qū)產(chǎn)業(yè)結構升級與金融發(fā)展保持相對一致的發(fā)展趨勢。

基于以上分析,本文由此得到兩個可供檢驗的假說:假說之二:中部地區(qū)的第三產(chǎn)業(yè)發(fā)展有利于金融發(fā)展。假說之三:中部地區(qū)產(chǎn)業(yè)升級可以促進金融發(fā)展。

圖2 中部地區(qū)金融發(fā)展與產(chǎn)業(yè)結構升級趨勢圖

三、實證檢驗

(一)計量模型和指標選擇

1.基本模型的構建

本文結合中部地區(qū)的實際情況,在借鑒Huang(2005)的研究上,將基本的計量模型設定為:

在模型中:f indevit和ind_strit分別為衡量金融發(fā)展和產(chǎn)業(yè)結構的變量;下標 i和t為第i個省份的第t年;αt和μi分別為時間效應和地區(qū)效應,ξit為隨機擾動項,Xit為控制變量集合。

2.指標的選擇

(1)區(qū)域金融發(fā)展指標的確定。已有的文獻在衡量一國金融發(fā)展水平時,大多采用貨幣存量(M2或 M3)與國民生產(chǎn)總值的比重作為標尺。但是考慮到我國分省的實際利率、廣義貨幣供應量以及分省金融市場發(fā)展指標等數(shù)據(jù)無法獲得,并且我國的金融系統(tǒng)屬于典型的銀行主導型這一現(xiàn)實,本文選擇使用各省全部金融機構的貸款余額與各省同期國民生產(chǎn)總值的比值來衡量區(qū)域金融發(fā)展水平。金融發(fā)展變量用 f indevit表示。

(2)產(chǎn)業(yè)結構指標的確定。根據(jù)克拉克-配第定理,產(chǎn)業(yè)結構調(diào)整的總趨勢是第一產(chǎn)業(yè)占GD P比重持續(xù)降低,第二產(chǎn)業(yè)比重逐步上升成為最大的產(chǎn)業(yè),在經(jīng)濟進一步發(fā)展后,第三產(chǎn)業(yè)上升成為比重最大的產(chǎn)業(yè)。因此本文分別選擇工業(yè)產(chǎn)值和第三產(chǎn)業(yè)的產(chǎn)值占 GD P的比重來反映工業(yè)化與第三產(chǎn)業(yè)發(fā)展情況,用 indusit、tgdpit表示。而在考慮產(chǎn)業(yè)結構升級對金融發(fā)展的影響時,選擇使用產(chǎn)業(yè)結構升級率這一指標——產(chǎn)業(yè)結構升級率=第三產(chǎn)業(yè)產(chǎn)值/第二產(chǎn)業(yè)產(chǎn)值,用 isuit表示。

(3)控制變量的確定。影響金融發(fā)展的因素有很多,因此需要對一些主要變量進行控制來增強模型的解釋力度。這其中包括:地方政府一般性財政支出與財政收入的比例,用于衡量地方政府干預地區(qū)金融發(fā)展的程度,用 govmentit表示;出口額占 GD P的比重,用于反映地區(qū)對外開放程度,用exportit表示;中等學校和高等學校在學人數(shù)占全部人口的比例,用以反映社會信用文化,用edusit表示;地區(qū)每萬人注冊的律師,用于衡量地區(qū)司法效率,用 lawerit表示。

(二)數(shù)據(jù)來源

本文所用的數(shù)據(jù)是中部六省1995—2008年期間關于前述變量的數(shù)據(jù)。具體而言,2004年及以前年份的各省金融機構貸款總額、地方政府一般性財政收入與支出、地區(qū)生產(chǎn)總值等數(shù)據(jù)來源于《新中國五十五年統(tǒng)計匯編》,2004年以后年份數(shù)據(jù)來源于《中國金融年鑒》(2006—2009)、《各省統(tǒng)計年鑒》(2006—2009);各省出口總額來自于中宏數(shù)據(jù)庫,出口額為地區(qū)外貿(mào)出口總值與當年外匯平均價相乘所得。其他數(shù)據(jù)均采摘自《新中國五十五年統(tǒng)計匯編》和《各省統(tǒng)計年鑒》(2006—2009)。

表3 變量的描述性統(tǒng)計

(三)面板數(shù)據(jù)回歸及結果分析

1.模型的選擇

本文選擇混合數(shù)據(jù)、固定效應和隨機效應的模型的標準為 Redundant fixed effects檢驗和Hausman檢驗。在對模型進行 Hausman檢驗后得到的P-value為0.0000,顯示固定效應模型更為適合,繼續(xù)對模型進行Redundant fixed effects檢驗,檢驗結果同樣顯示采用固定效應模型較好。然而是否需要同時控制地區(qū)固定效應和時間固定效應?雙向固定效應模型更具有一般性,但也會降低估計的自由度。本文對模型進行雙向固定效應估計,然后檢驗時間變量的聯(lián)合顯著性,得到的P-value為0.0000,因此本文選擇雙向固定效應模型更為適合。

2.面板數(shù)據(jù)的結果

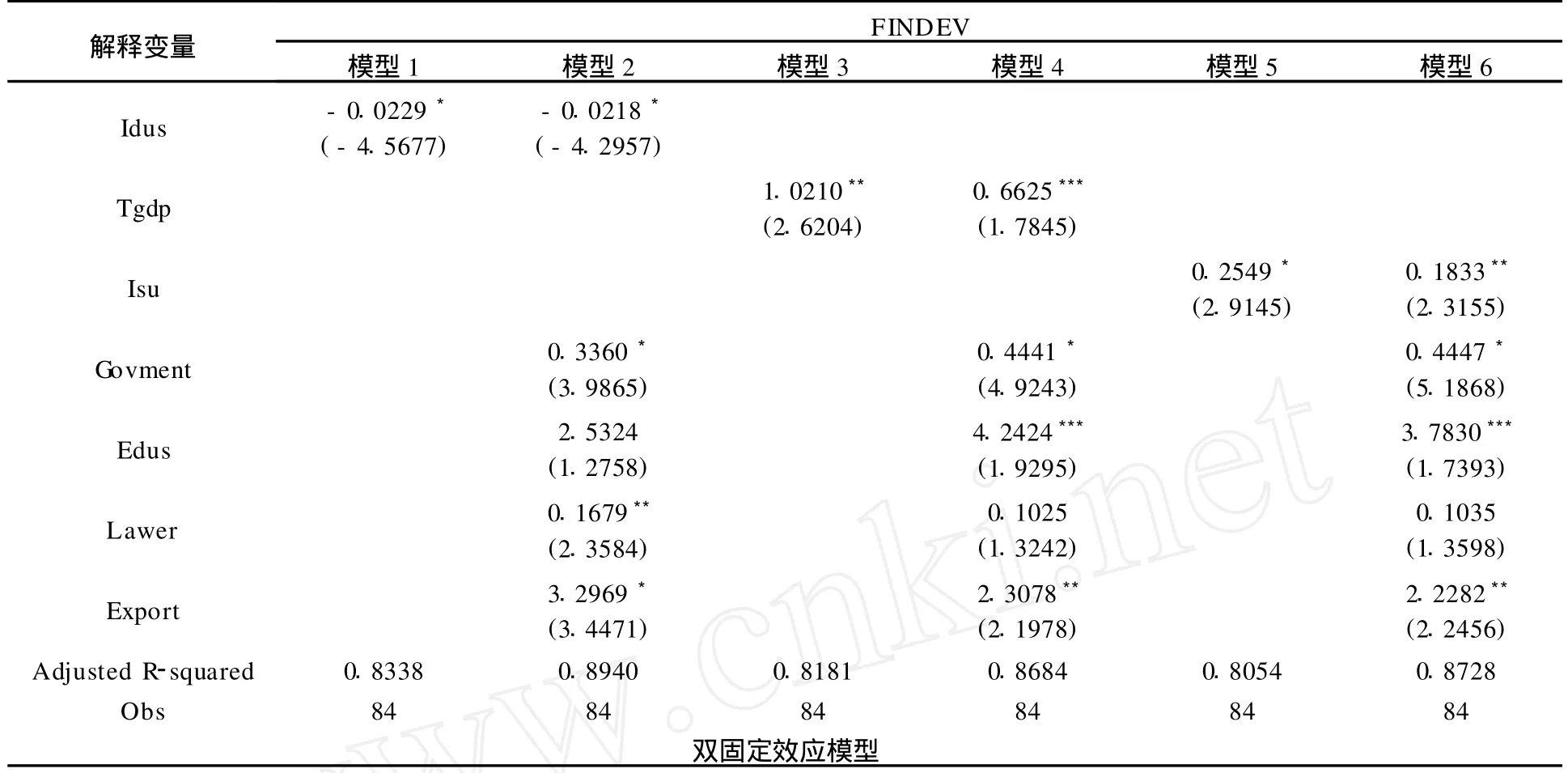

(1)表5中的模型1、2是檢驗假說一的估計框架。模型1的結果顯示,工業(yè)化變量的系數(shù)在1%的顯著性水平下為負,這有力的支持了我們的假說一。在加入其它的控制變量的模型2中,變量系數(shù)仍然在1%的顯著性水平下為負,其它變量的系數(shù)符號也均顯著的符合預期,其中政府行為指標為正,這與 Pistor等 (2005),余明桂、潘紅波(2008),李濤、周業(yè)安(2009)等的研究結論是一致的,即政府對地方金融的適當干預有利地區(qū)金融發(fā)展。

(2)表4中的模型3、4是檢驗假說2的估計框架,在模型3、4中,第三產(chǎn)業(yè)變量的系數(shù)分別在5%、10%的顯著性水平下為正,這與假說二無疑是一致的,即第三產(chǎn)業(yè)的發(fā)展有力地促進了中部地區(qū)的金融發(fā)展。

(3)表4中的模型5、6是檢驗假說3的估計框架,模型的結果也分別在1%、5%顯著性水平下顯著的為正,支持了假說三。但是系數(shù)的值較小,這說明產(chǎn)業(yè)結構升級對金融發(fā)展的促進作用有限,主要原因可能是以重工業(yè)化的負面影響所致。

表4 面板數(shù)據(jù)回歸結果

四、結論與政策建議

本文運用中部地區(qū)1995—2008年的省際面板數(shù)據(jù)實證分析了產(chǎn)業(yè)結構調(diào)整對金融發(fā)展的影響。實證結果表明,以重工業(yè)為核心的工業(yè)化進程不利于金融發(fā)展,而第三產(chǎn)業(yè)的發(fā)展對金融發(fā)展具有積極的意義,地區(qū)產(chǎn)業(yè)結構升級促進了地區(qū)金融發(fā)展。這從一定程度上說明了產(chǎn)業(yè)結構調(diào)整對金融發(fā)展的積極意義。長期以來金融業(yè)一直作為政府產(chǎn)業(yè)政策實施的輔助工具,金融體系尤其是國有銀行成為政府推行趕超戰(zhàn)略、控制資金配置方向的重要制度保障,過多的強調(diào)金融支持產(chǎn)業(yè)發(fā)展的作用,而忽略了產(chǎn)業(yè)政策實施所造成的產(chǎn)業(yè)結構調(diào)整對金融發(fā)展的影響。不同的產(chǎn)業(yè)會對金融資源的吸引力有所區(qū)別,產(chǎn)業(yè)與金融資源之間會進行相互影響和選擇,進而產(chǎn)生合力效果,推動產(chǎn)業(yè)結構的優(yōu)化。因此,本文在此對產(chǎn)業(yè)結構調(diào)整提出兩點建議,以期在中部崛起過程中為實現(xiàn)產(chǎn)業(yè)結構調(diào)整推動金融發(fā)展提供可選擇的政策建議:

第一、在調(diào)整產(chǎn)業(yè)結構過程中,應注重培育和支持以技術進步為基礎的主導產(chǎn)業(yè)、支柱產(chǎn)業(yè)。首先,能從根本上突破資源環(huán)境約束,求得經(jīng)濟社會可持續(xù)發(fā)展。其次,中部各省的產(chǎn)業(yè)技術層次較低,主導產(chǎn)業(yè)多為資本密集型的傳統(tǒng)產(chǎn)業(yè),工業(yè)產(chǎn)品的附加值較低。這些產(chǎn)業(yè)受宏觀調(diào)控和經(jīng)濟周期影響較為明顯,增加了地區(qū)經(jīng)濟發(fā)展的波動性,影響了區(qū)域金融穩(wěn)定的基礎,給金融機構帶來了潛在的政策性風險和市場風險。具體措施為加快發(fā)展高新技術產(chǎn)業(yè),并注重利用高新技術和先進適用技術改造提升傳統(tǒng)產(chǎn)業(yè)。

第二、注重按照市場經(jīng)濟體制的辦法進行產(chǎn)業(yè)結構調(diào)整,更多的發(fā)揮市場在資源配置中的作用。產(chǎn)業(yè)部門間資源和資金的市場化流動、配置是產(chǎn)業(yè)結構優(yōu)化的必然要求。產(chǎn)業(yè)結構調(diào)整就是要實現(xiàn)產(chǎn)業(yè)結構的高級化、合理化,使得優(yōu)勢企業(yè)、代表未來經(jīng)濟發(fā)展趨勢的新興產(chǎn)業(yè)得到更多的發(fā)展機會,淘汰那些低效益、缺乏競爭力的弱勢企業(yè)。同時金融系統(tǒng)累積和調(diào)動的資金只有在以順暢的市場競爭機制下,才能依據(jù)比較優(yōu)勢進行產(chǎn)業(yè)的選擇,推動產(chǎn)業(yè)結構的優(yōu)化升級,進而帶動實質(zhì)經(jīng)濟增長。而地區(qū)政府之間基于“為GDP增長而競爭”的競爭態(tài)勢(張軍,2005),過多參與甚至是主導產(chǎn)業(yè)結構調(diào)整進程,同時為保護作為他們稅基的當?shù)仄髽I(yè)和作為政治權利基礎、私人利益以及財政收入來源的國有企業(yè),滯緩產(chǎn)業(yè)結構朝更高層次發(fā)展,也就是說,地方政府的保護與發(fā)展偏好扭曲了產(chǎn)業(yè)結構調(diào)整的方向。因此,應減少地方政府對產(chǎn)業(yè)發(fā)展的直接干預,以市場機制引導產(chǎn)業(yè)結構調(diào)整。

[1]Stiglitz,Joseph E.Credit Markets and the Control of Capital[J].Journal o f Money,Credit and Banking,1985,17(2):133-152.

[2] King R. G.,Levine R. Financeand Growth:Schumpeter Might be Right[J].Quarterly Journal of Economics,1993,108(3):717-737.

[3]Levine R.,Zervos S.Stock Markets,Banks,and Economic Growth[J].American Economic Review ,1998,88,537-558.

[4]Binh K,Park S Y,and Shin B S.Financial Structure Does Matter for Industrial Growth:Direct Evidence from OECD Countries[J].2006,(11):16-21.

[5]Jeffrey W.Financial Market and the Allocation of Capital[J].Journal of Financial Economics,2000,(1-2):187-214.

[6]Fisman R J.,LoveI.Financial Dependence and Growth Revisited[J].NBER Working Paper No.W9582,2003.

[7]Goldsmith R W.Financial Structure and Development[M].New Haven,CT:Yale University Press,1969.

[8]Rajan R G.,Zingales L.Financial Dependence and Growth[J].The American Economic Review,1998,(3):559-586.

[9]楊琳,李建偉.金融結構轉變與實體經(jīng)濟結構升級[J].財貿(mào)經(jīng)濟,2002(2-3):9-13,11-14.

[10]傅進,吳小平.金融影響產(chǎn)業(yè)結構調(diào)整的機理分析[J].金融縱橫,2005(2):30-34.

[11]曾國平,王燕飛.中國金融發(fā)展與產(chǎn)業(yè)結構變遷[J].財貿(mào)經(jīng)濟,2007(8):12-19.

[12]史諾平,廖進中,楊煒娜.中國金融發(fā)展與產(chǎn)業(yè)結構調(diào)整的實證分析,統(tǒng)計與決策,2010(3):114-116.

[13]范方志,張立軍.中國區(qū)域金融結構轉變與產(chǎn)業(yè)結構升級研究[J].金融研究,2003(11):36-47.

[14]楊勝剛,朱紅.中部塌陷、金融弱化與中部崛起的金融支持[J].經(jīng)濟研究,2007(5):55-67.

[15]Allen,F.,Bartiloro,L.and Kowalewski,O.Does Economic Structure Determine Financial Structure?(December 2006).AFA 2007 Chicago Meetings Paper.

[16]林毅夫,姜燁.發(fā)展戰(zhàn)略、經(jīng)濟結構與銀行業(yè)結構:來自中國的經(jīng)驗[J].經(jīng)濟研究,2006(1):29-40.

[17]Rajan R G.,Zingales L.Financial Systems,Industrial Structure,and Growth,Mimeo,University of Chicago.1999.

[18]林毅夫,孫希芳.銀行業(yè)結構與經(jīng)濟增長[J].經(jīng)濟研究,2008(9):31-45.

[19]Boyreau-Debray G.,Wei S-J.Pitfalls of A Statedominated Financial System:The Case of China.NBER Working Paper 11214.2005.

[20]沈能、趙建強,我國金融發(fā)展與技術進步的動態(tài)演進,統(tǒng)計與決策,2005(11下):67-70.

[21]董金玲.區(qū)域金融發(fā)展與產(chǎn)業(yè)結構轉變的相互作用機制及其實證研究[J].財政研究,2009(10):62-65.

[22]Yongfu Huang. What determines financial development?[J].Bristol Economics Discussion Papers with number 05/580,2005.

[23]PistorK.,Martin R.and Stanislaw G.Law and Finance in Transition Economies[J].Economics of Transition,2000,8(2):325-368.

[24]余明桂,潘紅波.政治關系、制度環(huán)境與民營企業(yè)銀行貸款[J].管理世界,2008(8):9-23.

[25]李濤,周業(yè)安.中國地方政府間支出競爭研究—基于中國省級面板數(shù)據(jù)的經(jīng)驗證據(jù)[J],管理世界,2009(2):12-22.

[26]張軍.中國經(jīng)濟發(fā)展:為增長而競爭[J].世界經(jīng)濟文匯,2005(4):101-105.

(責任編輯:王 荻)

Financial Development under the Perspective of Industrial Structure Adjustment—An Empirial Study Based on Central China

ZHANG Deng-guo

(Party School of CPC,Shangdong Province CPC Committee,Jinan 250021,China)

Using provincial panel data for central China during 1985-2008,this paper empirially investigates into the impact of industrial structure adjustment on regional financial development by two-way fixed effect model.The study shows that the protection and development preference of local government distort market mechanism of industrial structure adjustment,which caused the central China’s industrialization by heavy industry and large enterprises as the core have a negative impact on regional financial development.In contrast,however,the development of the third industry with market mechanism and regional industrial structure powerfully promoted the development of regional financial development.

industrial structure adjustment;financial development;central china

F832

A

1008-2603(2011)01-0029-07

2010-12-26

教育部哲學社科研究重大課題攻關項目《城市化理論重構與城市化戰(zhàn)略研究》階段性成果之一(項目編號:05JZD00038)。

張登國,男,中共山東省委黨校管理學部講師,博士,研究方向:城市管理、城市區(qū)域經(jīng)濟。

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

金橋(2018年12期)2019-01-29 02:47:36

家庭影院技術(2018年11期)2019-01-21 02:20:52

知識經(jīng)濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國工程咨詢(2016年10期)2016-01-31 03:12:10

金融法苑(2014年2期)2014-10-17 02:53:24

汽車零部件(2014年9期)2014-09-18 09:19:14

河北金融年鑒(2014年0期)2014-02-27 13:20:03