全流通條件下上市公司財務績效評價模型構建

——基于家電行業的實證研究

2011-11-03 03:33:02浙江萬里學院施建華

財會通訊 2011年11期

浙江萬里學院 施建華

全流通條件下上市公司財務績效評價模型構建

——基于家電行業的實證研究

浙江萬里學院 施建華

一、引言

股權分置改革的根本目的在于改進上市公司治理結構,杜絕控股股東的掏空行為,提高上市公司的績效。股改完成后,證券市場將進入全流通時代,基于股東財富最大化目標的上市公司財務管理行為將發生深刻變化,控股股東也將會減少與中小股東的利益沖突,主動改進上市公司的治理水平,進而提高上市公司績效。但是從2005年4月開始股改至今,出現了一系列的現實問題,諸如股改是否能夠顯著提高上市公司的績效;股改后原來的非流通股股東在上市公司績效問題上會如何變化;股改后上市公司績效的影響因素有哪些;這些因素對公司績效的影響在股改前后是否有所區別。

財務績效反映了公司自身的財務業績,一般將凈資產收益率作為衡量公司財務績效的核心指標。西方學者以西方市場(主要是美國市場)為樣本對公司績效進行了廣泛而深入的研究,但是很少針對發展中的市場進行研究。因此基于中國市場的制度特色以及股改背景下研究股改對我國上市公司績效的影響,對于我國資本市場的健康發展有著非常特別的歷史意義。然而,迄今為止,國內大部分關于公司績效的研究都是基于股改前的公司樣本進行的,這些研究在全流通的背景下缺乏解釋力,本文試重點以股改后的競爭較為充分的家電行業上市公司數據為樣本進行更加深入的研究,以期為未來此類研究開辟新思路,也為上市公司和投資者提供一些有益啟示。

二、研究設計

(一)研究樣本及研究數據 本文選取2006年~2009年在滬深市場正常交易的家電行業上市公司為樣本,分析其股改后財務績效的變化,并按照以下原則進行篩選:排除已經被“ST”或2005年~2008年被“ST”的上市公司;剔除截至2005年底上市時間不足3年的上市公司,原因是基于財務績效的時間跨度的考慮;剔除在股改時主要以非送股方式(派現、送權證、回購、資產注入等)作為對價方案的公司。最后得到20家上市公司的樣本,以及2006年~2009年共80個年度觀測值。

本文使用的數據庫有兩種:一是手工數據庫,根據上市公司公開披露的年報整理和建立,年度報告來自中國證監會指定信息披露網站——巨潮資訊網(www.cninfo.com.cn);二是通用數據庫,來自CS MAR中國股票市場研究數據庫。數據處理采用SPS S13.0統計軟件進行。

(二)財務績效的衡量指標 本文采用凈資產收益率和扣除非經常性損益的凈資產收益率來衡量上市公司財務績效。根據我國上市公司的特點,本文的研究指標分為表示償債能力的指標利息保障倍數(X1)、資產負債率(X2)、速動比率(X3)、流動比率(X4);表示盈利能力的指標銷售凈利率(X5)、凈資產收益率(X6)、營業利潤率(X7)、總資產收益率(X8);表示營運能力的指標總資產周轉率(X9)、存貨周轉率(X10)、流動資產周轉率(X11)、應收賬款周轉率(X12);表示發展能力的指標主營業務增長率(X13)、凈利潤增長率(X14)、總資產增長率(X15)、每股收益增長率(X16)、主營利潤增長率(X17)、營業收入增長率(X18)等4個方面共18個財務指標,作為上市公司財務績效的預選指標。

三、實證分析結果

(一)因子分析 具體內容如下。

(1)判斷待分析的原始因素是否適合采用因子分析。由于各財務指標之間存在著較多的相關關系,信息重復較多,直接用它們分析現實問題,不但模型復雜,而且還會因為多重共線性問題而引起極大的誤差,因此使用18個因子進行KMO and Bartlett’s測試(張文彤,2002)。KM O取值0.611大于0.6和Bartlett球型檢驗中的Sig.=0.000,說明檢驗結果適合做因子分析。

(2)因子分析法的運用。具體步驟為:

第一,定義變量。將18個財務績效指標依次定義為分析變量,記作Xi。

第二,將原始數據進行規范化處理,消除不同財務指標因不同量綱和數量級的不同帶來的影響。

第三,計算變量間的相關系數矩陣R。變量之間都存在一定的正相關關系。

第四,計算公共因子的特征值和方差貢獻率,并由大到小排序,提取公共因子。公共因子的方差貢獻率反映了公共因子代表原始變量的信息,根據因子方差的大小來確定因子的個數,前5個特征值的累積貢獻率74.544%(達到60%的要求),可取前面5個特征值所對應的特征向量。同時采用方差極大法,對因子載荷矩陣進行正交旋轉,使其結構簡化,容易對每個因子進行恰當的解釋和定義(見表1)。

表1 解釋方差總和(旋轉后)

從表1可以看出,旋轉后的載荷表第一個因子的特征值=3.161,占方差的17.563%,第二個因子的特征值=2.741,占方差的15.231%,第三個因子的特征值=2.317,占方差的12.873%,第四個因子的特征值=2.059,占方差的11.437%,第五個因子的特征值=1.339,占方差的7.411%。因子分析過程也自動提取了前五個因子,5個因子的特征值共占總方差的74.544%。從表3中可以看出,有五個因子被提取和旋轉后,其累計方差和初始值的累計方差并沒有改變,沒有影響原有變量的共同度。總體上,原有變量的信息丟失較少,取得了簡單結構,易于解釋因子,說明因子分析效果理想,18個指標信息分別集中到5個綜合因子中去了。

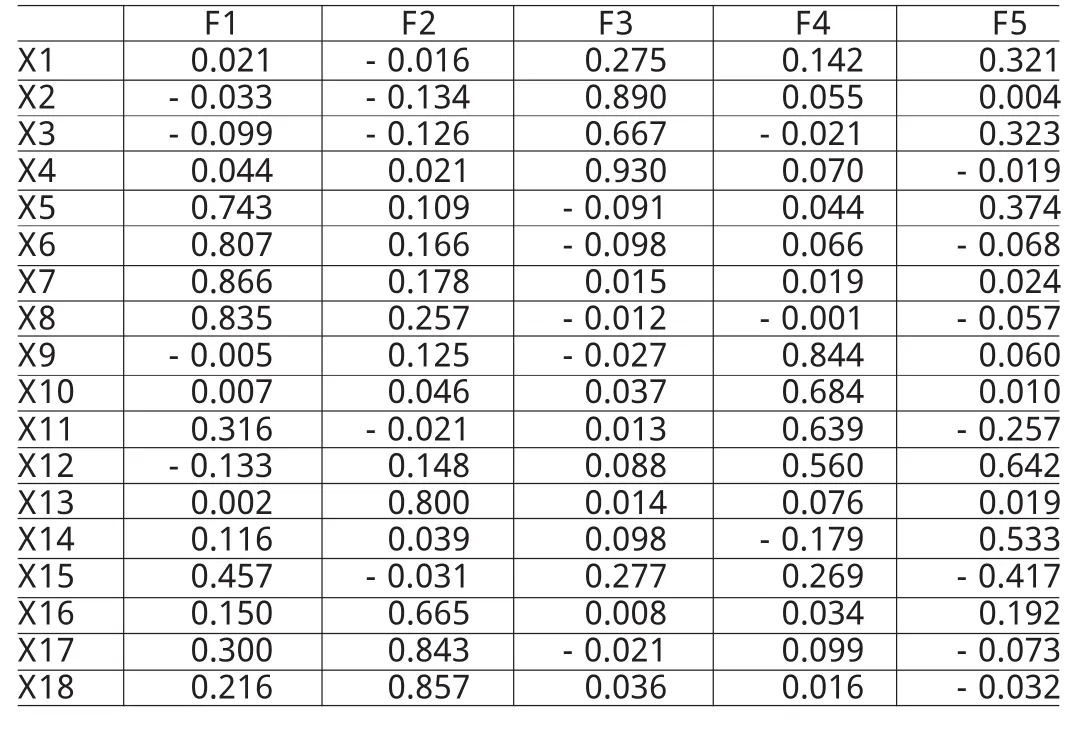

在載荷表中載荷系數越大,表明綜合因子對相應的原始指標的解釋能力越強。通過因子的高載荷可以講18個指標降維成5個公共因子。由表2可知,盈利能力指標(X5、X6、X7、X8)在第一個因子上有較高的載荷,第一個因子F1可以成為盈利能力指標因子;發展能力指標(X16、X17、X18)在第二個因子上有較高的載荷,第二個因子F2可以稱為發展能力因子;償債能力指標(X2、X3、X4)在第三個因子上有較高的載荷,第三個因子F3可以稱為償債能力指標因子;營運能力指標(X9、X10、X11、X12)在第四個因子上有較高的載荷,第四個因子F4可以稱為營運能力指標因子。

表2 旋轉后的因子載荷矩陣

(3)財務績效綜合得分計算。如果要對財務績效進行綜合評價,可以通過計算公共因子得分,并以各自的貢獻率為權重計算出加權平均綜合得分。

第一,公共因子得分的計算。從因子的分析結果,有5個公共因子。并且還可以從因子得分系數矩陣中得到這5個因子的模型。

根據表3的因子系數,可以寫出以下因子得分函數:

表3 因子得分系數矩陣

F1=0.019 X1+0.021 X2-0.01 X3-0.07 X4+0.286 X5+0.274 X6+0.297 X7+0.273 X8-0.052 X9-0.033 X10+0.793 X11-0.059 X12-0.121 X13+0.076 X14+0.135 X15-0.032 X16-0.021 X17-0.050 X18

F2=-0.038 X1-0.058 X2-0.059 X3+0.002 X4-0.09 X5-0.047 X6-0.053 X7-0.008 X8+0.008 X9-0.017 X10-0.072 X11+0.014 X12+0.343 X13-0.026 X14-0.067 X15+0.253 X16+0.322 X17+0.343 X18

F3=0.091 X1-0.396 X2+0.271 X3+0.411 X4-0.085 X5-0.053 X6+0.049 X7-0.014 X8-0.038 X9-0.002 X10+0.005 X11-0.026 X12+0.004 X13+0.002 X14+0.142 X15-0.015 X16-0.009 X17+0.017 X18

F4=0.055 X1+0.059 X2-0.026 X3+0.009 X4-0.023 X5-0.005 X6-0.041 X7-0.047 X8+0.420 X9+0.343 X10+0.318 X11+0.261 X12-0.004 X13-0.115 X14+0.123 X15-0.029 X16-0.003 X17-0.045 X18

F5=0.025 X1+0.082 X2+0.199 X3-0.092 X4+0.335 X5-0.009 X6+0.046 X7-0.01 X8+0.016 X9-0.018 X10-0.199 X11+0.458 X12-0.041 X13+0.416 X14-0.326 X15+0.114 X16-0.0951 X17-0.072 X18

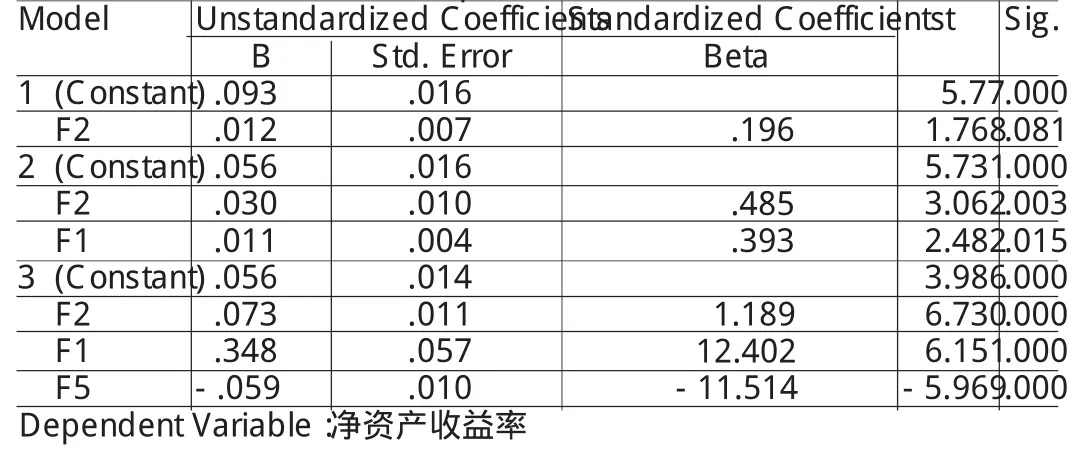

(二)綜合得分計算 將因子分析得到的5個因子與代表企業業績的指標“凈資產收益率”作為自變量與因變量進行stepwise逐步回歸分析,見表4。

表4 stepwise逐步回歸

從表4可以看出,模型1的P值為0.081,判定通過10%的統計顯著性檢驗,模型2的P值為0.003、0.015,可以判定通過5%的統計顯著性檢驗,模型3的P值全部為0.000,可以判定通過1%的統計顯著性檢驗。因此可以認為模型3比模型1、模型2更優。

通過因子分析,將原來的18個財務指標歸結為5個因子,綜合后的公共因子信息不重疊,并根據其方差對原始信息的貢獻率來確定其綜合指標的權重及公共因子的得分,可以對每個樣本求出加權平均綜合得分,函數模型如下:

F為原始變量綜合得分,FAC i為公共因子,公共因子前的系數是其對應在總方差貢獻中的比重。將因子得分值代入公式計算,對F值進行排序,整理可得樣本企業的財務績效排名情況(鑒于篇幅,只列出前十名),見表5。

表5 2006年~2009年評價得分及排名(從高到低)

四、結論

綜上所述,在全流通條件下,可以使用所構建的函數模型,對企業的財務績效進行預測監測,幫助企業管理者對企業可能面臨的財務風險進行預防,了解企業在行業中的經營績效。同時對于投資者可以根據績效排名,理解該行業的佼佼者,從而在投資過程中規避可能的投資風險。

[1]邵祥禮:《基于主成分分析法的煤炭上市公司》,《經營業績評價》,《煤炭工程》2010年第2期。

[2]吳峰霞:《上市公司財務績效評價研究-以鋼鐵上市公司為例》,《財會通訊》(學術)2008年第6期。

[3]胡松:《股權分置改革的經濟學分析》,《江西財經大學學報》2006年第3期。

[4]廖旗平、陳建梁:《對股權分置改革對價水平影響因素的分析》,《審計與經濟研究》2006年第5期。

[5]晏艷陽、趙大瑋.:《我國股權分置改革中內幕交易的實證研究》,《金融研究》2006年第4期。

[6]陳宋生、王立彥:《股權分置改革的市場反應與影響因素》,《財經科學》2008年第1期。

(編輯 劉 姍)

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

現代企業(2021年2期)2021-07-20 07:57:18

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

現代經濟信息(2020年34期)2020-06-08 06:02:40

數學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54

意林·全彩Color(2019年9期)2019-10-17 02:25:48

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24