高科技企業(yè)高管人力資本與企業(yè)績效實證研究

2011-11-03 03:33:02暨南大學吳滿平萬龍龍張海波

財會通訊 2011年11期

暨南大學 吳滿平 萬龍龍 張海波

高科技企業(yè)高管人力資本與企業(yè)績效實證研究

暨南大學 吳滿平 萬龍龍 張海波

依靠知識、信息等創(chuàng)造超額價值的知識密集型高科技企業(yè)對高素質的人才依賴程度較高。高管人力資本對高科技企業(yè)的長足發(fā)展具有重要的作用,要發(fā)揮高管人力資本的作用,需在高的人力資本存量情況下對其進行激勵。承擔著制定高科技企業(yè)戰(zhàn)略使命的高管對企業(yè)效益和發(fā)展的作用十分重要,其技能、受教育程度、激勵水平等因素是影響企業(yè)競爭力的關鍵,也是研究高管人力資本與企業(yè)績效的重要因素。

一、研究設計

(一)假設提出 影響高科技企業(yè)績效的高管人力資本主要體現(xiàn)在兩個方面:高管人力資本的受教育程度;對高管人力資本的激勵程度,激勵程度包括高管人力資本的平均年薪和持股比例。因此,本文提出以下假設:

假設1:高管人力資本的平均受教育年限與企業(yè)績效正相關

管理者發(fā)現(xiàn)和適應變化的能力決定了一個企業(yè)的生存與競爭能力,受教育水平在一定程度上反映出一個人的能力。根據相關文獻對企業(yè)CE O等高管的學歷與企業(yè)績效的關系的研究,提出高學歷的高管有助于提高企業(yè)績效的假設。

假設2:高管人力資本的平均年薪與企業(yè)績效正相關

工資和獎金激勵作為一種傳統(tǒng)和常用的薪酬激勵方式被各種企業(yè)普遍采用,高的薪酬水平能激發(fā)員工的工作積極性,從而促進企業(yè)業(yè)績的提高。根據代理理論,在報酬—績效契約下,高管的報酬由企業(yè)的經營業(yè)績決定。因此,企業(yè)高管勢必會通過提高企業(yè)經營業(yè)績來提高自己的報酬。

假設3:高管人力資本的持股比例與企業(yè)績效正相關

管理層持股可以協(xié)同管理者與股東之間的利益,降低激勵不相容程度,促使管理者以企業(yè)價值最大化為目標。持一定比例股份的公司管理者將尋求通過提高公司經營績效的方式來提高自己的收益。由利益聚集(Convergence)假說可知,企業(yè)績效隨著經營者所持股份的增加而上升。

(二)樣本選擇 本文采用證卷交易軟件計算得出的包括滬深兩市上市的100家巨潮科技股作為主要研究對象,依據以下原則對樣本進行處理:第一,考慮到上市公司經營狀況的穩(wěn)定性和消除異常樣本的影響,剔除了業(yè)績過差的ST、PT、全面攤薄凈資產收益率為負、每股收益為負的上市公司。第二,由于國內投資者主要關注的還是A股上市公司,而B股、H股對A股的信息披露有所影響,所以剔除同時發(fā)行B股或H股的A股上市公司。第三,考慮到新上市公司的業(yè)績容易出現(xiàn)非正常性的波動,而且公司內部各方面的運行機制還不夠健全和完善,所以新上市的公司也未包含在樣本中。根據以上處理原則,最終選定了74家在2005年以前發(fā)行的上市公司作為本文的實際研究樣本,所使用的數(shù)據來自巨潮資訊網公布的上市公司年報。對選定的樣本,利用2008年的年度報告截面數(shù)據進行分析。

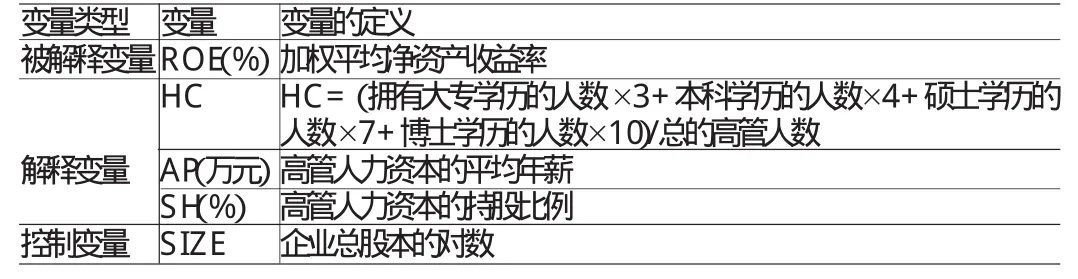

(三)變量定義 本文中的變量包括被解釋變量、解釋變量和控制變量三大類。

被解釋變量是反映企業(yè)績效的指標,采用平均加權凈資產收益率(ROE)作為本文的被解釋變量。加權平均凈資產收益率=報告期凈利潤/平均凈資產,其含義是強調經營期間凈資產賺取利潤的結果,是一個動態(tài)的指標。

解釋變量是指影響被解釋變量變化的因素,本文選擇了三個解釋變量—高管人力資本的平均受教育年限(HC)、年平均薪酬(AP)和持股比例(SH)。平均受教育年限表示高管人員的受教育程度,年平均薪酬和持股比例表示對高管人員的激勵程度。

將高管人力資本所受教育分為大專、本科、碩士、博士四個層次,并規(guī)定大專為3年、本科為4年、碩士為7年、博士為10年,HC=(擁有大專學歷的人數(shù)×3+本科學歷的人數(shù)×4+碩士學歷的人數(shù)×7+博士學歷的人數(shù)×10)/企業(yè)總的高管人數(shù)。AP=所有高管人員的總工資/在企業(yè)領取報酬的高管人員人數(shù);SH=高管人員持股總數(shù)/總股本。

設立控制變量的目的在于控制其他企業(yè)特征對企業(yè)績效的影響。為了控制企業(yè)規(guī)模對企業(yè)績效的影響,本文選擇企業(yè)規(guī)模SIZ E作為控制變量,并用企業(yè)總股本的對數(shù)表示。

各個變量的具體定義如表1所示:

表1 各變量及變量定義

二、實證分析

(一)描述性統(tǒng)計分析 由表2可知:高管人力資本的平均受教育年限為5.56年,介于本科和碩士之間,這也正好吻合了現(xiàn)在大多數(shù)企業(yè)特別是高科技企業(yè)偏向招聘高學歷的人才;年平均薪酬的平均值為24.47萬元,基本符合我國高科技企業(yè)的現(xiàn)狀,但是其標準差是最高的,說明高科技企業(yè)的高管層享受的薪酬待遇差別很大;持股比例最大值為50.68%,平均持股比例為3.114%,這說明高科技企業(yè)中除了少數(shù)幾家企業(yè)高管持股比例偏高之外,其它的高科技企業(yè)的平均持股比例普遍偏低,這也是導致高科技企業(yè)績效不高的原因之一;總股本對數(shù)的平均值為19.9468,標準差為0.82,說明所研究的高科技企業(yè)的規(guī)模相差不是很大,進一步說明所研究的企業(yè)符合研究的條件。

表2 變量的描述性統(tǒng)計分析結果

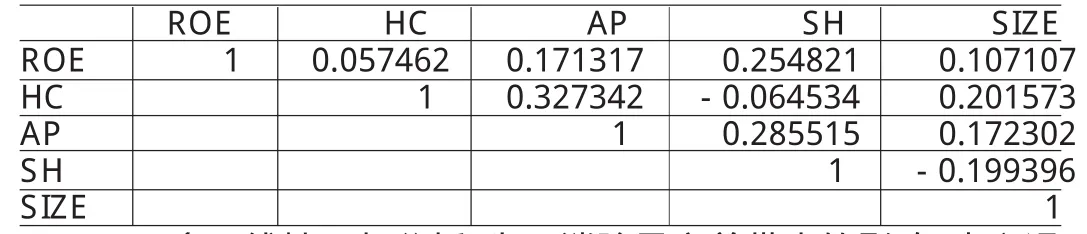

(二)相關性分析 由表3相關分析結果可知,高管人力資本平均受教育程度、年平均薪酬、持股比例、公司規(guī)模都和企業(yè)績效正相關。高管人力資本平均受教育程度與企業(yè)績效的相關性不顯著,只有0.057,這可能是由于很多高科技企業(yè)高管人力資本空有文憑而沒有接受實質的教育;與企業(yè)績效相關性最顯著的是持股比例,相關系數(shù)為0.25,持股比例與企業(yè)績效顯著正相關,而從描述性分析中可以看出我國高科技企業(yè)的高管持股比例并不高,這就充分說明了高科技企業(yè)實行高管持股的必要性。

表3 企業(yè)績效和影響因素相關性分析結果

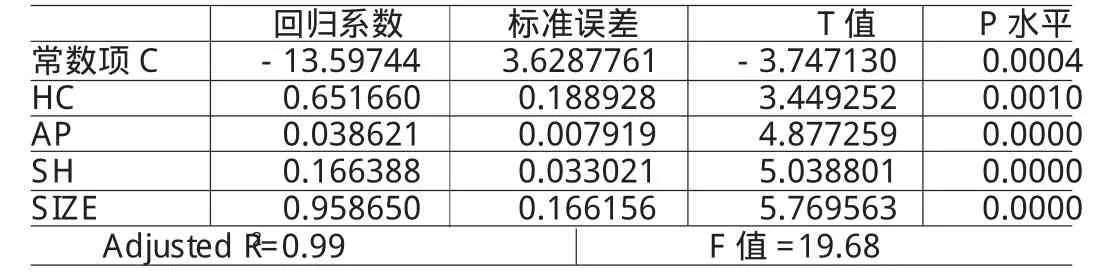

(三)多元線性回歸分析 為了消除異方差帶來的影響,本文運用加權最小二乘法對企業(yè)績效與其高管人力資本變量之間的關系進行多元回歸檢驗,并建立如下模型:

ROE=a+b1×HC+b2×AP+b3×SH+b4×SIZ E+e

其中,b1、b2、b3、b4表示相應解釋變量的待估系數(shù);a表示常數(shù)項;e表示隨機干擾項。

回歸結果見表4:模型的擬合優(yōu)度R2值為0.99,接近于1,說明解釋變量總體對被解釋變量的解釋程度較高,企業(yè)高管人力資本的受教育水平和對高管人力資本的激勵程度對企業(yè)績效的影響程度比較大。各解釋變量的T值均大于2,其與企業(yè)績效均顯著相關,說明各解釋變量對被解釋變量的解釋力度很大,所以假設1、假設2、假設3均成立。

表4 企業(yè)績效與影響因素的回歸分析結果

三、結論與建議

(一)研究結論 通過以上實證分析研究,得出如下結論:

第一,高科技企業(yè)高管人力資本的受教育程度與企業(yè)績效顯著正相關,高科技企業(yè)擁有高的高管人力資本存量的情況下比擁有低的高管人力資本存量時的績效要高,高科技企業(yè)高管人力資本的受教育程度對企業(yè)績效具有重要影響。

第二,高科技企業(yè)高管人力資本的年平均薪酬與企業(yè)績效顯著正相關,高科技企業(yè)運用薪酬激勵對企業(yè)績效的提高有很大幫助。

第三,高科技企業(yè)高管人力資本持股比例與企業(yè)績效顯著正相關,高科技企業(yè)高管人力資本持股比例越大,對績效的促進作用越大。

第四,企業(yè)規(guī)模對企業(yè)績效有一定的影響,這在一定程度上驗證了資源稟賦理論。

(二)相關建議 根據實證分析的結論并針對我國高科技企業(yè),提出如下建議:

其一,高科技企業(yè)應加大對高管人力資本的投資和管理,充分發(fā)揮人力資本對企業(yè)績效的促進作用。加大對高管人員深造和培訓的經費投入,提高高管人員的受教育程度以及專業(yè)技能。

其二,高科技企業(yè)在采用薪酬激勵時,應該要兼顧效率和公平,避免在高管團隊內部產生矛盾。

其三,各高科技企業(yè)應該把高管持股,甚至是員工持股計劃上升到議事日程,已經有股權激勵的企業(yè)應該加大股權激勵,沒有股權激勵的企業(yè)應實施股權激勵。

[1]李嘉明、黎富兵:《企業(yè)人力資本與企業(yè)績效的實證研究》,《市場與人口分析》2005年第3期。

[2]高雷、宋順林:《高管人員持股與企業(yè)績效——基于上市公司2000-2004年面板數(shù)據的經驗證據》,《財經研究》2007年第3期。

[3]魏剛:《高級管理層激勵與上市公司經營績效》,《經濟研究》2000年第3期。

(編輯 劉 姍)

猜你喜歡

華人時刊(2022年13期)2022-10-27 08:55:52

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代陜西(2022年4期)2022-04-19 12:08:52

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54

福建基礎教育研究(2019年9期)2019-05-28 01:34:27