資產價格與開放經濟內外均衡

——一個新的分析框架

2011-11-07 08:06:03何圣財張偉偉王立榮

東北師大學報(哲學社會科學版) 2011年2期

何圣財,張偉偉,2,王立榮

(1.東北師范大學經濟學院,吉林長春130117;2.長春理工大學經濟管理學院,吉林長春130022)

資產價格與開放經濟內外均衡

——一個新的分析框架

何圣財1,張偉偉1,2,王立榮1

(1.東北師范大學經濟學院,吉林長春130117;2.長春理工大學經濟管理學院,吉林長春130022)

資產價格波動對宏觀經濟產生影響已是不爭的事實。本文結合中國經濟特點,建立了一個簡易的宏觀經濟分析框架,得到了商品—信貸市場均衡、貨幣—資產市場均衡和國際收支均衡,這種內外部雙均衡下的資產價格和產出,并通過區分匯率對恢復外部均衡的速度大小不同,討論了該均衡的穩定性以及兩種情況下的財政與貨幣政策效果,發現對資本項目的相對管制和更加富有彈性的匯率制度有利于實現均衡的穩定,并且在兩種情況下的貨幣政策和財政政策效果都比較顯著。實證研究還發現,隨著我國對資本項目的逐步放寬及對匯率的相對管制,內外部均衡顯示出一定的不穩定性。

資產價格;內外均衡;資本項目;CC—MA—BE模型

一、引 言

20世紀80年代以來,世界主要國家和地區經濟呈現出以下特點:在經濟基本面長期相對良好的情況下突然崩潰,尤其表現為以資產價格劇烈波動為導火線的國際金融危機的頻繁爆發。隨之,學術界對資產價格波動的研究也日益深入。對于資產價格波動,目前一般從下面幾個方面著手進行研究:一是資產價格波動對宏觀經濟指標的影響。如資產價格波動如何影響消費、投資等。二是貨幣政策是否應該對資產價格波動作出反應,如何反應。三是通過建立融入資產價格的宏觀經濟模型,通過它來分析資產價格波動的影響。

國內外關于融入資產價格的分析框架主要有以下代表性研究。Bernanke and Blinder[1](1988)的CC-LM模型:他們認為,傳統的IS-LM模型中的債券市場其實是一種簡化處理,很多債券的完全替代品如信貸市場等其他資產交易市場都被簡化為了債券市場。于是,他們區分了信貸市場和債券市場,然后利用CC-LM模型分析了信貸渠道對貨幣和商品市場聯立均衡的影響。Filardo,Andrew.J.[2](2000,2001),Ball,Rudebusch&Svensson[3](2002)在IS-LM模型中加入菲利普斯曲線,將資產價格因素加入到IS-LM-PC模型中,在這個模型中,通過設定一定的貨幣政策反應函數,就可以考察央行對資產價格波動進行反應的政策效果。Smets[4](1997)&Reinhart[5](1998)通過建立了一個包含資產價格財富效應的總需求函數,一個建立在菲利普斯曲線基礎上的總供給函數,一個決定資產價格的資產市場均衡條件,一個貨幣政策反應函數,討論了供給方的沖擊和資產市場的沖擊。肇越,楊濤[6](2008)通過在商品市場均衡和貨幣市場均衡下加入了交易性金融資產的均衡,建立了FM-IS-LM模型。通過該模型來分析金融資產價格對宏觀經濟的影響。張斌[7]的CC-MA模型:該模型繼承了傳統的IS-LM和CC-LM等簡單宏觀模型的建模方法,在設定上考慮了中國經濟的實際,如中國對銀行業利率的管制以及中國居民特定的投資組合,他在產業—資產價格空間內分析了資產市場均衡、商品市場均衡和信貸市場的均衡。本文結合中國經濟特點,建立了商品—信貸市場均衡、貨幣—資產市場均衡和國際收支均衡這種內外部雙均衡下的資產價格和產出,并進一步分析了該均衡的穩定性和政策含義。

二、理論模型

(一)CC—MA—BE模型

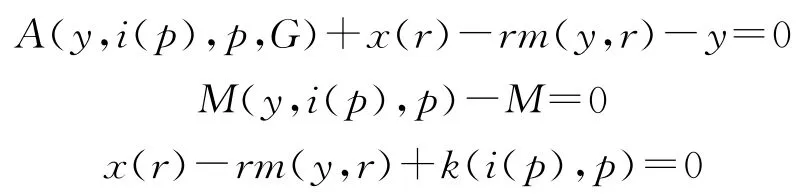

1.信貸市場均衡

根據Bernanke(2000)等人的觀點,資產價格上漲提高了抵押品的市場價值,從而導致商業銀行貸款意愿增強。于是,假定貸款利率在市場利率基礎上加上一個某一特定值,用P代表資產價格,i表示市場利率,則可以得到信貸供給為:

同時假定資產價格對信貸需求不產生影響,或者說信貸資金只流入實體經濟,即信貸需求主要受貸款利率影響。從而信貸需求為:

當均衡時,i=i(p),其中,ip<0,即P和i為反向變動關系。

2.商品市場均衡

產出由吸收和凈出口構成,其中,資產價格通過財富效應影響消費,通過托賓Q效應影響投資,從而直接影響吸收。另外,由信貸市場的均衡可知,利率可以用資產價格來表示,于是在浮動匯率制下,商品市場的均衡為:

其中:0<Ay,Ap<1,Ai<0,0<my<1,xr>0,mr<0。

3.貨幣—資產市場均衡

貨幣市場上,總的貨幣需求分為三部分:交易性貨幣需求、投機需求和來自交易性資產的貨幣需求,分別取決于收入、利率和資產的預期收益率De/P。收入越高,交易性貨幣需求越大,利率越大,投機需求越小,資產的預期收益率越高,貨幣需求越小,在預期收益給定情況下,資產價格越高,貨幣需求越大。于是:貨幣—資產市場均衡可以表示為:

4.外部均衡

與傳統的蒙代爾—弗萊明模型相比,在外部市場上,在資本項目開放下,資本的流動不僅是由于國內外存在利差,還可能來自于國內外資產的相對價格,國內資產價格相對越高,資本流入越多。具體地,外部均衡可以表示為:

于是,各個市場均衡時有(CC-MA-BE模型):

(二)系統的動態特征

為了研究上述經濟系統的動態特征,本文引入下列動態行為假定:一是收入的變化取決于對商品的超額需求。大于零時收入上升,反之下降;二是資產價格的變化取決與貨幣市場的超額供給。大于零時價格上升,反之下降;三是匯率的變化取決于國際收支的變化。當國際收支赤字時,匯率上升,反之下降。根據匯率變化能否瞬間令國際收支恢復均衡,又可以分兩種情況。如果可以瞬間恢復,則國際收支對貨幣供給不產生影響,貨幣—資產市場線不移動;如果匯率變化不能使國際收支瞬間恢復,則國際收支失衡仍將存在,從而導致貨幣供給變化,即貨幣—資產市場線發生移動。假定同一幅度匯率的變化對國際收支的影響相同時,自由浮動匯率下國際收支失衡的調整要快于有管理的浮動匯率下的調整。

1.匯率能瞬間恢復國際收支均衡

由:B(y,p,r)=x(r)-rm(y,r+k(i(p),p)=0

此時可得到隱函數:r=r(y,p)

主要取決于Br的符號,即臨界彈性條件是否滿足。如果臨界彈性條件成立,收入增加將導致外幣上升,本幣貶值;資產價格上漲將導致本幣升值。

此時,經濟系統的動態方程為:

在均衡點處線性化并令r=1,k1=k2=1。

特征方程為:

其中:a=Ap+Aiip,b=Ay-my-1,c=kiip+kp,d=Mp+Mpip。由經濟學含義不難發現:a,c,d>0,b<0。

穩定的充要條件為:

a-b>0

-bd+(a-c)My>0

在c較小情況下,上述條件將得到滿足。在我國,由于對資本項目管制較為嚴格,所以很大可能系統是穩定的,在實證部分本文將對此進行進一步的檢驗。

2.匯率不能瞬間恢復國際收支均衡

動態行為表示為:

類似于第一種情況,得到穩定性條件,不難發現只有比第一種情形下更小的c才能保證經濟系統的穩定。同時通過比較兩種情況下系統的穩定性條件,我們得到:

命題一:資本項目越開放,經濟系統穩定性越差;匯率對國際收支調整速度越快,經濟系統穩定性越好。

(三)貨幣政策與財政政策效果

1.匯率能瞬間恢復國際收支均衡

財政政策效果可以表示為:

假定臨界條件滿足則:

貨幣政策效果可以表示為:

2.匯率不能瞬間恢復國際收支均衡

類似于Case1,可得財政政策效果:

貨幣政策效果:

由以上分析,我們可以得到:

命題二:不管匯率對國際收支的調整速度如何,財政政策和貨幣政策對經濟系統的影響方向上是一致的,大小取決于彈性條件Br。

具體可表述為:

(1)財政政策效果

首先,財政擴張將增加吸收,引起收入增加。然后,收入的增加會惡化國際收支,在赤字情況下,如果匯率不能瞬間對其調整,貨幣供給下降。同時,由于收入增加導致貨幣需求增加,所以即使匯率可以瞬間調整國際收支,超額貨幣供給也將下降,因此資產價格下降。現實中,經常出現財政擴張同時資產價格的上漲,主要是由于預期收益也同時發生了變化,而本文沒有考慮預期因素。最后,只要臨界條件滿足,財政擴張將導致凈出口減少,本幣貶值。

(2)貨幣政策效果

首先,貨幣擴張將導致超額貨幣供給,這將引起資產價格的上漲,資產價格的上升又通過財富效應、托賓q效應等帶動吸收增加,同時引起利率的下降,利率下降引起對實體經濟投資上升,最終引起了收入的增加。需要說明的是,當匯率不能瞬間對國際收支進行調整時,貨幣供給還要應對國際收支的失衡。其次,在匯率能瞬間對國際收支進行調整情況下,如果臨界條件滿足,貨幣擴張將導致收入增加,凈出口減少,本幣貶值,并且這一結果還要受到c大小的影響,只有在資本流入不夠大的時候才成立。當匯率不能瞬間對國際收支進行調整時,由于貨幣供給還要用于恢復國際收支的均衡,所以在其他條件不變時,將直接導致本幣貶值。

三、實證檢驗

(一)變量和數據說明

為了檢驗匯率能否瞬間恢復國際收支均衡兩種情況下上述經濟系統的穩定性,并研究穩定時各個內生變量的相互關系。本文選取以下三個變量進行檢驗。一是國內生產總值GDP,二是廣義貨幣供給M2,三是資產價格P,p=spαhpβ,α=β=0.5。其中,HP為70大中城市房價指數,SP為上證指數。數據來自于中國統計局,IMF以及Wind數據庫。本文利用的是1998年1季度到2010年1季度的季度數據,為了消除季度因素對結果的影響,我們用X-11季節調整方法對以上數據進行了季節調整,并且對GDP和M2取自然對數處理。

(二)單位根檢驗

為了避免出現謬誤回歸現象,我們采用ADF檢驗方法對時間序列進行平穩性檢驗,利用Eviews6.0得到結果見表1:

表1 各個變量的單位根檢驗結果

(三)系統的穩定性研究

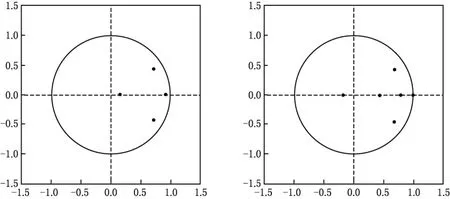

對應上文,下面分兩種情況來研究系統的穩定性。當匯率能瞬間恢復國際收支均衡時,貨幣—資產市場線不移動,即在模型中LNM2可視為為外生變量。當匯率不能瞬間恢復國際收支均衡時,LNM2為模型中的內生變量。兩種情況下向量自回歸(VAR)方程的特征根見圖1:

圖1 左圖為LNM2為外生變量(對應case1)時向量自回歸時方程的特征根,右圖是三個變量均為內生變量(對應case2)時的情況

由圖1可知,當匯率能瞬間恢復國際收支均衡(case1)時,由CC-MA-BE模型決定的各個市場的均衡是穩定的。而在case2下,VAR方程有一個為1的特征根,系統不穩定。根據前面對理論模型的分析,我們有理由認為有管理的浮動匯率制度(導致匯率對國際收支的調整緩慢)和資本項目的逐步開放可能是造成其不穩定的主要原因。

四、結論與政策建議

通過把資產價格融入開放宏觀經濟模型中,本文建立了一個CC-MA-BE模型,即商品—信貸市場均衡、貨幣—資產市場均衡和國際收支均衡下的宏觀經濟模型,得到了內外部均衡下的資產價格和產出。通過區分匯率對恢復外部均衡的速度大小不同,本文進一步討論了該均衡的穩定性以及兩種情況下的財政與貨幣政策效果。根據理論模型和實證檢驗筆者發現:

1.資本項目的相對管制有利于實現均衡的穩定,同時,匯率對國際收支的調整速度越快也更有利于均衡的穩定。這一點得到了基于我國宏觀經濟數據的實證分析的驗證,實證檢驗還表明,隨著我國對資本項目的逐步放寬及對匯率的相對管制,內外部均衡顯示出一定的不穩定性。為了實現我國宏觀經濟均衡的穩定,適度的資本管制更加有利。另外,更加富有彈性的匯率制度有利于加快匯率對國際收支的調整,從而更容易實現均衡的穩定。

2.不管匯率對恢復外部均衡的速度大小如何,財政政策和貨幣政策的效果在方向上都是一致的,大小主要受彈性條件的影響。擴張的財政政策或者貨幣政策對我國的經濟增長都將具有較強的促進作用;如果不考慮資產價格預期收益的變化,因為兩種對資產價格的影響正好相反,所以兩種政策的綜合運用將更有利于保持資產價格的穩定;無論是擴張財政政策還是擴張的貨幣政策,一般都將引起本幣的貶值。

[1]Ben S.Bernanke and Alan S.Blinder.Credit,Money,and Aggregate Demand[J].The American Economic Review,Vol.78,No.2,1988:435-139.

[2]Filardo,Andrew J.Should Monetary Policy Respond to Asset Price Bubbles?Some Experimental Results[R].Fedetal Reserve Bank of Kansas City Working Paper,2001-01-04.

[3]Ball,Rudebusch&Svensson.Asseting Nominal Income Rules for Monetary Policy with Model and Data Uncertainty[J].The Economic Journal,Vol.112,No.479,2002:402-432.

[4]Smets F.Financial Asset Prices and Monetary Policy:Theory and Evidence[R].BIS Working Paper,1997:47.

[5]Rudebusch G,L Svensson.Policy rules for inflation targeting[R].NBER working paper,1998:6512.

[6]肇越,楊濤.金融資產危機與FM-IS-LM一般均衡模型[J].上海金融,2008(1):31-35.

[7]張斌.預期、資產價格與總需求:一個簡明的理論框架[EB/OL].http://www.iwep.org.cn/info/content.asp?infold=4028.

Asset Prices and Internal and External Equilibrium of Open Economy——Based on a New Analytical Framework

HE Sheng-cai1,ZHANG Wei-wei1,2,WANG Li-rong1

1.School of Economics,Northeast Normal University,Changchun 130117,China;2.School of Economics and Management,Changchun Polytechnic University,130022,China)

It’s an indisputable fact that asset price fluctuation will have impact on macroecomomic.In this paper,taking the characteristics of China’s economy into account,a simple framework for macroeconomic is established.Using this model,we can get the asset price and output that under internal and external dual-balanced,including goods-credit market equilibrium,money-asset market equilibrium and balance of payments.By distincting the speed of the restoration of external balance caused by the exchange rate,we research the stability of equilibrium and the effects of fiscal and monetary policy in both cases,and find that the relative control of the capital and more flexible exchange rate system is conducive to the stability of equilibrium,and the effects of monetary and fiscal policies are significant in both cases.Through empirical research we find that because of the gradual relaxation of capital controls and the relative exchange rate controls,the equilibrium is unstable.

Asset price;Internal and external equilibrium;Capital Projects;CC-MA-BE model

F224.0

A

1001-6201(2011)02-0015-06

[責任編輯:秦衛波]

2010-10-12

國家社科基金重點項目(08GJA001);東北師范大學研究生創新研究基金項目(09SSXT108)

何圣財(1982-),男,江西南康人,東北師范大學經濟學院博士研究生,漳州師范學院經濟系講師;張偉偉(1978-),男,吉林長春人,長春理工大學經濟管理學院講師,東北師范大學應用經濟學博士后科研流動站科研人員,經濟學博士;王立榮(1982-),女,吉林東遼人,東北師范大學經濟學院講師,經濟學博士。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年6期)2019-07-13 05:44:08

中國外匯(2019年21期)2019-05-21 03:04:16

光學精密工程(2016年6期)2016-11-07 09:07:19