農村穩定背景下村莊債務治理

——基于全國246個村莊樣本的實證研究

2011-11-08 06:55:54羅金蓮

長春大學學報 2011年5期

羅金蓮,蔡 娥

(華中師范大學 中國農村問題研究中心,武漢 430079)

農村穩定背景下村莊債務治理

——基于全國246個村莊樣本的實證研究

羅金蓮,蔡 娥

(華中師范大學 中國農村問題研究中心,武漢 430079)

村莊債務是與鄉村債務不同的概念,統計分析發現,村莊債務具有明顯的歷史性與失衡性的特點,銀行等金融機構、鄉鎮等政府機關、農民個體是其主要債權人。與學界普遍認為私人將代替金融機構成為村莊的主要債權人的觀點不同,筆者認為銀行等金融機構將成為村莊最大債權人,其次是農民,鄉鎮債權人的地位最弱。在此基礎上進一步分析了村莊債務對農村社會穩定的負面影響,并提出了村莊債務的化解之道。

村莊債務;農村穩定;債務治理

村莊債務直接影響村莊經濟的健康發展,影響村莊的治理,影響農村社會的穩定運行。而現有的“村莊債務”的研究都局限于“鄉村債務”的概念之內,如李偉(2008)、魯銳(2006)、馬寶成(2007)、葛列(2009)、游程(2008)等認為,鄉村兩級債務負債金額大,面積廣,增長速度快,償債能力弱。本文依據2010年的全國抽樣調查數據(數據來源于華中師范大學,百村觀察數據庫),試圖將村莊從鄉村的依附關系中抽離出來,分析村莊債務的特質。基于此,本文的村莊債務意指村級債務包括村集體經濟組織和代行集體經濟組織職能的村民委員會、村民小組所負的債務,同于王祥軍(2003)關于村莊債務的界定[1]。鄉、村債務之所以引起人們的關注,是因為它與農村的穩定息息相關。如宋遠紅、謝子平、張海洋(2004),楊發祥、趙文遠(2006),馬寶成(2007),李金榮、王玨(2007)等學者認為,鄉村債務影響到農村社會的穩定運行。本文將進一步通過數據分析指出,村莊債務也是引發農村社會不穩定的重要誘因,并對其解決提出建議。

本文的創新之處在于對村莊債務結構的重新認識,以及對村莊債權人結構的現狀及動態的再思考。筆者結合數據分析和宏觀政策,指出村莊的債權主體主要是銀行等金融機構、鄉鎮等政府機關以及個體農民等3種類型。銀行、信用社等金融機構將成為村莊債權的主體,其次是個體農民,鄉鎮作為村莊的債權主體地位將大為降低。

1 村莊債務現狀

1.1 歷史性與失衡性——村莊債務結構特點

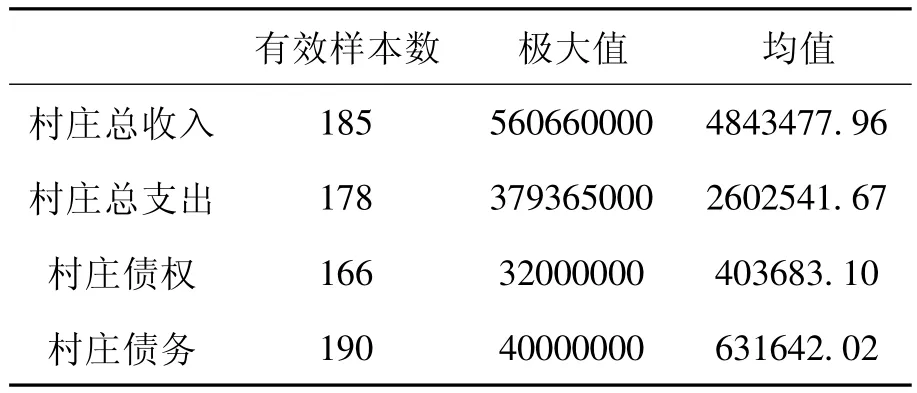

據2010年全國村莊收支統計(見表1)顯示,村均總收入(4843477.96元)遠高于村均總支出(2602541.67元),即村均收支盈余在220萬元左右。但從債務統計來看,村均債務額(631642.02元)卻遠高于村均債權額(403683.10元),即村均欠債22.8萬元。全國246份村莊有效樣本中,190個村莊存在債務,占樣本總數的77.24%,證實村莊債務范圍廣,數量大。

表1 村莊收支狀況總攬表 單位:元

在村莊收支盈余的狀態下,債務沉重,反映出村莊債務特點:其一,債務是歷史性欠債。目前的收支盈余并沒有解決歷史上遺留的債務。其二,債務分布不均衡。一少部分村莊經濟高度發達,調查數據顯示,村莊的收入最高為560660000元,例如河南的南街村、江蘇的華西村,收入遠在5億之上。但大部分村莊處于負收入狀態,貧困村落的欠債總額高于富裕村落的盈余總額。

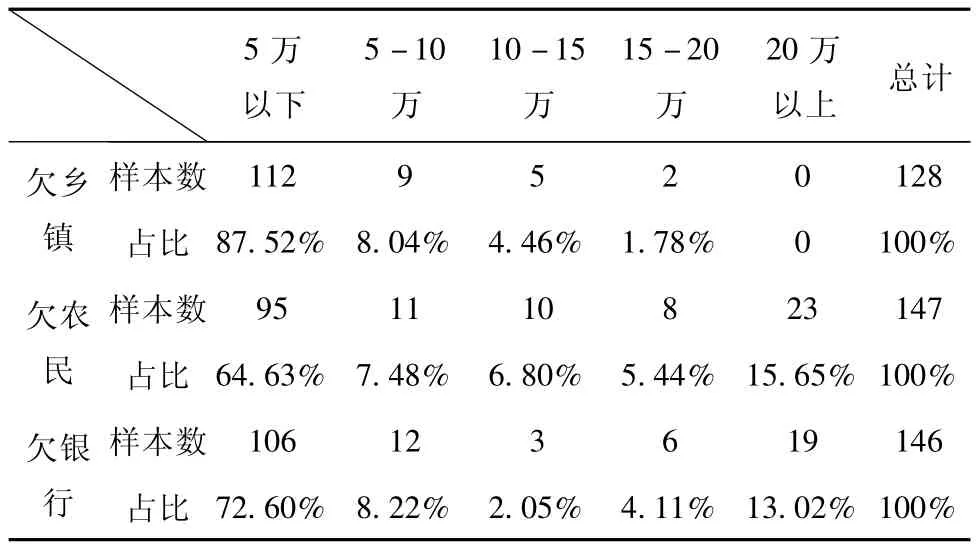

1.2 銀行、農民、鄉鎮——村莊債權人結構

從村莊債權人來看,銀行、農民、鄉鎮的地位依次降低。第一,村莊欠鄉鎮的債務最少。87.52%的村莊向鄉鎮借債不超過5萬元,借債超過5萬元的村莊總計不超過15%,反映出目前鄉、村財務關系相對明晰。第二,個體農民是村莊集體的第二大債權人。與欠鄉鎮債務額相比,低額債務降低,欠農民5萬元以下的村莊95個,占比僅為64.63%。但是高額欠債顯著增多,欠農民債額超過20萬元的村莊數達到15.65%,反映出農民是村莊集體的主要債權人,村莊欠農民的債務多,且數額偏高。第三,銀行是村莊的最大債權人。村莊欠銀行債務均值最高,達到429514.70元,72.60%的村莊欠銀行的債務在5萬元以下,13.02%的村莊欠銀行的債務在20萬元以上,欠銀行的高額債務較多。

表2 村莊債權人結構

上述分析證實了學界普遍認可的銀行等金融機構、鄉鎮政府以及農民是村莊的債權人,但同時筆者對學界認為農民將成為村莊最大債權人的觀點提出質疑。筆者認為,銀行將成為村莊的首要債權人,其次是農民個體,鄉鎮債權人的地位將下降到最低谷。略述其緣由:其一,城鄉一體化的背景之下,國家對三農問題的重視與日俱增,工業反哺農業,國家將進一步加大惠農力度。目前金融下鄉正在進行有選擇的實踐,而隨著國家惠農政策的深入,銀行、信用社等金融機構作為村莊債權人的主體地位將不斷強化;其次,戶籍制度解體,農民流動自由之后,農民收入必然大幅上升,基層自治單位在其治理中不可避免地要向農民籌借發展資金,加之返鄉創業人員的增多,對村莊發展的支持力度將不斷加大,農民作為村莊債權人的地位將得到一定程度的強化。再者,村莊在脫離了對鄉鎮的行政依附關系之后,其獲得金融性支持的力度將大幅下降,鄉、村的經濟聯系紐帶將會松動,鄉鎮債權人的地位將大幅下降。

1.3 村莊債務——村莊不穩定的重要誘因

村莊債務的存在影響到國家惠農政策的進一步推行,是導致村莊不穩定的重要誘因。

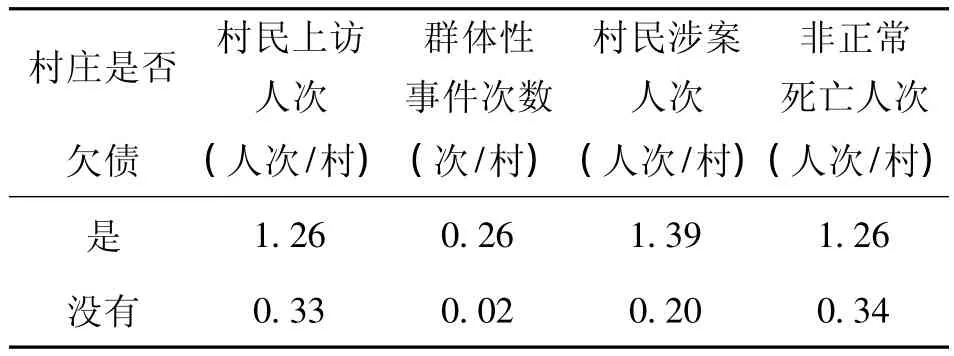

表3 村莊債務與農村穩定的關系

表3是基于190份村莊債務有效樣本的統計分析,結果顯示:其一,村莊債務是農民上訪的重要誘因。無債務的村莊,村均上訪人次為0.33;有債務的村莊,村均上訪人次為1.26。由于村莊債務牽涉的主體極其復雜,村委會作為債務人,無法承擔債務矛盾化解的職責,村民便繞過村委會,向上級上訪,以求解決矛盾。其二,群體性事件發生率因村莊債務提高了九成。無債務村莊,群體性事件村均發生次數為0.02,而有債務的村莊,群體性事件村均發生次數上升到0.26,即發生率提高了92%。農民作為村莊第二大債權人,在向村莊討債的過程中集結起來,導致村民與村委會的正面沖突,引發群體性事件。正如學者指出的,在鄉村債務中,如果他們(農民)通過長期的辛勤勞動積累起來的這點利益無法通過正常渠道解決,就很可能會通過激烈的方式來表達自己的不滿,維護自身的利益。如果不對此采取化解鄉村債務的有效政策,很可能會引發鄉村社會的不穩定。[2]其三,村均涉案人次發生比因村莊債務提高了八成。無債務的村莊,村均涉案人次為0.20,而有債務的村莊,村均涉案人次急升至1.39,即村莊債務使得村均涉案人次的發生比提高了85.61%。農民由于自己的血汗錢被村莊拖欠,極易通過使用暴力等極端的方式解決問題,不僅導致肢體沖突和流血事件,而且還會頻繁發生違法行為。綜上所述,村莊債務的存在不同程度地提高了村莊的村民上訪、群體性事件、村民涉案以及非正常死亡等威脅村莊穩定的事件發生率,證實了村莊債務是造成村莊不穩定的重要誘因,因此村莊債務的化解迫在眉睫。

2 村莊債務化解路徑

解鈴還須系鈴人,村莊債務的化解要回歸歷史的源頭,肅清其來源,從制度的角度規范村級自治單位的運作,從村莊發展的角度理性控制村莊的支出,創造性地增加村莊的收入,逐步化解村莊債務,理順村級財政關系,促使鄉村和諧發展。

2.1 清查賬目,公開債務

村莊債務的存在并不會直接導致村莊不穩定事件的發生,因為農民的理性能夠約束其行為導向,但當他們面臨自己不知情的情況時,就會導致誤會和不理解,行動容易沖破理性的界限。因而,要充分尊重農民的主體地位,尊重其知情權。首先,清查底數,對村級債權進行全面清查,摸清底子,對每筆債權的數額、用途、成因進行認真研究分析,落實責任,為債權清收奠定基礎;其次,尊重農民的債權人地位。對于村莊所欠農民的債務,要一一公示,采取“查清底數、區分情況、明確責任、分類解決、逐年償還”(見《哈密農經》2007年第4期)的辦法逐步理順,使農民安心、放心;再者,發揮農民的監督作用。通過成立由村民代表組成的財務監督小組,及時掌握村莊的經濟活動狀況,避免不必要的誤會和矛盾的產生,修復農民與村委會之間的關系,重建農民對村委會的信任,使村委會或者村莊財務監督小組成為化解矛盾的平臺。

2.2 開源增收,償還債務

羊毛出在羊身上,村集體的欠債得靠集體創收來還。一方面,立足本村資源,盤活創收。上世紀八九十年代的鄉鎮企業因條件不成熟,成者少,敗者多,留下了一些閑置的廠房以及機械設備。目前農村經濟條件日漸好轉,農民的科技文化素質大幅提高,因而可以鼓勵農民盤活集體資產:其一,盤活土地資產,即對村集體的荒地、荒山、灣塘進行公開招標,將機動地、果園、林地以及閑置空地全部承包給村民經營,增加集體收入;其二,對已經停產、倒閉的村辦企業,可以通過股份制改造、租賃承包等手段,使其恢復生產,或將其拍賣,最終讓集體經濟挑起償還村莊債務、推動村莊經濟發展的大梁。[3]另一方面,廣攬外援,結對發展。利用村莊的土地、礦產、自然風景等資源優勢、人力優勢,學習安徽小崗模式,通過村村聯誼、村企聯誼的方式,利用外援的經濟資源、技術支援,共創良好的經濟和社會效益,推動村莊經濟的發展,縮小區域間村莊的差距,增加集體收入,逐步償還村莊債務,以發展促穩定。

2.3 節流問責,控制債務

在增收化解歷史債務的同時,要規范基層自治單位的行為,防止村莊債務的規模擴大。因此應制定理性的村莊發展戰略,立足村莊的實際經濟條件,合理規劃村莊的公共支出,理性招商引資,引進高素質的人才,推動村莊投資決策的理性化。一是建立健全有效的村干部考核制度。要把村級債務管理作為村級財務管理的一項重要內容,制定相應的配套措施和管理制度,并將村級債務管理納入村干部任期目標責任制,嚴格考核,以有效遏制村級債務的不斷增加。二是要實行責任追究制度。要加強對村干部的任期和離任經濟責任專項審計,對村干部在任期內以個人名義給集體借款所形成的債務,要按照“誰借款,誰償還”的原則,責令當事人償還,以免盲目舉債形成新的債務。

3 結語

村莊債務不等同于鄉村債務。我國目前農村債務具有明顯的歷史性和債務負擔的非均衡性。村莊債務是影響農村穩定的重要因素,要通過公開村莊賬目、公開債務的方式,保證農民的知情權,防止干群之間誤會的產生。立足村莊的實際情況,創收還債,理性投資,規范基層資質單位的行為,將村莊債務保持在可控范圍之內,并逐步消解,為村莊的穩定發展解除后顧之憂。

[1] 王祥軍.鄉村債務化解過程中的法律問題分析[J].安徽農業科學,2003(4):26.

[2] 馬寶成.鄉村債務:現狀、成因、對策[J].寧波黨校學報,2007(4):22.

[3] 林逢春.村級債務問題的調查與思考[J].山東省農業管理干部學院學報,2007(3):38.

Village debt governance under the background of rural stability——An empirical research based on the nationwide samples of 246 villages

LUO Jin-lian,CAI E

(Center for Chinese Rural Studies,Central China Normal University,Wuhan 430079,China)

The concept of village debt is different from that of rural debt.According to the survey,village debt has obvious historical and imbalanced characteristics,for which banks and other financial institutions,rural town and other government agencies and farmer individuals constitute the main creditors.This concept is totally different from the generally accepted one that farmers individuals,instead of financial institutions,are the most important creditors of village debt.The auther believes that banks and other financial institutions will be the most important creditors of village debt,then the farmers,township creditors come last.Based on the above,the negative effects of village debt on social stability are further analyzed and solutions are proposed.

village debt;rural stability;debt governance

F327

A

1009-3907(2011)05-0018-03

2011-03-20

羅金蓮(1987-),女,湖北宜昌人,碩士研究生,主要從事城鄉統籌與政府規劃方面的研究。

責任編輯:沈 玲