區域基本公共服務均等化的財政平衡機制

——以加拿大的經驗為視角

2011-11-10 12:50:44張啟春

華中師范大學學報(人文社會科學版) 2011年6期

張啟春

(華中師范大學 經濟管理學院,湖北 武漢430079)

區域基本公共服務均等化的財政平衡機制

——以加拿大的經驗為視角

張啟春

(華中師范大學 經濟管理學院,湖北 武漢430079)

“十二五”規劃將建立健全基本公共服務作為其重要內容,強調推進區域基本公共服務均等化。目前我國區域基本公共服務發展不均衡的主要原因之一是政府間橫向和縱向的財政不平衡。加拿大三級政府之間也存在財政失衡,但在包括均等化項目、健康和社會基金及地區常規支持在內的轉移支付工具體系的作用下,加拿大各級政府縱向和橫向財政不均衡現象得到明顯改善,各地區公共服務水平大體相等的均等化目標得以實現。我國可以借鑒加拿大的成功經驗,明確均等化目標,通過構建財政平衡機制,完善政府間轉移支付制度,給予地方政府適度的自主權,從而更快更好地實現區域基本公共服務均等化。

基本公共服務均等化;財政平衡機制;加拿大經驗;轉移支付

“十二五”規劃將建立健全基本公共服務作為其重要內容,強調“逐步實現不同區域的基本公共服務均等化”。我國現階段主要是將一般公共服務(行政管理服務)、基礎教育服務、公共衛生與基礎醫療服務、公共文化服務、基礎科研服務、就業與社會保障服務、公益性基礎設施服務及生態環境保護服務等納入了基本公共服務的范疇。基本公共服務作為“純度最高”的公共服務,其非排他性和非競爭性特質也最強,因而決定了基本公共服務的提供者主要是政府。但是各級政府之間財政能力不均衡又直接導致了區域間基本公共服務無法實現均等化,因此有必要構建和完善財政平衡機制,通過均衡財政分配來實現區域間財政能力均等化,進而最終實現區域基本公共服務的均等化。從某種意義上說,財政均衡是“能力的均衡”,基本公共服務均等化是“結果的均衡”,“能力均衡”雖然不是“結果均衡”的充分條件,但是它是實現“結果均衡”的必要條件。財政平衡機制是確保地方政府具有提供均等化基本公共服務能力的重要保障,也是實現區域基本公共服務均等化最直接、最有效的杠桿。

分稅制改革使得中國政府間財政關系得到改善,告別了包干制下無休止的政府間爭端,但收入差異和支出成本負擔的不同,以及收入種類劃分和支出責任劃分原則的不同,必然導致部分地方財政困難①,從而使得區域基本公共服務均等化進程受阻。在立足國情的基礎上,借鑒發達國家財政平衡制度的成功經驗,對完善我國政府間財政轉移支付制度、推動基本公共服務均等化、構建社會主義和諧社會具有重大意義。目前世界上財政平衡制度較完善的國家是加拿大、澳大利亞、德國、日本等國。澳大利亞財政均衡性轉移支付較完善,其轉移支付計算公式中考慮的收入因素和支出因素分別多達30多項和60多項,制度相當復雜,很難為其他國家所效仿;德國是通過縱、橫交錯的轉移支付制度來實現財政平衡的,規范的地方政府間橫向轉移支付是重要的平衡機制;日本通過地方交付稅制度,將中央征稅的一部分按照一定標準在各地區之間進行分配的方式來實現財政平衡;加拿大的財政平衡機制主要是縱向轉移支付體系,通過自上而下的縱向資金分配方式實現地區間財力缺口的彌補,通過財力均等化進而促進各地基本公共服務提供的均等化②。考慮到我國目前轉移支付制度主要也是以縱向轉移支付方式為主,本文將加拿大作為典型案例,重點考察來自加拿大的成功經驗。

關于加拿大的財政平衡機制的研究,具有代表性的當屬加拿大本國以及北美財政學者的研究。如 Shah、Boadway、Bahl、Bird、Vaillancourt 等等③。加拿大財政學者、世界著名財政學專家Boadway詳細介紹過加拿大的財政管理體制,并從經濟效應和政治效應兩個維度對其作了評價,得出的結論是:加拿大的政府間財政轉移支付制度解決了政府間橫向和縱向財政失衡問題,有效改善了加拿大的經濟發展狀況并促進了各地政府財政能力的均衡,為各地政府提供相當水平的公共服務創造了條件④。Jun Ma在比較加拿大與其他各國轉移支付制度時,認為公式化的均等化轉移支付對均衡各省提供公共服務的能力有較大作用⑤。Richard M.Bird指出加拿大政府間的財政安排雖然促進了區域公共服務的均衡提供,但卻加劇了區域間的經濟差距⑥。Jean Tremblay通過分析加拿大各級政府財政收支狀況以及用于公共服務的資金分配狀況得出加拿大分權化程度大幅提高的結論⑦。國內也有不少學者關注過加拿大的財政制度,如倪平松、楊之剛對加拿大財政制度的介紹研究主要集中在轉移支付制度上,其研究目的是為規范我國財政轉移支付制度提供借鑒經驗⑧。王瑩從加拿大財政平衡機制發展變革的視角指出中國應該學習其均等化概念,達到縮小區域差距的目的⑨。但國內大多數對加拿大財政制度的關注僅限于泛泛介紹或集中在其聯邦財政體制和轉移支付制度本身,很少從橫向均等化目標的政府財政平衡機制角度作深入探討。王軍領導的課題組對財政均衡制度的起源和概述的討論中涉及了加拿大財政平衡制度⑩。本文旨在從中國實現區域基本公共服務均等化的目標出發,重點從基本公共服務均等化的政府財政平衡機制角度進一步研究加拿大的轉移支付制度,剖析其運行中的平衡機理,并從縱向和橫向兩個維度評價其運行效果,以期進一步從中發現可資借鑒的經驗。

一、加拿大的財政平衡機制

加拿大是實行三權分立的聯邦制國家,由聯邦、省、地方三級政府構成,各級政府間明確的事權和財權劃分是其財政平衡機制運行的基礎。加拿大憲法規范了各級政府的事權:聯邦政府負責國防、外交、社會公共服務、社會治安、社會保障等事務,省級政府負責本省范圍內的教育、健康醫療、公共基礎設施、社會保障等事務,地方政府負責本地區的教育、市政建設和管理、社區規劃等事務,對于某些外溢性較強的公共服務如教育、健康醫療等事務則由兩級或兩級以上的政府共同承擔。加拿大稅種繁多,聯邦及省和地方政府最主要的稅收有個人所得稅、公司所得稅和一般銷售稅,聯邦政府財政收入的65%及省和地方政府財政收入的50%來源于這三項稅收。而加拿大聯邦政府和省政府之間就稅額較大和稅源較穩定的稅種簽訂稅收協定并確定分享比例,其分享比例大致為:個人所得稅聯邦政府占63%,省級政府占37%;公司所得稅聯邦占62%,省占38%;一般銷售稅聯邦和省各占50%。由于各省的經濟發展水平不一樣,各省的分配比例不盡相同,在簽訂稅收協定時作具體確定。

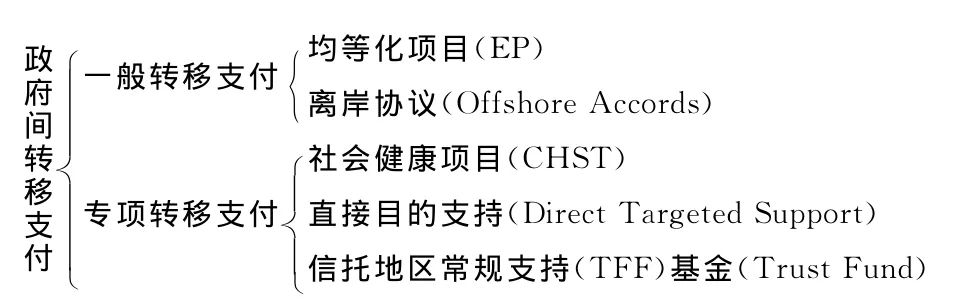

基于上述事權和財權管理體制,加拿大聯邦政府集中了較大部分比例的財政收入,擁有較強的財政能力,而各省和地方政府財政能力相對較弱,存在明顯的財政缺口。同時,由于加拿大各地區之間尤其是三個北方寒冷地區在資源稟賦和經濟發展水平上存在較大差異,直接導致了各地政府財政收入能力的不均衡。加拿大聯邦財政體制主要通過政府間財政轉移支付制度來解決這種政府間縱向和橫向的財政不均衡現象,從而保證各地公共服務提供能力的均等化。加拿大的財政轉移支付制度包括一般性轉移支付和專項轉移支付,其轉移支付體系如圖1所示:

圖1 加拿大的轉移支付體系

從各個轉移支付項目的發展演變歷程和實施效果來看,均等化項目、社會健康項目和地區常規支持是加拿大發展最為完善和成熟的聯邦資助項目,在整個轉移支付體系中起主導作用,也是直接提高各地公共服務供給能力、影響全國公共服務均等化程度的項目。鑒于此,筆者將這三大轉移支付項目作為主要研究對象。

(一)均等化項目(EP)

均等化項目是聯邦為解決省際財政能力不均衡、縮小各省財政能力差距而設計的無條件轉移支付項目,其最終目的是實現全國范圍內的公共服務均等化。它起源于20世紀40年代聯邦和省政府之間簽訂的“均等化和稅收出租協議”[11]。在協議中各省將征稅權出租給聯邦政府,由聯邦代征各省相關稅收,同時聯邦每年給各省支付一定的補償金以彌補各省的損失。1982年均等化項目被載入憲法,并規定聯邦和省政府應該“致力于通過均等化項目的實施確保省政府在比較合理的稅收水平下有足夠的收入來提供合理的公共服務”。

均等化項目的支出總額及其在各省的分配比例是通過立法公式計算得出的。其計算方法的參照標準進行過多次變更。1961-1980年采用10個省的平均財政能力為參照標準,1982—2003年選擇5個中等財政能力的省作為參照標準,2007年至今則重新恢復了以10個省的平均財政能力為參照標準的計算方法。其計算公式包含三個主要步驟。其一是計算出各省的財政收入能力,這主要是通過測量每個省的代表性稅收財政能力得到的;其二是確定全國標準財政收入能力,它是根據10個省平均財政能力確定的;其三是將各省收入能力與全國標準收入增長能力進行對比。用公式可以表示為:Ea=[(R10/B10)× (B10/P10)-(R10/B10)×(Ba/Pa)]Pa[12]。只要該省財政收入能力低于 標準財政收入能力,即可獲得均等化項目資助,其資助數額為兩者缺口。如果財政能力高于全國平均水平將不能獲得均等化項目下的資助。

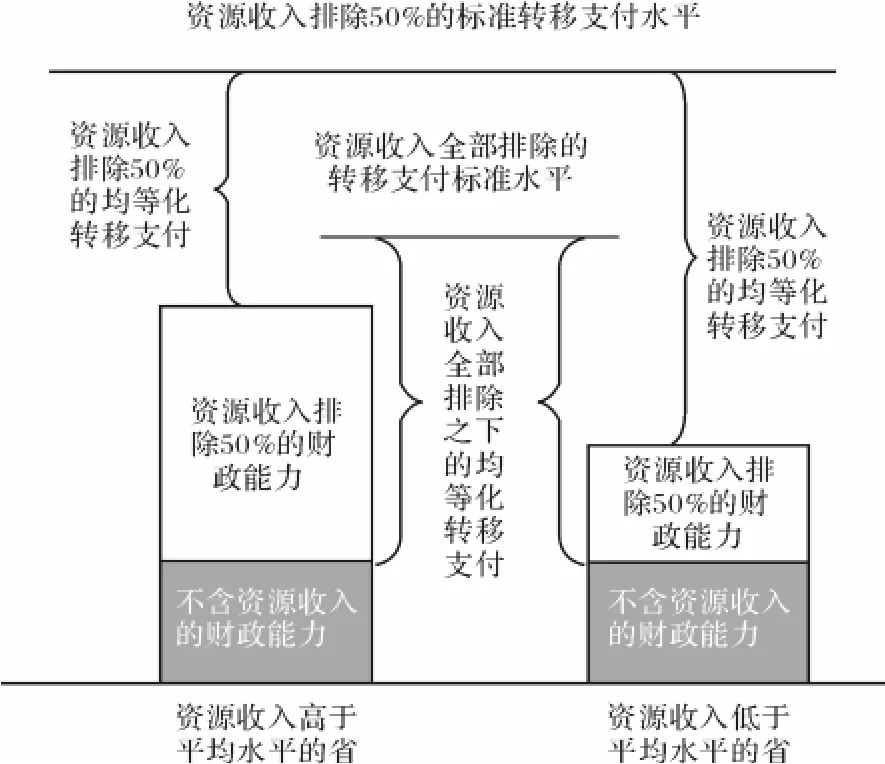

均等化支付公式中關于稅基的計算也發生了較大的改變。最初的均等化項目只通過三個稅種計算稅基:個人所得稅、公司稅和遺產稅。但是經過一段時間的發展,所涉及的稅種發展到了33種,由于操作相當復雜,2007年新的均等化項目選用個人所得稅、公司所得稅、消費稅、財產稅和自然資源稅5個稅種計算稅基。各省可以自主決定是否將50%的資源收入計入財政收入能力的計算,即在計算轉移支付數額的公式里確定稅基時,各省既可以選擇除去50%的資源收入,也可以選擇完全除去資源收入。從圖2中可以發現資源收入高于平均水平的省份一般會選擇將資源稅完全排除的計算方式,而資源收入低于平均水平的省份一般會選擇將資源稅排除50%的計算方式。

2007年以前,加拿大均等化項目數額確定后是以三年移動平均的方式分配,2007年改為三年移動平均和滯后兩年發放的方式進行轉移支付。以2005年為例,如2005年獲得轉移支付總額為100萬美元,則2007年度支付50萬(占比50%),2008年度支付25萬(占比25%),2009年度支付25萬(占比25%),如表1所示。這種支付方式為各省準確預測各年度財政收入提供了便利。由表2可以看出比較富裕的省份如阿爾伯特沒有獲得均等化轉移支付,英屬哥倫比亞、薩斯喀徹恩及紐芬蘭等省則由于財政狀況的提升而逐步失去均等化轉移。其他相對較為貧困的省份則獲得較大的轉移支付,這顯然是有利于財政能力均等化的。

圖2 排除50%的資源收入和完全排除資源收入下的均等化項目對比

表1 均等化項目支付方式

表2 2005-2010年各省獲得的均等化轉移支付數額

(二)加拿大的健康和社會轉移支付(CHST)

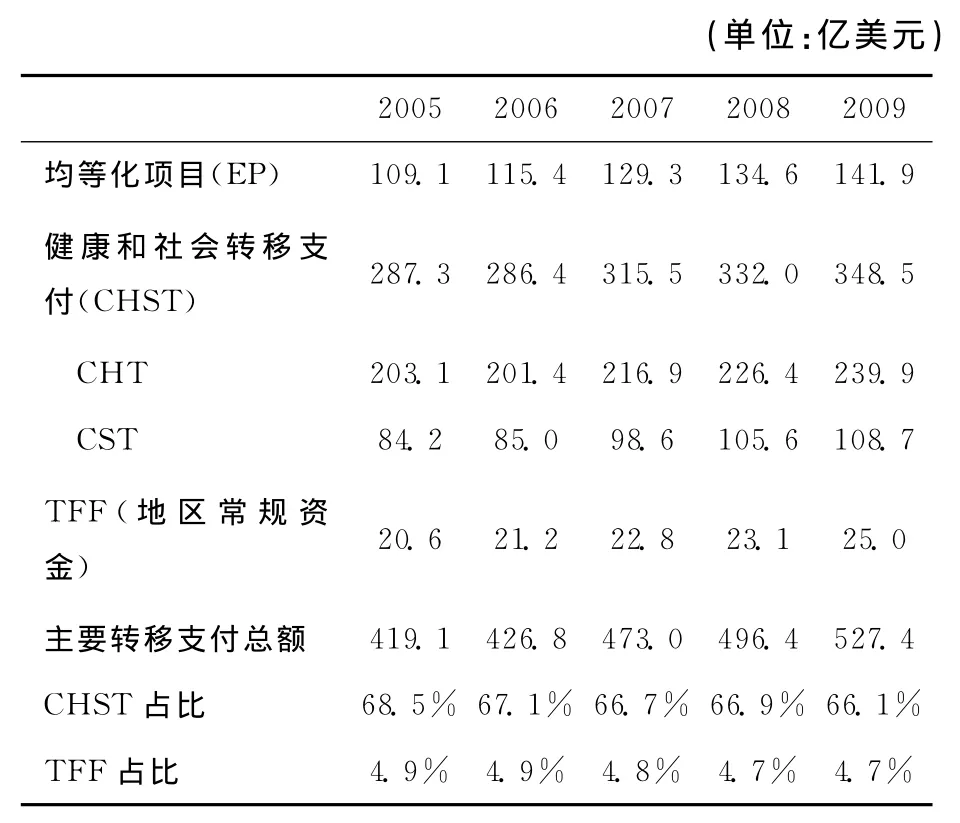

健康和社會轉移支付是加拿大最大的轉移支付項目,由于聯邦政府根據相關法案對資金使用的方向、用途作了限制性規定,因此CHST屬于專項轉移支付。一般而言,專項轉移支付從性質上來說,并非直接是為了實現橫向均等化目標,但從各國實踐我們也可以發現,指定用途的專項轉移支付通過資金使用方向、領域的限制和規定,完全可以間接地起到均等化作用。加拿大的健康和社會轉移支付,其主要目的正是要通過聯邦政府在財政上支持省和地方的健康、教育和社會保障等項目以實現這些領域全國范圍內的基本公共服務均等化保障目標。因此,筆者將其視為加拿大財政平衡機制的組成部分。由表3可以看出,在主要轉移支付項目中健康和社會轉移支付數額最大。

表3 加拿大政府2005-2009年主要轉移支付數額

CHST最初是由1961年實行的“加拿大援助計劃(CAP)”演變而來的。1977年又建立了既定項目籌資計劃(EPF)。各省統一得到13.5%的個人所得稅和1%的公司所得稅的稅收返還。1996年CHST計劃開始全面代替CAP和EPF項目,其主要由加拿大健康轉移支付(CHT)和加拿大社會服務轉移支付(CST)兩大項目構成。

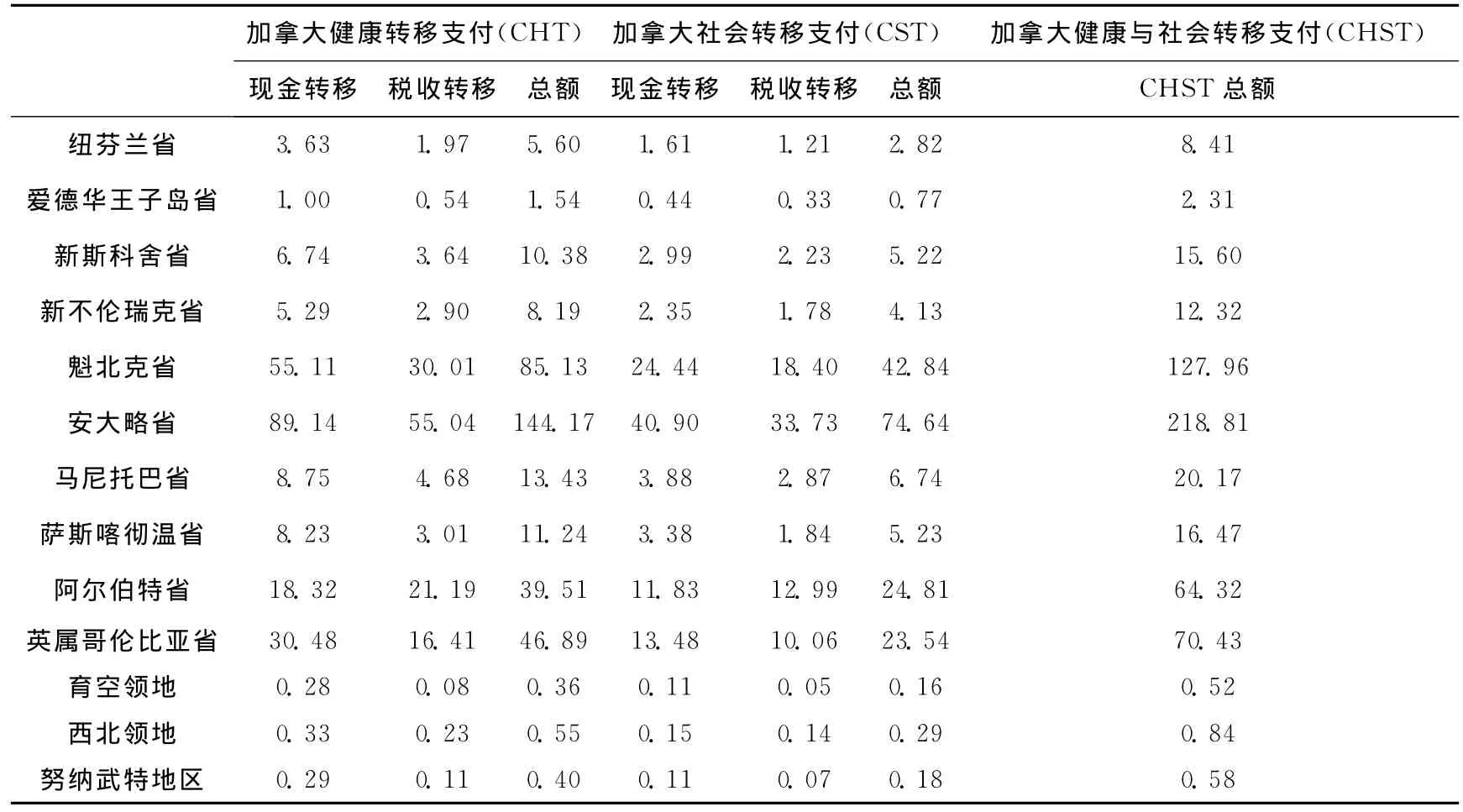

CHST以人均標準計算,所有省級政府都可獲得一定數額的CHST轉移支付。其轉移方式有兩種:一是稅收轉移(tax transfer),即聯邦政府將聯邦個人所得稅收入的13.5%和企業所得稅收入的1%讓渡給省級政府,專項用于健康和社會項目支出。另一種轉移方式是現金轉移支付(cash transfer),即由聯邦政府直接撥付,總量標準由聯邦政府制定。現金轉移是為了補足省級政府在得到稅收轉移后仍存在的資金缺口。表4給出了CHT和CST在兩種不同轉移方式下所得到的補助金額。

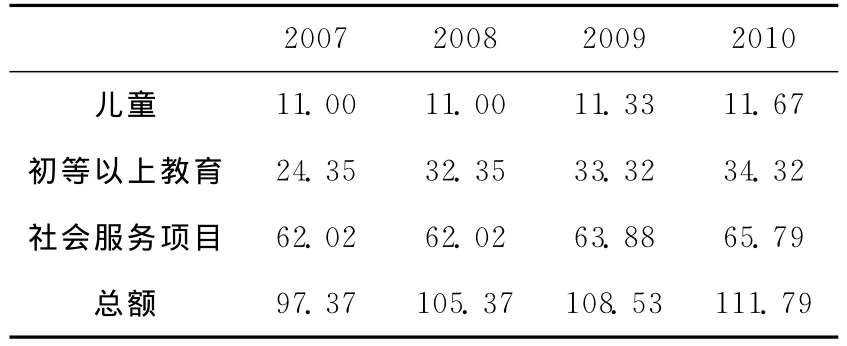

其中CHT轉移支付主要是用在健康衛生醫療方面,為了確保加拿大居民公平享有健康衛生服務,并以法律的形式確定了CHT以每年6%的速度增長。CST則主要是用來資助初等以上水平的教育事業、社會救助和社會保障、兒童教育及發展等方面,且相關法律規定,到2013-2014年之前,對CST的投入每年要以3%的速度增長。表5和表6分別反映了CHT和CST轉移支付在各項具體用途上的支出。

表4 2008-2009年各省和地區CHST轉移支付數額 (單位:億美元)

表5 2004-2014年CHT轉移支付用途 (單位:億美元)

表6 2007-2010年CST轉移支付用途(單位:億美元)

(三)地區常規支持(TFF)

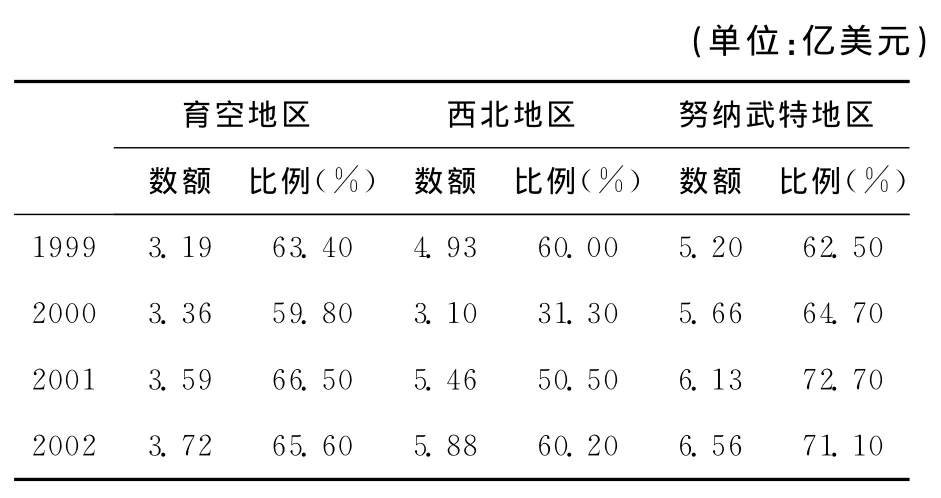

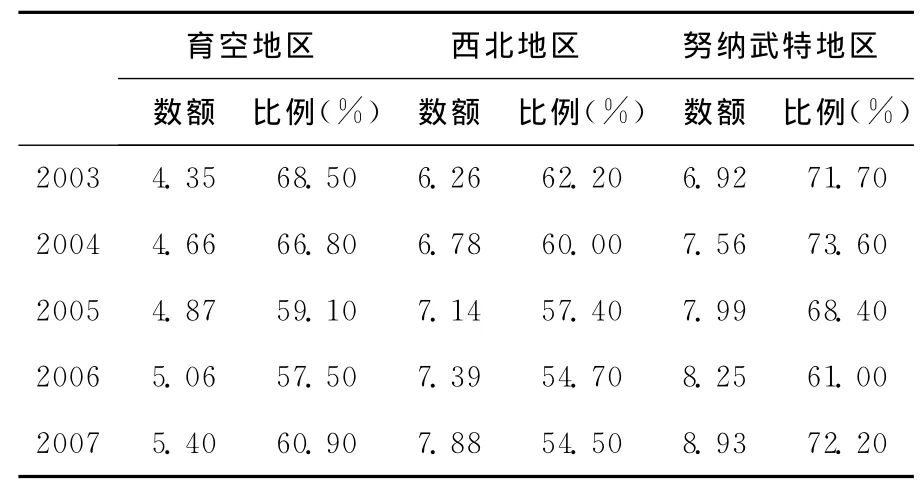

TFF項目是在1985年建立的,它是聯邦政府對北方三個地區提供的無條件轉移支付。由于北方地區氣候寒冷,經濟總量較小,提供公共服務成本偏高,因而聯邦政府為這三個地區政府提供資金,使其有能力為北方居民提供均等的公共服務。地區常規資金是聯邦政府對三個地區的最大的轉移支付,也是北方三個地區的主要收入來源,2007年各地區的TFF資金數額占其總收入的比重都達到50%以上,說明這三個地區對TFF的依賴程度較高。表7顯示了TFF轉移支付數額。

表7 1999—2007年TFF轉移支付規模及占財政總收入的比例

續表

TFF按“補充缺口”原則確定支付數額,首先,通過基于人口因素調整后的支出預測系統衡量各地區的支出需求,預測結果按三年移動平均、滯后兩年的模式進行,因而能夠保持支出需求的穩定增長,也能使其與人口增長保持一致。然后,運用代表性稅收系統的七種稅基(個人所得稅、公司所得稅、煙草稅、汽油稅、酒精燃料稅、工資稅和柴油稅)來衡量財政收入能力。最后,計算出本地區支出需求和財政收入能力二者之間的缺口,缺口數額即為轉移支付數額。其資金主要用于住房、交通和教育基礎設施的投入,從而很好地解決了三個地區由于地理原因造成的財政困難。TFF轉移支付也是按三年移動平均、滯后兩年模式進行的,但其每年支付比例與均等化項目有所不同。其支付方式如表8所示:

表8 地區常規支持資金支付方式

二、加拿大財政平衡機制的均等化效應評價

財政能力均等化是實現區域間基本公共服務均等化的核心,加拿大力圖通過上述財政平衡機制實現財政能力的均等化,其均等化效果可以從縱向和橫向兩個維度進行衡量。

(一)加拿大財政平衡機制的縱向平衡效果評價

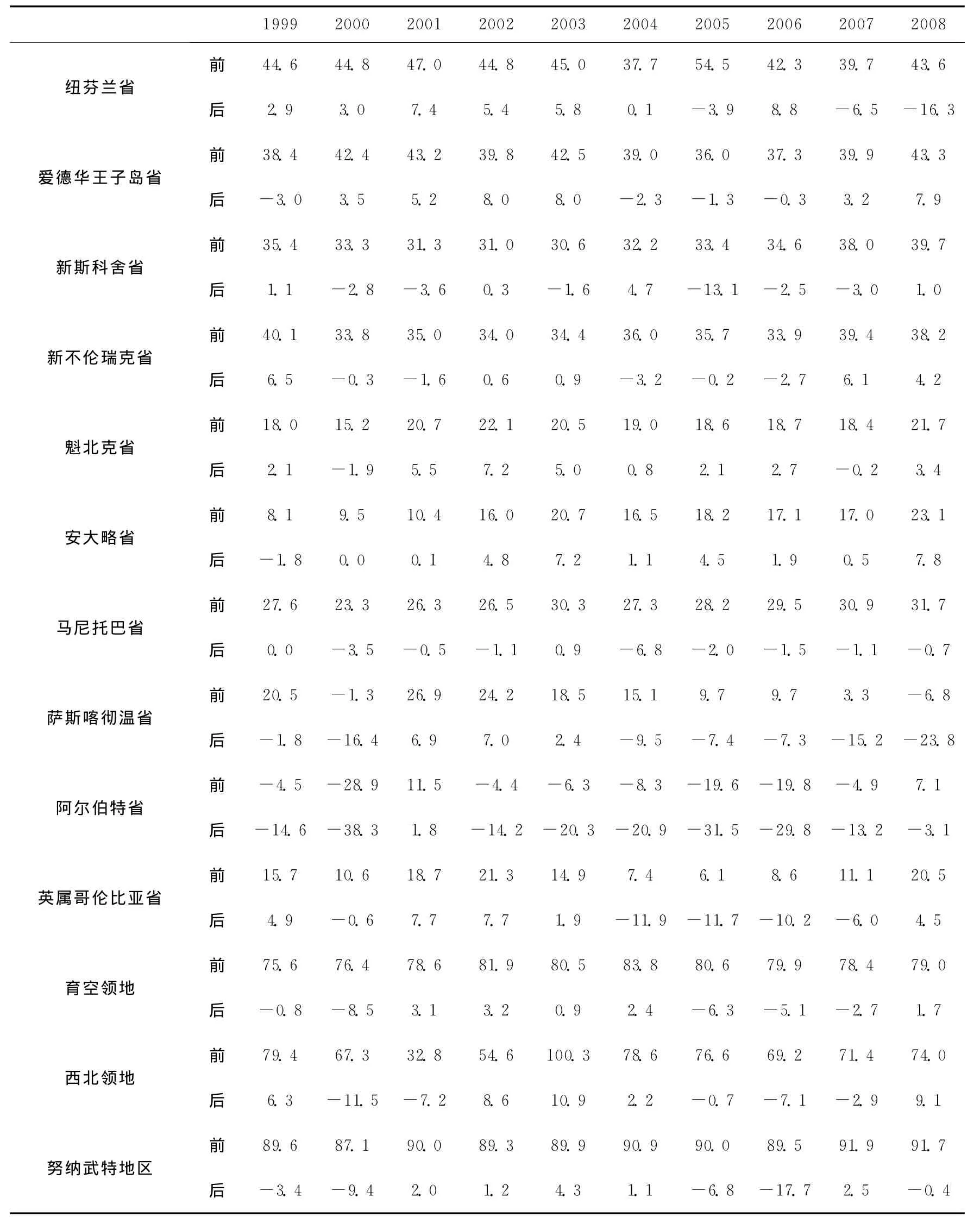

財政縱向不平衡是由中央與地方事權與財權不對稱引起的財政能力的不均衡,通常用VFI系數(vertical fiscal imbalance)[13]來衡量其縱向不平衡的程度。通過比較轉移支付前后的VFI系數可以看出轉移支付彌補縱向不平衡缺口的效應。

表9顯示,在轉移支付前各省的VFI系數較大,且差異明顯,說明各省自有來源收入不足以滿足其支出需求,且各省自有來源收入滿足財政支出的能力各有差異。在轉移支付以后,各省的VFI系數變小,甚至出現負數,VFI數據差異也變小,說明轉移支付后各省的收入能較大程度地滿足其財政支出需求,財政能力的差距也相對縮小。這表明轉移支付有利于實現財政能力的均等化,進而促進公共服務的均等化。從表中還可以看出轉移支付受益最大的是相對貧困的地區,如北方三個地區等,而安大略和阿爾伯特等相對富裕省份則得到相對較少的轉移支付,這與實現各省份財力均衡的目標是一致的。

表9 1999—2008年各省及地區轉移支付前后的VFI系數

(二)加拿大財政平衡機制的橫向平衡效應評價

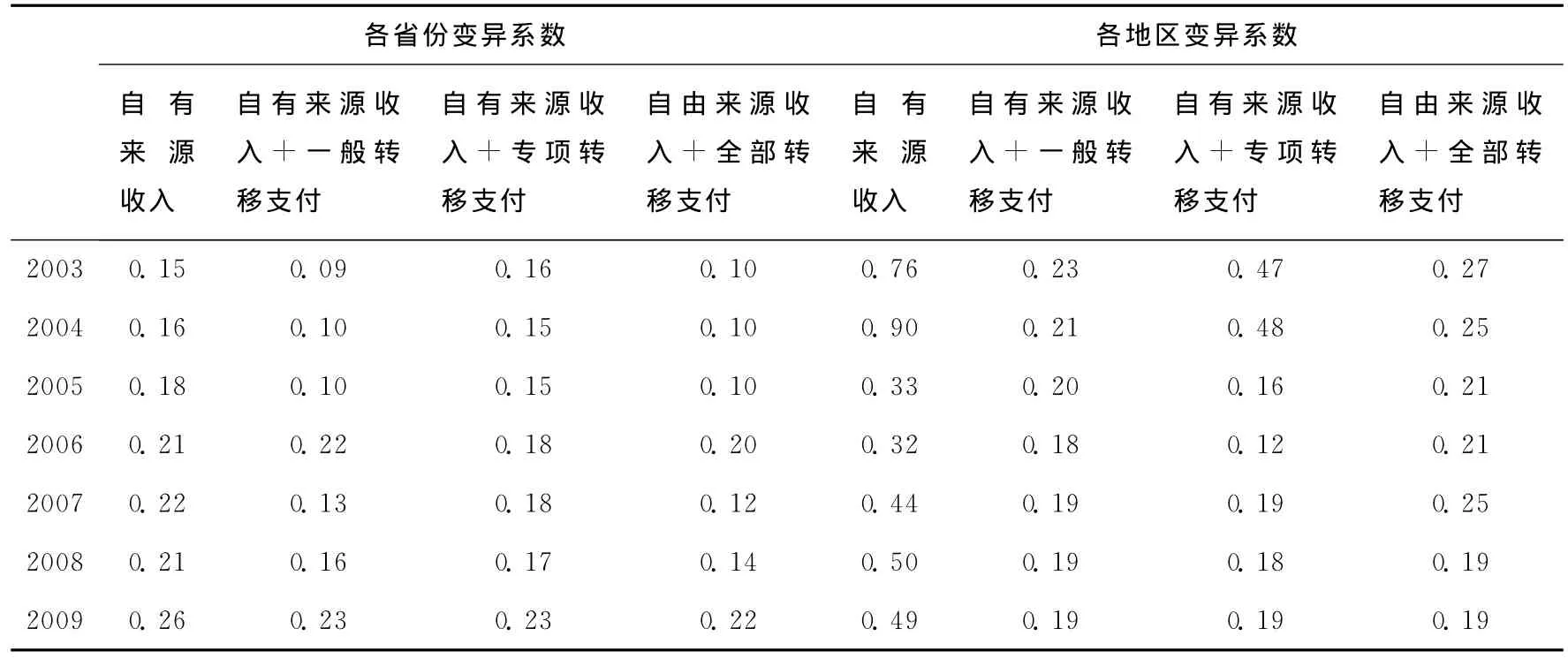

橫向財政不平衡主要是由各省財政收入和資源稟賦差異造成的,通常用變異系數[14]來衡量各省橫向財政不平衡狀況。變異系數越大,表明各省之間橫向財政不平衡現象越嚴重。表10給出了各省和地區轉移支付前后差異系數的變化狀況。

在綜合考慮一般轉移支付和專項轉移支付的情況下,各省和3個地區的變異系數都出現了明顯的下降,2003-2009年度,10個省份的變異系數年均下降了0.06[15],3個地區的變異系數年均下降了0.31,這說明一般轉移支付和專項轉移支付橫向平衡效果良好,而且轉移支付后3個地區的變異系數下降幅度比10個省份的變異系數更大,表明地區的橫向平衡效果要比省份的橫向平衡效果更好。若僅考慮一般轉移支付,其使得省份和地區的變異系數年均分別下降了0.05和0.3;僅考慮專項轉移支付,其使得省份和地區的變異系數年均分別下降了0.02和0.27,說明一般轉移支付比專項轉移支付的橫向平衡效果更好,即均等化項目(EP)、地區常規資金(TFF)比社會健康轉移支付(CHST)的均等化效果更明顯,從而對實現基本公共服務均等化的貢獻更大。

三、對于中國的借鑒意義

加拿大通過上述主要財政轉移支付手段,顯著改善了區域間的縱向和橫向財政不均衡狀況,從而為實現全國基本公共服務均等化提供了有力保障。筆者認為,加拿大以政府間轉移支付制度構建的政府間財政平衡機制為我國實現區域基本公共服務均等化目標提供了良好的借鑒經驗和完善思路。

第一,明確目標,推進區域基本公共服務均等化。公共服務均等化目標在加拿大憲法中有明確規定,其終極目標是使得各省能夠在現有稅收能力下提供大致相等水平的公共服務。在此基礎上,加拿大將這一目標貫徹到了整個轉移支付工具體系的設計和執行過程中,通過轉移支付這一財政平衡機制,很好地保證了存在顯著經濟和財政能力差異的各省和地區大體均等的公共服務的提供,取得了良好的效果。而就我國情況而言,區域基本公共服務均等化概念的提出只是近幾年的事,政府工作報告中首次出現這一概念是2005年10月11日中共十六屆五中全會通過的《中共中央關于制定國民經濟和社會發展第十一個五年規劃的建議》,提出了“按照公共服務均等化原則,加大國家對欠發達地區的支持力度,加快革命老區、民族地區、邊疆地區和貧困地區經濟社會發展”。其后,基本公共服務均等化逐步上升為政府工作目標。2006年10月11日中共十六屆六中全會通過的《中共中央關于構建社會主義和諧社會若干重大問題的決定》進一步提出,“完善公共財政制度,逐步實現基本公共服務均等化”。黨的十七大報告提出要“圍繞推進基本公共服務均等化和主體功能區建設,完善公共財政體系”,明確了財政促進基本公共服務均等化的方向和任務。“十二五”規劃明確了逐步實現不同區域基本公共服務均等化、加強縣級政府提供基本公共服務財力保障等目標和任務。雖然近些年基本公共服務均等化得到政府高度重視,但僅納入了中短期政府工作任務的范疇,更多的是作為解決影響現階段經濟社會發展的深層次矛盾而提出的,并未從長期明確基本公共服務均等化的目標意義,以法律形式予以保障,更談不上上升到憲法高度加以明確。因而,下一步,應將公共服務均等化作為我國的基本、長遠目標進一步從法律高度予以明確,并將其分階段落實到各階段的執行環節。這對逐步推進、實現我國基本公共服務均等化具有指導性作用。

表10 2003-2009年各省及地區轉移支付前后人均財政收入變異系數

第二,以轉移支付制度構建政府財政平衡機制,以均等化轉移支付與專項轉移支付的合理搭配來實現區域財力均等化。如前所述,加拿大的一般性轉移支付主要有均等化項目和地區常規支持,前者運用“均等化公式”核算,后者運用“補充缺口”原則核算,具有良好的橫向區域均等化效應。加拿大的專項轉移支付,雖然作為專項轉移支付其直接目的不是為了橫向均等化,但主要用于社會健康項目,其基于人均標準,采用稅收轉移和現金轉移相結合的方式核算,也具有良好的均等化效果。并且,更為重要的是,直接用于橫向均等化的一般性轉移支付包括均等化項目和地區常規資金在內的比重也有逐年擴大的趨勢,2009年與專項轉移支付的比例已接近1∶1。中國的轉移支付主要由稅收返還、一般性轉移支付和專項轉移支付所組成。其中稅收返還數額按基數法確定,是舊財政管理體制的延續,不但不具備橫向平衡效應,而且其設計初衷就是出于對既得利益的保護,是逆向均等化的,并且其規模從設計之初開始,一直是轉移支付中最大的項目,只是近年來才有較顯著回落。專項轉移支付的撥款辦法欠規范,從實際區域分布來看,往往發達地區獲得的專項撥款多于欠發達地區,而且可能被各級政府層層截留、擠占、挪用,因而均等化效果也不明顯。只有按照因素法計算的一般性轉移支付才是具有均等化效果的,但其在中國轉移支付中所占的比重偏低,雖然近年來規模不斷擴大,但2008年仍僅占全部轉移支付的37.9%,無法有效發揮橫向均等化效果。因而借鑒加拿大轉移支付制度設計的成功經驗,完善我國的轉移支付制度體系,加大一般性轉移支付規模和比例,逐步降低直至取消稅收返還,合理調節專項轉移支付的規模和援助方向,使轉移支付制度成為實現區域基本公共服務均等化的主要平衡機制,最大限度地發揮其區域均等化功效,是中國實現基本公共服務均等化的主要路徑。

第三,在轉移支付資金分配方式和均等化標準制定方面,重視細節設計和長遠規劃。加拿大的轉移支付工具體系設計存在諸多創新,比如其采取公式法規范轉移支付的數額分配,采用三年移動平均和滯后兩年的形式發放轉移支付金額,這使得各省政府和地方政府能夠更準確地預測本級政府的財政收入規模,更早地合理安排財政支出領域。加拿大的均等化轉移支付制度起源于20世紀40年代的聯邦和省政府之間簽訂的“均等化和稅收出租協議”,后來,在保持相對穩定中逐步改革完善,1982年載入憲法。之后,聯邦政府也多次調整完善轉移支付方式、提高均等化和轉移支付標準。中國目前的轉移支付分配方式亟待完善,除稅收返還采用基數法以1993年為基期計算極不合理、專項轉移支付辦法欠規范外,一般性轉移支付的分配也存在諸多問題。由于采取漸進式的擴大一般性轉移支付規模的辦法,致使現階段一般性轉移支付名目不斷增多,這一方面形成對因素法分配方式的抵消和沖擊,另一方面也使得一般性轉移支付變動過于頻繁。因此,在建立完善的轉移支付制度的基礎上,借鑒加拿大經驗,探索、建立適合中國國情的、規范的、長期的轉移支付分配方式,并根據各階段情況實時調整均等化標準和轉移支付是當務之急。

第四,給予省和地方政府更多的自主權,調動各級政府的積極性。如何恰當處理轉移支付和地方財政努力問題是轉移支付制度設計須考慮的問題之一。加拿大聯邦政府在設計轉移支付公式時,非常重視各地方政府的自主選擇權。如在設計均等化項目的稅基時,加拿大聯邦政府賦予各地方政府選擇的權利,即各省既可以選擇除去50%的資源稅后計算所得的轉移支付,也可以選擇完全除去資源稅收后計算所得的轉移支付。這種選擇權的存在使得各省在接受轉移支付的同時不會減少政府自身的財政努力。對我國轉移支付制度效果的研究表明,我國轉移支付的公共服務均等化效果并不理想。現行轉移支付制度抑制了地方政府的財政努力,且富裕地區的財政努力程度不如貧窮地區,從而使得轉移支付效果弱化[16],甚至于在很多地區還出現了爭當國家級貧困縣的事例。考慮到上述情況,我國可以采取與加拿大政府類似的激勵方案,在轉移支付制度設計中,通過增加地方政府自主權等方式以增強地方政府的財政努力程度。

總之,加拿大圍繞區域財力和公共服務均等化目標,構建了包括一般性轉移支付(均等化項目、地區常規項目)和專項轉移支付(健康和社會轉移支付)等在內的政府間轉移支付制度體系,以此作為其政府財政平衡機制。與具有世界上最精細的公式化因素法、制度相當復雜、很難為其他國家所完全仿效的澳大利亞財政平衡機制相比,加拿大的平衡機制相對更加簡化、有效。與具有縱、橫交錯的政府間轉移支付制度的德國相比,加拿大選擇的是僅以縱向轉移支付制度體系來平衡區域財力和公共服務。中國未來無論是仍然選擇以轉移支付加中央財政投資的雙主體財政平衡機制,還是選擇以轉移支付制度為單一的財政平衡機制,無論是選擇縱、橫交錯(縱向轉移支付加橫向對口支援)還是單一考慮以縱向轉移支付為主,加拿大簡化高效的、以均等化轉移支付為主體的縱向轉移支付制度平衡框架、以及專項轉移支付主要用于健康和社會轉移支付的經驗都值得我國高度重視和學習借鑒。

(感謝華中師范大學經濟管理學院區域經濟學專業碩士研究生李淑芳、程文在前期的文獻收集、數據處理過程中所做的工作。)

注釋

①賈康:《中央地方財力分配關系的體制邏輯與表象辨析》,《財政研究》2011年第1期。

②⑤Jun Ma.“Intergovernmental fiscal transfers in nine countries:lessons for developing countries.”Public ResearchWorkingPaper,1997.

③Anwar Shah.“IntergovernmentalFiscalRelations inCanada:AnOverview.”World Bank working paper,1995;Boadway,R.and H.Kitchen.CanadianTaxPolicy.Canadian Tax Foundatio,1999;Bahl,R.and Martines-Vazquez,Jorge.“Sequencingfiscaldecentralization.”World Bank Policy Research Working Paper 3914,Public Sector Governance Group.Washington,DC:World Bank,2006;Bahl,R.and S.Wallace.“PublicFinanceinDeveloingandTransitionCountries.”Public Budgeting and Finance,Silver Anniversary Issue.2005:83-98;Bahl,R.and C Wallich.“intergovernmentalfiscalrelationinChina.”World Bank Policy Research Papers,WPS863, World Bank,1992;Bird R.M.and F Vaillancourt.Perspectiveson fiscalfederalism.Washington,D.C,The Wold Bank,2006;Bird R.M.nd F Vaillancourt.Fiscaldecentralizationindevelopingcountries.Cambridge:Cambridge University Press.

④Boadway,R.and P.Hobson.“Intergovernmental FiscalRelationsinCanada.” Canadian Tax Foundation,1993.

⑥Richard Miller Bird and Fran?ois Vaillancourt.“ReconcilingDiversitywithEquality:TheRoleofIntergovernmentalFiscalArrangementsinMaintainingandEffectiveState inCanada.”International Tax Program,2005.

⑦Jean-Francois Tremblay.“FiscalFederalismand PublicServiceProvisioninCanada.”East Asian Bureau of Economic Research,2007.

⑧楊之剛:《加拿大政府間轉移支付:簡介和評價》,《財貿經濟》2002年第6期;倪平松:《加拿大政府間轉移支付制度及其借鑒》,《中南財經大學學報》1997年第5期。

⑨王瑩:《加拿大的均等化制度與中國的現實選擇》,《國際經濟觀察》2008年第1期。

⑩王軍、賈康、祝小芳、項中新、張曉云等:《財政均衡制度的起源和概述》,《決策與信息》2006年第6期。

[11]Equalization and tax rent treaty,來自1867年憲法。

[12]其中Ea為a省獲得的轉移支付;R10為10個省的稅收;B10為10個省的稅基;P10為10個省的人口總數;Pa為a省的人口數;(R10/B10)× (B10/P10)表示全國平均財政能力(人均水平);(R10/B10)× (Ba/Pa)表示a省財政能力(人均水平)。

[13]轉移支付前VFI變化系數=(財政支出-不包括轉移支付在內的財政收入)/(財政支出)×100%;轉移支付后VFI變化系數=(財政支出-包括轉移支付在內的財政收入)/(財政支出)×100%;VFI系數越大,表明縱向不均衡現象越嚴重。

[14]變異系數=標準差/平均數;轉移支付前差異系數=轉移支付前各省人均收入的標準差/轉移支付前各省人均收入的平均值;轉移支付后差異系數=轉移支付后各省人均收入的標準差/轉移支付后各省人均收入的平均值。

[15]變異系數平均變化值取各年度變異系數變化值的簡單平均,該數值由表10所得。

[16]喬寶云:《政府間轉移支付與地方財政努力》,《管理世界》2006年第3期 。

2011-06-26

國家社會科學基金項目“區域基本公共服務均等化與政府財政平衡機制研究”(07BJL019)

責任編輯 張靜

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

動漫星空(興趣百科)(2020年12期)2020-12-12 05:31:40

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

無人機(2017年10期)2017-07-06 03:04:36

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58

中財法律評論(2016年0期)2016-06-01 12:17:10