基于行業差異的R&D持續投入與公司績效的實證研究

2011-11-27 05:57:48金穎

山東社會科學 2011年10期

金 穎

(南京審計學院 會計學院,江蘇南京 210029)

基于行業差異的R&D持續投入與公司績效的實證研究

金 穎

(南京審計學院 會計學院,江蘇南京 210029)

以2007-2009年滬深證券交易所連續三年均披露研發費用的高新技術上市公司為研究對象,將研發投入強度劃分為若干區間,從公司的盈利能力、發展能力和股東獲利能力等三方面考察各行業高新技術上市公司R&D投入強度與公司績效的關系,并揭示高新技術上市公司之間的行業差異。研究表明,我國高新技術上市公司R&D投入強度較低,雖呈逐年遞增趨勢,但缺乏連貫性;高新技術上市公司R&D投入強度與部分公司績效指標相關,并存在行業差異;高新技術上市公司R&D投入強度對公司績效影響的滯后期較短,滯后性不明顯;信息技術行業的R&D投入強度越大,與公司績效的相關性越強。

研發;績效;高新技術;行業

以索洛(Solow)為代表的新古典經濟增長理論和以熊彼特(Schumpeter)為代表的創新理論均認為技術創新對經濟增長和企業發展具有正面的促進作用。近年來,我國以高科技為特征的高新技術產業在規模、工業產值方面都得到了迅猛發展,其R&D經費投入強度也在逐年提高即是佐證。①參見科技部發展規劃司近年的科技統計報告“我國高技術產業發展狀況分析”的相關內容。不過,在高新技術企業R&D投入不斷增加的同時,企業的績效是否也在同步增長?研發活動對企業績效的影響是否具有滯后性?不同行業的高新技術企業,其研發活動對企業績效的影響是否相同?本文擬以連續披露研發費用的高新技術上市公司作為研究對象,對不同的研發投入強度區間下,各行業研發投入強度與公司績效之間關系進行研究。

一、文獻回顧與研究假設

高新技術上市公司R&D投入的最終目的是不斷提高公司的核心競爭力,使公司的經濟效益能得到持續的提高和發展。Jooh Lee和Eunsup Shim(1995)以美國和日本的高科技行業為例,發現長期的研發投入和企業的市場價值增長顯著正相關。②Jooh Lee,Eunsup Shim.Moderating effects of R&D on corporate growth in U.S.and Japanese hi-tech industries:an empirical study[J].The Journal of High Technology Management Research,1995,6(2):179 -191.Hsieh,Mishra和 Gobeli(2003)以美國1975—1996年醫藥和化學業的數據為基礎,以R&D和固定資產為自變量進行研究,發現相對于固定資產而言,R&D更能為公司提供可持續競爭的優勢。③Ping - Huang Hsieh,Mishra,C.S,Gobeli,D,H.The return on R&D versus capital expenditures in pharmaceutical and chemical industries[J].Engineering Management,2003,50(2):141 -150.程宏偉(2006)等人研究發現,我國高科技上市公司的R&D投入強度與公司的盈利能力、技術實力等績效指標之間存在著一定的正相關關系。④程宏偉、張永海、常勇:《公司R&D投入與業績相關性的實證研究》,《科學管理研究》2006年第6期。因此,本文提出假設1:高新技術上市公司R&D投入強度與公司績效正相關。

同時,由于部分行業的研發投入所帶來的技術進步能直接應用到產品的生產中,而有些行業由于其產品本身的特點,研發活動的成果不能直接應用到產品中(如社會服務業)。因此,本文提出假設2:高新技術上市公司R&D投入強度與公司績效的關系存在行業差異。

何瑋(2003)通過實證研究發現,我國大中型工業企業技術開發費用的投入產出效率具有一定的滯后性,其效果在三年中逐步發揮出來,第三年達到最大,滯后三年和三年以上時技術開發費用支出對產出的影響已經相當弱了。⑤何瑋:《我國大中型工業企業研究與開發支出對產出的影響——1999-2000年大中型工業企業數據的實證分析》,《經濟科學》2003年第3期。因此,本文提出假設3:高新技術上市公司R&D投入強度對公司績效的影響隨著時間的推移會逐年增大,并假定滯后期為兩年。

衡量企業特別是高新技術企業是否成為科技投入主體的主要指標為R&D經費投入占企業銷售額的比重,這也是國際上通用的指標。一般認為,R&D經費投入占企業銷售額的比重如果低于1%,則表示企業難以生存,不具競爭力;處于2% -3%,屬于中等水平,企業只能走模仿創新的道路;達到4%-5%或以上,即屬于高水平,表明該企業可以進行自主創新,有一定的競爭力。①馬希良:《對企業科技投入指標體系的思考》,《中國科技產業》1999年第11期。Bart Los和 Bart Verspagen(2000)研究了美國制造業企業R&D溢出效應和生產力的關系,發現在高端科技企業,中端科技企業和低端科技企業里,R&D溢出效應對企業生產力的影響是不同的。②Bart Los,Bart Verspagen.R&D spillovers and productivity:Evidence from U.S.manufacturing microdata[J].Empirical Economics,2000,25(1):127-148.因此,本文提出假設4:高新技術上市公司R&D投入強度區間值越高,與公司績效的相關性就越強。

二、研究設計

(一)樣本選擇與數據來源

本文對2007-2009年的滬深證券交易所發行A股的非銀行業上市公司進行篩查,凡是在報表附注中披露了高新技術企業相關認證的上市公司都作為本文的研究對象,進而確定高新技術上市公司的數量為:2007年352家,2008年555家,2009年666家。剔除ST上市公司,最終確定2007-2009年三年中連續在年報中披露R&D經費投入金額的223家高新技術上市公司作為研究樣本。

本文研究對象的研發經費金額來源于滬深證券交易所網站和巨潮資訊網所披露的上市公司年度報告,公司績效指標來自國泰安數據庫(網絡版),數據處理運用SPSS分析軟件,行業分類采用2001年中國證監會公布的行業分類標準。

(二)指標選取及變量描述

綜合當前學者們對R&D活動衡量所采用的指標,本文選擇以下變量對高新技術上市公司R&D活動進行衡量。

(一)因變量的衡量

1.盈利能力。

公司研發投入的最終目標就是提高公司的盈利能力與水平。高新技術上市公司R&D活動的經濟效益主要體現在營業收入、利潤等投資回報上。本文選取營業利潤率和凈資產收益率(ROE)兩個指標,并規定營業利潤率 =營業利潤/營業收入;凈資產收益率 =凈利潤 /股東權益平均余額。

2.發展能力。

公司的研發投入是以現在的支出換取從投資時刻起的持續的發展,在各種公司績效評測系統中,公司的發展能力均為測評的重點。本文選取資本積累率這一指標,并規定資本積累率 =(期末股東權益總額 -期初股東權益總額)/期初股東權益總額。

3.股東獲利能力。

持續的研發投入能夠積累高新技術上市公司的技術能量,能切實提升公司自主創新的能力和增強高新技術上市公司的市場競爭力,并通過向投資者傳遞良好的投資信號使公司的股本市場價值得以提升,最終提高股東的獲利能力。本文選取反映股本市場價值的托賓Q值作為衡量股東獲利能力的指標,托賓Q值 =市場價值 /期末總資產。

本文中因變量的數據選取高新技術上市公司2009年的相關數據。

(二)解釋變量的衡量

R&D的投入,包括人、財、物等多方面的投入,但最重要的還是資金方面的投入,資金的投入決定了整個R&D項目所提供的研究基礎水平的高低。因此,本文選擇樣本公司2007-2009年R&D經費投入強度作為解釋變量。R&D經費投入強度 =當年R&D經費金額 /當年營業收入。

(三)模型構建

本文從行業整體角度考察某行業2007年、2008年、2009年R&D投入強度與2009年公司績效的關系。回歸模型為:

式中,Y為因變量,R&D為公司R&D經費投入強度,ε為殘差項。i表示第i個行業,j=0,1,2,t表示當期,即為2009年,t-1為2008年,t-2為2007年。

本文按照研發投入強度區間來考察某行業2007年、2008年、2009年R&D投入強度與2009年公司績效之間的關系。回歸模型為:

因此,基于以上分析可以認為,在穩定增長的目標下,如果耐用品的壽命足夠長,貨幣政策當局應選擇耐用品部門通脹作為貨幣政策盯住目標,無論是基于緩和產出波動的角度,還是基于降低政策引致的社會福利損失的角度,均應如此。

式中,Y為因變量,R&D為公司R&D經費投入強度,ε為殘差項。k表示 R&D 投入強度的區間,k取值:[0,1),[1,2),[2,3),[3,4),[4,5),[5,+∞),其余指標說明同上。

三、實證結果及分析

(一)描述性統計

1.R&D投入披露狀況。

2007、2008、2009年滬深證券交易所發行A股的高新技術上市公司分別為352家、555家和666家;披露研發經費投入金額的分別為249家、447家和571家;所占比例分別為70.7%、80.5%和85.7%;三年連續在會計報表附注中披露R&D經費投入信息的高新技術上市公司則有223家。

從披露研發經費投入的項目來看,在223家樣本公司中,有89家高新技術上市公司在“無形資產”的“開發支出”中披露了當年研發經費投入的詳細情況,65家在“支付的其他與經營活動相關的現金”中進行了披露,約30家在董事會報告中進行了披露,1家公司在“稅項”中披露了研發經費的投入金額,其余的樣本公司在“長期待攤費用”、“政府補助”、“專項應付款”、“管理費用”、“其他非流動負債”、“收到的其他與經營活動相關的現金”等項目中也披露了研發經費的投入情況。

2.R&D投入強度描述性統計及分析。

從整體上看,在223家樣本公司中,2007年高新技術上市公司 R&D投入強度均值為3.28%,2008年為3.31%,2009年為3.86%。樣本公司2007-2009年連續三年的R&D投入強度均超過了3%,并呈現逐年遞增趨勢,表明高新技術上市公司整體的自主創新能力有所增強,具備一定的競爭力。

從行業角度來看,根據中國證監會2001年公布的行業分類標準,本文的223家樣本公司涉及除銀行業之外的所有行業,223家樣本公司中有165家公司屬于制造業(代碼C),39家公司屬于信息技術業(代碼G),其余行業的樣本公司數量很少。而且,在2007-2009年期間,G行業的研發投入強度整體上略高于其他行業,C行業次之。

考慮到樣本數量,本文選擇樣本較多的C(制造業)和G(信息技術業)兩個行業按照研發投入強度區間進行分析(以下兩個行業用代碼表示)。

(二)回歸結果及分析

1.從行業整體角度進行相關性檢驗及回歸分析。根據公式(1),公司績效與R&D投入強度的關系見表1。

表1 C行業和G行業上市公司R&D投入強度與各變量之間的相關系數

表1顯示,從整體上看,兩個行業的研發投入強度與公司績效之間不存在顯著相關性。

表2 C行業公司績效對R&D投入強度的回歸結果

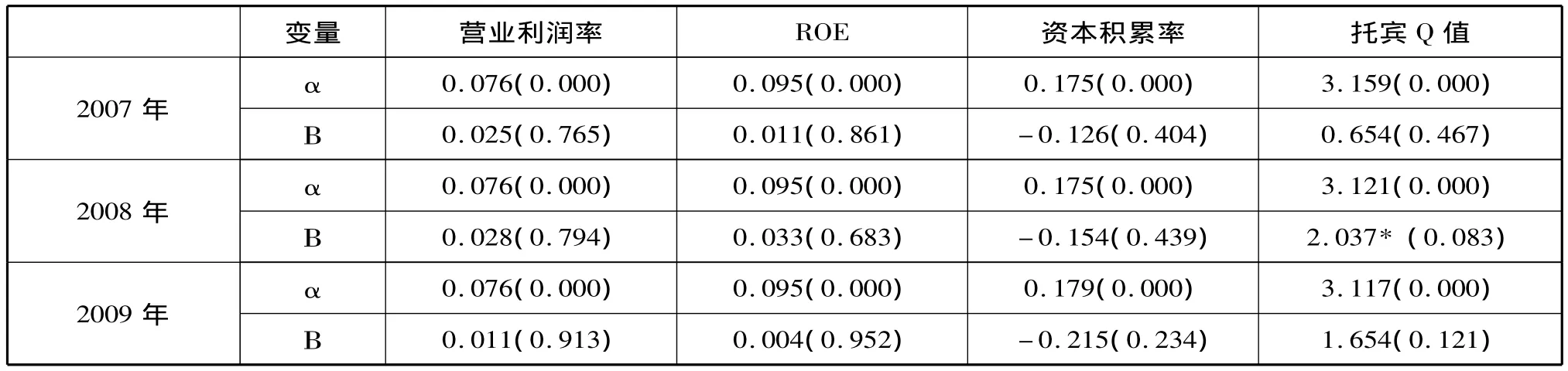

表3 G行業公司績效對R&D投入強度的回歸結果

表2、表3顯示,從整體上看,高新技術上市公司R&D投入強度與公司績效不存在顯著相關性,兩個行業的R&D投入強度與公司績效的關系不存在明顯的行業差異。

2.按照研發投入強度區間進行的回歸檢驗結果。

回歸檢驗結果表明,研發投入強度在0-1%的區間內,C行業的高新技術上市公司2008年的研發投入強度與2009年的營業利潤率,以及ROE在0.05的水平上顯著相關。研發投入強度在1%-2%的區間內,只有2008年的研發投入強度與2009年的資本積累率在0.05的水平上顯著相關。研發投入強度在2% -3%的區間內,2007年的研發投入強度與2009年的資本積累率在0.05的水平上顯著相關,2008年的研發投入強度與2009年的ROE在0.05的水平上顯著相關。研發投入強度在3% -4%的區間內,2008年的研發投入強度與2009年的ROE在0.1的水平上顯著相關,2009年的研發投入強度與當年的托賓Q值在0.1水平上呈現出負相關。研發強度在4% -5%的區間內,2007年的研發投入強度與2009年的托賓Q值在0.1水平上呈現出負相關。研發強度在5%以上研發投入強度與公司績效之間不具有相關性。

回歸檢驗結果還表明,研發投入強度在0-1%區間時,G行業的高新技術上市公司2007年研發投入強度與2009年的營業利潤率在0.1水平上顯著相關。研發投入強度在1%-2%區間內時,2009年研發投入強度與當年的營業利潤率在0.1水平上顯著相關。研發投入強度在5%以上時,2007年研發投入強度與2009年的ROE、資本積累率呈現較強的相關性,2008年研發投入強度與2009年的資本積累率在0.05水平上呈現負相關關系,2009年的研發投入強度與當年的營業利潤率、ROE均呈現出較強的相關關系。

總的來看,當研發強度處于較低區間時,高新技術上市公司研發投入強度與公司績效的相關性比較顯著。

四、研究結論

(一)我國高新技術上市公司R&D投入強度較低,雖呈逐年遞增趨勢,但缺乏連貫性

從整體上看,我國高新技術上市公司的R&D經費投入還處于一個較低的水平。2009年 R&D經費投入強度為3.86%,是樣本公司中的最高值,但與國外公司相比,我國R&D經費投入強度仍處于一個比較低的水平。即使研發投入強度均值較高的制造業,行業內的大部分高新技術上市公司的研發投入強度也集中在0-1%這一最低的區間內。此外,高新技術上市公司R&D經費投入的連續性較差,有三分之一以上上市公司的研發經費投入缺乏連貫性,后續投入不足。

(二)高新技術上市公司R&D投入強度與部分公司績效指標相關,并存在行業差異

將樣本公司按照研發投入強度區間進行回歸檢驗發現,在多個區間內,C行業的研發投入強度與公司的盈利能力、發展能力的部分指標在個別年度呈顯著正相關關系,與反映股東獲利能力的托賓Q值呈現負相關性;G行業的研發投入強度與反映公司盈利能力、發展能力的指標在個別年度之間存在比較顯著的相關關系,但與反映股東獲利能力的托賓Q值不存在顯著的相關性。高新技術上市公司研發投入強度與公司績效之間的關系存在一定的行業差異。

(三)高新技術上市公司R&D投入強度對公司績效影響的滯后期較短,滯后性不明顯

在C行業高新技術上市公司中,滯后一年的相關性最強,其次是滯后兩年,當年投入的研發費用與當年的公司績效之間的相關性最弱。在G行業高新技術上市公司中,2009年研發投入強度與當年公司績效之間的相關性最強,其次是滯后兩年,最后是滯后一年。兩個行業的研發投入與公司績效之間的關系均存在一定的滯后性,但滯后期較短,滯后效果不明顯,并且在研發投入強度對公司績效影響的滯后性方面,高新技術上市公司各行業之間存在一定的差異。

(四)G行業中樣本公司的R&D投入強度越大,與公司績效的相關性越強

C行業高新技術上市公司在0-1區間的研發投入強度與公司績效的相關性最強,高區間(4%以上)的研發投入強度與公司績效之間無明顯的相關關系;G行業高新技術上市公司高區間的研發投入強度與公司績效之間相關性較強。

F273.1

A

1003-4145[2011]10-0157-04

2011-04-29

金 穎,女,管理學博士,南京審計學院會計學院講師。

(責任編輯:欒曉平E-mail:luanxiaoping@163.com)

猜你喜歡

浙江國土資源(2022年11期)2022-12-13 02:54:48

當代水產(2022年8期)2022-09-20 06:44:30

浙江國土資源(2022年8期)2022-09-06 13:26:44

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

華人時刊(2020年13期)2020-09-25 08:21:50

中國外匯(2019年14期)2019-10-14 00:58:28