可持續增長模型在企業中的運用研究

——以A公司為例

2011-11-29 06:56:52大連海事大學

財會通訊 2011年11期

大連海事大學 李 偉

可持續增長模型在企業中的運用研究

——以A公司為例

大連海事大學 李 偉

在金融風暴的沖擊下,雷曼兄弟、通用汽車和克萊斯勒等跨國公司相應破產,我國目前有40%的中小企業已經在此次金融危機中倒閉,40%的企業目前徘徊在生死線上。嚴酷的事實,又一次將可持續發展的問題擺在企業面前。企業的發展終究要體現在其增長速度上,管理層希望公司能夠快速成長,但也必須清楚增長背后的財務含義。因此,企業在籌劃未來增長目標時,財務上的清晰籌劃是必不可多少的。因為合理的增長率能給企業帶來資產現金流的增長,提升企業盈利能力,給企業帶來更多價值增長,使企業保持持久增長性;但企業增長過快,又會引發過度經營、資金短缺,進而導致企業陷入財務危機;而增長過慢,又使得企業資源無法得到有效利用,進而喪失投資機會和增長能力,導致生存危機。可持續增長率就是從這個角度提出來的。其基本思想為:基于財務視角,要求企業管理決策人員事先預計并且加以解決當實際增長率與可持續增長率不一致時所導致的經營和財務問題。

一、可持續增長率模型概述

早期理論界對于企業成長速度問題只做了定性的分析,缺乏數學模型。近年來,理論界對于企業可持續增長問題的討論深入到定量的分析,開始有了數學模型。其中最具有代表性和比較完善的是羅伯特·希金斯和詹姆斯·范霍恩的理論。

(一)希金斯的可持續增長模型 美國財務學家希金斯開創了定量研究企業增長問題之先河,從靜態角度對公司增長與財務問題進行了深入的研究,于1977年提出了可持續增長模型。他將企業可持續增長率定義為:可持續增長率是指在不需要耗盡財務資源的情況下,公司銷售所能增長的最大比率。其模型基于以下三個假設:(1)企業試圖以與市場條件所允許下的增長率相同的比率增長;(2)管理者不可能或者不愿意發行新股;(3)公司已經有且打算繼續維持一個目標資本結構或目標股利政策。

可持續增長模型可以簡單表示為:企業可持續增長率(SGR)=資產周轉率(A)×銷售凈利率(P)×權益乘數(T)×收益留存率(R)=APTR。其中,P與A反映了企業生產過程中的經營管理業績,而T及R描述了企業當前采取的財務政策。

當企業不進行權益資本籌資和不改變資本結構的情況下,企業的可持續增長率反映了不需要耗凈財務資源的情況下企業銷售所能增長的最大比率。這一模型的重要性在于它說明了企業的銷售增長必須與資金的增長相平衡,否則,企業會因增長過快而資金增長不足陷入財務困境,或者也會因增長得太緩慢而使財務資源閑置,以至于降低企業價值。

(二)范霍恩的可持續增長模型 范霍恩認為,可持續增長率表示根據經營比率、負債比率和股利支付比率目標值確定的公司銷售的最大年增長率。他對模型作了靜態和動態的細分,這兩個模型松動了希金斯模型中“不增加新股”的假設前提,是對希金斯模型的一個發展。本文只探討穩態可持續增長模型。其假設:(1)未來與過去在資產負債表和經營效果比率方面是精確相似的;(2)公司沒有外部資本籌資;(3)資本增長只是通過留存收益;(4)折舊費用足以維持運營資產的價值;(5)所有新增的利息費用已包含在凈利潤中。基于上述假設,SGR=[APTR]/[1-APTR]這就是穩態模型中SGR的表達式。此時的T則表示為期末資產期末權益乘數。

表1 A公司基礎數據表

表2 A公司財務比率分析

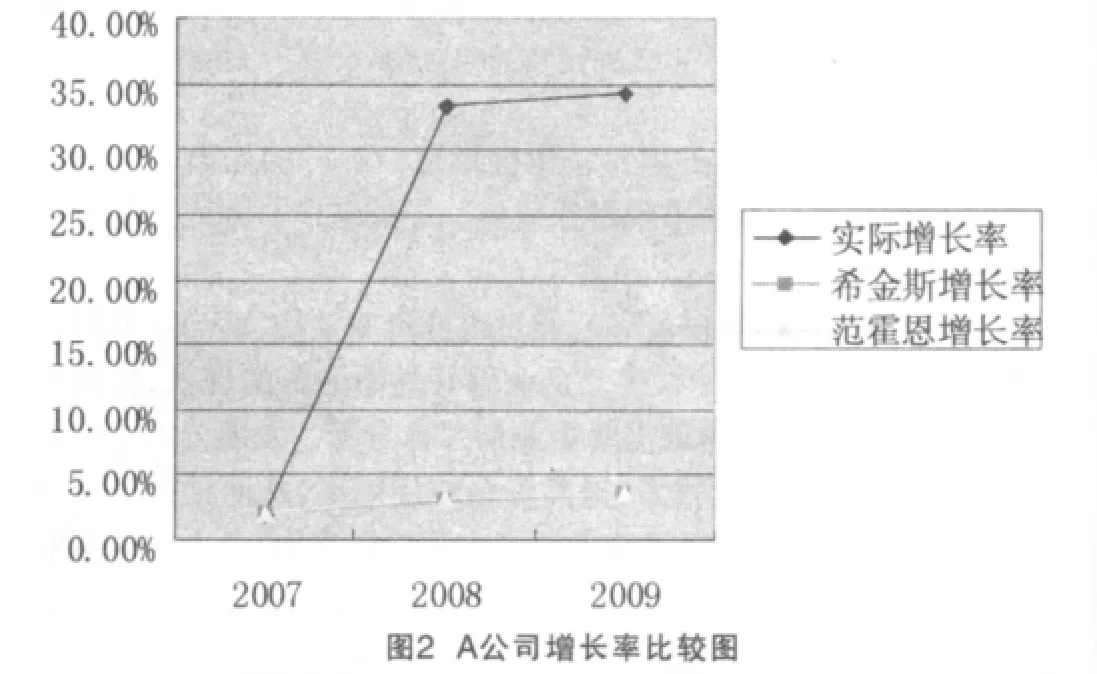

表3 A公司增長率分析

二、可持續增長率在企業中的運用

A公司是國內效率較好并且增長較快的港口企業,本文以其2006年~2009年的財務報表的數據為基礎,分別使用希金斯和范霍恩可持續增長模型,計算出其可持續增長率,再對其結果進行分析。

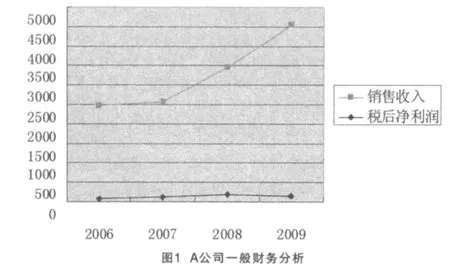

(一)A公司一般財務分析 A公司2006年~2009年的相關基礎數據如表1所示。

從表1和圖1可以看出,A公司一直在努力追求銷售收入的高速增長,但2007年因為經營狀況和經營環境的變化,其銷售收入幾乎沒有增長,但同時當年有大量的投資收益和營業外收入,使得公司在收入增長不大的情況下仍然保持著較高的凈利潤。而金融危機之后,公司在2009年銷售收入較2008年有大幅增長,但是凈利潤卻大幅下降,主要是由于管理費用和營業外支出的大量增加導致。

(二)A公司可持續增長分析 從表3和圖2中可以看出,在這三年內,希金斯的可持續增長率和范霍恩可持續增長率的數值相近,幾乎完全一致,而A公司的實際增長率則呈現大起大落的態勢。A公司增長率的數據顯示企業實際收入增長率在2007年的時候低于可持續增長率,增長緩慢,存在著一定的閑置空間,若找不到合適的投資或者增長點,則面臨著一定的生存危機。但是2008年,A公司采取了相應的財務措施,對各種財務指標進行了調控,在銷售收入增加的基礎上節約各類開支以提高銷售凈利率,并且對閑置資產進行改善和處理,提高了總資產周轉率(由表2可以看出),進而提高了企業的可持續增長率。到了2009年A公司可持續增長能力得以增強,但是A公司實際增長率仍然大大高于可持續增長率,有增長過快的危機。

通過將可持續增長模型應用到A公司近三年的財務數據中計算的結果可以看出,一般情況下,希金斯的可持續增長率和范霍恩的可持續增長率數值相近。因此筆者認為,對于企業進行可持續增長管理而言,希金斯或范霍恩均衡的可持續增一長模型非常有借鑒意義.而這兩者任選其一即可,它們可以相互轉化。

三、企業可持續發展財務策略的實施

在一定時期內,企業的財務資源是有限的,并受到企業獲利能力、資產流動性、股利分配政策、籌資決策等因素的影響,所以企業在不同的發展時期可能會制定不同的發展速度,可持續增長模型為企業管理當局管理增長提供了分析一個框架。但是可持續增長率本身在企業的發展過程中是變化的,高速增長與低速增長不一定“有效”或“無效”。

企業增長必須充分考慮并合理解決資產結構和資本結構的有機協調、盈利性與流動性的有機協調、籌資決策與股利分配政策的有機協調等財務問題。通過前述可持續增長的因素分析和對比分析,應針對企業的實際情況,實事求是地制定改善經營效率和調整財務政策的對策。

(一)實際增長率大于可持續增長率時的財務策略 對于快速增長的企業而言,如果能夠解決在超過公司可持續增長率之上的增長所導致的財務問題,那么一切問題都可以避免。根據影響可持續增長率的因素本文認為,企業實現均衡增長的具體策略有:

(1)財務政策角度上的對策建議。解決超速增長的有效措施主要是提高留存收益率、提高財務杠桿和發售新股等。提高留存收益率則意味著適當的削減股利支付比率,通過提高生產經營中的留存收益比率來提高可持續增長率,但要注意過度削減股利可能會使股東對公司失去信心,從而引起股票價格的下跌。適當舉債增加產權比率,以提高企業的權益乘數來提高可持續增長率,但是大量舉債無疑會增加債權人和股東的風險,所以舉債要適量。因此,在運用這一策略時,關鍵是如何把握好負債的“度”,尤其對正處于成長期的快速增長的企業來說,通過提高財務杠桿來實現平衡增長尤為重要。若公司愿意而且有能力發售新股籌集權益資本,將為新的銷售增長提供大量的資金。但是,對于中小企業而言,發行股票的條件往往是較為苛刻的。更有許多有能力募集新股的企業,因為股票發行代價很高,基于對每股收益及控制權的考慮等原因而不這樣做。

(2)經營效率角度上的對策建議。從經營效率角度上看,當企業超速增長時,提高銷售凈利率、提高資產周轉率是解決超速增長的主要途徑。尋求提高銷售凈利率的措施需要從提高銷售毛利率和降低期間費用率兩個方面入手。其中,提高銷售毛利率主要通過降低產品的銷售成本、提高產品的銷售價格和銷售數量以及改變產品銷售結構等措施實現;降低期間費用,則需通過采取預算控制的方法來進行。在銷售增長的同時,努力控制各項成本和費用,使凈利潤得到更大幅度的增加,從而提高銷售凈利率,以此提高可持續增長率。尋求提高資產周轉率的措施主要以提高流動資產周轉率為重點。對應收賬款的管理往往是通過企業的客戶信用管理制度和收賬政策來進行,所以要加速應收賬款的回收,建立和不斷完善信用管理體系和收賬政策尤其重要。對于存貨,則要努力實現企業零庫存管理,釋放生產活動中被套住的資產,提高資產周轉率。

(3)剝離非核心業務。企業也可以通過將非核心業務剝離,處理一些周轉緩慢的存貨項目和取消與一些經常延期付款客戶的交易來加速資產的周轉。非核心業務剝離可以從兩個方面解決可持續增長問題:一是從賣掉的非核心業務中直接產生現金支持增長;二是將因非核心業務引起的增長壓力消除,從而降低企業的增長速度,形成核心競爭力。

(二)實際增長率小于可持續增長率時的財務策略 當企業緩慢增長時,管理層要分析具體的原因。若是短期的,例如由于企業沒有清楚認識其增長潛力與增長能力而制定了過低的增長目標,那么企業只要簡單地繼續積累資源以盼望未來的增長即可,可以結合其能力調整增長目標;如果問題是長期的,是由于企業缺乏充分增長的渠道,則需要通過進一步分析,為企業尋找新的增長點。

(1)優化內部資源配置,尋找新的增長點。企業管理者首先要從企業內部來綜合分析影響企業銷售增長的癥結所在,及時發現和消除對企業增長的內部制約。比如調整不合理的內部組織結構、精簡臃腫的管理人員隊伍、對企業的流程進行再造、增加開發費用等,通過對企業內部資源的進一步優化,以消除妨礙企業可持續增長的因素。當消除這些內部因素時,企業就可以根據市場的實際情況,進行項目的可行性研究,尋找新的銷售增長點。即企業可以利用這些現金盈余,研發新產品、升級老產品或者適當地調整企業的產品結構,以刺激企業未來銷售的持續增長。

(2)提前償還未到期債務。增長緩慢表明企業有大量的資金閑置,找不到更好的投資機會。此時企業可與債權人溝通,取得債權人的支持,利用盈余資金償還部分債務,可以降低企業的財務杠桿,調整債務結構,從而減少留存收益。這樣,既有利于降低企業的財務風險,同時也有利于企業樹立良好的社會形象,從而增強投資者對公司持股的信心,又降低了企業的可持續增長率,從而與實際增長率更為接近。

(3)購買增長,實施外部收購或兼并。如果企業通過以上理財策略還不能創造出企業想要的增長時,可以嘗試通過收購或者兼并來實現“買入”增長。此時,可以重點關注剛進入成長期的企業,因為處于成長期的企業往往要擴大市場份額,因此可能出現資金不足的問題。企業將多余的資金投放于并購的企業中,而不是重新建立一個全新的企業,采取多元化經營的戰略,不僅可以產生公司新的利潤增長點,還可以謀求并購的協同效應。

四、結論

可持續增長模型為管理層管理增長提供了分析思路,其指導思想是實現企業可持續增長率與實際增長率之間的相互一致,使企業處于平衡增長狀態,但并不是說企業的實際增長率不可以高于或低于可持續增長率。可持續增長理論要解決的關鍵問題在于,當企業出現實際增長率超過或低于可持續增長率而導致的財務問題時,企業的管理者必須事先預計并且采取相應的財務策略。通過采用提升企業營運資本的運作水平、提高資產的盈利能力、增強再融資能力、加強風險管理及改善增長不足等具體財務策略來解決由增長不平衡所引起的現金逆差或順差,從而使增長速度與自身的財務資源狀況協調均衡,實現企業長期的持續發展。

[1]Robert C.Higgins How Much G row th Can a Firm Afford FinancialManagement[J].1977(fall):7-16

[2]羅伯特·希金斯、沈藝峰等譯:《財務管理分析》(第6版),北京大學出版社2004年版。

[3]詹姆斯·范霍恩:《財務管理與政策》(第十一版),東北財經大學出版社2000年版。

[4]湯谷良、游尤:《可持續增長模型的比較分析與案例驗證》,《會計研究》2005年第8期。

[5]油曉峰、王志芳:《財務可持續增長模型及其應用》,《會計研究》2003年第6期。

(編輯 杜昌)

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

現代企業(2021年2期)2021-07-20 07:57:18

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

現代經濟信息(2020年34期)2020-06-08 06:02:40

數學物理學報(2020年2期)2020-06-02 11:29:24

意林·全彩Color(2019年9期)2019-10-17 02:25:48

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

河南水利年鑒(2017年0期)2017-05-19 02:29:27

光學精密工程(2016年6期)2016-11-07 09:07:19

中國化妝品(2003年6期)2003-04-29 00:00:00