上市公司經營者報酬激勵強度研究*

2011-12-19 05:10:24陳共榮戴莉芬

湖南大學學報(社會科學版) 2011年6期

陳共榮,萬 平,戴莉芬

(1.湖南大學 工商管理學院,湖南 長沙 410082; 2.湖南科技職業學院,湖南 長沙 410004)

上市公司經營者報酬激勵強度研究*

陳共榮1,萬 平2,戴莉芬1

(1.湖南大學 工商管理學院,湖南 長沙 410082; 2.湖南科技職業學院,湖南 長沙 410004)

將2007年~2009年主板市場上市公司樣本劃分為利潤分享制、年薪制、經營者持股制和年薪制+經營者持股制四種激勵機制類型,分別用經營者平均薪酬、年薪倍數、經營者持股比例、年薪倍數與經營者持股比例的乘積衡量各機制激勵強度,認為:10萬~20萬的平均薪酬;8倍以上年薪倍數;經營者持股比例為0.01%~0.1%;年薪倍數與經營者持股比例的乘積為0.0003~0.002是四種激勵機制的合理激勵強度。

經營者報酬;激勵機制;激勵強度

一 引 言

根據上海榮正投資咨詢有限公司發布的2009年《中國上市公司高管薪酬與持股狀況綜合研究報告》顯示:2009年上市公司年度薪酬最高的前兩位分別為2859.21萬元和1741萬元,排行最后兩位的上市公司高管分別為2.16萬元和2.4萬元,中國上市公司高管薪酬延續冰火兩重天的局面。之所以出現這種差異,一方面是由于各企業經營者薪酬的激勵機制不同,另一方面是由于邊際效益遞減規律的作用(如 Mishra,McConaughy和 Gobeli(2000)發現公司業績與CEO報酬業績敏感性水平正相關,但這種相關性呈下降趨勢[1])使得不同區間激勵強度不同(盡管也有早期的文章認為不存在區間效應),從而無法得到高管薪酬與企業業績相關性檢驗的一致結論。目前我國上市公司對激勵機制進行了大膽的探索和試驗,但是除了很少企業實施了股權激勵以外①2007年-2009年有32家主板上市公司實施股權激勵。,公司激勵機制主要分為四種模式:利潤分享制,年薪制②我國實行年薪制的企業有一部分僅以現金形式實現經營者薪酬,有一部分則既有現金形式也有持股形式。鑒于我國上市公司的實際情況,本文將前者界定為年薪制,將后者界定為年薪制+經營者持股。,經營者持股制③本文所指的經營者持股是除股權激勵形式外經營者以任何形式持有本公司股票。,年薪制+經營者持股。本文將對中國上市公司經營者報酬按區間分報酬激勵機制進行研究,驗證上市公司經營者報酬與企業業績的相關性,最終在相關的區間尋找我國上市公司經營者報酬水平的合理激勵強度,為實務界薪酬水平的設計提供參考。

二 理論分析與研究假設

(一)利潤分享制下經營者報酬激勵強度分析

“基本工資+獎金”這一利潤分享的經理人報酬機制是國內外普遍采用的經營者激勵方式。經營者收入與公司經營績效的聯系主要通過獎金數額與公司的客觀績效來體現,如利潤、凈資產收益率、銷售收入增長等短期會計利潤指標,Mcknight和Tomkins(2004)就利用了1992—1997年英國228家公共持股公司的數據考察銷售額變化與CEO報酬的關系,發現銷售額變化指標與獎金在10%重要性水平下正相關。[2]在采用利潤分享制時,授予經營者獎金的多少是一個關鍵問題。若金額偏小,則激勵不足,經營者會漠視獎金而不愿意付出更多的努力;若金額過大,則激勵過度,不僅不能促進企業業績的提升也是對激勵成本的浪費;只有在合理的激勵水平上,才能使企業的長遠目標與經營者的個人利益歸一,使雙方價值最大化。

因此提出如下假設:

H1:在激勵不足或激勵過度區間,經營者報酬與企業業績不相關。

H2:在合理激勵強度區間,經營者報酬與企業業績顯著相關。

(二)年薪制下經營者報酬激勵強度分析

年薪由基本年薪和風險年薪構成,其中基本年薪保障企業經理人員的基本生活所需;風險年薪則根據企業經營業績、工作難度與風險程度來確定。經營者年薪收入很大程度上由其經營的企業業績好壞決定,是一種以人力資本分享企業剩余利潤的激勵機制。它的核心是把經營者的利益與企業員工的利益分離。

國際上成熟的風險年薪不僅包括年度獎金等短期激勵還包括長期激勵機制。在整個年薪薪酬體系中,長期激勵比重高于短期激勵。且風險年薪與經營者承擔的企業經營風險掛鉤,企業業績好的時候,風險收入就高,企業業績差的時候,風險收入就低,并無上限限制。而我國上市公司在實施年薪激勵機制時主要是短期激勵,對風險年薪也做了明確的“規范”:北京上海等城市和勞動部明文規定企業經營者風險年薪或年薪總收入最高不得超過企業職工平均工資的幾倍,而國外實行年薪制比較成功的企業經營者年薪收入至少也是職工工資的十幾倍。我國對經營者年薪數量的限制,源于無法擺脫多年計劃經濟平均主義的思想,也有悖于實施經營者年薪制的設計初衷。雖然在一定程度上拉開了經營者與一般員工的薪酬差距,但是作為稀有人力資本的所有者,這種薪酬差距要達到比較明顯的激勵作用還是有一定難度。

由以上分析,可以提出如下假設:

H3:經營者年薪低的企業,經營者報酬與企業業績不相關。

H4:經營者年薪高的企業,經營者報酬與企業業績顯著相關。

(三)經營者持股制下經營者報酬激勵強度分析

根據以前年度學者的研究,關于經營者持股與公司業績的關系意見并不一致。李增泉(2000)認為高級管理人員的持股比例偏低,不能發揮應有的激勵作用。[3]朱兆珍(2008)認為滬市民營上市公司高管持股比例目前較低,經營績效與高管持股比例呈倒U型的二次曲線關系。[4]梁英(2009)發現高管貨幣薪酬的高低與公司業績和公司規模有明顯的正相關關系,高管持股與企業的市場價值存在顯著的正相關關系。[5]隨著市場經濟的發展,利用不同時期數據得到的結論有差異是必然的,但是經營者持股對企業業績的推動作用也是毋庸置疑的。[6]經營者持有一定公司股票,反映公司業績的股票價格激勵經營者為促進股票價格上漲努力工作。“公司業績上升→股票價格上漲→經營者收入增加→經營者更加努力→公司業績繼續上升”的循環連鎖反應伴隨著企業利益與經營者個人利益的趨同過程。但當經營者的持股比例增加到一定程度后,掌握足夠控制權的經營者已經可以利用其職務權力輕易獲取更多私利,為了得到個人利益的滿足侵害投資者利益的案例也屢見不鮮。因此經營者持股比例由小到大的變化過程即是經營者與投資者的利益趨同到利益侵占的轉變過程。

通過以上分析,可以提出假設:

H5:隨著經營者持股比例的增加,經營者持股比例與公司業績的關系由正相關變為負相關。

(四)年薪制+經營者持股制下經營者報酬激勵強度分析

年薪制是企業依據生產經營規模和經營業績,以年度為單位,確定和支付經營管理人員薪酬的一種工資分配制度。由于年薪的核算時間以一年為限,風險年薪以當年的公司業績表現為依據,因此經營者為獲得較高的收入報酬傾向于操縱以會計利潤等為形式的短期公司業績指標,罔顧公司長遠利潤。為遏制經營者的短期行為,需要對年薪制進行長期化改進,例如延期支付年薪的一部分和實行經營者持股。經營者持股實際上就是所有者向經營者讓渡部分股權,經營者若采取短期行為不但會減少將來的分紅,而且會降低股份價值,從而在相當程度上——尤其是對其持有的股票規定較長的限售期時——遏制經營者的短期行為。在年薪制+經營者持股制中年薪具有明顯的短期激勵效果,經營者持股能使經營者行為長期化,兩者相輔相成,任何一方的欠缺都可能會使結果偏離預期設想。

因此,該機制能否有效行使取決于二者的共同作用水平。由此可以假設:

H6:合理的激勵強度是年薪制短期激勵與經營者持股長期激勵的均衡。

三 樣本選取、變量定義和模型設計

(一)樣本選取

根據分析的需要,本文選擇2007~2009年三年深市和滬市主板市場的上市公司年報數據作為研究對象,并進行了必要的剔除,剔除原則如下:

1.剔除ST和PT公司樣本。

2.剔除2007~2009年當年新上市的上市公司樣本。

3.剔除年報中沒有披露激勵類型的和財務數據披露不全的樣本。

4.由于金融企業的特殊性,本文剔除了金融類企業。

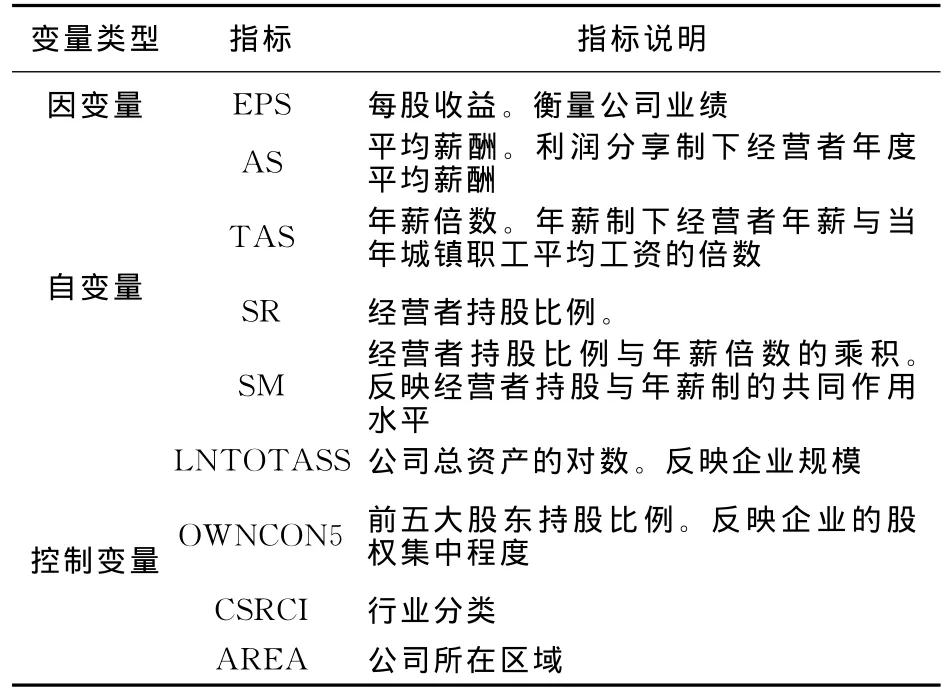

(二)變量定義

本文變量包括因變量、自變量和控制變量。如表1。

其中:控制變量CSRCI是按照證監會行業分類標準對上市公司進行行業分類。剔除金融業后,分為12個大類:農林牧漁業,采掘業,制造業,電力、煤氣及水的生產和供應業,建筑業,交通運輸,倉儲業,信息技術業,批發和零售貿易,房地產業,社會服務業,傳播與文化產業,綜合類。在下文的研究中分別賦值1-12分。

控制變量AREA表示樣本公司所在區域,包括西部、中部和東部,分別賦值1-3分。

表1 變量及指標

(三)模型設計

本文采用線性模型分析經營者平均薪酬、年薪倍數、持股比例、SM與上市公司業績之間的關系。模型設計如下:

四 實證結果及分析

(一)利潤分享制下激勵強度實證分析

利潤分享制反映經營者的短期業績,其功能在于確保對當期業績獎勵的及時性。由于績效工資的確定具有較大的主觀性且并不具有長期激勵效果,因此,理論上這種激勵機制正逐漸被摒棄。然而實踐操作往往具有慣性,企業激勵機制的改革也并不是一蹴而就,我國上市公司中采用“基本工資+獎金”這一傳統薪酬制度的企業仍占很大比例。排除實行年薪制、經營者持股和股權激勵的公司,實行利潤分享制的樣本有707個。

按平均薪酬AS分區間運用Eviews3.0得回歸結果如表1。

從回歸結果可以看出利潤分享制樣本明顯存在區間效應。

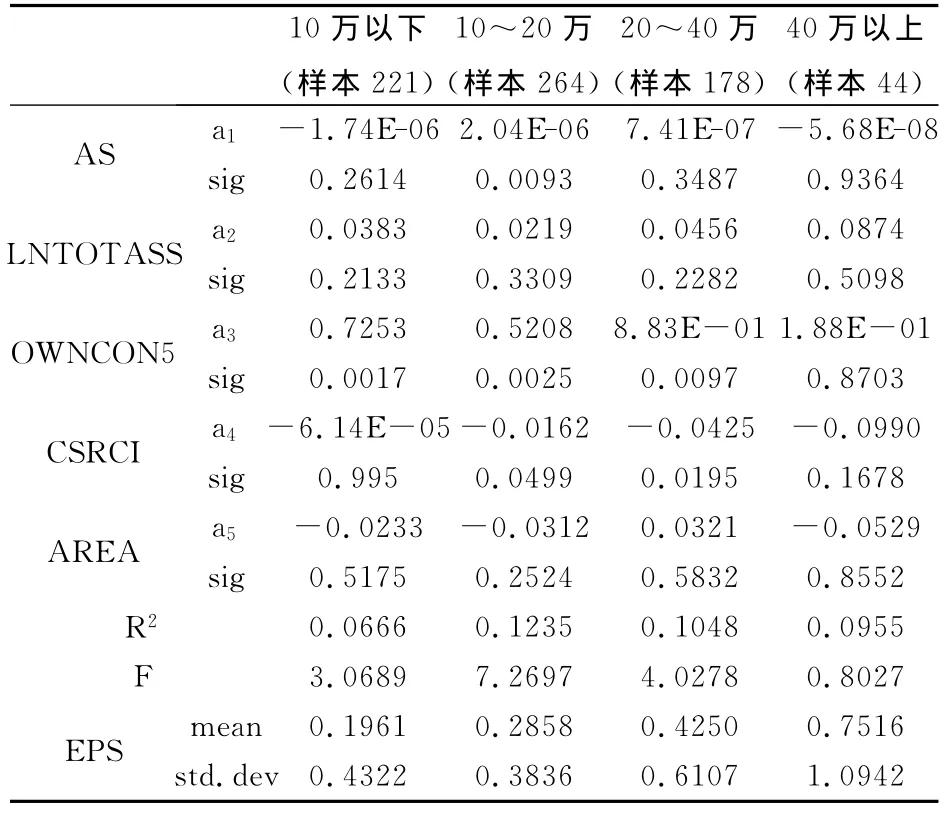

表2 利潤分享制回歸結果

10萬元以下,公司績效與前五大股東持股比例顯著相關,而與經營者平均薪酬、公司總資產對數、行業和區域并無明顯相關關系。說明由于薪酬激勵的數量過小,無法給經營者帶來期望的滿足,使其為提高企業業績努力工作的動力不足,因此經營者平均薪酬與企業業績相關性不顯著,支持假設1。在此薪酬區間獎金數額過少,經營者投入沒有獲得相應回報,在不公平的自我認知下,經營者降低努力程度,不愿意為提高企業業績而努力工作。同時,由于我國最初的上市公司基本上是由國有企業改制而來,而國有資產經營管理公司或企業主管部門作為經理報酬的決定者不享受公司的剩余索取權,沒有足夠的動力激勵經營者。因此從實際情況來看,這部分經營者激勵不足,報酬不能引導其向企業業績目標努力,二者也就不會存在顯著的相關關系。

在10萬~20萬區間,R2達到12.35%,較之10萬元以下的6.66%、20萬~40萬元的10.48%以及40萬元以上的9.55%,模型擬合程度有較大的改善,基本能夠符合經濟學的要求,F統計量也達7.2697,成為這四個區間中模型最優的一個區間。同時,公司業績與經營者平均薪酬、前五大股東持股比例呈現顯著相關關系。在這個激勵強度上,對高報酬水平的預期激發了經營者實現個人物質需求的欲望,此時,經營者的努力若能帶來企業業績目標的實現,企業業績目標的實現就會帶來經營者個人的優良績效評價,進而達到個人目標的實現。在企業目標與經營者個人目標趨同的實現過程中,大股東的監督治理無疑起著重要作用。從實證結果來看,CSRCI的回歸系數為負,與公司業績顯著負相關,呈現第一產業業績高于第二、三產業的現象。對比發現,目前10萬~20萬的經營者收入水平是利潤分享制最優的激勵強度區間,委托人和代理人目標函數基本一致,雙方契約得到最優程度的履行,企業業績與經理人報酬也實現了最大程度的相關。支持假設2。

20萬~40萬區間,公司業績與前五大股東持股比例、公司行業顯著相關,與經營者平均薪酬基本不相關。在該區間對經營者高額的物質激勵不能促進公司業績的正向提升,而股東持股比例的集中程度對業績好壞起著顯著影響。當經營者的物質需求已經得到滿足,再向其提供物質獎勵顯然無法帶來效用的增加,超出的部分便是激勵浪費。高薪能夠激勵經營者努力實現企業經營目標,但人不僅有生理需求,還有安全、社會、尊重和自我實現的需要。當薪酬收入能夠滿足人的欲望,物質激勵便不再對經營者具有足夠的吸引力,對地位、成就、責任和榮譽等的渴望則成為其孜孜追求的對象,這與Baker,Jensen以及 Murphy(1988)認為企業報酬制度更多的依賴職務晉升和非現金福利而不是明確的現金報酬的結論是一致的[7]。因此,20萬-40萬區間提供的激勵強度,沒有帶來企業業績的必然提升,適當的非物質激勵可能會產生更大的效用。20萬-40萬尚且如此,40萬以上的年度薪酬更是激勵過度,在回歸結果中,表現為93.64%的不顯著負相關也在情理之中。支持假設1。

通過對以上四個區間的分析,我國目前采用利潤分享制的經營者薪酬激勵機制的企業將激勵強度確定在10萬-20萬的區間比較符合當前實際情況,既能將企業目標與經營者個人目標捆綁,也不會激勵過度造成企業激勵成本的浪費。

(二)年薪制下激勵強度實證分析

從年薪制引進之初到現在,中國市場已對年薪制有了基本的認識與了解,年薪制也成為了企業普遍考慮的經營者激勵機制之一,只是對年薪制的具體實施還處在不斷的摸索與改進過程當中。本文選取的2007年~2009年三年樣本中共有414個樣本實施以現金為實現方式的年薪激勵機制。

按年薪倍數分區間回歸,結果如表3。

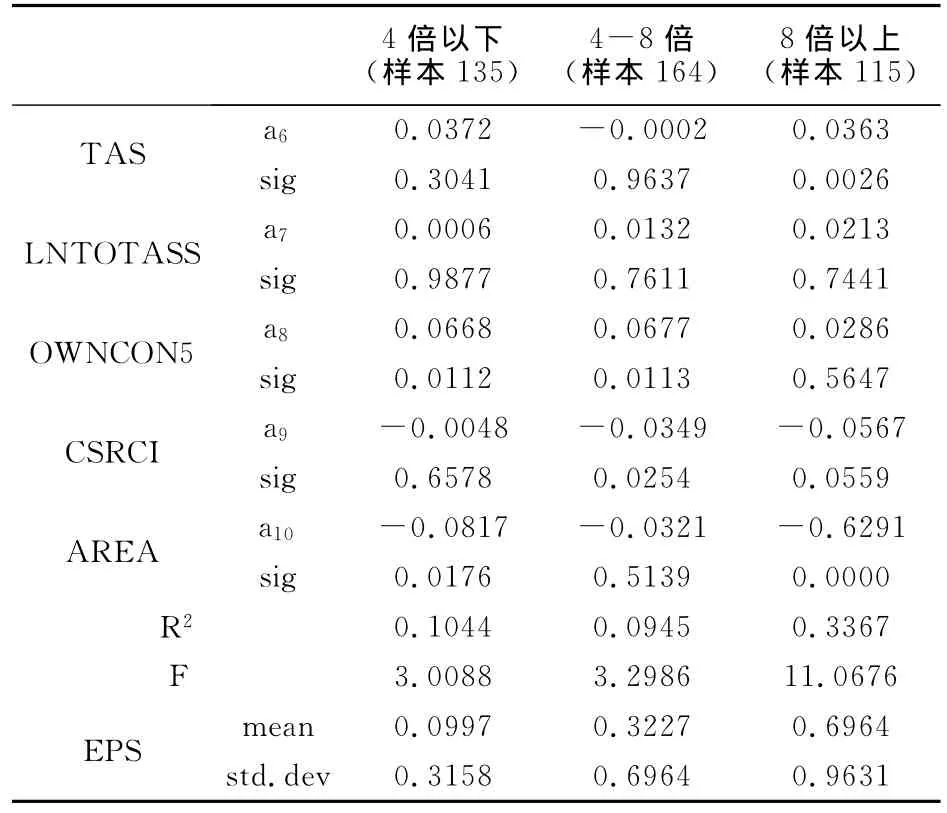

表3 年薪制回歸結果

年薪倍數4倍以下區間,公司業績與前五大股東持股比例、所在區域在5%的顯著性水平下顯著相關,而與經營者年薪倍數不相關。與之類似,4倍-8倍年薪倍數區間,公司業績與前五大股東持股比例、所處行業顯著相關,而與經營者年薪倍數基本不相關。兩個區間都是股權集中度越高,公司業績越好。同時注意到,行業、區域與公司業績的回歸系數分別為-0.0048、-0.0817和-0.0349、-0.0321,呈現負相關關系。按照行業和區域的賦值,統計數據的方向說明:較之第二三產業,基礎行業的業績表現更好;較之中東部公司,西部地區的公司業績更好。

年薪制是通過拉大經營者與一般職工收入差距的方式達到激發其工作潛能的目的,是對經營者擁有的一般職工不具備的稀有人力資本的肯定。在4倍以下和4倍~8倍年薪倍數區間,經營者年薪與公司業績的不顯著相關可以說明:低水平的年薪激勵強度不能刺激經營者努力工作提高公司業績。支持假設3。由此可見,上海市將風險年薪的數額限制到基薪的1~3倍,勞動部要求企業經營者年薪收入最高不得超過企業職工平均工資的4倍等規定都對經營者激勵不足,此種做法兼顧了公平,但并未優先效率。幾倍于普通職工的年薪收入尚不能激發經營者的工作熱情,更不用說那些連職工平均工資2倍都不到的樣本公司。

8倍以上區間,R2為33.67%,F統計量為11.0676,模型擬合程度好。年薪倍數、公司所在區域與公司業績在5%的水平下顯著相關,且EPS平均值在該區間也最高。較之前兩個區間,年薪倍數與公司業績的相關性明顯得到改善,在115個樣本中有三個樣本年薪倍數突破了40倍,最高也達到了43.5968倍,由此可以發現在經營者年薪高的企業,經營者報酬與企業業績顯著相關。支持假設4。經營者擁有的人力資本天然具有稀缺性,其從事的經營管理工作與一般員工相比是極其復雜的,要求有豐富的經營知識和管理才能。因此無論是作為人力資本要素的擁有者還是復雜勞動的從事者,經營者都應該獲得比普通員工高得多的收入。只有當經營者感覺到自己的投入產出比與一般員工的投入產出比相平衡的時候,才能使其繼續或者更加努力工作。顯然,年薪制必須較大幅度拉開經營者與一般員工的收入差距才能達到對經營者的激勵效果。

由以上分析可知:目前我國大部分實行年薪的上市公司經營者年薪水平較低,只有在8倍以上年薪倍數區間,經營者年薪才與公司業績顯著正相關。

(三)經營者持股制下激勵強度實證分析

經營者人力資本產權天然屬于個人,其人力資本的開發與利用程度完全決定于其產權主體的主觀愿望;也由于效用目標的不一致,經營者在行使人力資本產權時會出現偷懶行為和機會主義的道德風險,因此對人力資本的運作只能給予有效的激勵制度安排,而奠定激勵性制度安排的基礎只能是以利潤來回報企業家或者以剩余索取權來激勵企業經營者。[8]因此,李明輝(2001)認為確定激勵報酬的水平,實際上就是確定經理所能獲利的剩余索取權的比重。[9]

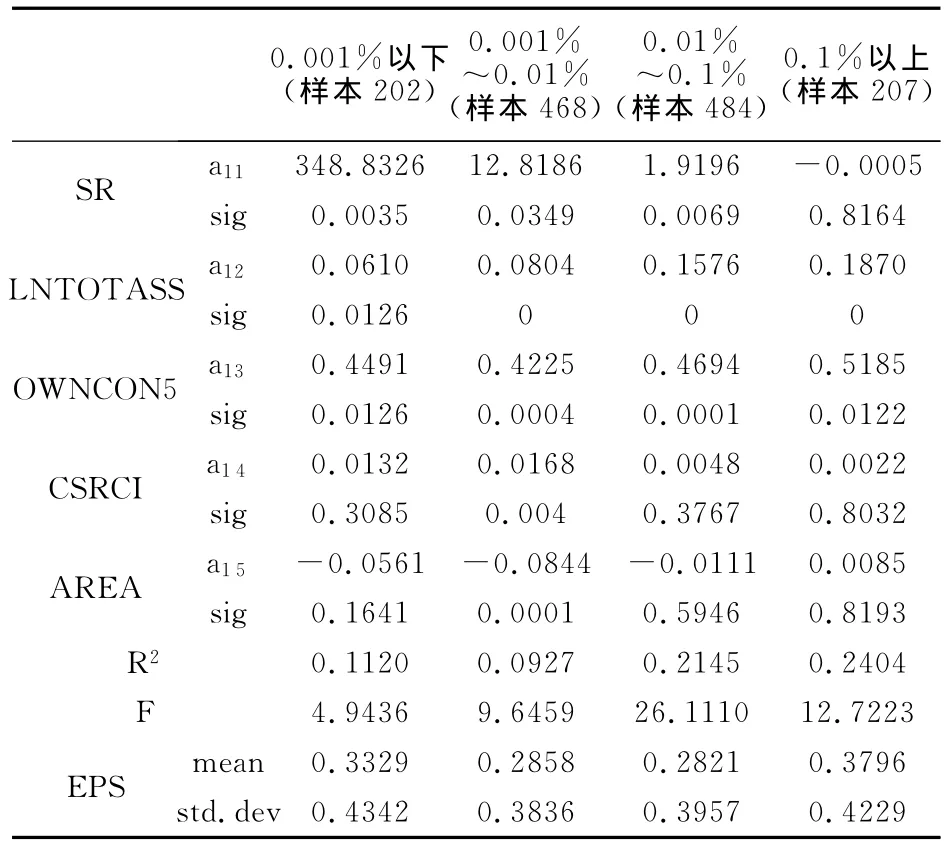

剔除實行年薪制和股權激勵的公司,2007~2009年共有1361個樣本采用經營者持股激勵機制。按經營者持股比例劃分區間,回歸結果如表4。

在經營者持股比例0.001%以下,公司業績在5%的顯著性水平下與經營者持股比例、公司總資產的對數、前五大股東持股比例顯著正相關。說明經營者持股比例越高,公司規模越大和股權集中度越高,公司業績越好。在該區間,經營者持有公司股票,股票價值使經營者個人利益與公司所有者利益對接。從前五大股東持股比例與公司業績的顯著相關關系還可以看出,經營者持股對公司業績的推動作用需要股東較強的監督約束力度。

0.001%-0.01%之間,公司業績與經營者持股比例、總資產對數、前五大股東持股比例、行業和公司所在區域均顯著正相關。經營者持有較多公司股票、公司規模較大和股權集中度的提高都正向推動公司業績的增長。與利潤分享制和年薪制不同的是,公司行業與業績呈現顯著正相關關系,說明第三產業業績高于第一二產業。而公司所在區域與企業業績則仍舊呈現負向顯著相關關系,西部業績優于中東部地區。

表4 經營者持股制下回歸結果

在0.01% -0.1% 區 間,R2為 21.45%,F 統 計 量26.1110,經營者持股比例、總資產對數和前五大股東持股比例與公司業績在5%的顯著性水平下顯著相關。在該經營者持股比例水平,其股份所產生的損失貼現值大于經營者短期行為的收益,經營者謹慎的為企業的長期利益考慮,放棄短期行為。經營者持股比例越大,約束效用就越大。事實上,經營者持股的激勵原理就是投資者將一部分利益和風險讓渡給經營者,使雙方的利益和風險形成交集,達到榮辱與共、得失同擔的目的。

值得注意的是0.1%以上經營者持股比例區間反映的經濟現象。R2為24.04%,F統計量為12.7223,模型擬合程度較好,總資產對數和前五大股東持股比例與公司業績顯著相關,但經營者持股比例回歸系數為-4.95E-04,且不顯著,經營者持股比例由顯著正相關變為不顯著負相關,支持假設5。從各區間前五大股東持股比例顯著性水平發現,實行經營者持股激勵機制的上市公司,公司業績都依賴于大股東的監管,而從顯著性水平的變化來看,前五大股東持股比例對公司業績的影響有變小的趨勢,股權集中程度的監管效果變弱。隨著經營者持股比例的上升,它與公司業績的關系由正相關演變為負相關,因此,經營者持股比例并不是越高越好。經營者持股,使經營者個人目標與企業目標趨同,持股比例的提高能促進企業價值最大化,但當經營者持有相當數量的公司股權,能實質有效的掌握公司控制權的時候,經營者會進一步追求自己的利益,而不在意外來的監督和市場的約束。

對以上四個區間的分析對比,可以明顯的發現:經營者持股比例與企業業績的關系由正向遞增轉為負向遞減,拐點出現在0.1%附近,說明經營者持股比例并不是越高越好,將持股比例控制在拐點附近即0.01%-0.1%之間,顯然是激勵成本最有效率的區間。

(四)年薪制+經營者持股制激勵強度實證分析

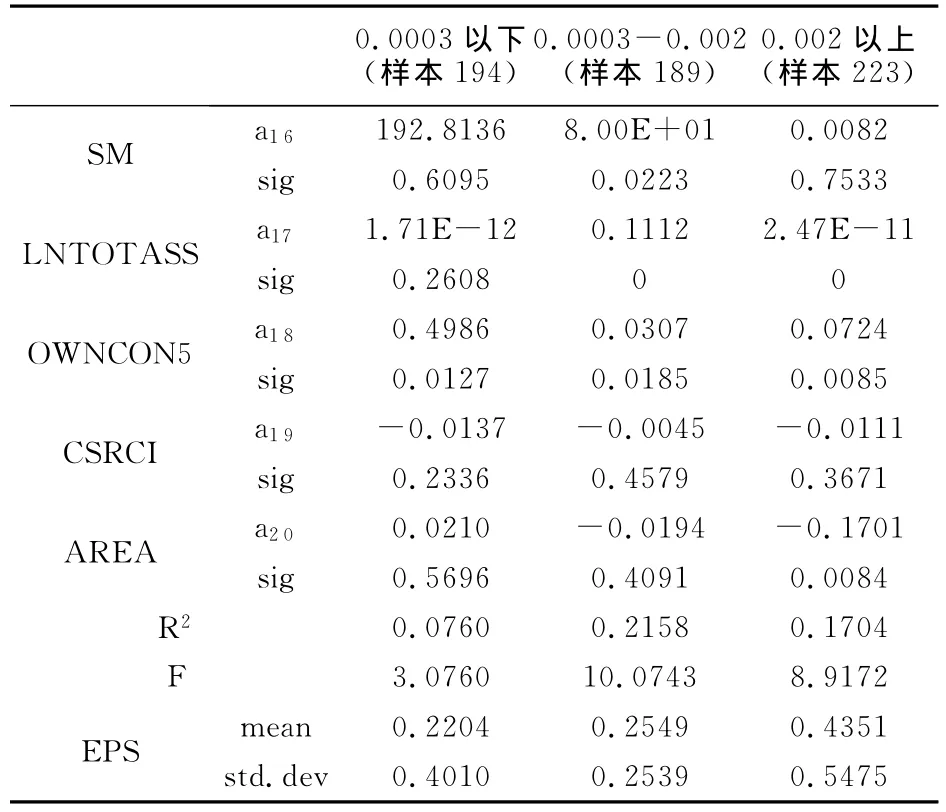

公司采用年薪制和經營者持股兩種方式激勵經營者,政策結果的有效性取決于二者的共同作用水平。政策有效區間必然也是年薪的短期效用和經營者持股的長期效用博弈均衡的結果。剔除實行股權激勵機制的公司,2007年~2009年共有606個樣本實行年薪制+經營者持股激勵機制。按經營者持股比例與年薪倍數的乘積SM劃分區間回歸,結果如表5。

表5 年薪制+經營者持股回歸結果

在SM為0.0003以下區間,公司業績與前五大股東持股比例顯著正相關,與SM相關性不顯著。說明:股權的集中程度對公司業績好壞起著決定性的作用,SM不能明顯的正向推動公司業績的提升。在此區間,共同作用水平不高的原因是由于年薪倍數過低,或經營者持股比例太小,或兩者兼而有之。年薪倍數過低,經營者短期激勵不足不能刺激其努力工作;盡管上文的實證結果發現較低的經營者持股比例也能顯著影響公司業績,但是經營者持股比例太小,仍舊可能出現經營者激勵與約束不足的現象。在SM為0.0003以下區間,年薪倍數與經營者持股比例相互作用,導致SM與公司業績不相關,經營者激勵不足,SM有待進一步提高。

SM 為0.000~0.002區間,R2為21.58%,F統計量為10.0743,模型擬合較好。SM、公司總資產對數、前五大股東持股比例與公司業績顯著相關。公司規模與股權集中程度顯著影響公司業績。從樣本情況來看,年薪倍數TAS介于1.6077和28.2136之間,經營者持股比例SR介于0.0014%和0.1183%之間,二者都不是各自類型的最優激勵強度區間,綜合作用SM則與公司業績顯著相關,說明年薪制與經營者持股兩種激勵機制共同作用后,經營者的短期激勵與長期激勵達到均衡。

當SM為0.002以上時,公司業績與公司總資產對數、前五大股東持股比例、公司的區域分布顯著相關,而與SM的相關性不顯著。前文得出,在經營者年薪高的企業,經營者報酬與企業業績顯著相關;經營者持股比例卻并不是越高越好。目前我國年薪倍數較低,因而造成此區間SM為0.002以上的主要原因就是經營者持股比例較高。與經營者持股比例過高從而導致其左右公司經營決策謀取個人利益類似,SM過高同樣面臨著經營者漠視監督和約束的問題,因此SM才會與公司業績不相關。

因此,實行年薪制+經營者持股激勵機制的公司將SM設定在0.0003~0.002比較適宜。

四 結 論

(一)按平均薪酬分區間研究后發現,我國目前采用利潤分享的經營者薪酬激勵機制的企業將激勵強度確定在10萬~20萬的區間比較符合當前實際情況,低于或高于該區間,經營者薪酬都不能與公司業績顯著相關。注意到利潤分享制主要是短期激勵效果,橫向比較10萬~20萬激勵強度合理,縱向考慮該激勵機制并不具有持久激勵效果。企業若要在對經營者進行長期激勵,需要在激勵機制中注入長效激勵因素。

(二)目前我國大部分實行年薪的上市公司經營者年薪水平較低,只有在8倍以上年薪倍數區間,經營者年薪才與公司業績顯著正相關。經營者年薪低的企業,經營者報酬與企業業績不相關。我國實行年薪制的企業,一方面要克服平均主義的思想桎梏,提高年薪的絕對數量,另一方面還要在精神激勵上加大落實力度,避免經營者邊際效用的遞減,使企業目標與經營者個人目標真正趨同。

(三)實行經營者持股激勵模式的公司宜將持股比例控制在0.01%~0.1%之間,經營者的高比例持股不是解決委托代理問題的有效途徑。經營者持股比例由小到大的變化也伴隨著經營者與投資者的利益趨同到利益侵占的轉變。

(四)經營者持股比例與年薪倍數的乘積在0.0003~0.002之間是實行年薪制+經營者持股激勵機制的公司對經營者的合理激勵強度。

[1] Mishra C S,McConaughy D L,Gobeli D H.Effectiveness of CEO pay-for-performancc[J].Review of Financial Economies,2000,(1):1-13

[2] Mcknight P,Tomkins C.The implications of firm and individual characteristics on CEO pay[J].European Management Journal,2004,(1):27-40.

[3] 李增泉.激勵機制與企業業績——項基于上市公司的實證研究[J].會計研究,2000,(1):24-30.

[4] 朱兆珍.民營上市公司高管持股比例與經營績效的關系研究[J].會計師,2008,(9):16-19.

[5] 梁英.我國上市公司高管報酬影響因素分析[J].中國管理信息化,2009,(7):78-79.

[6] 萬宇洵,彭建霞,萬可人.國有控股公司高管薪酬激勵與中小投資者利益保護[J].財經理論與實踐,2010,(4):43-47.

[7] George P.Baker,Michael C.Jensen,and Kevin J.Murphy.Compensation and Incentives:Practice vs.Theory[J].The Journal of Finance 1988(7):593-616.

[8] Alchian A,Demsetz H.Production,information costs and economic organization[J].American Economic Review,1972,(62):777-795.

[9] 李明輝.經理報酬激勵方案的設計[J].南京經濟學院院報,2001,(2):43-46.

Manager’s Reward Incentive Intensity of Listed Companies

CHEN Gong-rong1,WAN Ping2,DAI Li-fen1

(1.School of Business Administration,Hunan University,Changsha 410082,China;2.The Science and Technology College of Hunan,Changsha 410004,China)

We classify the listed companies on the main board between 2007and 2009to four incentive categories.We use average salary,times of annual salary,managers’ownership ratio,the product of times of annual salary and managers’ownership ratio respectively to measure these four incentive intensity,and finds out that:100000to 200000average salary;8times of annual salary;managers’ownership ratio of 0.01%~-0.1%;the product of 0.0003~0.002of annual salary and managers’ownership ratio are respectively the best range of each of these four kinds of incentives.

managers’rewards;incentives;incentive intensity

F275

A

1008—1763(2011)06—0046—06

2011-01-16

國家社科基金項目(08BJY025);湖南省社科基金項目(2010YBB148);湖南省高校創新平臺開放基金項目(10K013)

陳共榮(1962—),男,湖南邵陽人,湖南大學工商管理學院教授,博士.研究方向:財務理論與實務.

猜你喜歡

廣州文博(2023年0期)2023-12-21 07:24:30

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

經營者(2021年12期)2021-07-26 07:20:34

云南畫報(2020年9期)2020-10-27 02:03:26

環境保護與循環經濟(2017年2期)2017-09-26 11:52:13

中國公路(2017年11期)2017-07-31 17:56:31

中國商論(2016年33期)2016-03-01 01:59:29

中國衛生(2015年9期)2015-11-10 03:11:30