計劃單列市財政收入結構比較及實證分析

2011-12-26 02:36:40陸文喜

地方財政研究 2011年6期

關鍵詞:財政收入

陸文喜

(大連市財政局,遼寧 116001)

計劃單列市財政收入結構比較及實證分析

陸文喜

(大連市財政局,遼寧 116001)

計劃單列市是我國財政經濟領域的一個特殊現象。深入分析計劃單列市財政收入的結構狀況及特征,進而尋求單列市財政收入可持續增長的途徑,具有特殊的現實意義。本文選取計劃單列市的相關數據,對各市財政收入結構進行比較分析,發現各市稅收收入占財政收入的比重在逐步降低;同時通過計量檢驗,發現財政收入增長與稅收收入的增長具有高度的相關性,而與非稅收入的增長相關性不大,因此政府應當通過稅收收入的增長并提高其比重來實現財政收入的長期穩定增長。

計劃單列市 財政收入 收入結構 可持續增長

在我國經濟社會發展中,財政手段發揮著舉足輕重的作用,政府支出更是被看作經濟增長的“第四駕馬車”。各級政府為實現財政收入的持續穩定增長,可謂不遺余力。因此,探究財政收入結構狀況,發掘其特征,進而尋求財政收入增長的途徑,具有積極的現實意義。本文選取大連、青島、寧波、深圳、廈門五個經濟發展條件類似的城市為樣本,通過數據比較分析各城市財政收入狀況,試圖發現各城市財政收入結構的共性與特性,進而提出政府實現財政收入增長的相應建議。

一、計劃單列市財政概況比較

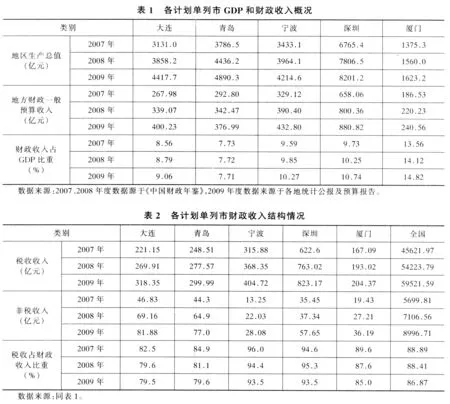

2009年,五個計劃單列市GDP總和為2.33萬億元,占全國33.54萬億的6.95%,與2007年7.19%的比重相比,有所下降;地方財政一般預算收入總和0.23萬億元,占全國6.85萬億元的3.36%,與2007年3.38%的比重相比,變化不大。2009年,五市在我國城市經濟相關指標的排名中比較靠前,其中,地區生產總值排名位次分別是,深圳(4)、青島(10)、大連(14)、寧波(16)、廈門(59);財政一般預算收入位次為,深圳(3)、寧波(10)、大連(12)、青島(14)、廈門(20)。

分城市看,2007年至2009年,無論是地區生產總值還是財政收支,深圳都一直處于遙遙領先的位置,廈門始終在末位徘徊,其他三市則呈現你追我趕的態勢:2009年,深圳地區生產總值是廈門的5倍多,財政收入是廈門的近4倍;2009年大連地區生產總值和財政收入由前兩年的第四位提升到第三的位置;寧波財政收入排行第二,但GDP下滑到第四位;青島GDP排在第二位,財政收入卻降至第四位。

值得注意的是,近年來,五市財政收入占GDP的比重均遠低于全國水平(全國:2007年19.9%;2008年20.47%;2009年20.4%)。

二、財政收入結構情況比較分析

按照2007年政府收支分類改革要求,財政收入劃分為兩大類:稅收收入和非稅收入。一般來說,稅收收入是政府財政收入的主體,非稅收入是重要組成部分。

總體來看,近三年,五市稅收收入占財政收入的比重均有所下降,且與全國相比,僅深圳、寧波的稅收比重高于全國水平;分別來看,三年來深圳、寧波稅收收入占比均在93%以上,廈門稅收比重維持在85%以上,而大連、青島的比重相應較低,2009年更是不及80%。

(一)稅收收入結構比較

一般來講,稅收收入中,增值稅是對商品(含應稅勞務)在流轉過程中產生的增值額征收的稅,主要針對除建筑業以外的第二產業(采礦業,制造業,電力、燃氣及水的生產和供應業,建筑業);營業稅是對因提供應稅勞務、轉讓無形資產或銷售不動產而取得營業額所征收的稅,主要針對第三產業(運輸業、通信業、倉儲業、批發零售業、金融業、房地產業、科學、教育、新聞、廣播,以及社會服務、娛樂、個人生活服務等)以及以繳納營業稅為主的建筑業;企業所得稅是對生產經營所得和其他所得征收的稅。

分稅種看,營業稅依然是各地主體稅種,其占稅收的比重普遍在30%以上,這與現行分稅制的體制是基本吻合的,但是大連和廈門該項比重近三年在逐漸下降,大連由37.5%降到34.3%,廈門由39.4%降至34.1%。企業所得稅方面,除廈門的比重在逐年上升外,其他各市比重基本上呈現出下降趨勢;其中深圳的該項比重較大,近三年一直保持在近20%,相比之下,大連和青島的比重明顯偏低,2009年大連為12.8%、青島為13.0%;這說明廈門近幾年的企業經營效益較好,而大連和青島的企業增效則略顯乏力。增值稅方面,寧波保持較高比重,基本在20%以上;大連的比重最低,2009年僅為12%,盡管大連近三年的第二產業比例在逐漸提高;其他各市均在16%以上。個人所得稅方面,深圳的比重較大,維持在11%左右,其他四市的比重則大致處于5-7%之間,且都呈現逐年下降趨勢。其他地方稅方面,除深圳的該項比重處于14%左右外,其他各市都在20%以上,大連、青島更是達到了30%還多,其中大連、寧波的上升速度較快。

分城市來看,大連市的增值稅、所得稅、營業稅的比重均呈現下降趨勢,說明大連稅收收入的增長更多依賴于其他地方稅;青島市的營業稅比重略有上升,所得稅比重則略有下降,增值稅和其他地方稅比重變化不大;寧波市的營業稅比重逐年上升,其他稅種的比重變化和大連類似;深圳市的各稅種比重變化不明顯,基本維持同一水平;廈門市的增值稅、所得稅的比重略有上升,營業稅的比重則有所下降,其他地方稅比重先升后降。

(二)非稅收入結構比較

非稅收入是稅收以外的財政資金,其中,專項收入是針對類似排污、探礦等行為收取的專項費用;行政性收費是因提供服務而按規定索取的費用;罰沒收入是指行政執法機關、司法機關以及法律、法規授權實施行政處罰的組織依法收取的罰款、罰金、沒收違法所得、追繳非法收入、沒收財產和非法財物的變價收入等形成的財政資金;國有資本經營收入是指通過經營、使用國有財產等取得的收入,包括國有資本投資收益、國有企業計劃虧損補貼、產權轉讓收入等;國有資源有償使用收入是指國有的土地、海域、礦山、場地和其他公共資源的開發權、使用權、冠名權、廣告權、特許經營權等,通過招標、拍賣或者其他方式取得的財政資金。

從非稅收入的各項目比較來看,行政性收費收入呈現出逐年降低趨勢,但依然占據較大比重,2007年、2008年各地的該項比重基本在25%以上,2007年大連、青島的比重更是分別達到了38.8%、39.8%;這說明經過近年來的清理,各地在行政性收費方面所做的努力取得了成效,同時還存在著進一步清理規范的空間,尤其是大連和青島。專項收入中,寧波、深圳所占比重較大,深圳基本在40%左右,而寧波2007年的比重則達到了84.8%,2008年雖有下降,仍占61.1%。罰沒收入方面,2008年寧波的比重占到近一半,大連此類比重較小,僅為6.2%。國有資本經營方面,寧波該項收入近年來均為負值,且數額巨大,大連該項比重接近30%,這表明大連在處置國有資產方面做得較好。國有資源有償使用收入方面,大連和廈門增長較快。

(三)基本特征比較

通過現有數據的上述比較,我們可以概括計劃單列市的財政收入結構特征如下:

1.共性特征。一是財政收入占GDP的比重均偏低,遠低于全國水平,甚至有些城市該項比重不及全國的一半。二是稅收收入盡管絕對數不斷增長,但占一般預算收入的比重卻呈現逐年下降趨勢。三是稅收收入中,營業稅依然是主體,其他地方稅呈現上升趨勢,中央與地方共享稅的比重多數呈下降態勢。四是非稅收入中,行政事業性收費雖逐年減低,但仍占據較大比重,個別城市占到三分之一;國有資源使用所得比重除深圳下降外,其余均有增加,大連、廈門上升幅度較大。

2.個性特征。大連:稅收收入中,增值稅、營業稅和所得稅的比重逐年降低,其他地方稅的比重不斷增加,尤其是契稅、房產稅增加明顯;非稅收入的比重是五市當中最高的,其中的國有資源有償使用收入的比重上漲較快,其他項目收入的比重均呈下降趨勢。青島:稅收收入中的所得稅比重有所下降外,其他各稅種的比重均保持較好的上升態勢;非稅收入中,國有資本經營收入和國有資源有償使用收入的比重有所上升,且國有資本經營收入的比重上漲幅度較大。寧波:稅收收入中的共享稅比重逐步降低,營業稅和其他地方的比重則保持增加趨勢;非稅收入中,國有資本經營收入比重一直為負值,但已呈上升趨勢,同時專項收入和罰沒收入的比重較大。深圳:財政收入中,稅收收入一直占絕對比重。稅收收入中各稅種的比重變化不明顯,其所得稅的比重在五市當中是最高的;非稅收入中,除專項收入比重上升外,其他項目的比重都有所降低。廈門:稅收收入中的中央地方共享稅比重不斷上升,營業稅比重略有下降;非稅收入中除國有資源有償使用的比重有較大幅度上升外,其余項目的比重均呈減少趨勢。

(四)影響因素分析

通過上述比較,我們不難看出各市財政收入結構存在的主要問題是稅收占財政收入的比重不斷降低,個別地方的共享稅比重也在逐步降低;相應地,有些地方的非稅收入占比愈來愈大,其中的國有資源有償使用收入(可能主要是土地出讓收入)比重上漲幅度較快。造成此種情況的可能因素有以下幾點:一是整體經濟下滑,特別是實體經濟效益低迷,導致增值稅、所得稅等稅種收入偏低;二是中央地方分享稅中,中央分享比例過高,制約了地方發展與分享稅相關的產業和行業的積極性,地方政府更愿意發展能直接給地方財政收入帶來效益的產業;三是地方產業結構調整不到位,產業比較單一,影響整體效應,例如個別地方過多依賴于房地產行業;四是地方非稅收入的清理和規范還有待于進一步完善,甚至有些地方政府還過分依賴非稅收入的短期增收效應,而忽略了注重培植稅源這一穩定收入的長期效應。

三、財政收入結構實證分析

理論上,稅收收入應是政府財政收入的主要組成部分,應當占據較大比重。然而,通過現實的數據以及上述分析可以看出,近年來稅收收入比重逐步下降卻已是不爭的事實。那么,財政收入的增長與稅收收入、非稅收入增長之間的相關程度究竟是怎樣的?為了作出基本判斷,本文運用線性回歸法,選取財政收入、稅收收入、非稅收入的增長率作為樣本指標,通過SPSS軟件進行計量檢驗。

回歸模型的基本方程式:

其中,y為財政收入增長率,x1為稅收收入增長率,x2為非稅收入增長率。

(一)截面數據檢驗

本文首先選取2009年五市的財政收入、稅收收入、非稅收入的增長率指標的截面數據進行分析。

回歸結果為:

從變量顯著性檢驗的t檢驗值來看,x2變量(非稅收入增長率)的顯著性不明顯,即其對y的影響不顯著,應從模型中將其剔除。

經過修正的回歸模型為:

模型表明稅收收入增長率每增加1個百分點,財政收入增長率相應增加0.762個百分點。

截面數據檢驗的結果表明,財政收入的增長與稅收收入的增長具有高度的線性相關性,而與非稅收入的增長沒有顯著的線性相關關系。

(二)時間序列數據檢驗

為了探究各市財政收入與稅收收入、非稅收入增長率的年度數據是否同樣具有上述關系,本文再選取五市2005年—2009年的時間序列數據(略),利用上述方法,分別進行檢驗。回歸結果如下:

以大連為例,上述結果顯示,大連稅收收入增長率每增加1個百分點,財政收入增長率增加0.872個百分點;非稅收入增長率每增加1個百分點,財政收入增長率僅增加0.145個百分點。其他各市的回歸結果同樣顯示出財政收入的增長與稅收收入的增長具有較好的相關性,相關系數較大;而非稅收入增長率的系數較小,表明相關性不強。

由此可見,時間序列數據回歸結果也表明,財政收入增長率與稅收收入增長率之間存在著明顯的高度線性相關關系,而與非稅收入增長率之間的線性相關關系并不明顯。

(三)小結

綜上,我們可以判定,財政收入的增長與稅收收入增長關系密切,積極培植稅源,促進稅收收入的增長,能更好促進財政收入的增加;而非稅收入的增加對財政收入的增長影響不明顯,事實上非稅收入屬于不可持續的增長因素,對財政收入增長的影響具有偶然性。上述結論,從近幾年各市財政收入、稅收收入以及非稅收入的增長率中也可略見端倪。近年來,盡管各市的非稅收入增長率較高,但由于稅收收入增長率乏力,各地財政收入的增長率都比較低。

四、政策建議

實證分析已表明稅收收入的增長對財政收入增長貢獻顯著;現實基本數據也顯示,稅收收入增長乏力是地方財政收入增長率下滑的重要影響因素。因此,地方政府要實現財政收入的長期穩定增長,應當積極培植稅源,不斷增加稅收收入,提高稅收比重。實現上述目標,政府應當制定長遠政策來促進地區經濟發展,摒棄短期政績觀和盲目的數字崇拜,通過完善基礎設施建設來營造良好的服務環境,注重引導各界資金流向實體經濟領域,不斷提高實體企業的經濟效益和質量。

一是做好產業發展定位,促進產業結構優化升級。地方政府應當明確本地產業的發展優勢,積極扶持自主特色品牌,避免“眉毛胡子一把抓”,將有限的資金形成合力,重點投向地方自主優勢產業,促使其做大做強。同時注重培植科技含量高、附加值大的產業和企業,如加大和推進電子信息、生物工程、海洋及空間產業,新材料、新工業及高新技術產業等的發展。

二是注重提高企業盈利能力。大力扶持重點優勢產業、骨干企業,發揮其帶動作用;強化企業內部管理,建立內控制度,完善企業自身建設;推動企業技術進步,發揮財政資金的杠桿效應,鼓勵企業增加技術開發和技術改造的投入,增強競爭力。

三是呼吁改革財稅體制,為地方爭取更多的財力分配比例。如調整增值稅和企業所得稅分成比例。同時在現行財稅體制框架內,要穩定營業稅等地方稅種的收入來源,例如鼓勵和支持納稅潛力較大的民營經濟和中小企業的發展等。

四是進一步清理和規范非稅收入。堅決清理不合理、不合規的收費項目;嚴格執行“收支兩條線”管理;創造條件逐步擴大預算外資金納入預算管理的范圍;做好長遠規劃,合力開發利用有限的土地等資源,擺脫對“土地財政”的依賴。

五是強化稅收征管。加強對重點稅源和納稅大戶的監督檢查;嚴格認真執行稅收優惠政策,對到期的優惠政策做好定期清理;通過技術手段,完善稅源監控和收繳;加強對重點稅種和重點行業的征管力度。

〔1〕 寇鐵軍.財政學教程.[M].大連:東北財經大學出版社,2006.

〔2〕 李子奈.計量經濟學.[M].北京:高等教育出版社,2000.

〔3〕 呂旺實.公共財政制度[M].北京:中國財政經濟出版社,2002.

〔4〕 楊志勇,楊之剛.中國財政制度改革30年[M].上海:上海人民出版社,2008.

F812.7

A

1672-9544(2011)06-0053-06

2011-01-05

陸文喜,財政科學研究所助理研究員,碩士,研究方向為財政理論與政策。

【責任編輯 寇明風】

猜你喜歡

山西財稅(2021年4期)2021-01-30 15:09:55

現代營銷(創富信息版)(2018年9期)2018-09-03 09:49:40

消費導刊(2018年7期)2018-08-22 03:28:26

中國財政年鑒(2018年0期)2018-07-08 08:12:26

山西財稅(2018年8期)2018-04-01 00:30:31

中國財政年鑒(2017年0期)2017-07-04 08:49:14

中國財政年鑒(2017年0期)2017-07-04 08:49:00

財經(2017年10期)2017-05-17 07:54:15

中國財政年鑒(2016年0期)2016-06-05 15:23:31

中國總會計師(2015年11期)2016-01-12 06:29:58