民營上市公司高管薪酬績效研究

2011-12-29 03:52:42田洪剛劉際陸顧雯潔

長春理工大學學報(社會科學版) 2011年9期

田洪剛,劉際陸,顧雯潔

(1.重慶理工大學經貿學院,重慶,400054;2.臺州學院經貿管理學院,浙江臺州,318000)

民營上市公司高管薪酬績效研究

田洪剛1,劉際陸2,顧雯潔2

(1.重慶理工大學經貿學院,重慶,400054;2.臺州學院經貿管理學院,浙江臺州,318000)

隨著上市公司薪酬披露問題的增多,管理者薪酬問題逐漸是社會關注的熱點。以2005—2007年滬、深民營上市公司為研究樣本,運用多元回歸分析方法對民營上市公司高管薪酬與企業績效相關性進行了實證分析。研究發現:企業前三名董事薪酬總額與企業績效之間顯著正相關;企業前三名高級管理人員薪酬總額與企業績效也存在正相關關系。

民營上市公司;高管薪酬;績效

在現代市場經濟環境中,企業作為一系列契約合同關系的結合體,最主要和最基本的特征是所有權與經營權相分離,導致經營者利益與所有者利益相偏離,構成代理成本。經營者的薪酬制度則直接影響著是否能夠有效地解決所有權與經營權相分離所產生的代理問題,是建立科學有效的公司治理機制的核心內容。因此,有必要建立一套行之有效的高管薪酬機制,引導高管人員在最大化個人效用同時也促進企業價值最大化,實現個人價值與企業價值共同最優化,達到所有者和經營者“雙贏”的局面。全球領先咨詢公司Hewitt(2009)通過對本輪金融危機中企業的問卷調查,并發布了“高管薪酬與長期激勵熱點調研”報告,調研顯示了亞洲企業普遍對高管薪酬持謹慎或悲觀的態度,防止對公司經營業績產生影響。TJ. Fernandes(2009)指出,高管薪酬將會隨著經濟復蘇反彈,但將附之以更為嚴格的績效條件。同時,董事會和公司高層將通過完善公司治理以遏制過高和不合理薪酬發放。本文將以民營上市公司高管薪酬數據為樣本,研究高管薪酬與企業績效的相關性,并提出一些具有建設性意義的建議,對解決高管薪酬問題以及提高公司績效起到積極的促進作用,為更好地解決上市公司相關的代理問題提供數據支持。

一、文獻回顧

西方學術界較早開展高管薪酬和企業績效實證研究工作的是Jensen和Murphy用回歸方式分析了高管薪酬、股票收益、內部持股等和企業業績具有正相關關系[1]。Hall和Liebman根據美國100多家大型商業公司的近15年數據,對高管報酬和企業績效之間的關系進行了實證研究,發現高管報酬與企業業績具有強相關特征[2]。Murphy對高管薪酬與企業績效之間的作用機制進行了全面系統的總結,認為應將高管薪酬與衡量企業績效的指標掛鉤來實現其作用[3]。Rehbein和Kathleen研究發現國有企業高級管理人員的薪酬與其經營業績的相關關系不顯著,但是私營企業和外資控股企業的高管薪酬與股票的市場價值具有顯著的相關性,銷售量的增長對高管薪酬的增長也有明顯的作用[4]。

我國學者對高管薪酬的實證研究起步較晚。魏剛、李增泉分別以1998年上市公司為樣本研究得出高管薪酬與企業績效不相關的結論[5,6]。林浚清、黃祖輝、孫永祥以1999—2000年數據為樣本對高管團隊薪酬差距與企業績效之間的關系進行檢驗,證實兩者之間具有正向相關關系,且該結論支持錦標賽理論[7]。孫世敏、趙希男以2000—2002年上市公司數據為樣本研究得出高管薪酬與企業績效相關的結論[8]。過秀研究發現高管薪酬與企業績效具有相關性,但不顯著[9]。

綜上所述,國內外學者選用不同的數據研究企業高管薪酬績效,得到的研究結果有所偏差。本文將選用民營上市公司為研究對象,研究民營上市公司高管薪酬對企業績效的影響。

二、理論分析與研究假設

代理理論認為管理者薪酬計劃的設計應使管理者的利益與股東的利益相一致。因為在委托人和代理人的信息不對稱下,只有股東與企業高管簽訂“報酬績效”契約,才能減少代理成本,從而使企業的經營效益最大化。而人力資源理論認為人力資本提高對業績提高的作用,遠比物質資本的增加重要得多。企業高層管理人員人力資本具有普通員工所不具備的特性,因此需要給予更多的激勵和補償。只有當公司給予的薪酬能夠充分激勵他們時,才能避免董事和高級管理人員產生在其位而不謀其政的現象。在“報酬績效”契約下,由于企業預期目標是只要提高企業績效就可增加報酬,企業高管就會高效率努力工作,而隨之產生企業績效的提高和企業高管報酬的相應增加。由此,本文提出以下兩個假設:

假設1:民營上市公司前三名董事薪酬總額與企業績效正相關。

假設2:民營上市公司前三名高級管理人員薪酬總額與企業績效正相關。

三、樣本數據與變量選取

(一)樣本數據

本文以375家CCER民營上市公司2005—2007年的數據為研究樣本,數據主要來自色諾芬(CCER)金融數據庫,部分缺失數據來自金融界網。為了消除異樣樣本對實證研究結論的干擾,本文剔除了以下數據:行業特殊性的金融類公司;被ST、*ST和PT處理公司;發行B、H、N股公司;數據異常和無法獲取公司。最終達到有效觀測數據844個,采用SPSS17進行統計分析。

(二)變量選擇

解釋變量,即高管薪酬變量。我們選取前三名董事薪酬總額、前三名高級管理人員薪酬總額兩個指標作為高管薪酬變量的指標,分別由上市公司年報披露的前三名董事報酬、前三名高級管理人員薪酬計算得到。考慮到高管薪酬分布可能的“偏移”性,本文對兩個指標的薪酬總額取自然對數,即LnDIR3=Ln(前三名董事薪酬總額)、LnMAN3=Ln(前三名高級管理人員薪酬總額)。

被解釋變量,即公司績效變量。由于我國股市非有效性,股價高波動性和高換手率,市場價值指標衡量企業績效存在潛在偏差。凈資產收益率是評價上市公司績效的最基本指標,可衡量公司對股東投入資本的利用效率,彌補了每股稅后利潤指標的不足,具有代表性和綜合性。因此,我們以加權平均凈資產收益率為因變量的代理指標。

為了更好地控制其他因素對高管薪酬的影響,我們加入了企業規模(LnA)、成長性(GROW)和財務杠桿(BSR)三個控制變量。其中:LnA=Ln(總資產)、GROW=主營業務增長率、BSR=總負債/總資產。

四、實證分析

(一)描述性分析

從表1中可以看出,我國民營上市公司之間的企業績效,即本文中的加權平均凈資產收益率(ROE)存在著很大的差異性,最小值為2006年東安黑豹(600760)的-14.010,而最大值則為2007年張裕A(000869)的30.980。同樣的差別存在于高管薪酬,前三名董事薪酬總額對數最小值為2006年方大碳素(600516)的9.928,即薪酬總額為20500元,最大值為2005年用友軟件(600588)的15.490,即總額為5337524元,后者是前者的260多倍。前三名高級管理人員薪酬總額也存在此類問題。

表1 描述統計表分析

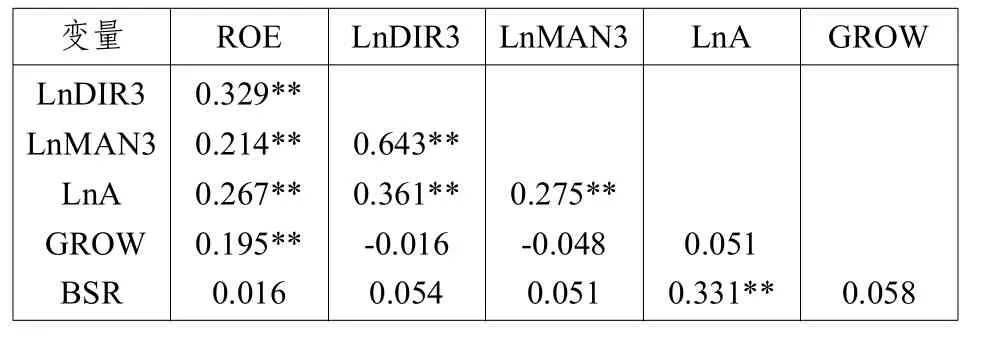

(二)相關性分析

從表2中可以看出,LnDIR3、LnMAN3和ROE的相關系數均為正,表明前三名董事薪酬總額對數、前三名高級管理人員薪酬總額對數與企業績效之間顯著正相關,這一結果與假設1、假設2相一致。而LnA、GROW、BSR與企業績效之間相關系數也均為正。

表2 相關性分析

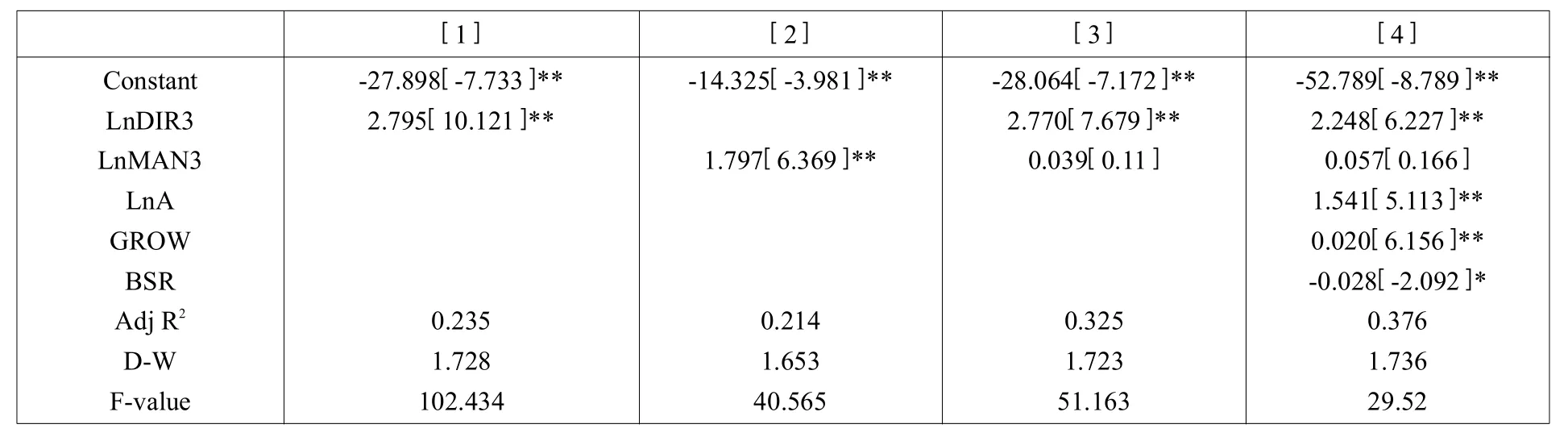

(三)回歸分析

表3是多變量逐步回歸分析結果。方程[1]—[3]是在沒有控制變量情況下的簡單回歸分析,方程[4]是考慮控制變量的偏回歸分析。

方程[1]表明企業績效變量ROE與前三名董事薪酬總額二者存在正相關,且相關性顯著,與假設1一致。當企業設計并實施合理的薪酬制度時,公司經營績效的好壞直接影響董事的實際利益,使其獲得的薪酬與付出匹配,激勵董事最大化企業價值。方程[2]表明企業績效變量ROE與前三名高級管理人員薪酬總額之間也顯著正相關,與假設2相符。對高級管理人員而言,較高的薪酬是企業對身價和能力的肯定。當企業給予高管合理且充分的薪酬時,讓他們產生優越感和使命感,使其不論為了自身抑或是公司最大化發揮自己的能力,促進企業績效的增長。方程[3]的回歸結果,說明當同時研究董事與高級管理人員薪酬時,高級管理人員與企業績效之間的相關性則不顯著。方程[4]是控制了企業規模、成長性和財務杠桿3個控制變量后的偏回歸分析,其分析結果與方程[3]一樣,當同時研究董事與高級管理人員薪酬時,高級管理人員與企業績效之間的相關性仍不顯著。

五、研究結論及建議

(一)主要結論

本文以2005—2007年的375家民營上市公司為研究樣本,對高管薪酬與企業績效的關系進行實證分析。研究發現:我國民營上市公司董事與高級管理人員薪酬存在較大的差異;前三名董事薪酬總額、前三名高級管理人員薪酬總額與企業績效之間顯著正相關;但當同時研究董事與高級管理人員薪酬時,高級管理人員與企業績效之間的相關性則不顯著。研究結論說明民營上市公司一定程度上建立了高管薪酬與企業績效相掛鉤的有效薪酬激勵機制。公司高管也意識到只有提高公司的經營績效才能獲得更高的薪酬。

表3 回歸分析

(二)政策建議

第一,建立有效的高管薪酬激勵機制。在借鑒西方發達國家科學有效的薪酬機制的基礎上,并充分考慮到個人自身的多層次需求,應建立綜合性的薪酬激勵機制,即將短期激勵和長期激勵相結合,將物質激勵和非物質激勵相結合。

第二,加強高管薪酬信息披露制度。上市公司自1998年開始披露高管薪酬數據,但我們發現企業在披露高管薪酬信息仍存在的不真實、不完整和不及時等問題。因此,必須對高管薪酬信息披露制度進行完善,嚴格規范上市公司信息披露的內容、格式和程序,使其更加的真實化、透明化和規范化。

(三)局限性

對上市公司高管薪酬與企業績效的研究中,本文只選取了民營上市公司,而未考慮國有上市公司和國有參股上市公司。而在衡量高管薪酬方面,也只選擇了代表短期激勵的前三名董事薪酬總額對數、前三名高級管理人員薪酬總額對數這兩個指標,未考慮長期激勵、非物質激勵等因素,可能會在一定程度上影響研究結果。

[1] Jensen,Murphy.Performance Pay and Top-Management Incentives[J].Journal of Political Economy,1990(2).

[2] Hall Brian J,Liebman.Are CEOs Really Paid Like Bureaucrats[J].The Quarterly Journal of Economics,1998(8).

[3] Murphy J Kevin.Executive Compensation[J].Handbook of Labor Economics.Amsterdam,1999.

[4] Rehbein,Kathleen.What Drives Compensation for China's CEOs[J].Academy of Management Perspectives,2007(1).

[5] 魏剛.高級管理層激勵與上市公司經營績效[J].經濟研究,2000(3).

[6] 李增泉.激勵機制與企業績效——一項基于上市公司的實證研究[J].會計研究,2000(3).

[7] 林浚清,黃祖輝,孫永祥.高管團隊內薪酬差距、企業績效和治理結構[J].經濟研究,2003(4).

[8] 孫世敏,趙希男.經理人報酬與公司業績之間的相關性檢驗[J].商業研究,2006(2).

[9] 過秀.高層管理薪酬和公司業績關系的實證研究[J].消費導刊,2007(9).

F276.6

A

田洪剛(1974),男,博士研究生,講師,研究方向為產業經濟、公司績效。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54