奇瑞汽車作業增值性分析及成本降低對策

2011-12-29 00:00:00袁雪霽

會計之友 2011年29期

【摘要】 目前汽車行業競爭已到白熱化程度,要想在激烈的市場競爭中立于不敗之地,除了加大自主研發力度,生產出更多質量上乘、節能環保、性價比高的高科技產品,還有一個有效的途徑就是在企業成本管理系統上進行改進。為此,文章從作業成本法的基本原理法入手,以奇瑞汽車為例,闡述作業成本法在汽車制造業的可行性和實用性,企業通過對作業進行動態分析,對各個作業中心進行了增值性分析,促進企業消除或減少不增值作業,提高增值作業效率,減少資源消耗,提高整個企業的效率和競爭力。

【關鍵詞】 作業成本法; 增值性作業; 增值性分析

加入WTO以后,中國汽車市場呈現一片生機,迅速成長為世界發展最快的汽車市場。隨著市場經濟的逐漸成熟和市場經營規則的逐步完善,也使得汽車行業的利潤大幅降低,要使企業占據競爭中的優勢地位,一個有效的手段就是節流,即節省不必要的資源消耗和費用支出,以此來謀求生存和發展。在現代成本管理系統中,作業成本法的產生,標志著成本管理告別了傳統的成本管理模式,向現代成本管理模式邁出了關鍵性的一步。它以作業為中心,通過對作業及作業成本的確認及計量,最終計算出相對真實的產品成本。企業的資源是有限的,采用作業成本法的思想來進行綜合統籌、總體分析,通過進行作業鏈的劃分,面向作業將各種資源優化整合,可以使資源得到有效利用,達到節約資源、提高效益的目的。

一、作業成本法下增值性作業

(一)增值性作業

增值作業必需滿足以下的條件:該作業的功能是明確的;該作業能為最終產品或勞務提供價值;該作業在企業的整個作業鏈中不能去掉、合并或替代,三者缺一不可。一般來說,確定各項作業是否為增值作業時,應該結合作業動因分析對多項作業展開細微的分析,企業各個環節的作業如果是為了產出而作的,都是增值作業。而一些搬運、裝卸、存儲以及生產過程中任一個環節的等待、延誤等,應屬于不增值作業。

(二)作業成本法下增值作業分析

作業成本法的增值作業分析是使管理者知道哪些作業是增值作業,哪些是不增值作業;哪些是關鍵作業,哪些是一般作業,從而盡可能地減少或者消除不增值作業,關注關鍵作業,改善增值作業,以便不斷提高增值作業效率,從而采取有效的管理措施更好地控制成本和增加企業價值。企業通過對作業成本的識別、確認和計量,對所有作業活動都進行追蹤的動態反映,為最大限度地消除“不增值作業”,全方位改進“可增值作業”及時提供有價值的信息,以使損失、浪費減少到最低限度,提高決策、計劃、控制的科學性、合理性和有效性,不斷提高企業管理水平。

二、奇瑞汽車作業中心作業增值性分析及成本降低

(一)公司簡介

奇瑞汽車股份有限公司于1997年1月8日注冊成立,注冊資本為32億元。目前,奇瑞公司已具備年產整車90萬輛、發動機65萬臺和變速箱40萬套的生產能力。奇瑞公司旗下現有奇瑞、瑞麒、威麟和開瑞四個子品牌,產品覆蓋乘用車、商用車、微型車領域。在企業多角度多領域混合經營的同時,使得本來就復雜的汽車制造業成本核算變得更加難以管理,傳統成本管理觀念已經不能滿足企業規模的擴大與經營,必須加強企業內部管理,引入作業成本法的思想,通過進行作業鏈的劃分,識別并消除那些不增值作業和浪費作業,可以使資源得到有效利用,提高企業的內部運行效率,進而提高企業的整體效率。

(二)作業中心增值性分析及成本降低

1.采購作業部

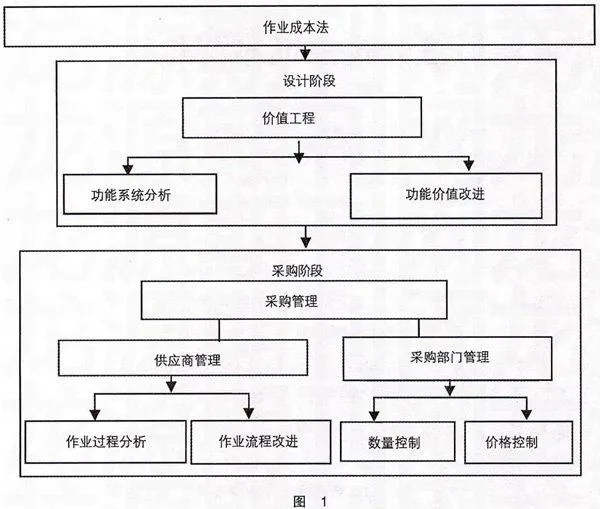

美國Kearney咨詢公司指出,供應鏈可以消耗整個公司高達25%的營運成本,而對于一個利潤率僅為3%~4%的企業而言,即使是降低5%的供應鏈成本,也足以使企業的利潤翻番,由此可見其影響程度非同一般。可以講,在當代社會把握住供應鏈成本就是把握了真正的核心競爭能力。而對于汽車行業來說,供應鏈上的采購成本降低顯得尤為重要。在采購流程中,涉及的作業有供應商評價、訂貨、驗收、入庫等,如圖1:

由此可見:采購過程中供應商的管理采購部門管理是非常重要的,其中供應商的管理對成本控制是增值的作業,采購成本對于汽車行業來說是構成價格的關鍵因素,也是汽車行業的核心競爭力,因此必須對采購管理中供應商等增值業務加以管理和控制。

由于中國制造商包括奇瑞汽車基本采用的是準時化生產方式,即用最少投入實現最大產出的目的,這種生產方式的缺陷是任何環節的延遲都會造成產量下降。日本地震引發的汽車零部件供應危機使得通用在西班牙的工廠于3月21日關閉,另外在德國的兩條生產線也將分別于3月21日和22日停產。中國從日本進口的產品主要集中在電子元器件和汽車部件。特別是包括自動變速器在內的一些汽車關鍵部件仍從日本進口。有數據顯示,2010年我國進口日本零部件價值109.1億美元,占我國汽車零部件進口總額的39.9%,其中僅發動機一項就超過40萬臺,占發動機進口總量的40%。全球化給汽車產業帶來了很多好處,但它所引發的問題同樣值得警惕。對于奇瑞來說同樣存在相似問題,如何避免采購環節的斷裂,避免采購給企業帶來的嚴重危機,奇瑞必須去尋找新的供應鏈方式:

(1)本土化采購

在汽車所有成本,我國企業的物流成本所占比例較高,歐美汽車制造企業的物流成本占銷售額的比例是8%左右,日本汽車廠商甚至可以達到5%,而我國汽車生產企業的物流成本普遍在15%以上,因此,能否降低物流成本將直接影響到我國汽車制造業者的命運。豐田通過自己控股或參股或關系企業提供零部件,大概有30家左右。而對于奇瑞汽車可以考慮民營企業來完成零部件的配送。

(2)杠桿采購

奇瑞汽車下面有不同的事業部不同部門乃至不同區域的工廠,以集中擴大采購量,捆綁談判,增加議價空間,以尋求更低的價格、更低的折扣以及更優的服務,從而避免各自采購喪失節省采購成本的機會。

(3)自制與外購

發動機是汽車的核心部件,也是產品成本構成的核心部分,國內發動機技術研發滯后已成為民族自主品牌與跨國公司角力中的一大短板。如果各個廠商只是滿足于對汽車零件的簡單組裝,那么對于中國飛速發展的汽車工業是遠遠不夠的。如果缺乏最核心的內涵,中國汽車行業的發展將永遠受制于人。奇瑞因加大自主發動機的研發,同步于世界的發動機技術。

2.涂裝車間作業部

隨著轎車市場競爭的日益加劇,提高質量、降低成本是適應市場競爭的重要手段。涂裝成本占整車制造成本中可控制成本的比例較大,降低涂裝制造成本已成為各大廠商成本控制的重點,而降低涂裝中的動能成本是一條行之有效的途徑。動能成本一般占整個涂裝制造成本(不含設備和廠房折舊)的25%左右,涂裝一輛車動能成本年平均約260元/車。

在涂裝車間,對于辦公費用、差旅費用等固定成本這些非價值增長值環節可以不予考慮,重點在于可變動的成本,從涂裝工藝、材料、設備的角度挖掘降本技術的潛力,將有利于涂裝動能成本的有效控制,從而使整個車間效率提高,成本降低。

(1)涂裝工藝

選擇不同的涂裝工藝對涂裝動能成本影響很大。涂裝工藝設計取決于油漆車身的產品定義和質量要求。關于涂層結構,目前概括起來主要有四種:豪華型涂層結構(電泳18~20mm+中涂30~35mm+色漆18~25mm +清漆35~45mm)、普通型涂層結構(電泳18~20mm +中涂30~35mm+面漆35~45mm)、經濟型涂層結構(電泳18~20mm+高效中涂25~35mm+清漆35~45mm)、節約型涂層結構(電泳18~20mm+面漆40~60mm)。針對四種不同的涂層結構,電泳打磨后的工藝差別較大,對設備的運行費用影響很大,比如取消中涂線運行(適合于經濟型和節約型涂層結構),每輛車年平均動能消耗可節約60元/車左右。

(2)新工藝應用

3C1B工藝就是通常所說的濕噴濕(三噴一烘)工藝,三道涂層一次烘干,可節約兩次烘干能耗。雙電泳涂層工藝,采用兩次電泳工藝,用第二層電泳涂層代替中涂,電泳相對中涂噴漆合格率高,材料利用率高,不需給中涂噴漆室供排風,可節約部分能耗。目前歐美體系大多采用鈍化工藝(有鉻鈍化或無鉻鈍化),日韓系大多不采用鈍化工藝。若不采用鈍化工藝,不僅可減少設備投資和鈍化材料費用,還可減少設備運行費用,取消PVC烘干工藝。

(3)涂裝材料

質量和成本的雙重壓力,使得材料供應商在確保質量的前提下,不僅要考慮涂裝材料本身的成本,還要考慮主機廠的綜合施工成本,推動了成本節約技術在涂料開發及應用方面的進一步發展。

(4)涂裝設備

涂裝設備的規劃、設計、選型、運行程序編制等對動能消耗影響甚大。從規劃上要考慮當地的能源供給現狀和發展趨勢,選擇節能型、熱能wFVEmERWAcqRNQ1tqQso2Q==回收型的設備。

3.銷售作業部

目前汽車廠商普遍采用的辦法是兩極訂單模式,但在中國市場,它卻暴露了很多問題。一方面,由于國外汽車市場比較成熟,經銷商對銷量的預測比較簡單,不會偏離太多,而中國市場正處在車市的激烈變化時期,這對經銷商的分析預測管理能力提出了非常高的要求;另一方面,按月下訂單的模式,向消費者交付車輛的周期很長,而中國消費者習慣“一手交錢一手交貨”,晚兩三天可以接受,晚一個月往往就會選擇其他經銷商乃至品牌,抓住顧客就等于抓住市場,顧客的期望對企業的長足發展具有戰略的價值意義。奇瑞采用的是訂單式生產的控制模式,即經銷商每周可以向廠商下一次訂單,預定下周需要的車輛型號和數量;其間,經銷商還可以進行一次增補訂單的操作。

基于此,奇瑞必須利用互聯網和信息技術,整合供應、生產、銷售、物流、售后服務等整個經營過程和經營活動,提高效率,降低成本,擴大客戶。利用已經建立的EPS與CRM的接口向客戶提供企業信息和企業產品及服務信息,銷售人員能有一個快捷的通道了解現有的產品價格和產品清單。奇瑞必須借助mySAPCRM與后臺ERP系統(mySAPR/3)的完美集成,實現對客戶關系各個業務環節的管理,跟蹤潛在用戶,提高潛在用戶轉化率,建立起與分銷渠道網絡的聯系模式,實現網絡化分銷,實現供應鏈網上集成,最終實現產、供、銷一體化運作。

三、結論

本文以奇瑞汽車為例,對作業中心作業進行增值性分析,可以使奇瑞汽車有效地定位增值作業,從而有效地改進增值作業或者提高增值作業效率,提高自身整體效率和競爭力。成本控制已成為汽車企業加強成本管理,取得競爭勝利的有力優勢,但是我國汽車企業成本控制管理概念仍舊比較薄弱,企業必須要革新成本管理觀念,引入新的管理成本方法,控制成本仍是汽車行業發展的永恒話題。

【參考文獻】

[1] 歐佩玉,王平心.作業成本管理系統的設計程序[J].財會通訊,2004(8).

[2] 樊曉琪.成本會計學[M].立信會計出版社,2007.

[3] 潘飛.管理會計[M].上海財經大學出版社,2005.

[4] 張潔.作業成本法在汽車制造業的應用研究[J].大眾商務,2010(6)(總第114期).

[5] 王倩,王春暉.作業成本法在供應鏈優化中的應用[J].理論研究,2011(1).

[6] 田藝紅.供應鏈采購成本管理法在汽車零部件行業的應用與探索[D].復旦大學碩士學位論文.