基于個人所得稅核算過程常見問題的探討

2011-12-29 00:00:00柳國海黎小長

會計之友 2011年29期

【摘要】 文章通過對現(xiàn)行個人所得稅法律制度的闡述,探討核算個人所得稅過程中常見的問題,并結(jié)合案例對個人所得稅核算的方法加以論述,進而增強對個人所得稅核算步驟和方法的掌握。

【關(guān)鍵詞】 稅收; 個人所得稅; 應(yīng)納稅所得額

稅收作為一國重要的財政收入來源,是國家進行宏觀調(diào)控的重要經(jīng)濟杠桿,也是調(diào)節(jié)國民收入再分配的重要手段,稅收的征收管理與每一個人的利益息息相關(guān)。隨著我國市場經(jīng)濟的高速發(fā)展以及人們生活水平的不斷提高,個人所得稅的稅收收入也有著較大幅度的增加,并逐步成為地方財政收入的重要來源之一。因此,基于現(xiàn)行個人所得稅法律制度,如何正確處理個人所得稅應(yīng)納稅額的核算,增強納稅人的法治意識,避免產(chǎn)生抵觸情緒,這既是對個人利益保護的表現(xiàn),同時也是稅收公平、效率與法治原則的立法精神體現(xiàn)。

一、關(guān)于起征點與免征額的區(qū)別

個人所得稅改革作為“十二五”主要議題,經(jīng)廣大媒體報道,“起征點”成為人們討論的焦點。然而,從個人所得稅法的角度講,這種說法是錯誤的。也許在現(xiàn)實的納稅過程不會因為認識的錯誤導(dǎo)致稅額的多征或少征(因為該術(shù)語適用的稅種不同),但正確區(qū)分“起征點”與“免征額”是對個稅相關(guān)法律法規(guī)認識的基礎(chǔ)。

減免稅是國家對納稅人和征稅對象給予鼓勵和照顧的一種特殊規(guī)定,從稅基式減免的層次分有起征點、免征額、項目扣除等。起征點是指對征稅對象開始征稅的數(shù)額界限,即征稅對象的數(shù)額沒有達到規(guī)定的起征點不征稅;達到或超過則就其全部數(shù)額作為計稅依據(jù)征稅。目前,我國稅收征收體系中,起征點的概念僅在營業(yè)稅等流轉(zhuǎn)稅稅種中體現(xiàn)。免征額則是指對征稅對象總額中免予征稅的數(shù)額。由此可知,起征點與免征額是完全不同的兩個概念,且若理解錯誤則會導(dǎo)致核算個人所得稅稅額時出現(xiàn)差錯,并給納稅人帶來利益上的損失。例如,從2010年1月1日起,三亞市營業(yè)稅按期納稅的起征點為月營業(yè)額5 000元,如果一個從事飲食業(yè)的個體戶月營業(yè)額為4 999元,則該月不用繳納營業(yè)稅;如果月營業(yè)額為5 000元,則該月應(yīng)繳納250元的營業(yè)稅稅額(5 000×5%=250)。而根據(jù)2011年6月30日公布的最新修訂的《中華人民共和國個人所得稅法》規(guī)定工資薪金的費用扣除標準從2011年9月1日起為3 500元,該3 500元即免征額①。例如,某學(xué)校教師張某2011年10月工資為5 000元,則核算當(dāng)月其應(yīng)繳納的個人所得稅稅額時應(yīng)拿1 500元(5 000元-3 500元)作為計稅依據(jù),即1 500×3%=45(元)。若此處將3500元當(dāng)作起征點則應(yīng)按全額 5 000元作為基數(shù)繳納稅額。因此,從理論上講,通過這兩案例發(fā)現(xiàn)如果對起征點和免征額的理解出現(xiàn)錯誤,則會導(dǎo)致核算的差錯,它們兩者有著嚴格的區(qū)分。正確區(qū)分這兩個概念是正確核算應(yīng)納稅額的基礎(chǔ),同時也是對稅收知識學(xué)習(xí)、理解的過程。

二、關(guān)于捐贈費用扣除的核算方法

除了對費用扣除標準的規(guī)定之外,個人所得稅法還規(guī)定,個人將其所得通過中國境內(nèi)非營利的社會團體、國家機關(guān)向教育和其他社會公益事業(yè)以及遭受嚴重自然災(zāi)害地區(qū)、貧困地區(qū)的捐贈,捐贈未超過納稅人申報應(yīng)納稅所得額30%的部分,可以從應(yīng)納稅所得額中扣除。如果是向紅十字事業(yè)、農(nóng)村義務(wù)教育、公益性青少年場所和汶川、玉樹等地震災(zāi)區(qū)的捐贈則準予在稅前所得額中全額扣除。

例如:張某2011年11月的工資收入是6 000元,其中各項社保費用500元,則其應(yīng)納稅所得額為2 000元(6 000-500 -3 500)。②

1.如果當(dāng)月沒發(fā)生捐贈,則2011年11月張某應(yīng)繳納95元個人所得稅(2 000×10%-105),稅后收入為5 405元;

2.如果當(dāng)月張某通過非營利性社會團體向汶川地震災(zāi)區(qū)捐贈800元,則張某該月應(yīng)納個稅36元[(2 000-800)×3%],其稅后收入為4 664元(5 500-800-36),若不按此規(guī)定準予全額扣除進行核算,則稅后收入為5 405-800=4 605元;

3.如果張某當(dāng)月是通過非營利性團體向其他自然災(zāi)害地區(qū)的捐贈,根據(jù)規(guī)定其可從應(yīng)納稅所得額扣除的部分為600元 [(5 500-3 500)×30%],故其應(yīng)納稅額=(5 500-3 500-600) ×3%=42元,張某稅后收入為4 658元。同樣,若沒按此規(guī)定進行核算則稅后收入為4 605元(同上)。

通過以上的案例分析得出,當(dāng)發(fā)生捐贈時,核算個人所得稅若不按稅法的規(guī)定則會對稅款的征繳出現(xiàn)差錯,進而侵犯納稅人合法的經(jīng)濟利益。當(dāng)然,不能以這幾十元的差額來扭曲捐贈者的高尚道德,只是想通過該案例來加強納稅人的法治意識,更重要的是對其核算方法的掌握,并以此來加強對征納稅雙方主體的監(jiān)督,是稅收法律制度賦予征納稅雙方的權(quán)利與義務(wù),是法治精神的體現(xiàn)。

三、關(guān)于工資、薪金和勞務(wù)報酬的個人所得稅計算方法

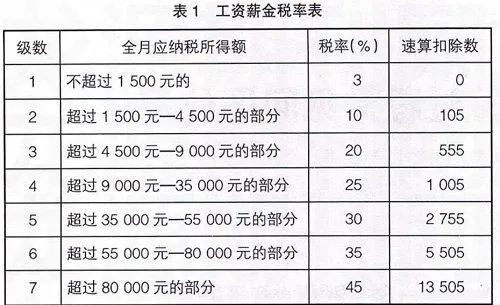

基于現(xiàn)行我國個人所得稅采用的類型是分類所得稅,將個人應(yīng)稅所得分為11類。根據(jù)2011年最新修訂的《個人所得稅法》規(guī)定,工薪所得類采取按月計征,實行七級超額累進稅率;勞務(wù)報酬類則按次計征,實行20%的比例稅率(見表1)。

(一)工薪所得的納稅籌劃

工薪所得是個人因任職或受雇而取得工資;薪金所得是指個人因任職或者受雇而取得的工資、薪金、獎金、年終加薪、勞動分紅、津貼、補貼以及與任職或者受雇有關(guān)的其他所得,屬于勞動合同關(guān)系的范疇,計算個稅時按七級超額累進稅率,工資越高所繳納的稅款越多。一般的工薪所得繳納個稅的計算前面有所提及,在此不再贅述,下面只針對關(guān)于全年一次性獎金和“雙薪制”的計稅方法及步驟做一些說明。

1.年終一次性獎金計征個稅的方法

關(guān)于年終一次性獎金計稅步驟如下:

(1)將當(dāng)月內(nèi)取得的全年一次性獎金除以12個月,按其商數(shù)確定適用稅率和速算扣除數(shù);(2)將取得的全年一次性獎金按上述辦法計算個人所得稅。

例如:某高校教師陳某2012年12月取得工資4 000元,同時取得單位發(fā)放2012年全年一次性獎金7 000元。計算陳某2012年12月應(yīng)納個人所得稅稅額。

首先確定獎金的適用稅率:7 000÷12=583.3,適用稅率為3%,速算扣除數(shù)0;其次計算陳某12月應(yīng)納個人所得稅稅額為: (7 000×3%)+[(4 000-3 500)×3%]=225元,稅后收入為10 775元。

假設(shè)教師陳某2012年12月取得工資是3 000元,同時取得單位發(fā)放2012年全年一次性獎金7 000元,則如何計算陳某2012年12月應(yīng)納個人所得稅稅額。

根據(jù)現(xiàn)行個人所得稅法規(guī)定,發(fā)放年終一次性獎金的當(dāng)月,雇員當(dāng)月工資薪金低于稅法規(guī)定的費用扣除標準(3 500元),則應(yīng)將年終獎金減除“當(dāng)月取得工資薪金與費用扣除標準的差額”后的余額,然后按上述方法確定年終一次性獎金的適用稅率和速算扣除數(shù)。因此,陳某2012年12月應(yīng)繳納的個人所得稅為:(1)[7 000-(3 500-3 000)]÷12=541.6,確定其適用稅率3%,速算扣除數(shù)為0;(2)12月陳某工資所得額為負不繳納個稅,只對其獎金應(yīng)繳納的個人所得稅,稅額=7 000×3%=210元,稅后收入為9 790元。

2.“雙薪制”的計稅方法

根據(jù)《國家稅務(wù)總局關(guān)于明確個人所得稅若干政策執(zhí)行問題的通知》(國稅發(fā)[2009]121號)規(guī)定,已取消年底雙薪的單獨計稅辦法,個人取得年底雙薪,如果其單位沒有發(fā)放全年一次性獎金,可以按照全年一次性獎金計稅辦法計稅。如果其單位既有年底雙薪,又有全年一次性獎金,并且二者在同一個月內(nèi)發(fā)放,可以將年底雙薪與全年一次性獎金合并,按上述方法計算;如果二者不在同一個月內(nèi)發(fā)放,應(yīng)將年底雙薪并入當(dāng)月工資、薪金,統(tǒng)一計算個人所得稅。

例如:2012年12月某高校教師陳某工資所得4 000元,同時取得單位發(fā)放的第13個月工資4 000元。計算陳某12月應(yīng)繳納的個稅。

根據(jù)規(guī)定,其第13個月工薪按一次性獎金扣繳,故其12月應(yīng)納個人稅稅額為:(4 000-3 500)×3%+4 000×3%=135元,稅后收入7 865元。

假設(shè)a:在上述例子中,陳某12月份還取得學(xué)校發(fā)放的年終獎金5 000元,則其應(yīng)納個稅為:(4 000-3 500)×3% +(5 000+4 000)×3%=285元,稅后收入12 715元;

假設(shè)b:在上述例子中其取得的獎金不是在12月份,則取得雙薪當(dāng)月應(yīng)納個稅為:(4 000+4 000-3 500)×10%-105=345元;發(fā)放的獎金應(yīng)納個稅為:5 000×3%=150元;則稅后收入12 505元。

從上述案例可以看出,實行“雙薪制”又發(fā)放獎金的單位,不同的納稅籌劃會產(chǎn)生不同的稅負。

(二)勞務(wù)報酬所得的個人所得稅計算方法

勞務(wù)報酬是指個人憑自身的專業(yè)技術(shù)能力從事非雇傭的各種勞務(wù)而取得的所得,屬于勞務(wù)合同關(guān)系范疇,根據(jù)新修訂的《個人所得稅法》規(guī)定,計繳個稅時按次計征,費用扣除標準按每次收入不足4 000元扣除標準為800元;在4 000元以上費用扣除標準為每次收入的20%。適用稅率為20%的比例稅率,若所得畸高(超過20 000元),則采用加成征稅方法,每次應(yīng)納稅所得額③超過20 000—50 000的部分適用30%,超過50 000元的部分適用40%。

例如:某高校聘請外地一資深教授陳某來學(xué)校做報告一次,取得收入3 000元,則陳某應(yīng)繳納個稅為:(3 000-800)×20%=440元;若取得收入為5 000元,則應(yīng)繳納個稅為:5 000×(1-20%) ×20%=800元。

例如某高校聘請外地一資深教授陳某來學(xué)校講課(一周),取得收入30 000元,雙方簽訂合同,若規(guī)定的差旅、住宿費8 000元由陳教授自理,則其應(yīng)繳納個稅為:30 000×(1-20%)×30%-2 000=5 200元,其稅后收入16 800元(30 000-8 000-5 200);若差旅費、住宿費由學(xué)校支付,取得的勞務(wù)報酬為22 000元,則陳教授應(yīng)繳納個稅為:22 000×(1-20%)×20%=3 520元,其稅后收入為18 480元(22 000-3 520),通過納稅籌劃,陳教授實際所得增加1 860元(5 200-3 520)。

四、結(jié)束語

隨著市場經(jīng)濟的不斷深化,人們生活水平的不斷提高,個稅對人們的影響愈發(fā)明顯。這既是法治意義的體現(xiàn),也是經(jīng)濟人本性的表現(xiàn)。從征稅者的角度看,準確、合理地核算稅額,能有效地調(diào)節(jié)收入分配,改變國民收入的分配格局,有利于發(fā)揮國家稅收經(jīng)濟杠桿的調(diào)節(jié)作用,同時也在籌集財政收入方面發(fā)揮積極的作用;對納稅人來說,合理的納稅籌劃能夠直接降低成本,有利于實現(xiàn)收益最大化,納稅人既履行了依法納稅的義務(wù),又維護了自己的合法權(quán)益。

【參考文獻】

[1] 安體富,蔣震.調(diào)整國民收入分配格局,提高居民分配所占比重[J].財貿(mào)經(jīng)濟,2009(7).

[2] 陳建東,蒲明.關(guān)于我國個人所得稅費用扣除額的研究[J].稅務(wù)研究,2010(9).

[3] 馬慶龍.淺議石油企業(yè)個人所得稅納稅籌劃[J].會計之友,2011(2).

[4] 龐鳳喜.論當(dāng)前我國社會結(jié)構(gòu)的形成與個人所得稅的地位[J]. 稅務(wù)研究,2010(9).

[5] 孫萬新.高校個人所得稅管理問題與對策[J].現(xiàn)代商業(yè),2010(29).

[6] 湯賀鳳.高校個人所得稅納稅籌劃實證分析[J].華南理工大學(xué)學(xué)報(社會科學(xué)版),2009(10).

[7] 趙莉.論個人所得稅征收政策與收入分配[J].財會研究,2010(17).