高校專項資金績效考評指標(biāo)體系改進

2011-12-29 00:00:00陳學(xué)淼

會計之友 2011年25期

【摘要】 文章在對現(xiàn)有高校專項資金績效考評指標(biāo)體系進行分析的基礎(chǔ)上,運用層次分析法,提出具體的指標(biāo)體系改進方案。

【關(guān)鍵詞】 層次分析法;績效考評;指標(biāo)體系

隨著國家對高等教育資金投入的增加,高校教育資金的績效考評問題日益受到政府和社會各界的廣泛關(guān)注。其中,專項資金由于具有獨立性強、目的明確等特點成為高校教育資金績效考評理論研究和實踐的突破口。在實際考評工作中,考評指標(biāo)體系作為績效考評的工具,扮演著非常重要的角色,并在很大程度上影響著績效考評的質(zhì)量。選擇合適的設(shè)計方法是提高考評指標(biāo)體系科學(xué)性的前提,在眾多的方法中,層次分析法對于高校專項資金績效考評指標(biāo)體系的改進具有較強的借鑒意義。

一、層次分析法的內(nèi)涵

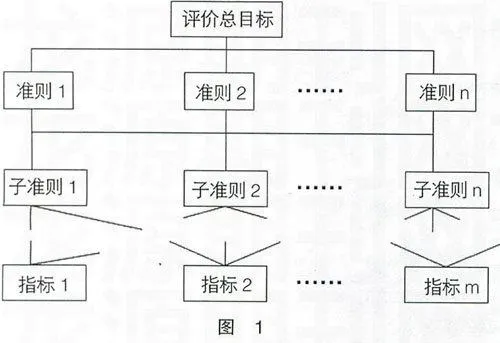

層次分析法(Analytical Hierarchy Process,簡記AHP)是由美國的運籌學(xué)家托馬斯·塞蒂(T.L.Satty)于20世紀(jì)70年代末提出的。其主要的原理是:將復(fù)雜的評價問題層次化,根據(jù)問題的性質(zhì)及所要達到的目標(biāo),把問題分解為不同的組成因素,并按各因素之間的隸屬關(guān)系和相互關(guān)聯(lián)程度分組,形成若干相互之間不相交的層次。上一層次的元素對相鄰的下一層次的全部或部分元素起著支配作用,下一層次的一個或多個元素對相鄰的上一層次的一個元素起到支撐的作用,從而形成一個遞階層次結(jié)構(gòu)。

按照AHP方法建立的遞階層次結(jié)構(gòu)模型如圖1所示:

層次分析法的優(yōu)勢主要體現(xiàn)在:

1.評價目標(biāo)突出。在層次分析法下,不論評價問題分為多少個層次,也不論其中包含多少個準(zhǔn)則和指標(biāo),其最終目的都是為了突出評價總目標(biāo)。

2.評價結(jié)構(gòu)清晰。在層次分析法下,各層次之間不交叉,界定明確,總目標(biāo)支配若干準(zhǔn)則,而每一個準(zhǔn)SdctrQmYaB6yJtH1CL21Vg==則由若干子準(zhǔn)則支撐,子準(zhǔn)則最終由具體的指標(biāo)來體現(xiàn)。這樣,可以形成一個關(guān)系明確的支配和支撐關(guān)系,將復(fù)雜的評價問題細化為一個結(jié)構(gòu)清晰的評價體系。

3.便于對考評結(jié)果進行分析。在層次分析法下,總目標(biāo)以及各層次準(zhǔn)則的評價得分情況都能夠追溯到具體的指標(biāo),便于對考評結(jié)果進行具體分析,找到相關(guān)的影響因素,進而采取更有針對性的績效改進對策。

二、高校專項資金績效考評指標(biāo)體系及其存在的問題

(一)高校專項資金的特點

高校專項資金是高校為了實現(xiàn)專門的工作目標(biāo)而申請的財政資金,在績效考評中具有以下特點:

1.目標(biāo)明確,用途單一。專項資金在其立項、申報時就明確了資金的具體用途和績效目標(biāo),而且用途往往比較單一,容易界定。

2.專款專用,適合進行績效考評。專項資金經(jīng)過批復(fù)后,在高校內(nèi)實行單獨核算,單獨管理,不論金額大小,都要做到專款專用,不允許隨意調(diào)整資金用途。因此,針對專項資金進行績效考評相對容易實現(xiàn)。

3.分類管理,項目特點鮮明。高校專項資金按照用途可以分為幾大類,在實際工作中也是分類進行管理的。以北京市屬高校為例,專項資金一般可以分為以下幾類:基礎(chǔ)設(shè)施改造、設(shè)備購置、科研計劃、科研基地、學(xué)科建設(shè)與研究生教育、實驗室建設(shè)、專業(yè)建設(shè)、教育教學(xué)、人才強教深化計劃、信息化建設(shè)、圖書館建設(shè)等等。各類專項資金支出內(nèi)容各不相同,績效目標(biāo)差異明顯。

4.社會效益強于經(jīng)濟效益。由于高校專項資金屬于財政撥款,其公共資金的屬性決定了對社會效益的要求高于對經(jīng)濟效益的要求。因此資金的績效也更多地表現(xiàn)出公益性和長遠性的特點,這增加了績效考評的難度,同時也決定了高校專項資金績效考評指標(biāo)體系中主觀評價指標(biāo)較多的特點。

5.對資金使用的政策性要求較高。高校專項資金在使用過程中,除了需要執(zhí)行有關(guān)部門針對不同類別資金制定的管理制度外,還要履行《預(yù)算法》、《招投標(biāo)法》、《政府采購法》、《合同法》等法律法規(guī)的相關(guān)規(guī)定和程序,資金使用的合法合規(guī)性也是績效考評的重要內(nèi)容之一。

(二)現(xiàn)有績效考評指標(biāo)體系

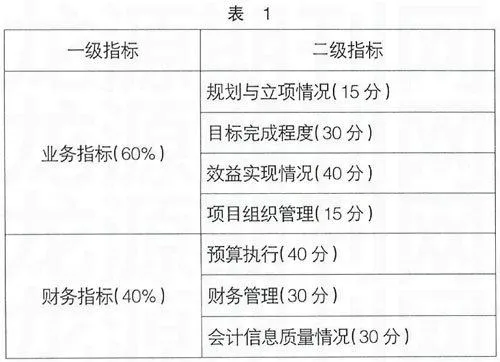

以北京市屬高校為例,專項資金績效考評指標(biāo)體系一般分為四級。其中,一、二級指標(biāo)及其權(quán)重是統(tǒng)一規(guī)定的,適用于各類專項資金。在此框架下,針對不同類別的專項資金進一步細化其三級和四級指標(biāo)。一級指標(biāo)分為業(yè)務(wù)指標(biāo)和財務(wù)指標(biāo),并分別確定了60%和40%的權(quán)重。業(yè)務(wù)指標(biāo)和財務(wù)指標(biāo)分別以100分為總分對其所屬二級指標(biāo)的權(quán)重進行分配。一、二級考評指標(biāo)體系如表1所示:

現(xiàn)有考評指標(biāo)體系在績效考評工作中發(fā)揮了重要的作用,主要表現(xiàn)在:

1.規(guī)范性與適用性相統(tǒng)一。現(xiàn)有指標(biāo)體系規(guī)定了統(tǒng)一的一級和二級指標(biāo),在此基礎(chǔ)上針對具體的項目類別細化三、四級指標(biāo)。既體現(xiàn)了績效考評的規(guī)范性,又為各類專項資金突出自身特點留有空間,較好地解決了專項資金涵蓋內(nèi)容廣泛的問題。

2.主要采用專家考評模式,充分發(fā)揮專家評價的作用。由于高校專項資金績效具有公益性較強的特點,指標(biāo)體系中主觀評價指標(biāo)較多,采用專家打分的模式可以較好地實現(xiàn)考評目標(biāo)。

3.委托會計師事務(wù)所等中介機構(gòu)組織考評工作。這樣既利用了中介機構(gòu)的專業(yè)性,又保證了考評工作的公正性。

4.提高被考評單位的參與度。通過被考評單位撰寫自評報告,進行考評答辯等環(huán)節(jié)提高被考評單位在考評過程中的參與度。

(三)現(xiàn)有指標(biāo)體系存在的主要問題

現(xiàn)有指標(biāo)體系的不足之處也是顯而易見的,主要存在以下三個方面的問題:

1.專項資金績效的整體性不突出。現(xiàn)有考評指標(biāo)體系從業(yè)務(wù)和財務(wù)兩個方面分別進行考評,但是,由于業(yè)務(wù)指標(biāo)和財務(wù)指標(biāo)往往是共同作用、相互影響的,這樣便削弱了專項資金績效的整體性,難以體現(xiàn)專項資金整體績效目標(biāo)的實現(xiàn)程度。

2.績效考評指標(biāo)體系的結(jié)構(gòu)不夠清晰。在現(xiàn)有的考評指標(biāo)體系下,需要對所有的指標(biāo)按照業(yè)務(wù)和財務(wù)兩類進行劃分,忽視了分屬于這兩項一級指標(biāo)中的某些具體指標(biāo)之間的聯(lián)系性;另外,專項資金績效考評涉及內(nèi)容廣泛,眾多的考評指標(biāo)之間難免存在相互支配和包含的關(guān)系,容易出現(xiàn)相互交叉和界定不清的問題。這些問題在一定程度上影響了考評指標(biāo)體系的科學(xué)性。

3.不便于對考評結(jié)果進行分析。現(xiàn)有的考評指標(biāo)體系無法體現(xiàn)專項資金在業(yè)務(wù)工作和財務(wù)工作上的聯(lián)系,在對考評結(jié)果進行分析時,只能從業(yè)務(wù)和財務(wù)兩個方面分別進行分析,而專項資金績效的形成原因往往是綜合的,這樣不利于今后專項資金績效水平的提高。

三、基于層次分析法的改進方案

針對高校專項資金績效考評現(xiàn)有指標(biāo)體系存在的問題,運用層次分析法能夠較好地加以克服,同時,還可以繼續(xù)保留現(xiàn)有指標(biāo)體系的主要優(yōu)點。具體的改進方案如下:

1.考評總目標(biāo)的確定。可以根據(jù)專項資金的具體內(nèi)容,明確其考評總目標(biāo)。總目標(biāo)的確定,可以按照專項資金在預(yù)算申報時列示的績效目標(biāo),通過分析概括加以確定。

2.具體目標(biāo)層的確定。具體目標(biāo)是用來支持總目標(biāo)實現(xiàn)的,可以設(shè)定若干具體目標(biāo),并確定各具體目標(biāo)的權(quán)重。具體目標(biāo)也可以適當(dāng)分層,同時,可以按照業(yè)務(wù)類、財務(wù)類等維度進行分類。各具體指標(biāo)的得分按照一定的函數(shù)計算后確定總目標(biāo)的等級。

3.考評指標(biāo)的初選。具體的考評指標(biāo)用于支撐最末一層具體目標(biāo),是直接用于評價、打分的內(nèi)容,應(yīng)當(dāng)選擇明確具體、易于評價的內(nèi)容。同時,考評指標(biāo)應(yīng)當(dāng)能夠?qū)唧w目標(biāo)層有較好的支撐作用。

4.指標(biāo)體系的完善與確定。在考評指標(biāo)體系基本確定的基礎(chǔ)上,充分征求各方意見,對指標(biāo)體系進一步加以完善,并確定各指標(biāo)的權(quán)重。

5.考評指標(biāo)體系的運用。按照現(xiàn)有績效考評的方法和流程,通過中介機構(gòu)組織績效考評工作,主要采用專家打分的方法對主觀考評指標(biāo)進行評價。

6.進行績效結(jié)果分析。總目標(biāo)實現(xiàn)程度的影響因素可以通過具體目標(biāo)的實現(xiàn)程度進行分析,各具體目標(biāo)又可以按照業(yè)務(wù)類指標(biāo)和財務(wù)類指標(biāo)等進行分析,并且可以追查到具體的考評指標(biāo),有利于專項資金管理水平的提高和績效考評信息的使用。同時,通過對績效考評情況的分析,還可以進一步對考評指標(biāo)體系進行改進。

以某高校計算機專業(yè)實驗室建設(shè)專項為例,具體的考評指標(biāo)體系設(shè)計思路如下:

1.考評總目標(biāo)的確定。根據(jù)專項資金立項申報時的績效目標(biāo)確定考評總目標(biāo)為提高學(xué)生專業(yè)實踐能力,同時以100分作為總分,并規(guī)定相應(yīng)的考評等級,比如90分以上為優(yōu)秀,75~90分為良好,60~75分為合格,60分以下為不合格。

2.具體目標(biāo)層的確定。具體目標(biāo)層是對總目標(biāo)的細化,根據(jù)專項資金的特點及總目標(biāo)的要求設(shè)定若干具體目標(biāo),各具體目標(biāo)的分值在總目標(biāo)的分值內(nèi)進行分配。假定該項目具體目標(biāo)層由三項具體目標(biāo)組成,分別是:合法合規(guī)性目標(biāo)、當(dāng)前績效目標(biāo)和長遠績效目標(biāo),并分別確定其分值為30分、40分、30分。由于高校專項資金屬于公共財政資金,支出的合法合規(guī)性是其績效目標(biāo)實現(xiàn)的前提,因此,將合法合規(guī)性目標(biāo)作為具體目標(biāo)之一。對于一些評價內(nèi)容較為復(fù)雜、具體目標(biāo)較多的專項資金,還可以對具體目標(biāo)適當(dāng)分層。

3.具體指標(biāo)層的確定。具體指標(biāo)是對各具體目標(biāo)的支撐,可以在具體目標(biāo)的框架下按照業(yè)務(wù)類和財務(wù)類兩個維度進行選擇。比如,在合法合規(guī)性目標(biāo)下設(shè)置招投標(biāo)程序履行情況、設(shè)備采購合同規(guī)范度、會計制度執(zhí)行情況、預(yù)算執(zhí)行度等指標(biāo);在當(dāng)前績效目標(biāo)下設(shè)置對教學(xué)質(zhì)量提高的貢獻度、實驗設(shè)備使用率、師生滿意度、資金支出進度等指標(biāo);在長遠績效目標(biāo)下設(shè)置學(xué)生就業(yè)率增長預(yù)期、對專業(yè)知識更新的適應(yīng)性、未來設(shè)備維護費支出等指標(biāo)。最后,在各具體目標(biāo)的分值內(nèi)確定具體指標(biāo)的分值。

具體指標(biāo)分數(shù)的確定應(yīng)當(dāng)采用多種方法,比如,對預(yù)算執(zhí)行度、資金支出進度、設(shè)備使用率、未來設(shè)備維護費支出等指標(biāo)通過相關(guān)的數(shù)據(jù)計算獲得;師生滿意度等指標(biāo)可以采用問卷調(diào)查或者師生代表打分的方式獲得;而對于招投標(biāo)程序履行情況、設(shè)備采購合同規(guī)范度、會計制度執(zhí)行情況、對教學(xué)質(zhì)量提高的貢獻度、學(xué)生就業(yè)率增長預(yù)期、對專業(yè)知識更新的適應(yīng)性等指標(biāo)則需要相關(guān)領(lǐng)域的專家在對項目有關(guān)情況進行了解之后作出判斷,進行打分。

基于層次分析法的考評指標(biāo)體系如圖2所示。

【參考文獻】

[1] 王敏.政府財政教育支出績效考評研究[M].經(jīng)濟科學(xué)出版社,2008.

[2] 北京市財政局.績效考評工作手冊[Z]. 2009.

[3] 郝海,蹤家峰.系統(tǒng)分析與評價方法[M].第一版.經(jīng)濟科學(xué)出版社,2007.