論信息環境下企業會計信息安全體系

2011-12-29 00:00:00何日勝

會計之友 2011年21期

【摘要】 文章分析了我國會計信息質量及會計信息安全的研究現狀,闡述了會計信息安全的含義及其基本內容,對我國企業會計信息安全體系進行了初步探討,提出會計信息安全體系應圍繞會計信息的完整性、可用性、保密性和可靠性等方面構建。

【關鍵詞】 會計信息安全;研究現狀;體系

會計信息安全目前尚無確切的定義。國際標準化組織把信息安全定義為“信息的完整性、可用性、保密性和可靠性”,因此,會計信息安全可以理解為會計信息應具備完整性、可用性、保密性和可靠性的狀態,它來自于會計數據的完整和會計數據的安全。如何保證會計信息安全,特別是如何在內部控制框架下實現會計信息安全,是會計工作者當前需著手研究和解決的問題。

一、我國會計信息安全的研究現狀

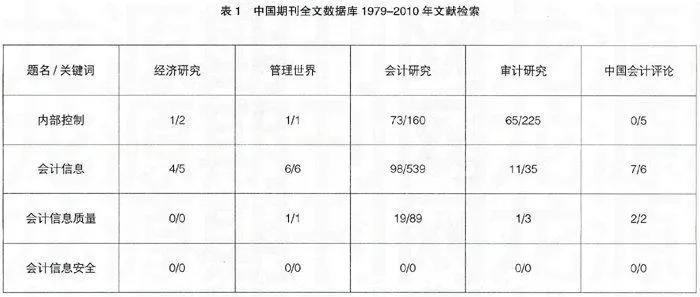

我國會計工作者致力于研究內部控制與會計信息相關的問題,本文以“內部控制”、“會計信息”、“會計信息質量”和“會計信息安全”,分別以題名和關鍵詞,在1979-2010年中國期刊全文數據庫的權威專業期刊中進行文獻檢索,結果如表1。

從文獻檢索結果可知,國內已有不少學者采用規范研究和實證研究,以上市公司為樣本對內部控制信息披露以及會計信息質量進行分析和研究,形成了一些內部控制與會計信息質量、以及與會計信息安全相關的要素觀點,初步建立了內部控制與會計信息質量監控體系,但還沒有形成以“會計信息安全”為主題的論點。

二、會計信息安全的基本內容

在我國《會計法》及《企業會計準則——基本準則》中,會計信息是指會計數據經過加工處理后產生的,為會計管理和企業管理所需要的經濟信息。會計信息的質量特征,包括會計信息的相關性、可靠性、及時性、中立性、可比性、實質重于形式、謹慎性、清晰性等。

根據相關法律規定,參照國家信息安全標準,可以把會計信息安全理解為會計信息在當今高度發達的信息化環境下的安全,至少包括載體安全、過程安全、數據安全和人員安全等方面。其中載體安全,包括環境安全、設備安全和媒體安全等方面;過程安全,包括安全風險管理、安全日志、數據恢復及備份、應急處理等方面;數據安全,包括完整性、保密性和認可性三個方面;人員安全,包括安全意識、法律意識、安全技能等方面。

會計信息安全是對會計信息的信息采集與信息供應的安全性要求,包括會計信息的秘密性、完整性、真實性、可傳播性、可用性和可控性。會計信息失真正是說明會計信息已經顯現不安全狀態。會計信息安全的形式,至少包括:(1)會計信息真實反映;(2)會計信息及時反映;(3)會計信息完整反映;(4)會計信息有用反映;(5)會計信息安全反映。

三、會計信息安全體系探討

根據《企業內部控制基本規范》,建立會計信息安全體系,是當前提高會計信息質量的有效途徑。在構建會計信息安全體系框架時,應先著手完善會計信息加工、處理、披露、監管的社會環境,特別是:一要完善現行法律法規,增強法律的威懾作用;二要盡快完善會計準則和會計制度;三要強化繼續教育,不斷提高會計人員業務素質;四要加強會計監督,切實提高注冊會計師服務質量。

會計信息安全體系應圍繞信息的完整性、可用性、保密性和可靠性等方面進行構建,構筑這四大保障屏障以建立會計信息安全體系。

(一)會計信息完整性的保障措施

會計信息完整性是指信息在輸入和傳輸的過程中,不被非法授權修改和破壞,保證數據的一致性。可采取:(1)保證會計信息處理過程完整。保證會計信息輸入、處理過程的完整,規范會計處理程序,建立信息約束機制和責任追究制度。(2)保證會計信息處理要素完整。在信息處理過程中,對形成會計信息的各項綜合要素,不可遺漏。(3)保證會計信息不被非法篡改。建立會計信息授權處理機制,建立數據權限分級修改和數據跟蹤制度,保證數據和信息不被非法修改和破壞。(4)保證會計信息披露完整。建立會計信息披露公告制度,規范披露的格式、內容、時間及媒體等。

(二)會計信息可用性的保障措施

會計信息的可用性是指會計信息的發布者能夠保證信息被有效地傳遞到接受方并且該信息被接受方有效地加以使用且可控。可采取:(1)授權批準控制。授權批準是指企業在處理經濟業務時,必須經過授權批準以便進行控制,對涉及會計及相關工作的授權批準的范圍、權限、責任等內容作出明確決定。(2)會計系統控制。建立基礎控制、憑證控制、賬簿控制、紀律控制和實物控制制度,保護企業各項資產的安全和完整,防止資產流失,提高經營管理效率,提高信息公正性。(3)職責分工控制。明確規定處理各種經濟業務的職責分工和程序方法,建立內部牽制、內部稽核、內部審計等內控機制。

(三)會計信息保密性的保障措施

會計信息的保密性是指會計信息只透露給有權知道會計信息的人,保證會計信息不會被非法泄露和擴散,防止對會計信息的非授權或非法泄漏。可采取:(1)保障原始數據安全性。增加信息來源的復雜性、信息接觸部門和人員的多樣性、內控制度的復雜性,以減少原始數據錯誤和信息篡改風險。(2)保障會計檔案安全性。建立完備的電子檔案保存、檢查、復制等制度,保障會計檔案安全。(3)保障分級授權安全性。實行用戶分級授權管理,建立崗位責任制,推廣應用生物識別技術,增加密碼的安全性。(4)保障會計系統安全性。提供后備供電系統,及時修補系統漏洞,采用數據加密技術,加強數據備份,數據及時歸檔,構筑防火墻,制定系統災難恢復計劃。(5)建立會計信息安全管理制度。會計信息安全管理制度至少包括系統開發或選購制度、維護制度、機房管理制度、訪問權限設定、備份制度、檔案管理制度、授權管理制度、崗位責任制度、操作規程、日常評估制度、安全審計制度、應急處理制度等。

(四)會計信息可靠性的保障措施

可靠性是指確保信息能免于錯誤及偏差并能忠實反映它意欲反映的現象或狀況的質量。可采取:(1)完善財會法規體系,加大懲治力度;(2)規范會計工作秩序,健全會計職業管理制度;(3)健全審計外部監督機制,強化再監督機制;(4)完善內部治理結構,消除內部人控制現象;(5)開放會計市場,全面引入競爭機制;(6)加強信息披露的透明度,提供高質量信息;(7)重視公司治理生態問題,約束信息披露;(8)提高從業人員的誠信道德水平,增強其專業勝任能力;(9)減少會計政策的可選擇空間,防止會計信息的技術性失真等。

【主要參考文獻】

[1] 田志剛,劉秋生.現代管理型會計信息系統的內部控制研究[J].會計研究,2008(10):23.

[2] 李明輝,何海,馬夕奎.我國上市公司內部控制信息披露狀況的分析[J].審計研究,2003(1):23.

[3] 張硯,楊雄勝.內部控制理論研究的回顧與展望[J].審計研究,2007(1):73.

[4] 楊玉鳳.內部控制信息披露:國內外文獻綜述[J].審計研究,2007(7).

[5] 楊有紅,汪薇.2006年滬市公司內部控制信息披露研究[J].會計研究,2008(3):53.

[6] 駱良彬,張白.企業信息化過程中內部控制問題研究[J].會計研究,2008(5):69.

[7] 蔣堯明.有效需求主體的缺失與會計信息失真[J].會計研究,2003(5):20-26.