預算編制方法的改進及應用

2011-12-29 00:00:00馮圓

會計之友 2011年18期

【摘要】 傳統預算管理最大問題在于難以克服預算編制過程中基數確定準確性不高、經營者在預算管理過程中過于注重短期利益、無法滿足企業長遠發展和戰略管理的需要等。通過對預算編制方法的改進及應用,有助于提高預算管理的有效性和科學性。文章列舉了基數分析法和預算緩沖器法兩種方法,并進行了分析和改進。

【關鍵詞】 預算; 基數分析法; 預算緩沖器法; 應用

盡管人們對預算管理存在這樣或那樣的看法,但它的可持續性仍然沒有動搖。以歐美國家為例,自1920年美國通用汽車公司、杜邦公司運用預算管理作為企業的管理工具以來,目前美國90%、歐洲95%以上的企業仍在使用預算管理這種工具。這足以表明,預算管理作為提升企業財務管理的一項重要利器,在企業實踐中不可或缺,或者說持續發揮著重要作用。從企業發展的角度來講,“預則立,不預則廢”,企業的利益相關者需要通過預算了解企業未來發展的目標或前景;從管理者的角度來講,預算管理是企業高層,如董事會監督、管理企業的重要手段。正如著名管理學家戴維·奧利所言,預算管理是為數不多的幾個能把組織的所有關鍵問題融合于一體的管理控制方法之一。

預算編制的方法可以分成三層:最底層的是具體的預算編制方法,如固定預算、彈性預算、零基預算和滾動預算等,這是基層企業都必須應用的預算編制方法;中間層則是預算協調過程中的編制方法,本文介紹的幾種方法就屬于這類方法;最高層的是預算編制的戰略方法等等。中間層的預算編制方法具有承上啟下的作用,本文擬結合當前國內外預算管理實踐,就該層面的預算編制方法及改進與應用作一探討。

一、基數分析法及其改進

基數分析法是從前蘇聯社會主義經濟核算中學習過來的方法,主要針對的是計劃經濟條件下企業經理的報酬制度如何規范、預算基數怎樣更加科學制定而提出的。該方法的特點是,預算基數由下屬企業自行申報,上級部門不作具體要求。但有一個原則,即規定預算編制規則:“少報預算受罰,多報預算不作處罰,超過正常預算數的金額全額作為獎勵(為方便,這里不考慮上下級雙方的提獎比例)”。其具體特征有二:一是對預算目標過低,輕易完成目標的管理者,給予懲罰;二是對在正常預算目標額以上完成的管理者,為促使其取得更好的成績,對其實施激勵。現舉例如下:

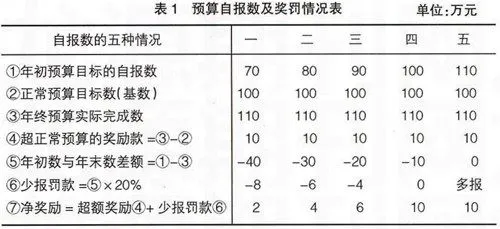

假設某集團公司下屬五家企業,這五家企業基本情況大致相同,如規模、市場狀況等。集團公司的預算管理部門與下屬企業編制利潤預算采用這種基數分析法編制。由于五家企業基本情況相同,總部利潤目標是500萬元,按常理各家公司報100萬元預算較恰當(預算部門確定的正常利潤預算基數是100萬元,年終實際完成的利潤數約為110萬元)。通過基數分析法,由下屬公司自行申報,其結果是:五家企業自報的利潤數各不相同,詳見表1所示。根據前面制定的原則,假定受罰的比例為20%,則某公司的這些轄屬企業的凈獎勵(凈收益)如表1所示。

對表1加以分析,可以發現,當下級少報預算基數時(前三種情況,均屬少報),不同程度地受到了懲罰,少報得越多,懲罰也就越多。如第一種情況,自報數為70萬元,而預算實際完成數為110萬元,少報了40萬元,罰款金額為8萬元;盡管年末實現數超過預算數10萬元,但由于受到了懲罰,所以凈獎勵只有2萬元。四、五兩種情況,預算自報數等于或大于實際完成數,不存在懲罰的情況,所以凈獎勵是最高的。由于多報不罰,為了防止下屬部門濫報預算數,對預算自報數與正常數超過+20%以上的,予以通報,以提高其預算基數確定的準確性,但不罰款;或者確定紅、藍、黃等不同等級的企業(或者采用星級企業考評),對評級中多次多報的作為扣分的項目,以約束企業報告真實的預算基數。

這種方法的好處是能夠形成一種企業文化,使各下屬企業在預算編制中盡可能與總部的要求保持一致,避免過分脫離總部目標的現象發生。這種方法被許多學者研究與傳播,美國學者魏茨曼(Weitzman)在研究前蘇聯經驗的基礎上,提出了“真實誘導模型”(Truth-Inducing Model)。這也算是對原蘇聯方法的一種改進,但基本保持不變,只是采用的數學方法不同而異。其基本思路如表2所示。

從表2中可以發現,當XB(企業實現數)與X(上級要求數)相等時,企業獲得的凈獎勵最大,既每列中的黑體數字。

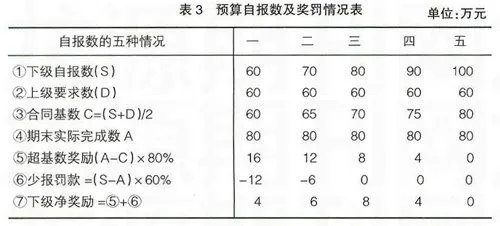

國內學者胡祖光(2007)對魏茨曼的模型進行進一步的改進,使其更加具有可操作性。具體的做法是,從代理人入手設計預算基數的博弈規則,即通過引入激勵約束機制,誘導代理人向著委托人預期的目標提供預算基數,使委托方與代理方達到博弈均衡。在這種體制下的真實誘導預算法有如下兩個特征:一是對預算目標過低,輕易完成目標的管理者,給予懲罰;二是對在正常預算目標額以上完成的管理者,為促使其取得更好的成績,對其實施激勵。以表5為例,這種真實誘導預算的博弈過程如下:

1.先由委托人提出一個要求數D,再由代理人報出一個自報數S,例如,委托人對代理人提出的要求數是全年實現利潤60萬元,而代理人的自報數為70萬元(可以是大于60萬元的任何數)。

2.計算自報數S與要求數D的加權平均數,并以此數為合同基數C。為簡便起見,設S與D的權數各為50%。則在上面的例子中,基數為(60+70)÷2=65萬元。

3.到年終時,將代理人的實際完成利潤數與年初時的自報數70萬元加以比較,如果實際完成數超過了70萬元,說明年初時代理人隱瞞了實際生產能力,少報了數字,導致基數偏低,為此要對代理人進行懲罰,即“少報受罰”。假設懲罰的比例是少報部分的60%(Y=60%),如代理人年終完成利潤80萬元,則:

少報懲罰數=(年末實際數-年初自報數)×60%=(80-70)×60%=6萬元

4.如果上式中,年初自報數大于年末實際數,不予獎勵(即“多報不獎”)。

5.到年末時,如果實際完成數超過基數,則超過部分的X%獎勵給代理人。設X=80,則:

超基數獎勵=(實際完成數-基數)×80%=(80-65)×80%=12萬元

6.到年末時,如果實際完成數未達到基數,則不足部分的X%(80%)由代理人用自己的風險抵押金補足。

從表3可以看出,在第三種情況下,下級自報數為80萬元,其凈收益為最高(8萬)。而在第一種情況下,盡管下級將自報數壓到最低水平(60萬)從而把合同基數也壓到60萬,這樣一來,他的超基數獎勵高達16萬元,但另一方面,他的少報罰金也高達12萬元,因此,其凈收益并不是最高的(4萬<8萬)。第二種情況與此相似。在第四、五種情況,下級的自報數超過了其實際能力(80萬),這樣,徒增了合同基數;同時,多報并不能給予獎勵,因此,下級把自報數提高到實際能力以上完全沒有必要。這樣權衡的結果是:只有當下級報出與自己最大的實際能力相符的數字時,其凈收益才會最大。據此得出如下結論:下級一定會報出一個他盡最大努力能夠完成的自報數。

通過上述博弈程序,只要相關的參數符合下列條件:超基數獎勵系統>少報懲罰系數>0.5×超基數獎勵系數(如上述例子中的80%>60%>40%),代理人將自動把自己的實際生產能力和盤托出,使自報數剛好等于自己的實際生產能力,因為只有這樣,他所獲得的獎勵才是最高的。

二、預算緩沖器法復制的應用

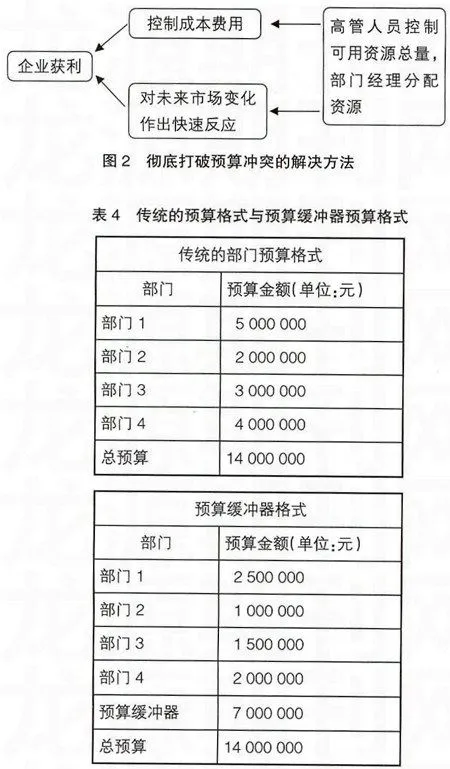

預算緩沖器法是近年來得到美國企業廣泛應用的一種方法。預算緩沖器的特點是:針對傳統預算管理中存在的預算松弛問題,通過將競爭機制引入到預算的編制過程中來所創立的一種方法。傳統的預算編制往往在企業總部與下屬企業之間發生矛盾或沖突,如圖1所示。盡管兩者的目標是一致的,即都是為獲得更大的利潤,但在具體的思考的路徑上,總部與下屬企業的想法存在差異。總部的路徑是DBA,而下屬則是D’CA。

為了克服兩者存在的思想差異,預算管理必須實施整合,即將上下級之間的職能進行重新設計,高管人員控制資源總量,部門經理分配資源,這樣就達成了一個完善的結合。詳見圖2。

預算緩沖器方法是基于以下三個假定:1.部門多報預算以避免預算不足,久而久之造成極大的預算松弛;2.部門經理們對已給定的預算傾向于放松控制,因此到年末預算總能用完,實際上,由于預算控制不嚴,年末預算總是會超支;3.組織總體對某個項目(或活動)的預測遠比單個部門預測準確。

在預算緩沖器方法下,從每個納入預算的部門中削減固定比例(比例由組織根據自身情況設定)的預算金額,放進組織的預算緩沖器中,組織中各個部門都可以通過一定的程序獲得預算緩沖器中的資金。如果部門某項重要的活動需要額外資金,則可以從預算緩沖器中獲得。

從表4可以看出,每位部門經理想申請預算緩沖器中的資金,都必須設計幾個達到目標的備選方案。部門申請的每個項目必須列出三個備選方案清單,當然,這三個備選方案的信息不用過于詳細。例如,一位經理想為修復一幢廠房籌資,初始方案是出資 1 000 000元,能在本年度內完成更新工作;第二種方案是更新廠房的電路設備,需要出資800 000元,第三種方案是建造新廠房,兩年內完成建造工作,需要出資2 500 000元。通過比較備選方案,管理小組可以選擇、權衡哪個方案對公司更為有利,而不是僅僅針對初始方案發表批準與否的意見。此外,要求部門經理列出備選方案的措施也激發了經理們的思考和創新能力。

由各部門經理組成的小組成員每兩周舉行一次會議,開會討論預算緩沖器資金的需求情況,以及對是否批準資金申請提出建議,申請項目必須獲得整個小組成員的批準才予以通過,并上報總經理進行最后審核。

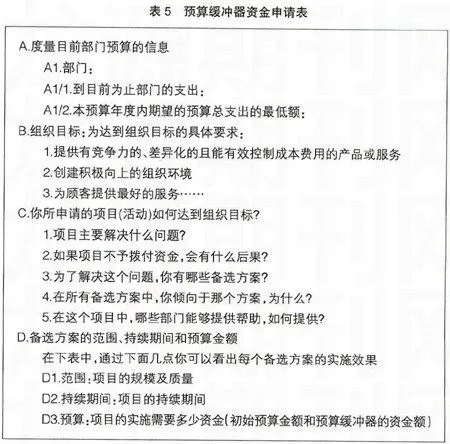

為了使申請預算緩沖器資金的程序規范化,還應設計一份資金申請標準的表格,各部門經理想要獲得資金必須先填表格。表格填寫程序有利于確保平等對待所有資金申請者,沒有交書面申請材料的部門將無權申請預算緩沖器中的資金。(見表5)

在預算年度內,預算管理小組要重點關注以下信息:1.各部門預算的使用情況,為可能是否需要預算緩沖器的資金提供早期信號;2.收集關于各部門預算資金用往何處的信息;3.預算緩沖器中現有的資金量;4.是否批準關于緩沖器的資金申請。

實踐表明,這種方法的好處是:增加了各部門預算管理的透明度。原來各部門基于局部利潤考慮,不愿意將預算的實施情況告訴其他部門,一些諸如節約等的好方法怕被其他的部門學去,而現在為了能夠獲得緩沖器中的資金,可能會主動地報告預算實施情況,提高了預算管理的透明度,增強了管理的效率。同時,通過公平競爭,大家評選,提升了資金的最大利用效率,將競爭機制引入到預算管理工作中來。此外,這種方法簡便易行,預算編制的時間和人力都得到了節省,所以是一種好的方法。

三、結束語

本文結合預算管理中存在的問題,從預算編制方法改進的視角進行了探討。筆者認為,預算編制是一種“金字塔”型的方法結構,加強對中間層次的預算協調方法的改進與完善,是提升預算管理有效性和科學性的重要途徑之一。文章中介紹的基數分析法和預算緩沖器法適用于不同性質的企業個體,各家企業在借鑒應用這些方法時應注意結合企業自身的特點;或者在具體的應用過程中可以將上述方法與正在實施的預算管理工作相結合,以減少預算松弛的消極影響,提高預算管理的效率。

需要指出的是,預算管理在實踐中還有許多值得研究的課題,如預算如何與企業的生命周期相結合,以使企業預算的編制更加合理;再如預算如何結合企業的戰略加以編制,從而提高預算管理的科學性和有效性等。同樣的,企業文化建設有助于提高預算的可操作性和協調性,反過來,預算也有助于促進企業文化建設的進一步落實與完善。這些問題,將在今后的學習和工作中努力探討,進一步加強研究。

【參考文獻】

[1] 胡祖光.聯合確定基數合約法——對魏茨曼模型的一個改進[J].經濟研究,2007(3).

[2] 邁克爾·詹森(Michael C. Jensen).當預算不再被暗算[J].哈佛商業評論,2005 (10).

[3] 王斌.企業預算管理及其模式[J].會計研究,1999(11).

[4] 王亞蘭,陳麗娜.BSC導向下的戰略預算管理[J].企業改革與管理,2004(2).

[5] 于增彪,袁光華,劉桂英,邢如其.關于集團公司預算管理系統的框架研究[J].會計研究,2004(8).

[6] Atkin