強化企業內部管理 提高財務管理水平

2011-12-29 00:00:00張西寧

會計之友 2011年9期

【摘要】 如何建立企業的內部控制體系,提高企業經營管理水平,強化企業風險防范能力,已成為企業目前的重要任務。文章從企業管理、資金管理、預算管理、成本管理等方面的一些管理措施進行淺談。

【關鍵詞】 管理體系; 資金收支“兩條線”; 全面預算; 百元產值

新疆沙駝股份有限公司是以制漿造紙和包裝制造為主的股份制企業,產品領域涉及機制紙板、紙箱、盒、鋼桶、馬口鐵罐等包裝制品,公司總資產4.7億元,擁有9家控股子、孫公司,員工1500人,專業技術人員300名。綜合生產規模居西北地區包裝工業之首,是新疆輕工包裝工業龍頭企業,隸屬國有控股公司。

隨著國有體制的改革、計劃經濟的轉型、市場經濟的引入,市場競爭也越來越激烈,國有企業的命運生死攸關。為了使企業能夠高速度、高質量地發展,企業財務管理始終堅持核算與監督兩大職能,及時將財務信息反饋到管理層,為公司各項決策提供重要的依據。沙駝公司財務管理工作在公司總經理的領導下,堅持以“降成本、增效益、精打細算”為管理理念,強化企業內部控制與管理,提高企業經營管理水平和風險防范能力,確保公司持續、穩定的發展。

一、公司管理保障系統

用現代企業制度整合公司的管理機制,創建一個可以將公司董事會的戰略規劃、總經理的經營理念轉化為生產經營行動的系統管理平臺。公司將每個生產單元都改組、組建為產權清晰、責權明確、自主經營、自我約束和直接面對市場的生產經營單位。

(一)對基層單位實行分層次管理,給每個層次都明確定位

1.公司本部——以投資為中心,以產權為紐帶,進行資產管理、戰略協調和戰略控制,分配人力資源和財務資源。

2.子公司(事業部)——以利潤為中心,與市場直接對接,進行營銷策劃、銷售管理、技術創新,以最小的投入獲取效益的最大化。

3.生產工廠——以成本和質量為中心,進行生產、品質、消耗、安全等管理,以低成本、高品質的產品滿足客戶的需要。

(二)在這個平臺上,公司建立了九大管理系統

1.制度程序化管理系統。建立了較為完善的九大類135項管理制度規范著公司的運營。2.財務管理系統。以預算管理、內部結算中心、資金調度為主要內容;各基層單位財務人員實行委派制;通過收支兩條線和網上銀行,對各基層單位的資金和費用適時監控。3.現場管理體系。建立了包括現場綜合管理、安全生產管理、工藝質量管理、設備管理、統計管理、財務管理、人力資源管理、ERP網絡管理、班組建設、銷售與合同管理、雙文明建設、綜合治理與消防、現場管理診斷等13項內容的“現場管理”體系,并進行日查、周檢、月檢、月考核、季評比。4.質量管理和質量保證體系。建立了已被認證的ISO9001、2000質量管理體系,落實了與之配套的管理、保證措施及制度。5.內部控制系統。建立了以內部審計、經營運行分析為主要內容的控制制度。6.信息系統。建立了以ERP網絡管理、金碟財務數據庫管理和OA辦公系統構成的公司區域網。7.逐級考核系統。實行以公司——子公司(事業部)——生產廠——車間——班組對生產經營目標完成情況的逐級考核。8.建立了以黨建、文明建設、企業文化、員工培訓、思想政治工作為主要內容的保障體系。9.創立了以誠信第一的營銷理念系統。

二、財務管理體制“五統一”

公司有多個子、孫、分公司及核算單位,按照現代企業管理制度,理順產權關系,形成獨立經營實體和市場主體,采取“自主經營、獨立運作、獨立核算、收支平衡”的管理方式。公司的財務管理本著“統分結合、統而不死、分而不亂”的原則,實行“資產統一配置、核算統一規程、資金統一調度、利潤統一分配、生產經營成果分級核算”的財務管理體制,強化企業管理以財務管理為中心,財務管理以資金管理為中心,資金管理以提高企業經濟效益為重心管理理念。

三、資金“收支兩條線”管理方式

隨著市場經濟的深入發展和企業經營機制的轉換,企業可用資金的能力已成為制約企業發展的瓶頸。企業產品銷售的結果是得到現金,而不是賒銷,它比企業利潤更為重要,猶如企業日常運作的“血液”。縱觀中、外企業發展史,日本的“八佰伴”、香港的“百富勤”、新疆的“德隆”等公司,因陷入現金困境,資金斷鏈,導致公司破產清算。為此,現金流是企業管理的核心,是企業生存和發展的基礎,是企業經營活動最基本的條件。

1.針對公司復雜的責任主體,在資金管理上,實施“集權式”管理,采用“收支兩條線”管理辦法,對各經營單位的賬戶、資金統一管理、統一調配、按程序審批,資金支出堅持總經理一支筆。各核算單位由公司在指定的專業銀行開立兩個銀行賬戶,一個為基本賬戶——資金支出賬戶(A),主要用于經公司批準的單位正常生產運行資金支出,該賬戶只出不進;另一個賬戶為一般賬戶——資金存款賬戶(B),主要用于單位收回的貨款及其它資金的存入。使用時按照公司總經理批準的資金支出計劃,由公司財務總監批復使用額度,轉入A賬戶用于支出,未經批準不得擅自支出,該賬戶只進不出。同時與銀行合作,所有賬戶全部開通網上銀行業務,便于公司監控資金的使用情況。

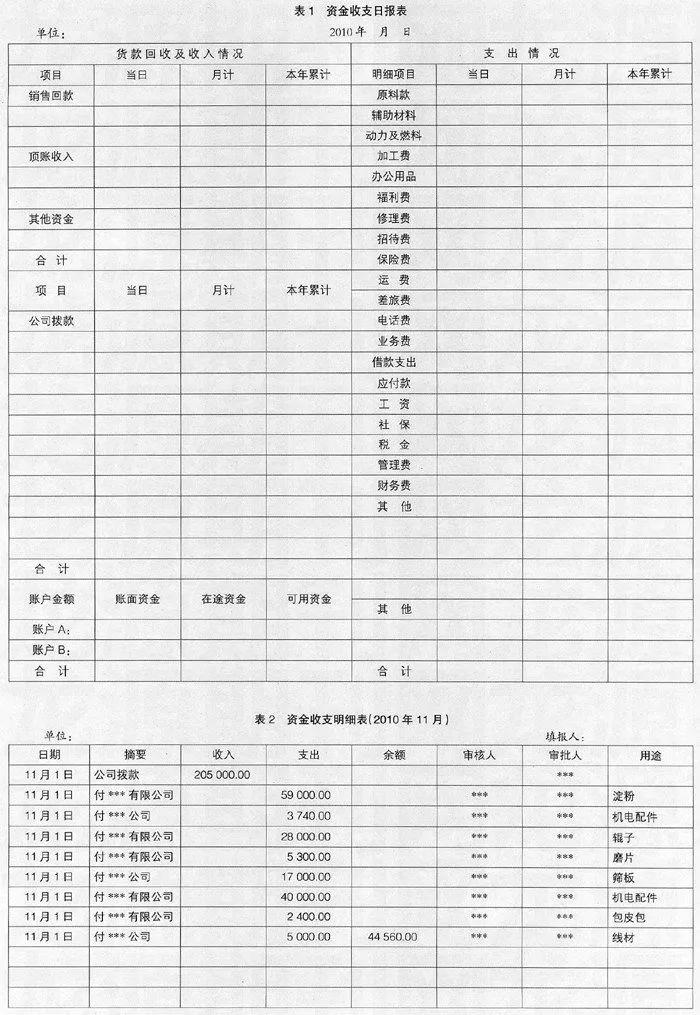

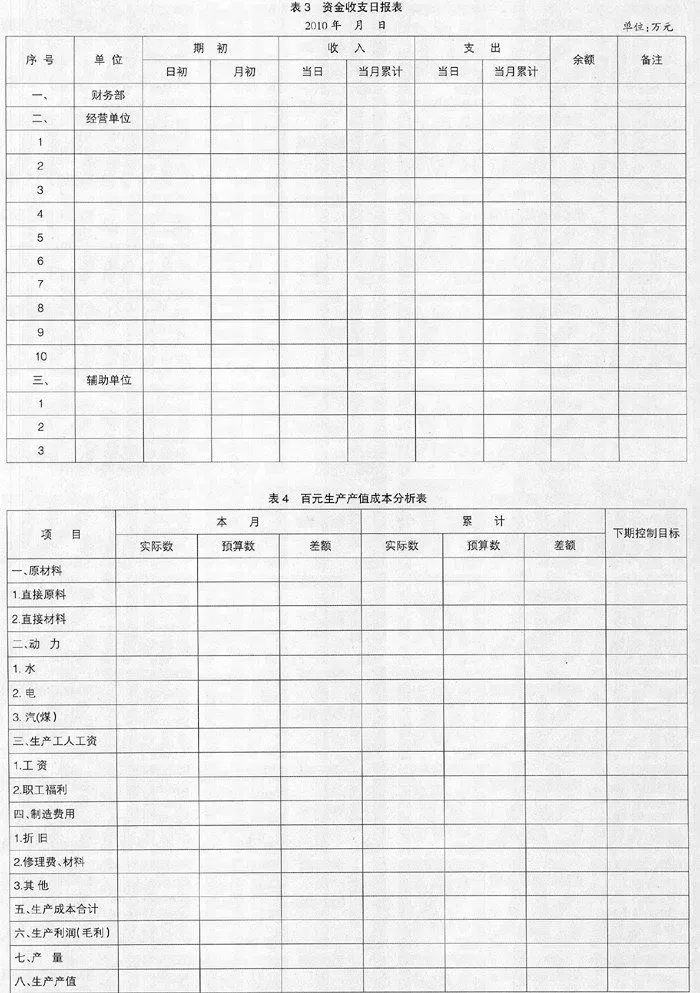

2.在資金支出監管方面,利用電子網絡、手機等集中監管的方式,對每一筆支出,采取嚴格的審批程序,并做到事前、事中、事后檢查,保證資金安全、有效的控制,確保公司資金的高效運作。(1)各單位每月1日、15日按“B賬戶”的可用資金數額定期集中申報資金支出計劃(分為生產性與費用兩大類),經批準后在一周之內由“A”賬戶支付完畢,過期作廢。(2)每天下午6:30以后,各單位出納根據本單位當日資金的收、支出情況,編制“資金收支日報表”(見表1)及“資金支出明細表”(見表2),并用電子郵件方式發送給公司財務總監。(3)次日上午10:00以前,各單位出納以電話的方式向公司財務部匯報收款及支出數據,由公司出納匯總編制“資金收支日報匯總表”(見表3)報公司財務總監。(4)公司財務總監每天對上述資料進行核查,并以手機短信的方式將公司每天的資金收、支情況上報公司總經理。

3.加強企業內部銀行的功能,按照銀行的管理模式進行資金管理與調配,采取強制結算辦法進行關聯(內部)交易資金結算及托管關系。

四、實行“全面預算”管理

古語曰:預則立,不預則廢。預算的目的是計劃和控制,我們既要理解預算制定的目標,又要明白預算應達到的目的,它是企業經營目標最正式、最具有可操作的文件。公司全面預算管理,采取“量入為出”、“先算后干、干了再算、邊干邊算”的務實型經營模式,注重生產經營活動的每個環節、細節,對采購、生產、銷售等環節嚴格把關、監督管理,通過預算目標的細化分解與激勵措施的付諸實施,達到“人人肩上有指標,項項指標連收入”。

1.預算年度上年10月各經營單位要對市場進行調研、分析、預測,11月10日按照公司預算編制方針,編制“年度經營計劃”,主要包括產量、銷量、銷售收入、利潤、貨款回收、成本、物料消耗、原料價格、費用等指標,并與前三年的平均數進行對比分析,說明編制的理由及保障措施。公司預算委員會與經營單位采取“面對面”、“自下而上、自上而下”的循環工作方式予以論證、審核,報公司董事會審批。12月25日由公司預算委員會下達年度經營目標計劃。

2.各經營單位財務部門根據審批后的“年度經營計劃”編制“年度財務預算”及“百元產值預算”,并將所有經營目標細化分解到月,由公司財務部進行匯總,作為績效考核的依據。

3.月末,公司財務部根據各經營單位的實際經營結果,向公司考核部門出具“專項指標考核表”,由公司考核部門對各經營單位的業績進行考核及工資審批。預算的考評分為兩個方面,一是對單位經營業績進行評價;二是對預算執行者的考核與評價。

4.召開月度、季度、年度經營運行分析會,由財務、銷售部門根據當月的經營情況及市場分析、預測,以幻燈片的形式編制“經營運行分析”報告,與預算、上年同期進行對比分析,找出偏差,現場診斷,將信息時反饋給公司管理層,確保公司經營目標的實現,使企業的經營活動穩步發展。

五、實行“百元產值成本分析”的管理理念

企業成本、費用控制是現代企業生存的命脈,它是企業內部管理的重要工作。隨著市場經濟的引入,市場競爭也越來越激烈,市場每天都在發生變化,為了適應市場的變化,要求企業的管理者通過內部挖潛、控制、調整企業的生產經營活動,確保企業經營目標的實現。

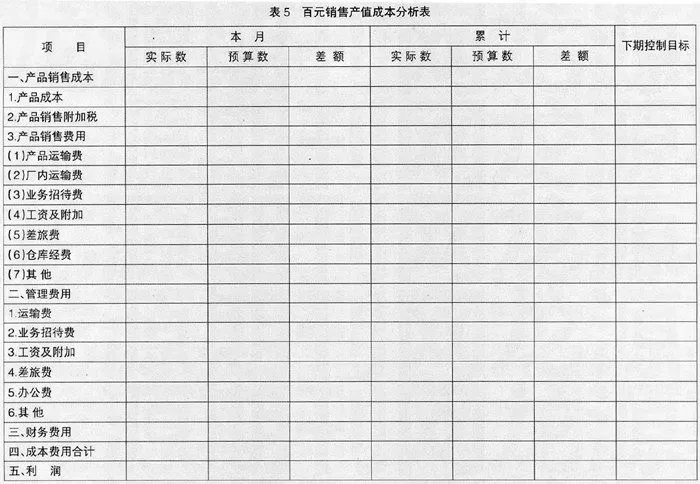

1.“百元產值成本分析”是指每百元產值中,產品的各項成本要素、費用、利潤所占的比值。計算公式:各項成本或費用的發生額÷產值×100%。分為“百元生產產值成本分析”及“百元銷售產值成本分析”,產值采用現行價計算。財務人員每天、每周、每月有一項重要工作是按照本單位當期的產量、銷量、消耗、費用及產品市場價格等資料編制“百元生產產值成本分析表”(見表4)和“百元銷售產值成本分析表”(見表5)上報管理者,從表中數據可以分析出企業當期的生產、經營是否盈利,物料消耗是否超定額,費用是否超預算,銷售是否暢通,是否與預算保持一致,并以此作為指導下次生產及產品定價的依據。

2.通過“百元產值”工具的運用,使經營者對企業的生產經營活動做到心中有數,讓管理者清楚成本、費用的結構情況,更好地對生產經營過程中的成本、費用進行管理和控制;使管理者對其生產經營活動做到“成本清、消耗清、效益清、報酬清”。當主要原料的價格上漲或下降時,可以利用“百元產值”工具,通過內部消化或調整產品價格,化解由于市場變化給企業生產及經營造成的影響,以確保目標利潤的實現。產品售價計算公式為:單位產品中所消耗原料的價值÷百元產值中原料比值(預算)×1.18(增值稅及附加稅)。當市場不能接受企業的產品價格時,可隨時予以停止生產,降低企業損失。

3.通過“百元產值”工具的運用,讓財務人員逐步從事后算賬走向事中、事前管理,及時向管理者提供準確的信息,確保公司生產成本、費用的下降,給予管理者更多更好的建議,生產經營單位業績更加出色。

新疆沙駝股份有限公司經過了四十年的磨礪,強化企業內部管理和企業制度建設,不斷提高財務管理水平,團結奮斗,開拓進取,克服一個個艱難險阻,走出了屯河破產的困惑,走出了德隆危機的負面影響,走出了金融危機的風暴,在激烈的市場競爭中占據一席之地。●

張西寧財務總監簡介

張西寧,大專學歷,高級會計師,注冊稅務師。1982年參加工作,歷任新疆紙板廠財務部會計、副部長、部長;新疆屯河物業管理公司財務部部長;新疆天山化工有限公司財務部部長;新疆啤酒花股份有限公司財務部——中食神內(燕郊)生物制品有限公司財務總監;新疆沙駝股份有限公司總會計師;現任新疆沙駝股份有限公司財務總監。