基于CCGINK的上市公司獨立董事治理體系研究

2011-12-29 00:00:00劉良燦張同建

會計之友 2011年9期

【摘要】 獨立董事治理是我國上市公司治理中的重要內容之一。獨立董事治理體系的構建是實施治理評價的平臺,而治理評價的實施是提高治理效率的有效策略。南開公司治理指數對于獨立董事治理體系的設計具有較高的借鑒價值。實證性的研究揭示了獨立董事治理的內部機理,從而為我國上市公司獨立董事治理的成熟和成長提供了策略性的指導。

【關鍵詞】 獨立董事; 董事會; 公司治理; 南開公司治理指數; 聲譽激勵

一、西方國家獨立董事制度及其職能概述

獨立董事治理是我國公司治理中一個新的發展方向,近年來在理論與實踐上都獲得了較大的進展。在西方發達國家的公司治理體系中,獨立董事制度已具有三十余年的歷史,對公司治理及董事會治理的深化產生了積極的促進作用,而在我國公司治理機制中,獨立董事的實施不足十年,遠未進入西方國家的成熟發展狀態。

獨立董事的興起源于公司治理發展的現實性需求。20世紀70年代,上市企業中普遍出現了股權相對集中的現象,導致了一系列新的代理問題的出現。因為在股權相對集中的治理模式中,現代公司的主要代理問題是大股東利用控制權對小股東實行利益侵占的問題,而不是外部股東與管理者之間的利益沖突問題,從而需要對大股東與經理層的行為進行監督,而獨立董事制度的實施是解決新的代理問題的有效途徑。因此,獨立董事的主要功能是解決企業所面臨的代理問題,即通過減少代理人與委托人之間的沖突來提高公司的運作績效。

獨立董事制度的最終發展目標是提升公司的運作績效,因此,近年來,在獨立董事研究體系中,關于獨立董事運營與企業績效的相關性研究取得了較大的進展。對上市公司績效考核的方式,在國外的研究文獻中分為三種:第一種是會計指標考核。會計指標僅能反映公司過去的經營狀況,而不能反映公司的增長潛力。第二種是Tobin’s Q值考核。第三種是市場考核。獨立董事對于企業發展的激勵性研究正成為獨立董事理論發展的一個新的熱點性方向。

在董事會治理機制中,獨立董事與內部執行董事的行為存在著顯著的差異性。由于獨立董事大多是某些領域的專家,并且以非關聯的形式帶來資源支持、商業經驗和戰略建議,因而能夠有效地提高公司的運營業績。由于引入獨立董事的最直接的目的是為了解決股東與經理層的代理問題以及大股東利益侵占問題,因此,獨立董事最根本的職能是對經理層與大股東實施監督,降低經理層的在職消費,識別公司的盈余管理,抑制大股東掏空,在經營業績不佳時解聘CEO。

在西方國家董事會治理機制的運作過程中,盈余穩健性監督已成為獨立董事監督的一個重點性目標。盈余穩健性的內涵在理論上是“不預期盈利,但預期全部損失”,而在實務中定義為“會計盈余反映壞消息的速度顯著快于反映好消息的速度。”經理層與大股東都存在違背盈余穩健性的意愿。經理層的薪酬與經營業績直接掛鉤,而經營業績又主要由會計盈余來衡量,因此,經理層具有延遲反映損失或提前反映盈利的動機。大股東普遍具有股權再融資偏好,但配股與增發均對公司盈余存在著明確的要求,因此,大股東需要通過正向的盈余管理獲取股權再融資的資格。

獨立董事的發展與公司治理的發展存在著高度的相關性,隨著公司治理環境的改變而不斷變化。因此,從企業發展的長遠路徑機制來看,獨立董事治理模式的優化是一個永無止境的過程,不可能存在一個終極化的治理模式,從而導致了突出性的治理方向也將處于持續性的變革之中。

二、研究模型的構建

我國上市公司獨立董事治理起源于21世紀初期。在我國國有上市公司中,由于控股股東一股獨大,管理層聽命于控股股東,導致了大股東可以通過與上市公司的大量的關聯交易來侵占中小股東的利益。在這種治理環境下,我國開始實施獨立董事制度。中國證監會在權威文件《關于上市公司建立獨立董事制度的指導意見》中指出:上市公司獨立董事是指不在公司中擔任除董事外的其他職務,并與其所聘的上市公司及其主要股東不存在可能妨礙其進行獨立客觀判斷的關系的董事。

經過近十年的發展,我國獨立董事制度幾經變遷,逐漸進入穩定性發展階段,但在諸多領域仍然呈現出不成熟狀態。隨著獨立董事制度的發展,我國上市公司董事會結構強制變遷的目的是希望通過引入獨立董事制度來解決監事會形同虛設的問題,真正發揮獨立董事監督大股東的目的,但是在實際執行過程中,獨立董事的獨立性卻沒有得到有效地保證。據首份中國獨立董事調查報告顯示:63%的獨立董事為上市公司董事會提名產生,超過36%的獨立董事為第一大股東提名,33.3%的獨立董事在董事會表決時從未投過棄權票或反對票,35%的獨立董事從未發表過與上市公司大股東或高管等實際控制人有分歧的獨立意見。盡管獨立董事制度的本意是通過獨立董事牽制大股東的行為,但實際執行中反受制于大股東。

獨立董事治理評價是提高獨立董事治理的基礎性策略,而獨立董事治理體系的構建是實現獨立董事治理評價的平臺。目前,南開大學公司治理研究中心的關于公司治理評價的研究取得了巨大的進展,在國內外同業研究領域產生了較大的影響,因此,可以作為我國上市公司獨立董事治理體系構建的支撐性理論平臺。2000年,南開大學公司治理研究中心根據我國公司治理的特征提出了《中國公司治理原則》。2003年,該中心以《上市公司治理準則》為基準,綜合考慮《公司法》、《證券法》、《上市公司章程指引》、《上海證券交易所上市公司治理指引》(征求意見稿)、《關于在上市公司建立獨立董事制度的指導意見》、《股份轉讓公司信息披露細則》等有關上市公司的法律法規及其相應的文件,同時借鑒國內外已有的公司治理評價指標體系,設計推出中國上市公司治理評價指標體系,涉及控股股東行為、董事會治理、經理層治理、信息披露、利益相關者治理、監事會治理六個維度。經過四年多的努力之后,2007年,南開大學公司治理評價研究中心又提出了新的治理評價體系,簡稱南開公司治理評價系統(CCGINK)。2007南開公司治理評價系統(CCGINK)將董事與董事會要素分為5個指標:董事會權利與義務、董事會運作效率、董事會組織結構、董事薪酬與獨立董事制度。

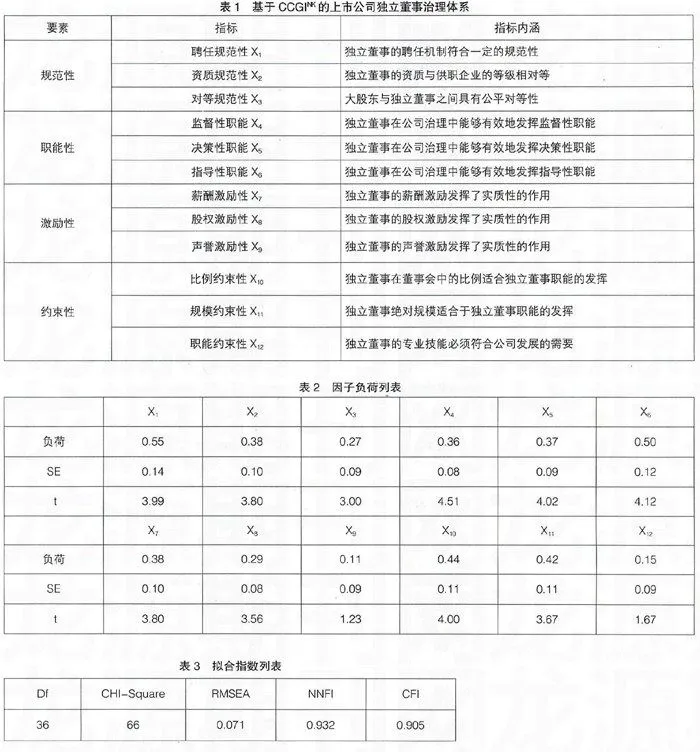

基于CCGINK的理論平臺,在文獻[1-5]研究的基礎上,本研究將我國上市公司獨立董事治理體系分為四個要素:規范性、職能性、激勵性與約束性。規范性是指獨立董事制度實施的合理性,職能性是指獨立董事制度實施的有效性,激勵性是指獨立董事在職能行使過程中所受到的激勵程度,而約束性是指獨立董事在實施監督職能時所遵循的規則。每個要素分為若干個指標,從而形成完整的獨立董事治理體系,具體內容如表1所示。

三、模型檢驗

本研究已將我國上市公司獨立董事治理評價體系分解為4要素12指標的結構模型,因此,可以采用驗證性因子分析(Certification factor analysis)來驗證模型的收斂性,同時驗證因子負荷的顯著性、因子相關系數的顯著性、指標誤差方差的顯著性,以及模型的整體擬合性,從而實現對結構模型的合理性與現實性檢驗。

本研究采用李克特7點量表制對12個觀察指標進行數據收集,樣本單位為我國境內的上市公司。本次數據調查共發放問卷200份,收回問卷130份,回收率為65%,滿足數據調查回收率不低于20%的要求。在回收的問卷中,選擇數據質量較高的問卷84份,從而使樣本數與指標數之比為7:1,滿足驗證性因子分析的基本要求。數據收集自2010年2月15日起,至2010年3月15日止,共30天。

在有效樣本中,包括如下50家上市公司:生益科技、惠天熱電、萬科A、際華集團、民生銀行、金宇車城、中福實業、永安林業、豐樂種業、羅牛山、綠大地、獐子島、金嶺礦業、神火股份、煤氣化、準油股份、恒邦股份、深華發A、深紡織A、德賽電池、深天馬A、寶石A、吉林化纖、小天鵝A、湖北宜化、江鈴汽車、萬向錢潮、佛山照明、時代科技、焦作萬方、長春高新、格力電器、長安汽車、吉林敖東、風華高科、三毛派神、美達股份、西南合成、江西水泥、岳陽興長、萬澤股份、大通燃氣、吉電股份、凱迪電力、金山股份、北海港、國恒鐵路、中國中期、南京港和東方航空。

基于現有的樣本數據,本研究采用了SPSS11.5和LISREL8.7進行驗證性因子分析,得因子負荷列表如表2所示,得模型擬合指數列表如表3所示。

四、結論

根據擬合指數列表可知,模型擬合效果較好,因此,本研究基于CCGINK所設計的上市公司獨立董事治理體系具有一定的合理性與現實性,對于我國上市公司董事會治理的深化具有一定的理論參考價值。

根據因子負荷參數列表可知,指標X9與X12的因子負荷值較低,且缺乏顯著性。因此,在我國上市公司獨立董事治理體系中,存在著兩個突出性的問題:第一,聲譽激勵在我國獨立董事治理中沒有發揮實質性的作用,說明了我國現階段獨立董事制度的運作缺乏規范性的市場支持。第二,獨立董事的專業技能在很大程度上不能與上市公司發展的需求相一致,從而限制了獨立董事治理實施的進展。盡管我國獨立董事的選拔、提名、聘任等均符合一定的規范性,但是,獨立董事的專業技能考核存在著片面性。

根據綜合性的檢驗結果可知,我國上市公司獨立董事治理在其他方面均取得了一定的成效,從而為董事會治理與公司治理的逐步完善提供了現實性的促進作用。●

【參考文獻】

[1] 黃波,陳正旭.董事會治理演進與變革——基于規制說的研究述評[J].上海立信會計學院學報,2010(1):84-91.

[2] 岳中志,蒲勇健.公司治理結構完善度水平指標體系及評價模型[J].管理世界,2005(5):154-155.

[3] 李維安,程新生.公司治理評價及其數據庫建設[J].中國會計評論,2005,3(2):387-400.

[4] 蒲勇健,許光超.競爭條件下基于實物期權的R&D投資決策分析[J].科技管理研究,2009(6):341-343.

[5] 張同健,李迅,孔勝.國有商業銀行業務流程再造影響因素分析及啟示[J].技術經濟與管理研究,2009(6):104-107.