資本結構與公司績效關系文獻綜述

2011-12-29 00:00:00白朝麗

會計之友 2011年9期

【摘要】 近年來,國內外諸多學者對上市公司資本結構與公司績效的關系進行了大量研究,多為實證研究,且大部分以某一行業或地區的公司狀況為研究對象。文章對國內外的實證研究狀況進行綜述,并對研究趨勢進行展望,以期為未來的研究提供參考。

【關鍵詞】 資本結構; 公司績效; 實證研究

一、導言

資本結構是指在企業資本總額中各種資本的構成比例,最基本的資本結構是債務資本和權益資本的比例。資本結構不僅影響企業的資本成本,而且還通過影響企業的治理結構及經營行為,影響企業的總體經營績效。鑒于其具有的重大理論價值和實踐意義,有關資本結構與公司績效問題的研究,成為了理論界和實務界研究的重點課題,但是由于選擇的樣本和研究變量不同,現有的研究結果尚無統一的結論。所以本文希望通過文獻梳理,找出現有研究方法的不足之處,以期對未來的研究提供幫助。

二、研究綜述

資本結構理論,是以公司價值最大化、績效最優化為目標,研究資本結構變化及與公司價值、公司績效關系的理論。國外學者對資本結構理論的研究起源于20世紀50年代,其中,著名的MM模型開創了現代資本結構理論的新篇章。目前國外資本結構與公司績效關系的研究主要從財務杠桿效應和公司治理效應兩個角度進行分析。國內學者關于資本結構理論的研究起步比較晚,基本上都是在借鑒西方資本結構理論研究成果的基礎上,結合我國特殊的制度背景和市場環境對某一行業或地區進行有針對性的實證研究。近些年來,國內的研究幾乎涉及到了各行各業,如電力業、旅游業、制造業、醫藥業、房地產業和通信業等。涉及到的地區也很廣,如黑龍江省、河北省、湖南省、浙江省和遼寧省等。總結國內外關于資本結構和公司績效關系的研究結論,主要分為以下三種:

(一)資本結構與公司績效呈正相關關系

Masulis(1980)和RonaldW.(1983)證實,普通股股票價格與企業財務杠桿呈正相關,企業績效與負債水平正相關。LY和Sivara Makrishman(1988)、Comett和Travlos(1989)、Dann(1989)、Israel(1989)的實證分析均表明資本結構與公司價值具有正相關關系,原因是因為作為內生變量的資本結構和公司價值,在受到外生變量的變化因素影響時,會向同一個方向發生變化,故具有正相關性。K.Shah(1994)觀察到,股票價格隨公司財務杠桿的增加而上升,隨公司財務杠桿的減少而下降。

王娟和楊鳳林(1998)研究發現,隨著負債率的提高,上市公司的盈利能力呈現上升趨勢。洪錫熙和沈藝峰(2000)對1995—1997年在滬市的221家工業類公司進行了列聯卡方檢驗,得出公司的資本結構與盈利能力呈正相關關系。張佳林、杜穎、李京(2003)選取了電力行業1997—2001年的31家上市公司作為研究對象,發現所有年度的凈資產收益率與負債比率都呈顯著的正相關關系。王鳳(2007)以24家旅游上市公司2003—2005年的年報數據為樣本窗口,構建多元線性回歸模型,結果表明其資本化率與公司績效呈顯著的正相關關系。李庚寅、陽玲(2010)以2004年在中小企業板上市的38家公司為樣本,先對總樣本(2001—2007年)作實證,得出資產負債率與企業盈利能力正相關的結論;后分別對上市前(2001—2003年)和上市后(2004—2007年)的樣本數據作面板模型實證,得出同樣的結論。

(二)資本結構與公司績效呈負相關關系

Titman和Wessels(1985)以1972—1982年間美國制造業中的469家上市公司為研究對象,先用因素分析法找出影響資本結構的八大因素,再通過線性結構模型的方法進行研究,得出獲利能力與負債比率間具有顯著的負相關關系。Rajan和Zingalas(1995)通過對西方七國數據的分析,研究發現盈利能力和績效之間存在負相關的關系,而且這種關系隨著公司規模的增加不斷加強。Hall、Hutchinson和Michaela在2000年以英國3500個中小企業為樣本,分別研究了長期資產負債率和短期資產負債率對盈利能力的影響。其研究結果與以前的學者得到的結論并不完全相同,長期資產負債率與盈利能力不顯著相關,短期資產負債率與盈利能力呈負相關。Booth等人(2001)通過對10個發展中國家樣本數據的分析發現,除了津巴布韋以外,其他9個發展中國家的公司績效與資本結構之間都存在著高度顯著的負相關關系。Frank和Goyal(2003)的研究結果顯示,績效與賬面價值財務杠桿比率之間呈正相關,與市場價值財務杠桿比率之間呈負相關。Yang、Chau-Chen 等人(2010)應用MIMIC模式重新檢驗了Titman and Wessels文章中相同的問題,且采用多方程估計方法。研究得出資本結構與公司績效呈反向變動。

陸正飛和辛宇(1998)選取了機械及運輸設備業的35家上市公司進行多元線性回歸分析,結果表明,獲利能力與資本結構(長期負債比率)之間有顯著的負相關關系。馮根福等(2000)以1996—1999年為研究區間,采用多元線性回歸模型對資本結構影響因素進行了研究。結果發現,公司的盈利能力與其資產負債率、短期負債與資產比之間存在極為顯著的負相關關系。李寶仁、王振蓉(2003)采用上市公司的樣本數據,利用主成分法對影響盈利能力指標進行綜合得分評價后,得出公司盈利能力與資本結構成中度負相關的結論。劉志彪(2003)是國內最早將產業經濟學與資本結構研究相結合的,他的研究結果證實,公司的資本結構與其所在的產品市場上的競爭強度之間具有顯著的正相關關系,同時資本結構與績效之間存在顯著的負相關關系。張兆國、何威風、梁志鋼(2007)以2000—2004年國有控股上市公司和民營上市公司為研究對象,實證分析發現,資產負債率與全部樣本公司績效負相關,對國有控股上市公司績效的影響效果要好于民營上市公司。莫生紅(2008)采用上市公司盈利能力綜合評價分值的計算模型,通過對房地產行業上市公司2003—2005年財務數據進行分析,發現上市公司的資本結構與盈利能力呈顯著的負相關關系。汪旭暉、徐健(2009)以我國流通服務業上市公司為研究樣本,結果表明資產負債率對公司績效存在顯著負向影響。

(三)資本結構與公司績效無確定關系

龍瑩、張世銀(2005)以28家電力上市公司為樣本,用總資產收益率與凈資產收益率為被解釋變量來研究資本結構與績效間的相互關系,得出了兩者在圖形上呈倒“U”型的結論,即達到臨界點以前,二者是正相關關系;超過臨界點,二者是負相關關系。宋力、張兵兵(2010)基于遼寧省國有控股公司的實踐,分析了資本結構對公司績效的影響,得出當0<資產負債率<40%時,資本結構與公司績效呈現正相關關系;當資產負債率>40%時,資本結構與公司績效呈現負相關關系。

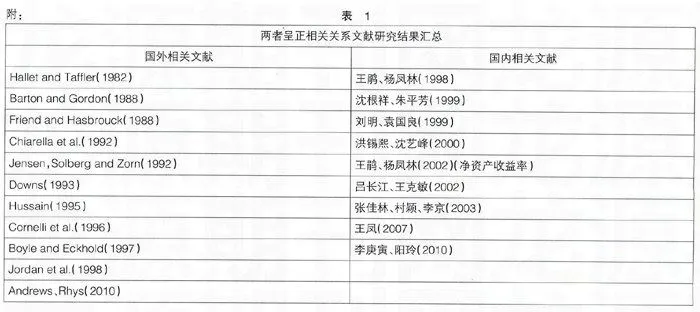

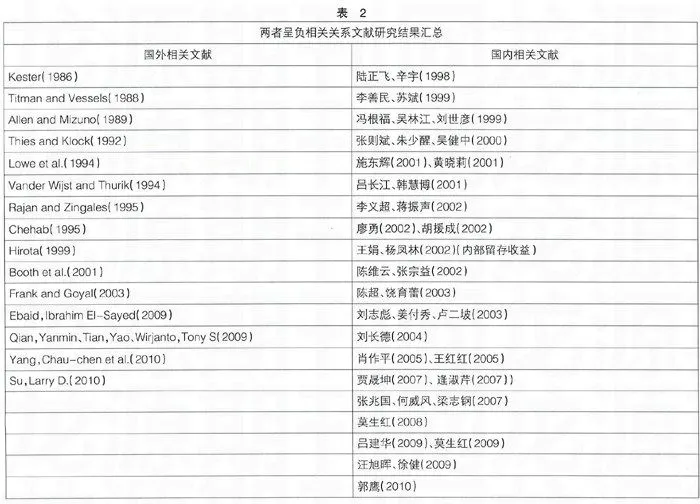

為便于讀者對文獻有更清晰的認識,現將國內外研究資本結構與公司績效關系的實證文章歸納如表1、表2所示。

三、結論與啟示

綜上所述,不管是國內研究還是國外研究,由于所選研究樣本的差異、研究方法的差異和績效衡量指標的差異,資本結構與公司績效之間究竟是無確定關系、正相關關系還是負相關關系,至少到目前為止還沒有定論,但是不難發現,負相關關系明顯占據上風。

本文認為今后相關研究可以對以下方面進一步地深入:一方面,目前的研究中,對公司績效會計衡量指標大部分都是按賬面價值進行計算和界定的,這并不能公允地衡量公司的真正績效,所以,在未來的研究中,可以考慮引入反映經營績效的企業市場價值方面的指標。另一方面,由于財務數據通常會受到數據本身準確性和可靠性程度的影響,所以,在未來的研究中可以考慮加入一些非財務指標以提高研究結論的可靠性。●

【參考文獻】

[1] 馮根福,吳林江,劉世彥.我國上市公司資本結構形成的影響因素分析[J].經濟學家,2000(5).

[2] 洪錫熙,沈藝峰.我國上市公司資本結構影響因素的實證分析[J].廈門大學學報(哲學社會科學版),2002(3).

[3] 李庚寅,陽玲.中小企業資本結構與盈利能力的實證研究——基于中小企業板中小企業上市前后數據的比較分析[J].產經評論,2010(1).

[4] 劉志彪.上市公司資本結構與績效研究[M].中國財政經濟出版社,2004.

[5] 陸正飛,辛宇.上市公司資本結構主要影響因素之實證研究[J].會計研究,1998(8).

[6] 呂建華.我國AH股雙重上市公司資本結構與公司績效的實證研究[D].遼寧大學碩士學位論文,2009.

[7] 莫生紅.上市公司資本結構與盈利能力的實證研究——基于我國房地產行業[J].財會通訊,2008(8).

[8] 宋力,張兵兵.國有控股公司資本結構與公司績效研究——基于遼寧省的實踐[J].財會通訊,2010(3).

[9] 汪旭暉,徐健.不同成長機會下的上市公司股權結構、資本結構與公司績效——以A股流通服務業上市公司為例[J].商業經濟與管理,2009(7).

[10] 王鳳.資本結構與公司績效的相關性研究——來自中國旅游上市公司的經驗數據[J].經濟管理,2007(8).

[11] 張兆國,何威風,梁志鋼.資本結構與公司績效——來自中國國有控股上市公司和民營上市公司的經驗證據[J].中國軟科學,2007(12).

[12] Booth,Laurence,et al.Capital Str-

uctures in developing countries[J].Journal of Finance,2001.

[13] Frank,M..Z.,Goyal,V.K.Capital Structure Decisions,Working paper[R]. University of British Columbia,2003.

[14] Rajan,R.G.,Zingalas,L.What do We Know about Capital Structure? Some Evidence from International Data[J].Journal of Finance,1995.

[15] Titman,S.R.,Wessels:The Determinants of Capital Structure Choice[J].Joumal of Finance,1988.

[16] Yang Chau-Chen et al:Co-determination of capital structure and stock returns—A LISREL approach:An empirical test of Taiwan stock markets[J]. Quarterly Review of Economics & Finance,2010.