本科會計學專業建設的現狀及對策

2011-12-29 00:00:00郡軍于小溪

會計之友 2011年7期

[摘要]通過對我國高校本科會計學專業現狀進行調查,發現目前我國·高校本科會計學專業的培養目標定位比較準確。會計人員應該具備的管理溝通能力、人際交往能力、文字和語言的表達能力、批判性思維等在目前的會計學專業中沒有得到應有的重視。學生對專業課程的認同度較高;創新能力沒有得到應有的重視。模擬操作、教師講授、案例教學、小組討論等教學方法比較受學生歡迎,倡導多年的考試方法改革并沒有得到普遍的認可。

[關鍵詞]專業建設;培養目標;課程結構;教學方法

一、研究背景

本科會計學專業作為培養未來會計專業人才主要的方式,在會計專業課程設置和教學方法上必須提供各項專業服務所需要的知識和技能要素。如何適應市場經濟和現代化管理的需要,培養復合型、創新型、應用型、國際型會計人才成為會計學專業改革的核心問題。因此,有必要了解我國本科會計專業學生已經具備哪些能力,缺少的是什么,應該如何應對?美國的會計從業人員、會計專業教師及會計專業學生對不同技能要素的重要性有些相似的看法:傳統單一的會計學專業必將被商業、管理科學及其他社會或人文學科相結合的多學科教育所替代(Francisco&KeIIy,2002;AIbrecht&Sack,2000)。我國高校會計學專業整體水平一般,會計學專業改革必須以學生為本,全面提高學生素質,尤其是加強實踐技能培養的主旋律(1999,寧波大學課題組)。本文通過對我國高校會計學專業的狀況進行調查,找出本科會計學專業現狀與會計職業界的要求之間的差距,分析其原因并探索其對策。希望能對我國本科會計學專業的發展提供一些積極的參考建議。

二、結果與分析

(一)樣本的選取

筆者采用調查問卷的方式進行數據搜集。為了使問卷具有較強的科學性,參照了Franoiso&Kelly(2002)的問卷框架。主要從現狀和重要性兩個方面搜集數據并比較兩者之間的差距。選取的樣本是重點大學層面選擇兩所學校:南開大學、山東大學;地方高校七所:天津商業大學、北京工商大學、上海立信會計學院、上海法政學院、山東財政學院、天津工業大學、青島理工大學,共九所高校本科會計專業的大三和大四的學生。共發放問卷1000份,回收680份,回收率為68%。

(二)結果分析

1.本科會計學專業的培養目標

美國會計學專業改革委員會認為,會計學專業的目標不是讓學生在剛剛從事會計職業時便成為合格的會計工作者。而是要使學生具有作為一名會計人員應具備的學習能力和創新能力,使其終身能從事學習。結果顯示,本科會計專業的培養目標選擇為應用型的會計人才的占70%;選擇為企業會計工作者的占50%;選擇為注冊會計師的占42%。而選擇為教學科研工作者的只占20%。這說明隨著學歷層次的不斷提高,本科會計專業的畢業生從事教學和研究的可能性比較小。從事會計實務工作的可能性比較大。這也比較符合現實情況。而目前大多數高校本科會計專業的教學計劃還將培養目標定位為應用型的會計人才、企業會計工作者和教學、研究工作。會計人員應該具備的基本素質中,對政策法規的了解、心理素質和人文素質排在前三位;最后一項是身體素質。從對會計人員應具備的專業素質的排序上看,會計職業道德、專業判斷能力排在了最前面。排在后面幾位的是管理溝通能力、人際交往能力、文字和語言的表達能力和批判性思維。

2.課程設置和課程結構

現行的會計學專業的課程可能尚未提供可滿足現狀需求的知識和技能要素。有必要對本科會計學專業的課程設置和結構進行一番了解和分析。在問卷中列示了專業基礎課和專業課程各七門,讓學生們選擇各自應包括的課程。從表1可以看出,專業基礎課按照認同度排序依次應包括:基礎會計、計算機、數學與統計學、經濟學、操行、行為科學、交際;專業課按照認同度排序依次應包括:財務會計、管理會計、職業道德與責任、稅法、審計、信息系統、實習與合作性教育計劃。學生對專業課程的認同度基本與現行的教育部的規定相同,而對專業基礎課程中的操行、行為科學、交際等課程等認識不足。

從表2的結果可以看出。學生們對公司財務、企業法、經濟學、企業面臨的法律和社會環境、商業道德等課程給予較高的認可度,而給予數量分析法在企業中的應用、交際能力、市場營銷三門課程較低的認可度。大部分的學校沒有設置這三門課程。

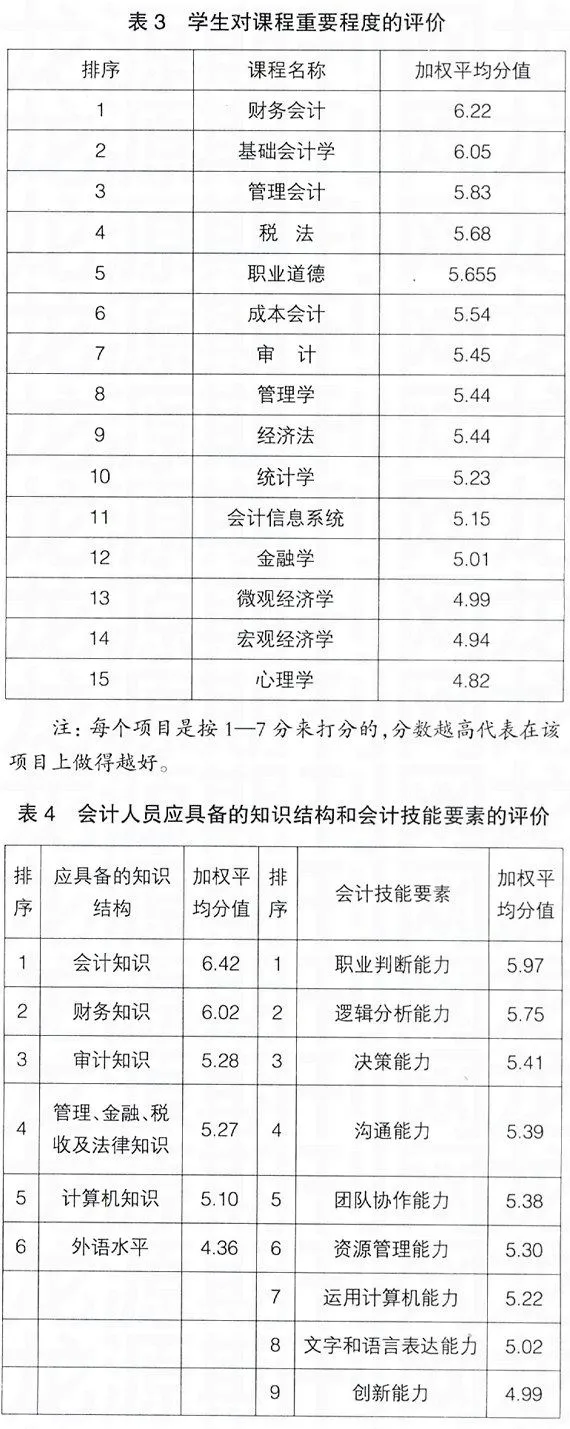

表3顯示的是學生對課程重要程度的打分。按照課程重要程度的排序依次為財務會計、基礎會計學、管理會計、稅法、職業道德、成本會計和審計等。這與教育部公布的核心課程有一定的差距。這表明各學校會計專業的課程設置有所不同。與各學校對學生的教育有關。學生對會計專業課給予了足夠的重視,但微觀經濟學、宏觀經濟學、會計信息系統、統計學等課程沒有得到應有的重視。

3.學生對會計人員應具備的知識結構和應具備的技能要素框架的認識

學生對會計人員應具備的知識結構要素的排序依次是會計知識、財務知識、審計知識、管理、金融、稅收及法律知識、計算機知識、外語水平。而ACCA的要求是專業知識、企業管理知識、投資與市場營銷知識、納稅籌劃知識以及內部控制等列為較為重要的知識要素。表4的數據說明學生對管理、稅收、金融等知識還未給予足夠的重視。

會計專業學生對會計人員所需具備的技能要素按照重要性依次是職業判斷能力、邏輯分析能力、決策能力、溝通能力、團隊協作能力、資源管理能力、運用計算機能力。文字和語言表達能力和創新能力位于最末兩位。這說明學生們對資源管理能力和創新能力的認同度偏低。會計專業學生對職業判斷能力、邏輯分析能力等技能重視程度較高;普遍認為創新能力對會計人員來說并不重要,會計可以發揮的余地不大,會計處理更多的是受會計準則和會計制度等法規制度的約束。對創新能力的認識也有待于進一步深化。

4.對教材選用的認識

從圖1—2教材的選用可以看出,目前大多數同學認為應選用國內名牌高校的教材作為教材。國內名牌高校編寫的專業教材,既反映國內的最新成果,也能反映國際上的先進水平。國家統一編寫的教材得分最低,說明同學們并不希望使用國家統編教材,這與目前我國部分高校統編教材內容陳舊,在教學內容、課程體系等方面也存在許多不足有關。一些學生為了學習不得不自己另找CPA等教材來學習。一些高校自己編寫出版的教材中,不乏基礎扎實、能反映會計專業的最新內容,而且不少高校自己有出版社,所編寫的教材能夠反映最新成果。因此,同學們也比較認可高校自己編寫出版的教材。從教學參考資料的選用上可以看出,在教學過程中,選用最多的還是教材;其次是財經(證券)報刊。財經網站和學術文章的使用并不多。在英國,教材都是指定學生閱讀的教學材料的一部分。在美國,除了教科書以外,《華爾街日報》、《財富》雜志、《商業周刊》等報刊以及學術論文等也都是教學材料的重要組成部分。我國目前本科會計專業的教學上還沒有做到教學材料豐富多彩的程度。

5.會計教學方法與考試方法

從調查的結果上看,最受同學們歡迎的教學方式是課堂講授要以引導啟發為主,系統闡述為輔;其次是案例分析和課堂討論;再次是社會實踐和校內模擬實踐教學相結臺。這說明這三種是目前各學校普遍采用的教學方式。教師講授作為傳統的教學方法,對學生掌握知識有不可替代的作用。我們設17八種教學方法,讓同學們對教學方法進行打分,他們的評價結果見表5。從表5可以看出。比較受同學們歡迎的教學方法是模擬操作(模擬教學)、教師講授、案例教學、小組討論。角色模擬(模擬教學)和案例教學以形式活潑、實戰性強等特點備受國外高校會計專業學生們的青睞。隨著我國國際化的發展,這種教學方式必將得到更大的應用。而自學、講授和習題演算并不受同學們的歡迎,尤其不喜歡文章的研討方式,這與本科生的背景有關。從目前的情況來看,考試方式仍然以筆試為主。筆試占95.00%口試占0.67%;課程論文占8.33%。倡導多年的考試方法改革并沒有得到普遍的認可。在美國和英國,考試方式是多種多樣的,如撰寫學術論文,實驗報告、案例分析和小組討論報告等。相當一部分試題以案例分析為主,沒有統一的答案,教師主要根據學生對分析問題的深刻程度以及對整個會計學科與其他學科聯系性的把握程度來評分。

6.實踐教學的認識

從表5對實踐教學目的的認識可以看出,學生認為實踐教學可以提高分析和綜合判斷能力、鍛煉動手實踐能力、會計和財務知識、培養決策能力、團隊合作意識等。對實踐教學的目的有較清晰的認識。說明高校都比較重視實踐教學。畢業實習單位的選擇表明,各學校在選擇畢業實習單位時。企業和事務所是最常見的選擇,這與會計專業的性質有直接的關系。去企業中實習會讓學生在實踐中發現問題,進而解決問題,并對學生以后的學習方向有所指導。但是從現實層面上看,為在校本科學生提供較多的實習機會是不太現實的。各學校缺乏穩定的實習基地。目前的畢業實習方式還主要是分散實習(占54%);有實習單位的帶教老師的只占17%;有學校老師隨時指導的占12%。

三、結論與建議

(一)結論

通過對我國高校本科會計學專業現狀進行調查,發現目前我國高校本科會計學專業的培養目標定位比較準確。會計人員應該具備的管理溝通能力、人際交往能力和文字、語言的表達能力、批判性思維等在目前的會計學專業中沒有得到應有的重視。學生對專業課程的認同度較高;對課程中的操行、行為科學等認識不足;對數量分析法、交際能力、市場營銷三門課程的認可度較低。創新能力沒有得到應有的重視,教學資料單一。模擬操作、教師講授、案例教學、小組討論等教學方法比較受同學們歡迎,倡導多年的考試方法改革并沒有得到普遍的認可。

(二)建議

1.進一步完善課程體系和結構

在課程中增加管理溝通能力、人際交往能力、文字和語言的表達能力、批判性思維等技能要素。拓寬學生的知識面,適當增加操行、行為科學、數量分析法、交際能力等課程。教師通過案例教學、角色模擬、企業實習等方式在實戰中鍛煉職業判斷能力、邏輯分析能力、溝通能力等,注重學生信息技術技能的培養,指定創新能力培養方案,使學生的創新能力通過恰當的途徑加以培養。

2.進一步豐富教學材料

規范教材選用標準,引進世界公認的西方原版會計學教材,使學生能夠了解并熟悉西方會計的思維模式。完善我國知名高校的教材體系,加速內容的更新速度,使教材能夠反映當代最新的研究成果。同時教師可不指定統一的教科書。可以在指定一本教科書的基礎上推薦系列參考書,從而保證教材和教學內容的動態更新,適當開闊學生的視野。除了教科書以外,報刊、雜志、學術文章等也都可以成為教學材料的重要組成部分。

3.注重實踐教學。強調能力培養

在制定培養計劃時應該進一步增加實踐環節的內容。通過產、學、研基地建設和校企合作等方式,讓學生到會計師事務所、企事業單位實習,給學生提供較多的實習機會,以培養他們的動手能力和解決實際問題的能力。同時教師也應該給予學生隨時的指導,以保證實習質