我國鋼鐵上市公司環境績效信息披露研究

2011-12-29 00:00:00何麗梅劉帥

會計之友 2011年2期

【摘要】 以往對鋼鐵上市公司環境績效信息披露問題的研究大多基于年報進行,文章以我國41家鋼鐵上市公司社會責任報告為樣本,運用內容分析法和指數法,對其中的環境績效信息披露及影響因素進行了分析,結果顯示:鋼鐵上市公司社會責任報告中環境績效信息內容較少,行業特征指標披露不明顯,大多企業采用描述性敘述并無具體量化。2008年和2009年的環境績效指標披露水平均較低且差異不顯著,企業的盈利能力、上市地點、資產負債率、實際控制人對環境績效信息披露的影響不大。規模大小對企業環境繼續信息披露水平存在顯著影響,規模大的企業發布的信息較多。因此,需要監管者和企業自身共同努力以提高企業環境績效信息披露的水平。

【關鍵詞】 鋼鐵行業; 社會責任報告; 環境績效信息; 內容分析法; 指數法

目前對鋼鐵企業環境績效信息披露的研究大多是基于年度進行,對企業社會責任報告的研究較少,本文將對截至2010年6月底鋼鐵上市公司社會責任報告中的環境績效信息進行研究。

一、內容分析法

我國鋼鐵上市公司社會責任報告及其環境績效信息披露狀況見表1。

從表1中的數據可以看出有的企業披露的環境績效信息不到半頁,很難將企業的環境表現闡述清楚,基本沒有定量的描述,而是說明該企業比較重視承擔社會責任。2008年邯鄲鋼鐵和馬鋼股份的環境信息所占比重較為突出,都達到了50%。寶鋼股份的社會責任報告共55頁,其中環境績效信息6頁,所占比重雖不多,但是寶鋼股份在社會責任報告中對環境績效信息的披露尤為詳細,幾乎涉及到了每一個指標,并且有大量的數據作為披露的依據。

二、指數法

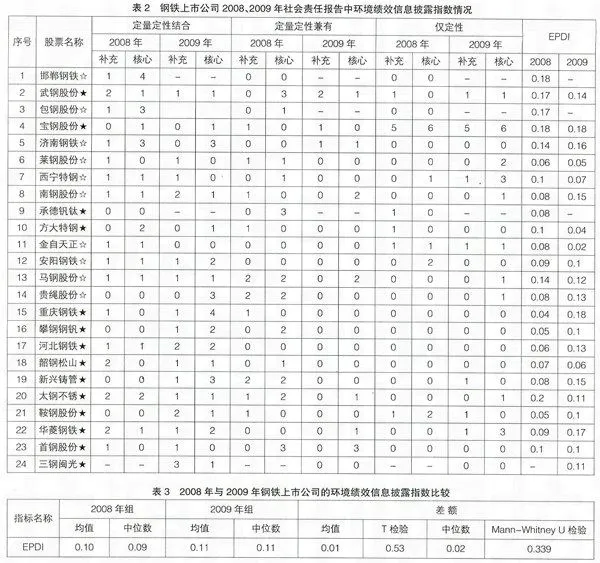

本文依據G3的指標體系,運用賦值打分方法對樣本進行分析匯總,2008、2009年環境績效信息披露的情況見表2,環境績效信息披露指數(EPDI①)相對較低。

由表3可以看出,2008、2009年我國鋼鐵上市公司環境績效信息披露指數的均值分別僅為0.10和0.11,中位數分別是0.09和0.11,均值的獨立樣本T檢驗和中位數非參數檢驗說明2009年鋼鐵企業的EPDI與2008年相比并未顯著提高。

在2008和2009年社會責任報告中,未披露的環境績效指標所占比例相對較大,這些指標中可以量化的較多,而且是核心指標。在披露不全的指標中,多數都沒有得到清楚客觀分析,都只是簡單、不全面的定性描述,有的企業只是將企業在某一方面完成環境責任的情況與上一年相比,最后給出一個百分比。披露詳細的環境績效指標中大多為定性描述,且以主觀性的判斷語言為主,可驗證性不強,特別是具有行業特點的環境績效指標較少。而且披露信息未經過第三方驗證,可靠性難以保證。此外,在研究中發現,2008年發布社會責任報告的23家企業中,只有寶鋼股份和太鋼不銹的社會責任報告設有指引,而2009年發布社會責任報告的17家企業均無索引。

三、鋼鐵上市公司環境績效指標披露的影響因素分析

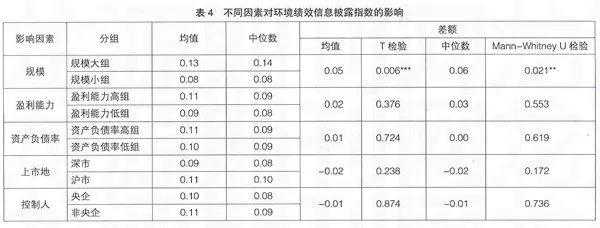

為進一步研究鋼鐵上市公司的環境績效信息披露的影響因素,本文從公司規模、盈利能力、資產負債率、上市地和控制人五個方面進行分析。從表4的結果可以看出,只有規模對環境績效信息披露指數存在顯著影響,規模大的企業傾向于披露更多的環境績效信息。

結論

從本文分析可以看出,我國鋼鐵上市公司發布社會責任報告的積極性在顯著增強,但其環境績效信息的披露內容總體情況不理想,披露的環境信息較少;與G3標準的對標則顯示我國鋼鐵上市公司環境績效信息披露指數較低;對環境績效信息披露指數的各種影響因素進行分析顯示只有規模對其有顯著影響,規模大的企業傾向于披露更多的環境績效信息。因此,需要監管者和企業自身共同努力以提高企業環境績效信息披露的水平。●

【參考文獻】

[1] Global Reporting Initiative,2006 sustainability reporting guidelines[R].2006.

[2] 何麗梅.基于獨立環境報告中的中日石油企業環境績效信息披露比較研究[J].中國人口資源與環境,2009(6):97-101.

[3] 何麗梅,侯濤.環境績效信息披露及其影響因素實證研究——來自我國上市公司社會責任報告的經驗證據[J].中國人口資源與環境,2010(8):99-104.