談作業成本法與傳統成本法的結合運用

2011-12-29 00:00:00吳霏雨

會計之友 2011年2期

【摘要】 成本管理與控制是企業管理的一個重要方面,進行正確的成本核算能夠提供準確的會計信息資料,有利于企業制定科學的決策。自20世紀90年代以來,世界上許多先進的公司已經實施作業成本法以改善原有的會計系統,增強企業的競爭力。文章主要介紹作業成本法的概念與特點,分析作業成本法與傳統成本的聯系與區別,從而引出作業成本法與傳統成本法結合運用的創新思想。

【關鍵詞】 傳統成本法; 作業成本法; 結合; 運用

一、作業成本法的涵義

作業成本法是將間接成本和輔助費用更準確地分配到作業、生產過程、產品、服務及顧客中的一種成本計算方法。

在作業成本法下,直接成本可以直接計入有關產品,與傳統的成本計算方法并無差異,只是直接成本的范圍比傳統成本計算的要大,凡是可方便的追溯到產品的材料、人工和其他成本都可以直接追溯,盡量減少不準確的分攤。不能直接追溯的成本,則先追溯或分配到有關作業,計算作業成本,然后再將作業成本分配到有關產品。

作業成本法實行的條件要求強有力的計算機環境,利用光學掃描、條形碼和機械化等系統,它所花費的成本比傳統方法要高,但由于它的成本計算更準確,能夠提供給管理者更有用的信息,能夠運用于產品設計、定價、顧客獲利能力分析、質量管理等諸多方面。

二、傳統成本計算制度和作業成本計算制度的區別

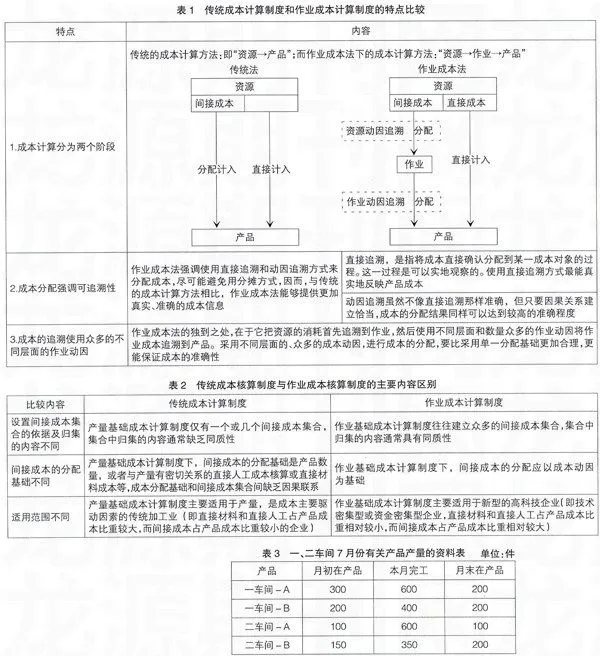

(一)傳統成本計算法與作業成本法的主要特點比較(表1)

(二)傳統成本計算制度和作業成本計算制度的區別(表2)

三、作業成本法與傳統成本法的結合運用

作業成本法是一種以“成本驅動因素”理論為基本依據,根據產品生產或企業經營過程中發生和形成的產品與作業、作業鏈和價值鏈的關系,對成本發生的動因加以分析,選擇“作業”為成本計算對象,歸集和分配生產經營費用的一種成本核算方式。仔細研究這兩種方法,你就會發現,作業成本法與傳統的成本計算方法在“直接成本”(如直接材料成本)的分配上是相同的,都是直接計入有關產品,只不過是對于“間接費用”的分配不一樣而已。簡單來說作業成本法就是用“作業成本”科目來代替傳統計算方法中的“制造費用”科目而已。只不過傳統成本法在分配“制造費用”時采用唯一的分配基礎—機器工作小時(或者是直接生產工人工資、又或者是直接生產工人工作小時,三者之一);而作業成本法在分配作業成本時則是多元的,不但強調如人工工時、機械工時、生產批量、產品的零部件數量等財務變量,也強調如工藝變更指令、調整準備次數、運輸距離等非財務變量。作業成本核算法采用的分配基礎是多元的,它提高了產品與其實際消耗費用的相關性,使管理深入到作業層次,以消除“不增值作業”,改進“增值作業”,增加“顧客價值”。但是,在實務中,這兩種成本計算方法并不是水火不相容的,相反,企業可以把這兩種方法結合起來運用,下面筆者就用具體案例來進行分析說明。

(一)資料

1.某工業企業大量生產A、B兩種產品。生產分為兩個步驟,分別由第一、第二兩個車間進行。第一車間是機加工(包括設備調整作業、加工作業、檢驗作業、車間管理作業),第一車間為第二車間提供半成品,第二車間為組裝(主要包括組裝、車間管理等),第二車間將半成品組裝成為產成品。該廠為了加強成本管理,采用逐步結轉分步法按照生產步驟(車間)計算產品成本,各步驟在產品的完工程度為本步驟的50%,材料在生產開始時一次投入,該企業不設半成品庫,一車間完工半成品直接交由二車間組裝。各車間7月份有關產品產量的資料如表3所示。

2.該企業目前試行作業成本法,企業只生產A和B兩種產品。

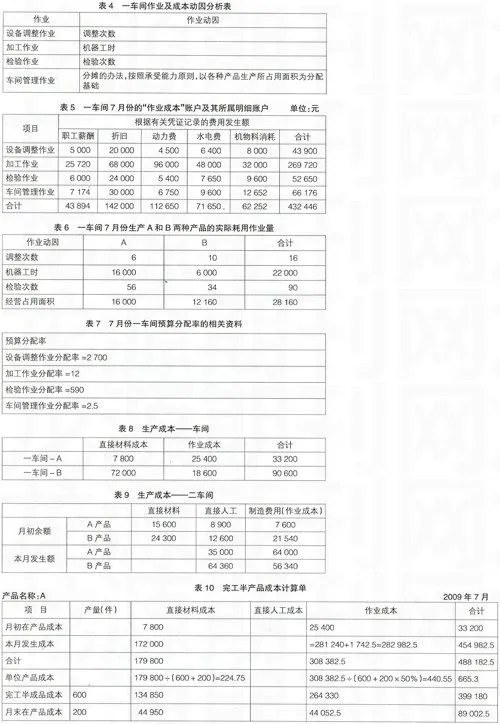

3.一車間(機加工車間)采用作業成本法計算產品成本。公司管理會計師劃分了下列作業及成本動因(表4)。

根據一車間材料分配表,2009年7月一車間A產品領用的直接材料成本為172 000元,B產品領用的直接材料成本為138 000元;由于一車間實行的是計時工資,人工成本屬于間接成本,并已將人工成本全部分配到各有關作業中,所以沒有直接人工成本發生;

根據一車間工薪分配表、固定資產折舊計算表、燃料和動力分配表、材料分配表及其他間接費用的原始憑證等將當期發生的費用登記到“作業成本”賬戶及其所屬明細賬戶,如表5所示。

一車間7月份生產A和B兩種產品的實際耗用作業量如表6所示。

7月份一車間預算分配率的相關資料如表7所示。

4.二車間實行傳統成本法的相關資料(略)

5.2009年7月份有關成本計算賬戶的期初余額如表8、表9所示。

要求:按預算作業成本分配率分配作業成本,實際與預算的差異采用調整法分配計入各產品成本中,計算填列一車間A和B的成本計算單;按照逐步結轉分步法計算填列二車間A和B的成本計算單。

在這個案例中,企業是通過兩個步驟來生產產品的,企業的第一個車間負責半成品的生產,第一車間生產完工半產品直接轉入第二車間進行生產。由于該企業第一車間的間接費用所占比重較大、產品生產工藝復雜、所以采用作業成本法分配基礎;第二車間的制造費用的數額相對較小,且其發生與直接人工成本有高度的相關,因而采用傳統成本計算方法。

(二)成本計算過程

1.編制一車間A、B兩種產品的生產成本計算單(表10、表11)

2.按照逐步結轉分步法計算填列二車間A和B的成本計算單

完工產品成本計算單(表12、表13)。

作業成本計算與傳統成本計算相比較,分配基礎(成本動因)不僅發生了量變,而且發生了質變,它不再僅限于傳統成本計算所采用的單一數量分配基準,而是采用多元分配基準;它不僅局限于多元分配基準,而且融財務變量與非財務變量于一體,提高了成本核算的準確性,但是作業成本也有他自身的缺陷,比如沒有提供完全負擔的資源成本,用作業成本法所分配的間接費用是那些由生產作業所引起的制造費用,但并沒有解決那些與作業活動不相關的間接費用(例如報刊雜志費、取暖費、保險費等)如何分配的問題;沒有直接表示出資源要素之間的相互關系,即投入和產出之間的相互關系。由于資源的種類數量龐大,采取“資源——作業——產品”的成本傳遞路徑會使資源與作業之間的關系十分龐雜。當企業將總賬賬戶一對一地配比到作業基礎時,很容易犯錯誤。而且,資源歸集到作業之后,只反映出了資源要素與該作業的關系,但該資源的全部產出量與其費用卻失去了聯系,而且不同資源要素之間的關系也不能得到直接反映。作業成本法還有一個致命的缺陷就是成本太高。實際上,一些實施作業成本核算法的企業耗費了巨大的財力物力卻未能達到預期的效果。當一個企業的作業動因非常多時,多到幾十個甚至幾百個時,采用作業成本法核算簡直是一場惡夢!

所以,當一個企業經過幾個生產加工步驟,有的生產加工步驟是科技密集型,并且特別強調非財務變量(比如:了解顧客的需要、產品的設計、產品的零部件數量、調整準備次數、運輸距離、質量檢測時間等)時,就可以采用作業核算法,而另一些生產加工步驟如果是勞動密集型,而且間接費用又不是很大時,可以考慮采用傳統成本法核算,這樣把兩種成本核算方法有機的結合起來,既可以提高成本核算的準確性,提供更多的決策有用的成本信息,又遵循了成本管理的“成本—效益”原則,能有效的降低成本。

從以上計算的結果看,第一車間采用作業成本法來分配間接費用,它提供了設備調整作業、加工作業、檢驗作業、車間管理作業的詳盡信息,可追溯到產品成本的作業動因,明確指出成本控制的關鍵所在。而第二車間采用傳統完全成本法僅是按生產工人工作小時平均分配車間管理費。這樣既可滿足企業成本管理的需要,又節約了成本費用,真是一舉兩得。●

【主要參考文獻】

[1] 韓艷華.作業成本法與傳統成本核算的區別與聯系[J].商場現代化,2007(2).

[2] 中國注冊會計師協會.財務成本管理[M].經濟科學出版社,2009.

[3] 王又莊.現代成本管理[M].立信會計出版社,2008.

[4] 楊松令.作業成本法的八大缺陷及其解決方法[J].會計之友,2006(12).