玩的是心跳 考的是智慧

2011-12-29 00:00:00

新財(cái)富 2011年9期

投資受壓資產(chǎn)

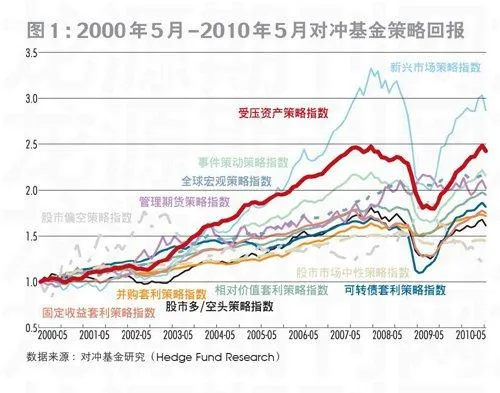

采取受壓資產(chǎn)策略的基金,正是在突發(fā)事件中挖掘投資機(jī)會(huì)。數(shù)據(jù)顯示,過(guò)去十年間,受壓資產(chǎn)策略對(duì)沖基金取得的回報(bào)水平僅次于新興市場(chǎng)策略(圖1)。

究其原因,是受突發(fā)事件打擊的公司往往一蹶不振,幾乎要按照美國(guó)《破產(chǎn)法》11章條款進(jìn)入破產(chǎn)申請(qǐng)保護(hù),但因未進(jìn)入《破產(chǎn)法》7章的清算程序,其股價(jià)也通常能夠迅速收復(fù)失地。對(duì)沖基金研究的統(tǒng)計(jì)顯示,1990-2010年,有8年受壓策略的投資回報(bào)居于所有對(duì)沖基金策略的前3位,僅次于新興市場(chǎng)策略。而且這類公司股價(jià)的上漲與下跌與整個(gè)股票市場(chǎng)漲跌的關(guān)聯(lián)程度最小,因此在國(guó)際對(duì)沖基金界大受歡迎,誕生了像艾威基金(Avenue Capital)、橡樹(shù)資本(Oaktree Capital)、孤星基金(Lone Star Funds)、約克(York)等大名鼎鼎者。除了在對(duì)沖基金界頗負(fù)盛名之外,這一策略在共同基金界也曾被彼得·林奇發(fā)揚(yáng)光大。

從眾多案例可以看出,投資機(jī)構(gòu)要想成功通過(guò)這一策略獲得回報(bào),不僅需要“逆勢(shì)而為”的勇氣,更需要投資、法律等全面的知識(shí)和經(jīng)驗(yàn)。

選擇標(biāo)的物的智慧

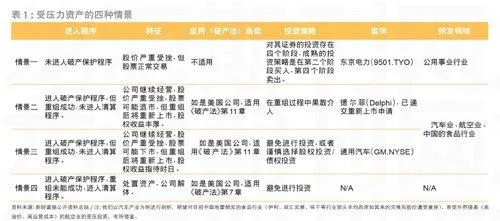

當(dāng)一家公司遭遇災(zāi)難導(dǎo)致財(cái)務(wù)上出現(xiàn)巨額虧損,可能陷入兩種境地:破產(chǎn)和不破產(chǎn)。多數(shù)美國(guó)上市公司會(huì)按照《破產(chǎn)法》第11章申請(qǐng)破產(chǎn)保護(hù),而不是依據(jù)第7章直接進(jìn)行破產(chǎn)清算。破產(chǎn)申請(qǐng)公司可以援引《破產(chǎn)法》第11章來(lái)“重組”業(yè)務(wù),爭(zhēng)取再度盈利。同時(shí),“債務(wù)人”照常運(yùn)營(yíng),公司管理層繼續(xù)負(fù)責(zé)公司的日常業(yè)務(wù),其股票和債券繼續(xù)交易,但公司所有重大經(jīng)營(yíng)決策必須得到一個(gè)破產(chǎn)法庭的批準(zhǔn),并需向證券交易委員會(huì)提交報(bào)告。

如果依據(jù)《破產(chǎn)法》第7章申請(qǐng)破產(chǎn),公司全部業(yè)務(wù)必須立即停止。由破產(chǎn)財(cái)產(chǎn)托管人來(lái)“清理”(如拍賣(mài))公司資產(chǎn),所得資金用來(lái)償還公司債務(wù)、股東的投資等。如果破產(chǎn)法庭確認(rèn)債務(wù)人無(wú)清償能力(負(fù)債大于資產(chǎn)),公司資產(chǎn)經(jīng)清算優(yōu)先償還有擔(dān)保債權(quán)人和無(wú)擔(dān)保債權(quán)人后,往往所剩無(wú)幾,股東投資可能得不到任何歸還。

第11章規(guī)定了一些復(fù)興公司業(yè)務(wù)的程序,也確有部分公司重組計(jì)劃獲得了成功,重新開(kāi)始盈利。但仍有公司最后仍以清算告終。對(duì)于投資者來(lái)說(shuō),情景一和情景二是較佳的投資標(biāo)的,而面對(duì)情景三和情景四時(shí),則應(yīng)當(dāng)盡量避免(表1)。

一樣的路徑,不一樣的回報(bào)

德?tīng)柛:屯ㄓ闷?chē)兩個(gè)案例的情況非常相似,都是先進(jìn)入《美國(guó)破產(chǎn)法》第11章的破產(chǎn)保護(hù)程序,于2009年6月前后先后經(jīng)過(guò)債務(wù)重組成功擺脫破產(chǎn)命運(yùn),并再次重新上市;同時(shí),兩家公司都是以債權(quán)轉(zhuǎn)股權(quán)的方式獲得注資。但兩者的股東回報(bào)卻判若云泥,是什么原因?qū)е逻@種差異?

依據(jù)美國(guó)破產(chǎn)法理論和規(guī)定,一般而言,在進(jìn)入破產(chǎn)程序并清算之后,受償順序依次為:?jiǎn)T工工資、社保和稅收;抵押債權(quán);普通債權(quán);最后是優(yōu)先股和普通股。在美國(guó)汽車(chē)企業(yè)破產(chǎn)案例中,拖累企業(yè)利潤(rùn)的員工工資和社保位于債權(quán)受償順序的第一位,所以,相較公用事業(yè)企業(yè)(因?yàn)?zāi)難導(dǎo)致的賠償屬于普通債權(quán),受償順序排在員工工資、社保、稅收和抵押債權(quán)之后),汽車(chē)企業(yè)破產(chǎn)清算的可能性大大提高。因而,當(dāng)汽車(chē)企業(yè)開(kāi)始呈現(xiàn)受壓資產(chǎn)典型特征之后,對(duì)重組過(guò)程中各方利益博弈的判斷更需要準(zhǔn)確的把握和遠(yuǎn)見(jiàn),同時(shí)需要非常專業(yè)的法理判斷。

投資者在德?tīng)柛:屯ㄓ闷?chē)的案例中,回報(bào)率一正一負(fù),恰恰體現(xiàn)了不同投資者的這種綜合投資能力和財(cái)技。

第一步:進(jìn)入破產(chǎn)保護(hù)程序

2005-2009年,美國(guó)的汽車(chē)產(chǎn)業(yè)面臨著嚴(yán)酷的生存環(huán)境:高油價(jià)導(dǎo)致高油耗車(chē)型需求放緩,高養(yǎng)老成本拖累公司利潤(rùn),內(nèi)憂外患導(dǎo)致汽車(chē)制造商不斷陷入“資不抵債”境地,如最大汽車(chē)零部件供應(yīng)商德?tīng)柛#―elphi)、柯林斯阿克曼公司(Collins Aikman)、保險(xiǎn)桿制造商梅里殿公司(Meridian Automotive)、全球最大車(chē)體零件制造業(yè)者陶爾公司(Tower Automotive)、美國(guó)三大車(chē)廠之中的克萊斯勒和通用汽車(chē)等。

德?tīng)柛T敲绹?guó)通用汽車(chē)旗下的子公司,現(xiàn)在仍是美國(guó)汽車(chē)市場(chǎng)主要的零部件供應(yīng)商。1999年,德?tīng)柛耐ㄓ闷?chē)分拆出來(lái),2004年三季度虧損1.19億美元,2005年二季度虧損擴(kuò)大到3.38億美元,2005年三季度虧損繼續(xù)擴(kuò)大至7.88億美元,9月,德?tīng)柛H∠斯上ⅲ⒂?0月申請(qǐng)破產(chǎn)。當(dāng)時(shí)其資產(chǎn)額為171億美元,低于222億美元的債務(wù)額。

同樣,在高油價(jià)和巨大養(yǎng)老負(fù)擔(dān)的挫傷下,2005年一季度,通用汽車(chē)結(jié)束了持續(xù)12年的盈利記錄而陷入虧損。1980-2008年,通用汽車(chē)在美國(guó)本土市場(chǎng)的占有率從45%大幅下滑至22%,2009年其在北美市場(chǎng)的占有率繼續(xù)下滑至19%。2009年6月1日,不堪重負(fù)的通用汽車(chē)按《美國(guó)破產(chǎn)法》第11章向美國(guó)曼哈頓破產(chǎn)法院申請(qǐng)破產(chǎn)保護(hù)。破產(chǎn)申請(qǐng)文件顯示,其總資產(chǎn)為822.9億美元,不及1728億美元總債務(wù)的一半,陷入嚴(yán)重“資不抵債”的境地。

第二步:削減成本

在進(jìn)入破產(chǎn)保護(hù)程序后,德?tīng)柛:屯ㄓ闷?chē)都采取了消減成本的舉措。首先是資產(chǎn)處理、關(guān)閉工廠和整頓經(jīng)銷(xiāo)商。德?tīng)柛T谄湎蚣~約破產(chǎn)法庭遞交的申請(qǐng)文件中表示,其美國(guó)事業(yè)體有“一大部分”將要出售、合并,或于關(guān)閉保護(hù)期間進(jìn)行重整,預(yù)計(jì)將關(guān)閉美國(guó)境內(nèi)的31間工廠。通用汽車(chē)在破產(chǎn)保護(hù)前在全美擁有6246家經(jīng)銷(xiāo)商,最終42%的經(jīng)銷(xiāo)商被清理,僅保留3605家。

其次是裁員和降低勞動(dòng)力成本。德?tīng)柛9?huì)官員的信件顯示,公司將致力于削減雇員的整體薪酬,將每小時(shí)薪酬從約65美元/小時(shí)降至16-18美元/小時(shí),目標(biāo)是將薪酬減至約10美元/小時(shí),并削減生活成本補(bǔ)貼。同時(shí),德?tīng)柛_€實(shí)施大規(guī)模的裁員行動(dòng)和削減醫(yī)療福利措施。在破產(chǎn)之前,德?tīng)柛T谌蚍秶陀昧?2萬(wàn)名雇員,其中3萬(wàn)名是工會(huì)雇員,1.2萬(wàn)名是退休雇員。但有90%的小時(shí)工在美國(guó)之外,且1/3的員工是臨時(shí)工。在破產(chǎn)申請(qǐng)后的一年中,德?tīng)柛3晒Σ脝T2.4萬(wàn)人。

第三步:債轉(zhuǎn)股債務(wù)重組中最關(guān)鍵的財(cái)務(wù)安排

但是在企業(yè)展開(kāi)自救的同時(shí),龐大的養(yǎng)老金計(jì)劃令政府很難不在其破產(chǎn)重組中擔(dān)任重要角色,對(duì)通用汽車(chē)和德?tīng)柛9揪侨绱恕?009年7月和10月,通用汽車(chē)和德?tīng)柛O群笞叱銎飘a(chǎn)重組。在政府主導(dǎo)下,新通用汽車(chē)于2009年7月10日成立,結(jié)束了通用汽車(chē)的破產(chǎn)保護(hù)程序。

2005年申請(qǐng)破產(chǎn)保護(hù)后,德?tīng)柛Mㄟ^(guò)45億美元的債務(wù)資源為其運(yùn)營(yíng)提供所需資金,并從其他渠道及亞洲、歐洲和美洲的證券市場(chǎng)進(jìn)行融資。其擁有30億美元的無(wú)擔(dān)保和次級(jí)債券,JP摩根大通為首的貸款商集團(tuán)和花旗集團(tuán)也提供了20億美元的長(zhǎng)期債務(wù)人代管融資,而通用汽車(chē)也一直致力于向其提供救助,以確保零部件供應(yīng)的穩(wěn)定。但多方的幫助并沒(méi)能使德?tīng)柛M瓿?007年初擺脫破產(chǎn)保護(hù)的計(jì)劃。而且,由于通用汽車(chē)的大股東—美國(guó)財(cái)政部對(duì)其1億美元以上的交易有決定權(quán),反對(duì)通用汽車(chē)進(jìn)行一些看不到清晰結(jié)果的救助,并成功阻止了通用以1.5億美元收購(gòu)德?tīng)柛^D(zhuǎn)向系統(tǒng)業(yè)務(wù)的計(jì)劃。

最終,在美國(guó)政府對(duì)通用伸出援手之際,德?tīng)柛1徽攘耍?009年10月走出破產(chǎn)重組。在重組方案中,德?tīng)柛耐ㄓ闷?chē)和美國(guó)聯(lián)邦退休金保障公司(PBGC)手中回購(gòu)公司股票后,包括銀點(diǎn)資本(Silver Point Capital LP)和艾略特(Elliott Management)在內(nèi)的債權(quán)人在2009年末通過(guò)豁免其近35億美元的不良貸款而收購(gòu)了德?tīng)柛#⑾蚱渫顿Y9億美元。通用汽車(chē)也趁此大賺了一筆,在德?tīng)柛;刭?gòu)其剩余股份時(shí)獲利16億美元。

通用汽車(chē)也在美國(guó)財(cái)政部的幫助下,在破產(chǎn)申請(qǐng)后的1個(gè)多月內(nèi),火速確立了重組后的資本結(jié)構(gòu)。根據(jù)《美國(guó)破產(chǎn)法》11章363款規(guī)定,將破產(chǎn)后通用汽車(chē)的品牌、海外子公司、少量負(fù)債等資產(chǎn)轉(zhuǎn)移到一家新公司,由美國(guó)和加拿大政府、全美汽車(chē)工人聯(lián)合會(huì)(United Auto Workers,UAW)和該公司多數(shù)無(wú)擔(dān)保債權(quán)人共同所有,而原通用則包含將要被清盤(pán)的公司業(yè)務(wù)。向法院提交的申請(qǐng)文件顯示,美國(guó)財(cái)政部繼續(xù)為其重組提供約301億美元融資的條件是,通用汽車(chē)在2009年7月10日前獲準(zhǔn)將其最有價(jià)值的資產(chǎn)出售給新公司。

重組前,通用汽車(chē)債權(quán)人數(shù)超10萬(wàn),其中前50個(gè)無(wú)擔(dān)保債權(quán)人中,與債權(quán)持有人相關(guān)的債務(wù)約273.8億美元,與工會(huì)相關(guān)債務(wù)約232.3億美元,與貿(mào)易有關(guān)債務(wù)約8.9億美元。無(wú)擔(dān)保債權(quán)金額排在前兩位的債權(quán)人分別為Wlimington信托公司和全美汽車(chē)工人聯(lián)合會(huì)(表2)。

最終,敲定的方案出臺(tái)。2009年7月10日的重組方案中,新通用繼承老通用的債務(wù)達(dá)927億美元。鑒于2008年在接受美國(guó)政府194億美元的注資之后,通用仍然無(wú)法維持足夠現(xiàn)金流用以償債和運(yùn)營(yíng)。重組后的新公司的資本結(jié)構(gòu)建立在對(duì)原通用公司主要債務(wù)進(jìn)行一系列債轉(zhuǎn)股和債務(wù)減免操作的基礎(chǔ)上,操作完成后美國(guó)財(cái)政部將在新公司占有61%的絕對(duì)多數(shù)股份,其他債權(quán)人按相應(yīng)比例分占剩余的40%,并且由美國(guó)政府負(fù)責(zé)任命新通用的首批高管。同時(shí),財(cái)政部長(zhǎng)拉特納利用政府背景和華爾街人脈,迫使債權(quán)人同意以270億美元無(wú)擔(dān)保債務(wù)換取10%的通用汽車(chē)股份,也迫使美國(guó)汽車(chē)工人聯(lián)合會(huì)接受了17.5%的持股比例。

新通用IPO后,美國(guó)財(cái)政部的持股比例從61%降至33%,隨著債券持有者將債務(wù)轉(zhuǎn)換為普通股,稀釋了股份,美國(guó)財(cái)政部的持股比例進(jìn)一步降至27%。

重組成功后恢復(fù)盈利能力

重組后,德?tīng)柛S麛?shù)據(jù)良好。破產(chǎn)重組迫使包括德?tīng)柛T趦?nèi)的美國(guó)汽車(chē)零件廠紛紛將生產(chǎn)基地移向海外,并巨幅縮減員工薪酬以降低成本,這些措施幫助企業(yè)逐步恢復(fù)了盈利。德?tīng)柛?duì)通用汽車(chē)的依賴度也從破產(chǎn)前的50%下降到目前的25%。2010年,德?tīng)柛I(yíng)業(yè)收入達(dá)140億美元,2011年一季度的經(jīng)營(yíng)數(shù)據(jù)健康,凈銷(xiāo)售額同比增17%至40億美元,凈利潤(rùn)從上年同期的2.15億美元增至2.91億美元。據(jù)分析,考慮到對(duì)汽車(chē)生產(chǎn)商方面的預(yù)期,2011年該公司有望實(shí)現(xiàn)10%的增長(zhǎng)。

通用也在重組方案中樹(shù)立新的經(jīng)營(yíng)戰(zhàn)略。重組后,新通用把產(chǎn)品線縮減至四個(gè)主要品牌—雪佛蘭、凱迪拉克、別克、GMC,處理掉的品牌包括耗油大戶悍馬(Hammer)、土星(Saturn)、歐寶(Opel)、薩博(Saab),大幅削減勞動(dòng)力成本,將公司的盈虧平衡產(chǎn)量縮減到1000萬(wàn)輛,同時(shí)將經(jīng)銷(xiāo)商數(shù)量精簡(jiǎn)至3600個(gè),并計(jì)劃在未來(lái)3年內(nèi)關(guān)閉14家工廠和3家配送中心。2010年,通用汽車(chē)凈利潤(rùn)達(dá)47億美元,為1999年以來(lái)的最高水平,也是其2004年以來(lái)首次實(shí)現(xiàn)盈利。2011年一季度,其息稅前利潤(rùn)為35億美元,調(diào)整后的息稅前利潤(rùn)為20億美元,營(yíng)業(yè)收入同比增47億美元至362億美元。公司董事長(zhǎng)兼首席執(zhí)行官艾克森(Dan Akerson)對(duì)此表示:“我們正在按計(jì)劃向前推進(jìn)。通用汽車(chē)已經(jīng)連續(xù)五個(gè)季度實(shí)現(xiàn)盈利,這得益于消費(fèi)者對(duì)我們具備高效燃油經(jīng)濟(jì)性新產(chǎn)品的強(qiáng)勁需求以及我們富有競(jìng)爭(zhēng)力的成本結(jié)構(gòu),使我們得以充分利用全球的優(yōu)秀品牌,并著力于驅(qū)動(dòng)汽車(chē)業(yè)務(wù)的盈利性增長(zhǎng)。”

2011年二季度,通用汽車(chē)營(yíng)業(yè)收入同比增加62億美元至394億美元。調(diào)整后的息稅前利潤(rùn)為30億美元,高于上年同期的20億美元。

投資者回報(bào)迥異

盡管德?tīng)柛:屯ㄓ闷?chē)都走過(guò)了“破產(chǎn)申請(qǐng)—重組成功—恢復(fù)盈利”的一致路徑,但這兩家公司的投資者獲得的回報(bào)天差地別。2010年11月18日,通用汽車(chē)重回紐交所,發(fā)售4.78億股普通股,發(fā)行價(jià)33美元/股。2011年5月25日,德?tīng)柛L峤恢匦律鲜械纳暾?qǐng),并表示此次IPO融資規(guī)模估計(jì)最高為1億美元,募集資金將用于償還債務(wù)和購(gòu)買(mǎi)固定設(shè)備。路透分析認(rèn)為,如果不出現(xiàn)大的變故,按照當(dāng)前利潤(rùn)率計(jì)算,德?tīng)柛5南⒍愓叟f前利潤(rùn)(EBITDA,未計(jì)利息、稅項(xiàng)、折舊及攤銷(xiāo)之利潤(rùn))將達(dá)到21億美元。而業(yè)績(jī)稍遜的競(jìng)爭(zhēng)對(duì)手Visteon(VC.NYSE)市盈率為4.6倍,以這個(gè)保守?cái)?shù)字估算,德?tīng)柛5氖兄导s可達(dá)95億美元。扣除債務(wù)和現(xiàn)金后,德?tīng)柛9蓹?quán)或價(jià)值83億美元,比其目前所有者當(dāng)初以約30億美元面值債券轉(zhuǎn)股權(quán)的注資多出一倍有余。

通用汽車(chē)的股東則是另一番命運(yùn)。據(jù)英國(guó)《金融時(shí)報(bào)》伯納德·西蒙和泰利斯·蒂莫斯分析,通用汽車(chē)再度IPO讓為其提供495億美元貸款和股票的美國(guó)政府收回了136億美元。通用汽車(chē)已償還了71億美元政府貸款,2010年12月又贖回了21億美元的優(yōu)先股。美國(guó)政府將需要以56.98美元/股出售剩余股份,才能收回全部投資。若考慮利息,盈虧平衡價(jià)將達(dá)到58.51美元。而以通用汽車(chē)2011年8月19日收盤(pán)價(jià)22.16美元來(lái)看,美國(guó)政府以及曾將其納入受壓資產(chǎn)投資標(biāo)的的機(jī)構(gòu)投資者們,盈利之路尚遠(yuǎn)。

資料

受壓資產(chǎn)投資策略四大階段

彼得·林奇于1977年至1990年間執(zhí)掌麥哲倫基金,期間基金資產(chǎn)管理規(guī)模從2000萬(wàn)美元增至140億美元,年化回報(bào)率29%。在其《戰(zhàn)勝華爾街》(One up on Wall Street)中詳細(xì)闡述過(guò)困境反轉(zhuǎn)型公司股票的投資法則,提出5種類型的困境反轉(zhuǎn)型企業(yè):

第一,“出資挽救我們否則后果自負(fù)”型(bail-us-out-or-else),如上世紀(jì)90年代的克萊斯勒(Chrysler)能否轉(zhuǎn)危為安,取決于政府能否提供相應(yīng)的貸款擔(dān)保。

第二,“誰(shuí)會(huì)想到”型(who-would-have-thunk-it),如肯·愛(ài)迪生公司1974年股價(jià)從10美元跌至3美元,1980年又從3美元反彈至52美元。

第三,“問(wèn)題沒(méi)有我們預(yù)料的那么嚴(yán)重”型(little-problem-we-didn't-anticipate),如通用公用事業(yè)公司(General public utilities)所控股的三哩島核電站在1979年發(fā)生核泄漏事故,通用公司1985年宣布重新啟用另一個(gè)反應(yīng)堆,其他電力公司同意分擔(dān)治理三哩島核污染的成本,構(gòu)成雙重利好,推動(dòng)公司股價(jià)從1980年的3.375美元上漲至1988年的38美元。

第四,“隱藏在破產(chǎn)公司中的優(yōu)良資產(chǎn)”(perfectly-good-company-inside-a-bankrupt-company),如反斗城(Toys“R”us)從其母公司Interstate Department Stores分拆出來(lái)獨(dú)立上市后,股價(jià)上漲57倍。

第五,“重組使股東價(jià)值最大化”型(restructuring-to-maximize-shareholder-values),如固特異(Goodyear)剝離石油業(yè)務(wù),出售發(fā)展緩慢的子公司,經(jīng)營(yíng)重心重回輪胎制造業(yè)后業(yè)績(jī)大增。彼得·林奇所說(shuō)的第三類公司類似于受壓資產(chǎn)策略的標(biāo)的物,對(duì)其的投資難點(diǎn)在于難以準(zhǔn)確估量事故產(chǎn)生的后果。

具體而言,對(duì)于未進(jìn)入破產(chǎn)程序的受壓資產(chǎn),其策略投資分為四個(gè)階段:第一階段,災(zāi)難突降,股價(jià)短期內(nèi)下挫70%以上;第二階段,危機(jī)管理,削減資本開(kāi)支,緊縮預(yù)算,進(jìn)行成本控制,分紅被取消,但有證據(jù)證明可以挨過(guò)危機(jī);這一階段是受壓資產(chǎn)投資策略能否成功的關(guān)鍵。第三階段,財(cái)務(wù)穩(wěn)定,成本削減至可以僅憑付費(fèi)用戶的收入便可運(yùn)行的程度;第四階段,反彈到來(lái),資本市場(chǎng)開(kāi)始重新接納,政府監(jiān)管部門(mén)支持。成功率極高的投資策略是:在第二階段買(mǎi)入股票,持有并在第四階段賣(mài)出股票。