中投曾有機會撈回本

2011-12-29 00:00:00

新財富 2011年9期

在地震發生后第一時間買入CDS

中投公司對東電的投資達359億日元

據《華爾街日報》報道,日本投資咨詢公司千葉資產管理(Chibagin Asset Management)利用各公司股東名錄編制了一份報告,在截至 2010年9月30日的6個月內,僅中國政府基金(簡稱:中投公司)對日本主要藍籌股公司的股權投資額增長了一倍多,從3月投資 35家公司的6240億日元上升到投資于90家公司的估計1.62萬億日元(約合194億美元)。中投公司的上述投資通過影子公司間接持股完成。

這份報告披露,2010年4月至9月期間,一個名為“SSBT OD05綜合賬戶協議客戶”(Omnibus Account Treaty Clients)的股東出現在東芝公司、資生堂、麒麟啤酒公司和東京電力公司等日本各大知名企業前十名的股東登記表里。據《華爾街日報》報道,知情人士向其表示主權財富基金中投公司是SSBT OD05基金的一個幕后投資者。

千葉資產管理給出的名單則直接列出了中國基金投資日本的前十大公司。以2010年9月30日市值計算,其對東京電力公司的投資額位于第十位,投資總額達359億日元,其余9家公司的投資額分別為:對三菱UFJ金融集團的投資額為 920億日元,佳能為745億日元,居第二位,三井住友金融集團為579億日元、日本電信電話株式會社(NTT)為492億日元、三菱為478億日元、日本武田藥品株式會社為455億日元、索尼為416億日元、瑞穗金融集團為407億日元、軟銀集團為371億日元。

即使沒有核危機,

東京電力也并非完美投資標的

盡管東京電力在現金股利派發上一向極為慷慨,除了少數財年因天災取消了分紅外,其在各財年的現金股利派發率均超過26.1%,最高時達129.8%。從這一角度看,東京電力無疑是中投公司全球配置中較佳的標的。但是,拋開地震這一不可抗力的影響,僅從經營邏輯和財務報表來分析,仍可發現對東京電力的投資存在隱患。

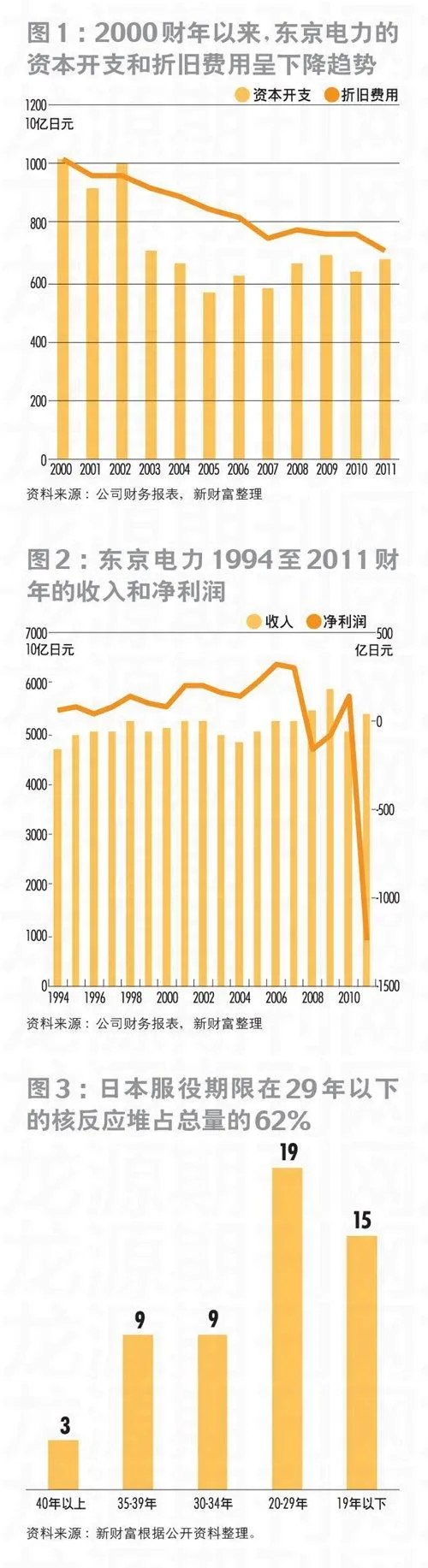

過往塑造東京電力大藍籌形象的兩大支柱是:第一,在進行巨額長期資產投資之后,資本開支和折舊費用均呈現下滑趨勢,資本開支從2000財年的1023.2億日元降至2011財年的676.7億日元,折舊費用也同期從1012.7億日元縮減至702.1億日元(圖1)。而財務報表被美化,凈利潤經營數據和盈利數據均較實際情況更好,凈利潤率從1994財年的1.31%提升至2007財年的5.64%(圖2)。第二,由于較好的經營和盈利數據,東京電力得以憑借“AAA”或“AA”的評級源源不斷地從債券市場汲取資金。

然而,東京電力并非像財務數字那樣完美。

延緩服役期限埋隱患

為了維持資本開支和折舊費用的持續下降趨勢,東京電力采取了保守和不負責任的做法。

首先是延遲反應堆的服役期限。日本共有55個核電機組,平均服役期限為24年,其中,有34個服役期限在29年(含29年)以下,占總機組數量的62%(圖3),總體上并不屬于老化期。東京電力下轄3個核電站,共17個核電機組,平均服役期限為26年,比平均服役期限略久,福島第二核電站和柏崎·刈羽核電站的11臺核電機組的服役期限都在29年以下。

真正老化的機組是在本次地震中嚴重受損的1號機組。福島第一核電站1號機組于1967年9月動工,1970年11月并網,1971年 3月投入商業運行。2-6號機組分別于1974年7月、1976年3月、1978年10月、1978年4月、1979年10月投入商業運行。劍橋大學核工程師托尼羅爾斯頓表示,1號機組的設計非常陳舊,直接復制20世紀60年代第一代粗糙的商業核電站,技術上屬于老式沸水堆機組。東芝核電站設計師后藤政志也曾一針見血地指出:“福島第一核電站事故,除了核電站抗震能力不足外,設備老化是主因。”

一般來說,核電站運營40年為一個周期,1971年建造的福島核電站已處于退役階段。早在地震前的2011年2月7日,東京電力就發布了一份福島核電站核反應堆的分析報告,報告指出核電站存在壓力容器中性子脆化、壓力抑制室腐蝕、熱交換區氣體廢棄物處理系統老化等問題。但是,福島核事故前,東京電力和日本政府都沒有重視這一報告。東京電力為慶祝福島核電站運行40周年,放言“核電站周期可以延長為60年”,原子能安全保安院對此大開綠燈。于是,福島核電站的正式退役被延長至2031年。

為什么熱衷于延緩服役期限?最有說服力的理由是核能發電成本最低。大型工程顧問公司柏誠(Parsons Brinckerhoff)2010年3月發表的數據顯示,核能發電成本在所有能源發電中是最便宜的,約為80-105英鎊/兆瓦時。相比而言,扣除碳捕獲成本后的天然氣電力成本為60-130英鎊/兆瓦時,煤為100-155英鎊/兆瓦時,太陽能為125-180英鎊/兆瓦時,風能為150-210英鎊/兆瓦時,潮汐能155-390英鎊/兆瓦時。

核能發電成本最低,大致勾勒出核電產業“前期高資本投入,后期低運營成本”的行業特征。本次核危機后的相關測算結果顯示,東京電力的12個機組一年就賺了1520億元,而成本僅約3.5%,即只有54億元。

多次被曝隱瞞事故

福島第一核電站的歷史并不光彩。其1號機組反應堆主蒸汽管流量計測的數據,曾在1979-1998年先后28次被篡改。1978年就曾發生過核臨界事故,但一直被隱瞞到2007年才公之于眾;2005年8月,7.2級地震曾導致福島兩座核電站核燃料池溢水;2006年,福島第一核電站6號反應堆又發生放射性物質泄漏。

2000年7月和11月,原日本通產省資源能源廳收到了兩份內部舉報信。信中提到,東京電力公司在1987-1995年對下屬核電廠進行維修和檢查時,發現了一些反應堆管道有裂痕,但該公司未按規定向核安全管理部門報告,也沒有及時檢修。同時,該公司還存在“隱瞞事實及提交虛假報告”的問題。

日本通產省為此迅速成立“審查委員會”展開調查。2002年,東京電力公司承認與29起編造虛假檢查報告的事件有關。結果公布后,董事長、社長等5名高管相繼辭職,東京電力也在次年4月之前,關閉了所有17座反應堆以備徹底檢查。其中福島第一核電站一號機組由于未按要求進行安全殼密封試驗而被要求強制關閉一年。

2007年1月,東京電力在向經濟產業省提交的調查報告中承認,從1977年起在對下屬福島第一核電站、福島第二核電站和柏崎·刈羽核電站的13座反應堆總計199次定期檢查中,存在篡改數據和隱瞞安全隱患的行為。其中就包括造成本次福島事故中的緊急堆芯冷卻系統失靈問題。

福島核危機爆發后,彭博社直言:“福島核電站看不到頭的災難背后,是日本核能行業數十年來偽造安全報告、隱瞞死亡事故和對地震危險性估計不足造成的。”

失靈的監管體系

為什么關系民生安危的核反應堆的延遲服役得到監管機構的默認?這源自于日本失靈的核監管體制。美國《華爾街日報》指責:“長久以來,日本官方對核電事故信息披露上的保守作風,是核電安全的一大隱患,這是由立法和監管不力造成的。”

首先,日本核能監管機構分散,容易發生職權懈怠。日本兩大核能監管機構分別是經濟產業省的資源能源廳和原子能安全保安院;分布在原子能安全委員會和文部科學省的原子能研發機構中的核工業、核物理專家也能提供核能最新研究成果,并提出核能相關政策,還能監督核電安全運營。

其次,東京電力等企業與這些監管和監督機構長期以來在人員上“互通有無”。比如,原子能安全委員會由5名委員構成,其中之一是原東京電力高管尾本彰;2011年1月,剛剛退休的資源能源廳前長官石田宣布出任東京電力顧問;東京電力副社長武藤榮則是資源能源廳下原子能安全保安部會的委員,等等。

核危機后,日本政府對核能監管機構進行了“改造”。日本政府在2011年8月15日召開的內閣會議上決定,在環境省下新設分支機構“原子能安全廳”,就東京電力福島第一核電站核泄漏事故對有關原子能安全的行政組織進行調整。日本政府將在8月內開始就此成立準備部門,并于2012年的國會上提出相關法案,爭取于2012年4月成立“原子能安全廳”。

原子能安全廳的設立將分成兩個階段。首先,將經濟產業省下轄的原子能安全保安院分離出來,與內閣府原子能安全委員會等部門合并。同時,將文部科學省的環境監測職能、國土交通省的船舶原子爐限制權限等相關職能交由原子能安全廳,組成一個500-600人規模的機構。其次,在 2012年底以前,將目前正在推進的福島第一核電站事故處理工作,以及能源政策的調整等工作反映到新機構當中,將原子能安全廳的職能具體化。新設立的原子能安全廳將在日本環境省的管轄之下,為了加強政治主導力,原子能安全廳的長官人選將有可能以政治任命的形式,啟用對于核電站較為熟悉的民間人士。同時,日本政府還將在原子能安全廳下設一個智囊機構“原子能安全審議會”。

中投可利用CDS化危為機

中投公司賬面上東京電力的持股市值最低時曾僅為投資額的10%,而這僅是其海外投資的一個案例。中投公司在全球的資產配置包括股票、大宗商品、期貨期權、房地產、私募基金、實業等。客觀而言,任何投資都不可能只賺不賠,對中投公司而言,在應當接受外部考核和監督的硬約束之下,也應該加緊了解和熟悉海外投資市場的游戲規則,在瞬息萬變的市場中及時采取相應策略,彌補損失,或者獲取更大的利益。

在東京電力案例中,如果中投公司在事故發生后第一時間買入其信用違約互換(CDS),不僅可以彌補投資損失,可能還能撈上一票。

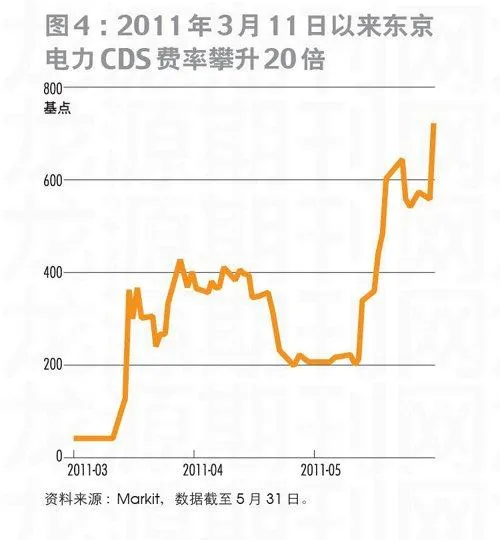

東京電力股價大跌期間,其CDS費率卻開始大幅攀升。Markit的數據顯示,2011年3月11日地震發生后,處于資本市場“震中”的東京電力CDS費率走勢急劇飆升,3月14日其CDS費率收于110個基點,較2011年2月3日的42個基點大幅上升,而在2010年10月份,東京電力CDS費率一直維持在40-50基點間的水平。2011年3月底至4月初,受公共資金注入和國有化傳聞影響,東京電力CDS費率變動收窄。但5月31日,受標普降級影響(BBB降至B+),其費率迅速攀升170個基點至725個基點(圖4)。

有對沖基金賺得盆滿缽滿。如一家洛杉磯的對沖基金—費希爾(Adam Fisher)合伙管理9000萬美元的Commonwealth Opportunity Capital,通過買入東京電力CDS獲取暴利。在核危機之后,東京電力每1000萬美元債務的年度擔保成本飆升5倍,從地震當日的4.07萬美元升至地震后第4天的24萬美元,費希爾不到20萬美元的投資數日內斬獲數百萬美元。

這足以說明,假如投資者不幸于危機前買入了東京電力股票,仍有機會從容糾錯。事實上,中投公司如果能夠及時買入東京電力CDS進行對沖操作,可以大大減少甚至彌補投資股票的損失。