基于博弈分析的河南建筑業產業利益協調機制設計

2011-12-29 00:00:00杜艷華

北方經濟 2011年11期

一、河南建筑業產業的現狀及問題分析

(一)河南建筑業產業現狀

2008年河南建筑業總產值在全國排名第7。2000-2008年,河南省建筑業總產值從452.49億元逐年增加到2824.05億元,平均增速58.23%;同期全國建筑業總產值從10061.99億元增加到62036.81億元,平均增速為57.39%;河南省建筑業增加值從107.09億元逐年增加到588.69億元,年平均增長為53.87%;同期,全國建筑業增加值從3341.09億元逐年增加到11911.65億元,年平均增長為28.50%(數據據文獻計算)。

2008年河南省建筑業勞動生產率在全國排名第13位,跨省完成的建筑業產值排第6,就業人數排名第5,固定資產投資排名第5,建筑業總產值排名第7,總產值連續兩年增長速度都排在前4,河南省建筑業外向度排序為15位。

2008年河南省建筑業細分行業的分布狀況見表1和表2。河南省具有房屋建筑資質的企業數量居多,其中特級房屋建筑總承包企業占全省特級企業的84.9%。在專業承包企業中,具有裝飾裝修資質的企業數量最多,達1225家,占39.8%。房屋工程占總產值的50.07%,土木工程占總產值的35.57%,建筑安裝占總產值的8.79%,建筑裝飾占總產值的2.26%,其他占總產值的6.61%(據文獻計算)。

表1河南省不同專業類別的施工總承包企業構成情況

表2河南省不同專業類別的專業承包企業構成情況 (單位:家)

(二)河南建筑產業存在的主要問題

1.高投入,低效率。2000-2008年(據文獻計算),河南建筑產業的勞動生產率低于第二產業勞動生產率45%;其總產值占GDP的比重一直徘徊在5%-6%之間,對GDP的貢獻率逐漸下滑。河南省建筑業的發展是在同期勞動生產率低于全國平均水平,動力裝備水平高于全國水平,投入資產不斷增加的情況下實現的,這說明建筑業發展仍主要是靠高投入拉動。

2.產業結構單一,細分行業不均衡。河南省建筑業產業結構比較單一,有專業特色的施工企業不多,大部分企業從事的是工業與民用建筑施工,總承包企業從事房屋建筑的比例達到69.2%,特級房屋建筑總承包企業占據河南省特級企業的84.9%。在河南省專業承包企業中,具有裝飾裝修資質的企業數量最多,達1225家,占39.8%。

3.產業組織不合理。2008年河南建筑業總承包、專業承包及勞務分包的比例,逐步調整為3:5:2,沒有形成科學的金字塔型結構。資質結構不合理,總承包企業特級和一級資質僅占14.9%;在總承包類企業中本省三級企業占58.2%,完成的產值僅占19.7%。產業集中度低,2007年全省18家特級企業年總產值為404.8億元,產值在10億以上的企業為36家,50億元以上的為2家。

二、博弈模型構建和建筑業利益分配的博弈分析

(一)博弈模型假定

1.博弈主體假定。一個地區建筑產業結構的形成是在多個經濟利益主體共同作用下完成的。這些主體主要有:地方政府代表利益(地區利益),企業代表私有利益。

2.博弈主體行為假定

(1)經濟人假定,該文把地方政府和企業都歸為經濟現實中的主體,都是經濟人。

(2)自主適應性假定,地方政府和企業都是具有自主適應特征的主體,對外界的刺激能做出合理的反應。

(3)主體行為的一致性假定,假定所有的企業都是同質的,當它們處于相同的行為環境時,能夠做出相同的行為反應,并得到相同的行為結果。

(二)地方政府與承包商的博弈分析

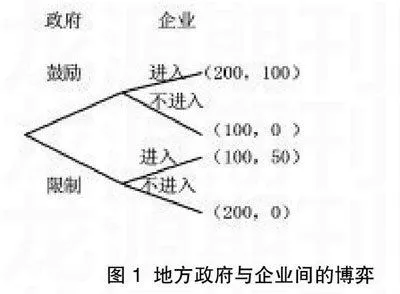

在產業結構形成過程中,政府會采取一定的產業政策和協調機制。在博弈的第一階段,由政府進行選擇,發布明確的產業政策;在博弈的第二階段,由企業做出選擇,如圖1。在(鼓勵,進入)策略下,政府獲得200單位收益,企業獲得100單位收益。在(鼓勵,不進入)策略下,政府因產業政策未全面落實,獲得100單位收益;企業未進入該行業,收益為0。

在(限制,進入)策略下,無比較優勢企業受到私人利益驅使,仍會選擇進入該行業。因產業政策局部被違背,政府獲得100單位收益;企業收益為50單位。在(限制,不進入)策略下,政府由于產業政策落實而獲得200單位收益;該企業配合產業政策,其收益為0。

綜上所述,不管政府產業政策如何,企業都會進入該行業追求私人利益的最大化。因此,該地高利潤或者低門檻的行業競爭會日益嚴重。

圖1地方政府與企業間的博弈

(三)承包商間博弈分析

1.資金約束條件下的博弈分析

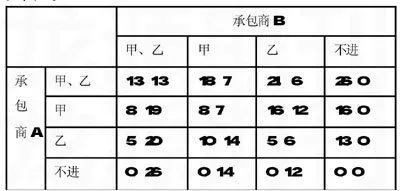

在本模型中,各企業信息是不完全的。 A和B兩企業想進入本地區甲乙兩個行業,且甲行業利潤較高,乙行業相對利潤較低。A和B由于技術、成本不同,比較優勢行業分別是甲行業和乙行業。

假定受資金條件約束,A、B只能進入某一行業,且兩企業產品是無差異的,各自生產同樣多的產品。圖2是A、B兩企業博弈過程的得益矩陣,表格內的數字分別表示A、B兩個企業在不同策略組合下可能的收益。

承包商

圖2受資金約束企業之間的博弈

通過計算,我們得出此博弈模型的貝葉斯納什均衡是:A以(8/13,5/13)的概率隨機選擇甲行業和乙行業,B以(11/13,2/13)的概率隨機選擇甲行業和乙行業。

A的預期收益:EA=8/13×(8×11/13+16×2/13)+5/13×(10×11/13+5×2/13)=9.23。同理,B的預期收益:EB=9.69。政府的預期收益:E政府=EA+EB=18.92。

從(8/13,5/13)和(11/13,2/13)的策略概率分布,兩企業選擇不同策略組合的機率分別為:R(甲,甲)=P{A選甲}×P{B選甲}=8/13×11/13=0.521;同理:R(甲,乙)=0.095;R(乙,甲)=0.325;R(乙,乙)=0.059。A、B同時進入一個行業的概率為:R =R(甲,甲)+R(乙,乙)=0.58。

由此可見,A、B同時選擇一個行業的概率還是比較大的。如上面模型中策略組合以(甲,甲)出現的機率為0.52,遠遠大于A、B其他策略組合。對于利潤率較高的行業競爭就會更加激烈。

2.無資金約束條件下博弈分析

放寬資金約束,假定A、B兩企業有同時進入甲行業和乙行業的資金,其他條件不變,則模型的得益矩陣如圖3。

圖3不受資金約束企業之間的博弈

由此看出,A、B雙方都存在唯一的超優策略“甲和乙”。策略組合(甲、乙,甲、乙)是這個博弈模型的唯一納什均衡——在這個策略組合下沒有他方的配合,A、B單方面改變策略,收益不會增加。所以A和B在此策略組合下不會單方面改變策略。此時,A、B同時進入行業甲和乙,造成有實力的大型綜合承包商的完全競爭。

三、河南建筑業產業內部利益協調機制構建

(一)地方政府與企業利益分享機制

通過政府與企業的博弈分析,企業為了私人利益一般不會理會政府政策的限制。為保證產業整體和細分行業的效率,政府可以建立市場出清制度,降低利潤率較低行業的退出壁壘。比如,對于企業大量集中的利潤率和技術門檻相對較低的房屋建筑行業,政府可降低退出壁壘。對于采取破產清算的企業退出時給予一定補償,鼓勵其改行,引導資本流向利潤率較高行業,從而提高該行業市場質量,促使正當競爭,保證行業效益。

(二)產業政策與企業“比較優勢”相結合機制

通過無資金限制企業間博弈分析,企業基于私有利益的考慮,無論其是否有專業優勢,都進入兩個行業。政府可以通過對不同行業收取不同稅收來平衡行業間效益,引導企業發展自身的“比較優勢”,這樣既體現企業的“比較優勢” 、促進該行業正當競爭,又提高各細分行業效率。在這樣的機制下可以提高行業和企業的效率,增加地方政府和企業的整體利益,從而保證產業的整體效益。

(三)合理的合作競爭機制

通過無資金約束條件企業間博弈分析,如果兩企業都是綜合性承包商,可以選擇兼并發展成特大型綜合性總承包商,或者重組自己的“比較優勢”形成壟斷性專業承包商。如果選擇兼并,就由市場分配兼并企業之間的利潤。對于選擇重組“比較優勢”向專業化方向發展的企業給予一定補償機制,比如在一定的期限內給予稅收優惠。

根據資金約束條件下企業間博弈分析,企業同時選擇利潤率較高的行業的概率較大,其次才是按各自“比較優勢”選擇行業。如果屬于規模不大的綜合性承包商應鼓勵其專業化,比如在一定期限內給予稅收優惠。

(作者單位:鄭州航空工業管理學院土木建筑工程學院)