中國豬肉價格的短期預測模型

2012-01-07 09:14:24邱俊杰李承政

統計與決策 2012年10期

關鍵詞:模型

邱俊杰,李承政

(華南農業大學 經濟管理學院,廣州510642;上海交通大學安泰經濟管理學院,上海200240)

豬肉是中國城鄉居民動物性食物的主要來源之一,其價格變化對城鄉居民生活、生產者和加工經營者收益影響較大,豬肉價格高漲或價格低迷均不利于社會穩定,所以政府歷來對豬肉價格給予高度重視。自2009年2月起,中國豬肉價格開始下跌,2009年4~5月,豬肉價格大幅度下跌,引起社會的廣泛關注。對豬肉價格進行科學預測,有利于政府及時采取一定的措施,保證經濟社會穩定。利用時間序列計量經濟學ARMA模型,可對豬肉價格進行短期預測。

1 理論基礎

1.1 ARMA模型的介紹

自回歸移動平均(ARMA)模型最初由Box和Jenkins創立的一種精度較高的短期時間序列預測方法,亦稱B-J方法。ARMA(p,q)模型表達式為:

其中φ1,φ2…φp為自回歸系數,p為自回歸階數;θ1,θ2…θq為移動平均系數,q為移動平均階數。如果式(1)中的θ1,θ2…θq均為0,則稱其為一純AR(p)過程;如果式(1)中φ1,φ2…φp均為0,則稱其為純MA(q)過程。ARMA模型只能應用于平穩的時間序列預測分析,如果時間序列數據非平穩,則可通過差分的方法將其變換為平穩的,對差分后的平穩時間序列可找出其對應的平穩隨機模型。如果一個非平穩時間序列經過d次差分,將其變為平穩的,然后用一個平穩的ARMA(p,q)模型作為它的生成模型,則該原始時間序列是一個自回歸單整移動平均時間序列,記為ARIMA(p,d,q)。

1.2 時間序列數據的平穩性檢驗

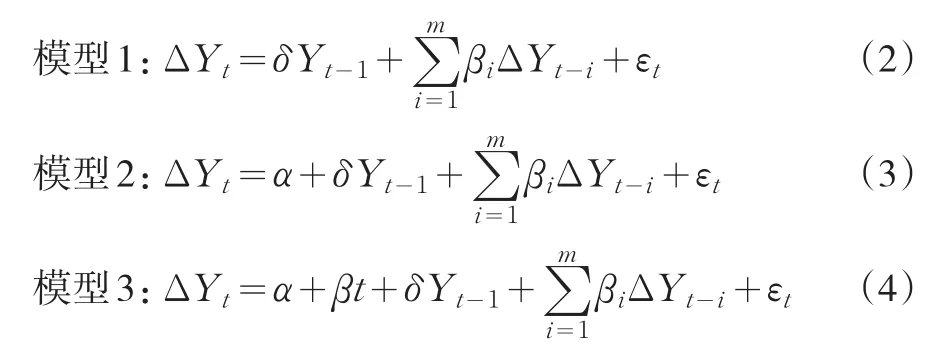

構建ARMA模型之前,首先要到時間序列數據進行平穩性檢驗。Granger發現非平穩時間序列變量會造成“偽回歸”現象,即使變量之間互不相關,回歸仍可能產生很好的統計結果,比如有較高的t值、F值和R2。因此在對時間序列數據進行回歸之前,首先要進行單位根檢驗(Unit root test),以檢驗其平穩性,只有平穩的時間序列數據或具有協整關系的時間序列數據,才能進行回歸分析。對時間序列數據進行平穩性檢驗常用的方法主要有Dickey-fuller檢驗(簡稱DF檢驗)和擴展的Dickey-fuller檢驗(簡稱ADF檢驗),DF檢驗只適用于一階自回歸的情形,而高階自回歸時間序列應使用ADF檢驗。本文使用ADF檢驗,主要通過一些三個模型完成:

實際檢驗時從模型3開始,然后模型2,模型1。何時拒絕零假設,即原序列不存在單位根,為平穩序列,何時停止檢驗。否則,要繼續檢驗。如果對原序列3個模型檢驗完成,未拒絕零假設,則應對其1階差分進行同樣的檢驗,如果仍未拒絕,則應該對其2階差分進行單位根檢驗,以此類推。

1.3 確定ARMA(p,q)模型的階數p、q的方法

構建 ARMA(p,q)模型,確定模型的階數 p、q是關鍵。通常的做法是通過觀察待估計時間序列的自相關和偏相關圖以及相對應的自相關和偏相關系數,推斷模型各種可能的階數p、q,然后通過模型整體的F檢驗、參數的t檢驗、赤池信息準則(Akaike information criterion,AIC)和施瓦茨準則(Schwarz criterion,SC)來確定ARMA(p,q)模型理想的階數和參數。兩個準則的定義為:

其中e為殘差,n為樣本量,k為待估參數個數。這兩個準則均要求僅當所增加的解釋變量能夠減少AIC值或SC值才在原模型中增加該解釋變量。對應于ARMA(p,q)模型,AIC和SC準則可表示如下:

2 數據來源、樣本描述、原因分析

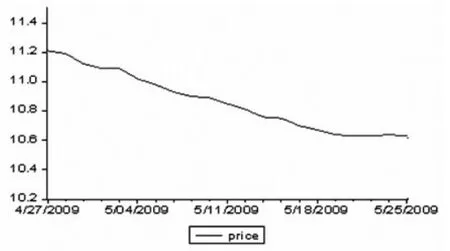

本文使用的中國豬肉價格數據均為國家發改委價格監測中心提供的日度數據,以中國36個大中城市超市、集市豬肉(精瘦肉)每500克的平均零售價格作為全國豬肉價格的近似估計。國家發改委價格檢測中心提供的數據顯示:中國豬肉價格降幅明顯,從4月27日11.21元每500克降至2009年5月25日的10.63元每500克,其價格走勢如圖1所示。

圖1 中國豬肉價格(2009.4.27~2009.5.25)

對于中國豬肉價格下降的原因,目前的解釋主要有以下三種:(1)生豬市場供大于求,供求規律引致豬肉價格下降。周異(2009)通過構建基于繁殖規律的生豬市場供應模型進行預測,結果顯示:2009年春節過后,生豬市場將出現明顯的供大于求,價格將跌至行業成本線以下。(2)4~5月均為中國居民豬肉消費淡季,有效需求不足。通常元宵節過后,中國城鄉居民豬肉消費開始進入淡季,尤其是農村居民,春節前后,農村傳統節日多,農村居民豬肉消費量大;元宵節過后,農村居民豬肉消費大幅下降。有學者對中國豬肉價格波動的研究顯示:以一年為周期,中國豬肉價格呈現一個先高后低再高的U型變化周期,每年3月開始,豬肉價格開始下降,5月、6月豬肉價格降到最低點,7月開始回升,12月到次年2月豬肉價格一般都比較高(李秉龍、何秋紅,2007)。(3)甲型H1N1流感疫情全球蔓延,居民出于恐懼,減少豬肉消費,需求下降導致豬肉價格走低。2009年4月發生在墨西哥人獸共患的甲型H1N1流感(豬流感)席卷全球,世界各地不斷出現豬流感病例,2009年5月10日,中國(四川省)出現第一例豬流感病例。中國居民出于恐懼心理,減少豬肉消費,增加牛肉、羊肉、禽肉等替代品消費。對于以上三種解釋,第一種解釋還需統計數據的進一步檢驗;第二種解釋在一定程度上已經獲得了經驗數據的支持;本文著重對第三種解釋進行檢驗,以判斷甲型H1N1流感入侵是否為當前豬肉價格大幅下降的主要原因。

3 實證分析

3.1 中國豬肉價格序列的平穩性檢驗

構建ARMA模型的一個基本要求是時間序列數據必須是平穩的,從模型3開始檢驗,模型3的ADF檢驗的t統計值為0.150,分別大于不同顯著水平的三個臨界值;緊接著對模型2進行檢驗,其t統計值為-2.405,分別大于不同顯著水平的三個臨界值;最后對模型1進行檢驗,其t統計值為-6.214,分別小于不同顯著水平的三個臨界值,拒絕零假設,此時應停止檢驗。得出檢驗結果,中國豬肉價格序列為平穩時間序列,即為I(0)可直接對其構建ARMA模型。

3.2 中國豬肉價格序列ARMA(p,q)模型

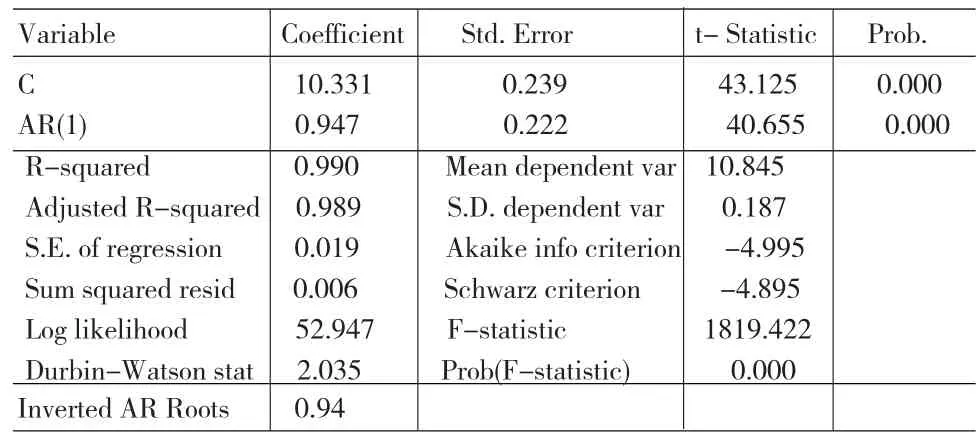

根據本文介紹確定ARMA(p,q)模型階數的方法,通過觀察豬肉價格序列的自相關、偏相關圖,估計p、q的階數,并應用AIC和SC準則及相關計量經濟學檢驗,初步估計結果顯示,中國豬肉價格序列為一帶截距的純AR(1)過程,即ARMA(1,0)。模型的估計結果如表1所示:

表1 中國豬肉價格序列ARMA(1,0)模型

表1顯示:F檢驗顯著,決定系數R2非常高,模型整體擬合得較好。模型的輸出結果為:

通過設置一個虛擬變量Dummy可檢驗中國境內發現甲型H1N1流感病例是否顯著影響國內豬肉價格,以2009年5月10日中國發現第一例甲型H1N1流感病例為分界點,虛擬變量設置原則如下:

加入了時間虛擬變量的一階自回歸模型如式(10)所示:

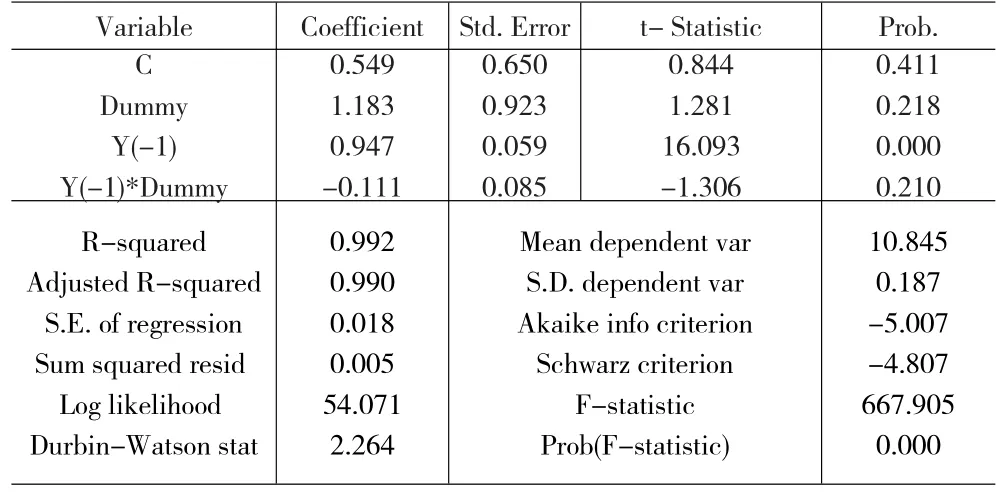

模型的估計結果如表2所示:

表2 中國豬肉價格序列ARMA(1,0)模型估計結果

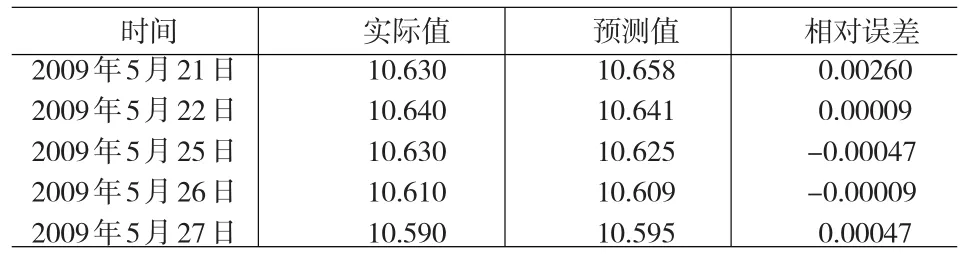

表2顯示,雖然交叉項Y(-1)*Dummy前的系數符號符合預期,但是Dummy和Y(-1)*Dummy前的系數的t檢驗均不顯著,說明中國豬肉價格并沒有因國內出現甲型H1N1流感病例而發生結構性變化,出現急劇下跌的現象。豬肉價格數據顯示,中國病例發生后一周豬肉價格降幅為1.55%,小于病例發生前一周的豬肉價格的降幅1.88%,說明中國豬肉價格并未因國內病例的發生而加速下降。此外,病例發生后一周,豬肉相關的替代品雞肉、羊肉分別上漲0.12%、0.22%而牛肉價格下降0.17%,變化幅度很小,說明居民并沒有因國內病例的出現而急劇減少豬肉消費,大量增加其替代品消費,從而出現替代品價格上升的跡象。因此,可以利用式(9)對中國豬肉價格進行短期預測,預測結果如表3所示:

表3 中國豬肉價格短期預測值與實際值的比較

通過式(9)對中國豬肉價格進行短期預測,結果顯示,預測值與實際值差距很小,表明模型的短期預測精度非常高。實踐中通常不利用ARMA模型進行較長期的預測,因為長期預測的精度往往得不到保證。

4 結論

平穩性檢驗結果顯示,2009年4-5月中國豬肉價格日度數據為一平穩的隨機時間序列且滿足ARMA(1,0)過程。通過設置一時間虛擬變量進行檢驗,結果顯示:中國豬肉價格并未因甲型H1N1流感的入侵而發生結構性變化,因此,甲型H1N1流感并不是引發當前中國豬肉價格下降的主要原因。利用本文構建的帶截距的ARMA(1,0)模型對中國豬肉價格進行短期預測,效果良好,預測精度高。但是出于謹慎的考慮,ARMA模型僅可用于短期預測。雖然,短期內豬肉供給缺乏彈性,但通過準確的價格預測,可提高供給者理性供給的可能性。

[1]周異.基于繁殖規律的生豬市場供應模型[J].華南農業大學學報(社會科學版),2009,(1).

[2]李秉龍,何秋紅.中國豬肉價格短期波動及其原因分析[J].農業經濟問題,2007,(10).

[3]徐少強,李亞敏.參考“一籃子”貨幣的人民幣匯率預測—基于AR?MA模型的實證方法[J].世界經濟文匯,2007,(3).

[4]李子奈.計量經濟學[M].北京:清華大學出版社,2004.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19