HP濾波器趨勢測度方法在稅收經(jīng)濟(jì)中的運用

2012-01-07 09:14:26祝華鳳

統(tǒng)計與決策 2012年10期

祝華鳳

(滁州學(xué)院經(jīng)濟(jì)與管理學(xué)院,安徽 滁州239000)

1 山東稅收結(jié)構(gòu)現(xiàn)狀

山東自1981年開征增值稅和個人所得稅,自1994年所得稅制度改革,采用了九級累計計算法,高收入累計最高稅率為45%,較發(fā)達(dá)國家都尤為偏高,山東當(dāng)年個人所得稅所占總稅收比例為3%,經(jīng)過15年的發(fā)展,這個比例到2008年達(dá)到了6%。2008年3月1日山東正式將起征點提高到2000元,但由于有大量個人稅收在3月1日前應(yīng)征納卻遲遲未到賬,故有大量個人所得稅扔按1600元標(biāo)準(zhǔn)執(zhí)行。據(jù)福建社科院的一項研究結(jié)果表明:目前山東稅收占GDP比例在沿海5省中是最后1位,這與近年來實行的較多優(yōu)惠政策有關(guān),讓利于民確實有利于企業(yè)生產(chǎn)積極性,但也應(yīng)該的辯證的看到不同稅種所帶來的彈性作用存在巨大差異,最好的稅收政策應(yīng)根據(jù)稅種細(xì)化,分析每個單個稅收政策給經(jīng)濟(jì)增長所帶來的效應(yīng)方向及大小,差別采取優(yōu)惠政策,這樣不僅可以豐富稅收、降低民間壓力,同樣會給GDP帶來最大的促進(jìn)效果。

2 實證分析

2.1 數(shù)據(jù)潛在趨勢的HP濾波分離

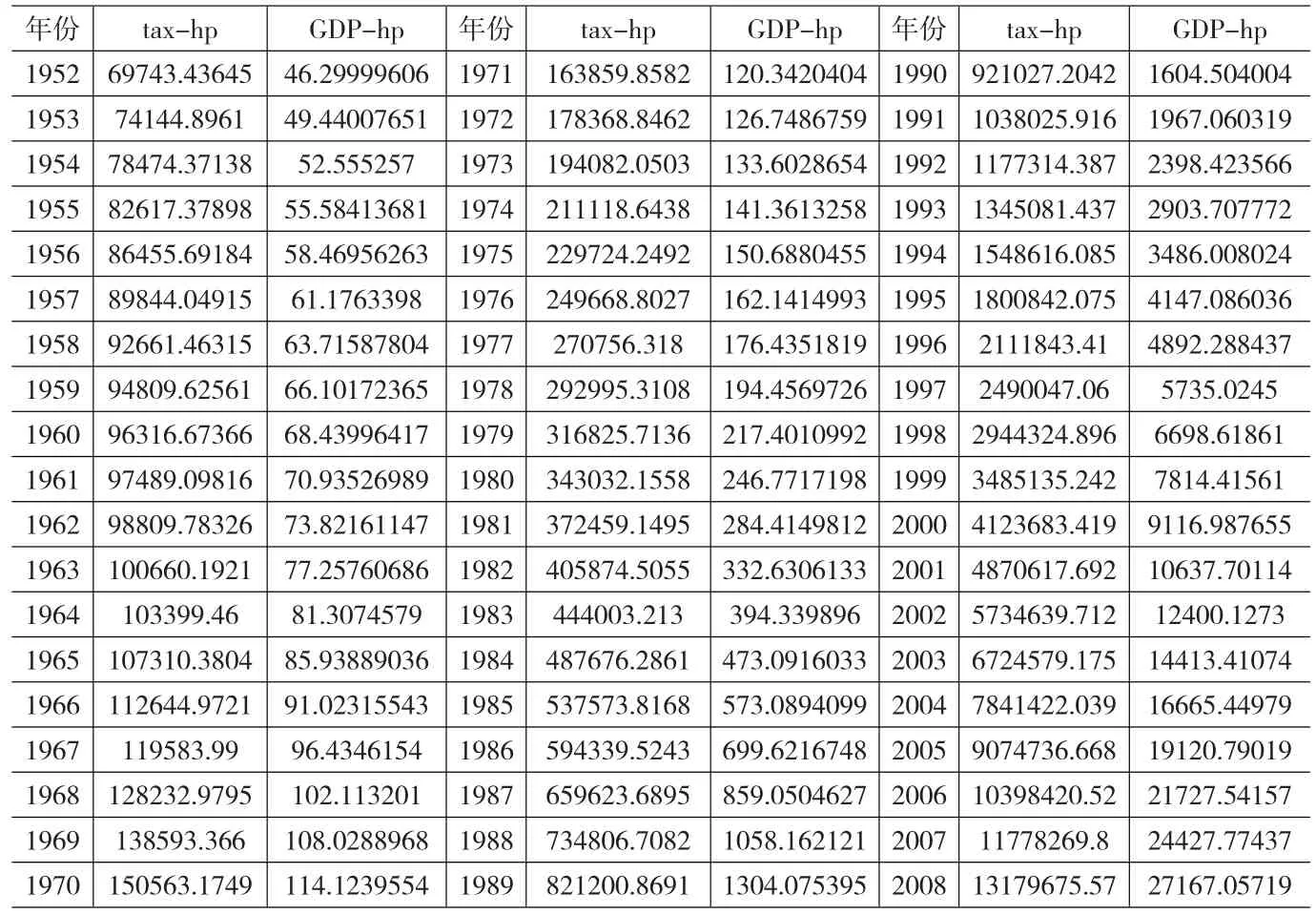

自建國以來,山東稅收收入從1952年的62545萬元增長到了2008年的15335324萬元,翻了近245倍,年平均增長為422%。GDP也從1952年的43.81億元增加到了2008年的31072.06億元,增加了710倍。我國在1978年三中全會后3年內(nèi)打破“財政集中過度、分過于單一”的傳統(tǒng)體制格局,實行了“復(fù)雜”稅種模式。這樣一種規(guī)模龐大且極具政策性的數(shù)據(jù),必然隱含著大量的信息,經(jīng)濟(jì)增長存在一定的路徑,也可以理解為趨勢,故應(yīng)采取方法對數(shù)據(jù)進(jìn)行趨勢分離。在考慮我國稅收與GDP的動態(tài)協(xié)同機(jī)制之前,采用HP濾波器對數(shù)據(jù)進(jìn)行剝離,得到長期趨勢和白噪聲均值為0的平穩(wěn)序列。HP濾波的具體原理如下:

假設(shè)St,a為名義稅收(GDP),St,p為潛在稅收(GDP),St,c為波動稅收(GDP)。如果我們認(rèn)為,St,a的趨勢成分即St,p是一個單位根過程,那么利用HP濾波估算潛在稅收(GDP)的具體作法是,通過最小化

從而將現(xiàn)實稅收(GDP)St,a分解為趨勢成分即潛在稅收(GDP)St,p和周期成分即波動稅收(GDP)St,c=St,a-St,p,T為樣本期。文章中的稅收(GDP)可以用波動成分St,c表示。

表1 HP濾波后的序列長期趨勢

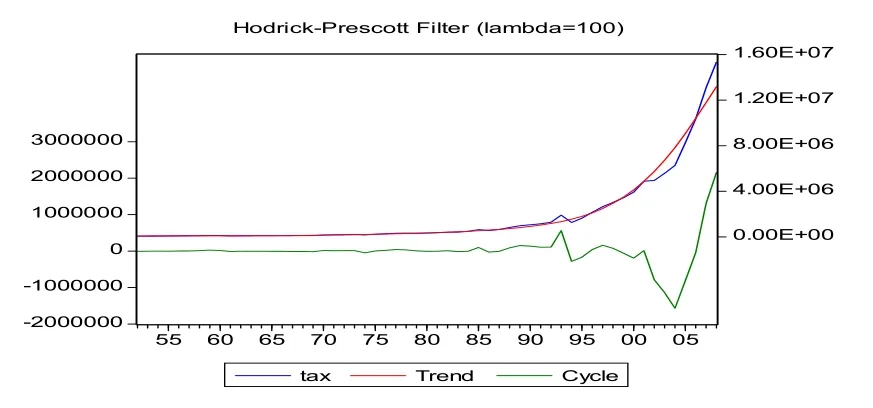

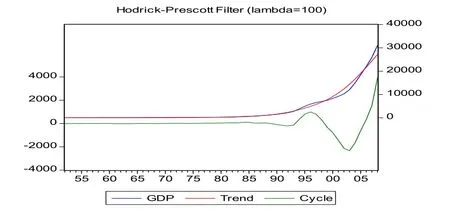

分離結(jié)果由于版面限制,這里得以省略(有需要請聯(lián)系原作者),得到分離出的稅收與GDP的長期趨勢序列tax-hp和GDP-hp。一個偶然的發(fā)現(xiàn):稅收和GDP序列在1990年之前的波動部分St,c一直為0,在90年后這種波動作用逐漸浮現(xiàn),改革開放下的市場經(jīng)濟(jì)體制轉(zhuǎn)軌不僅導(dǎo)致了正常的發(fā)展趨勢增強(qiáng),也使一些潛在的因素得以暴露。(圖1-圖2)

圖1 tax序列HP分離

圖2 GDP序列HP分離

2.2 山東稅收與GDP動態(tài)協(xié)同機(jī)制

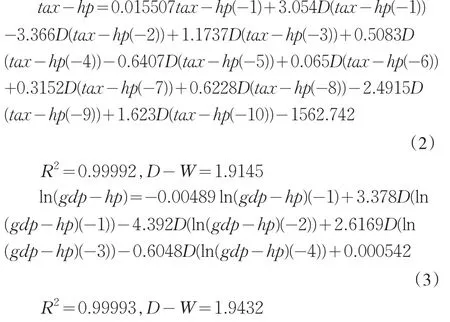

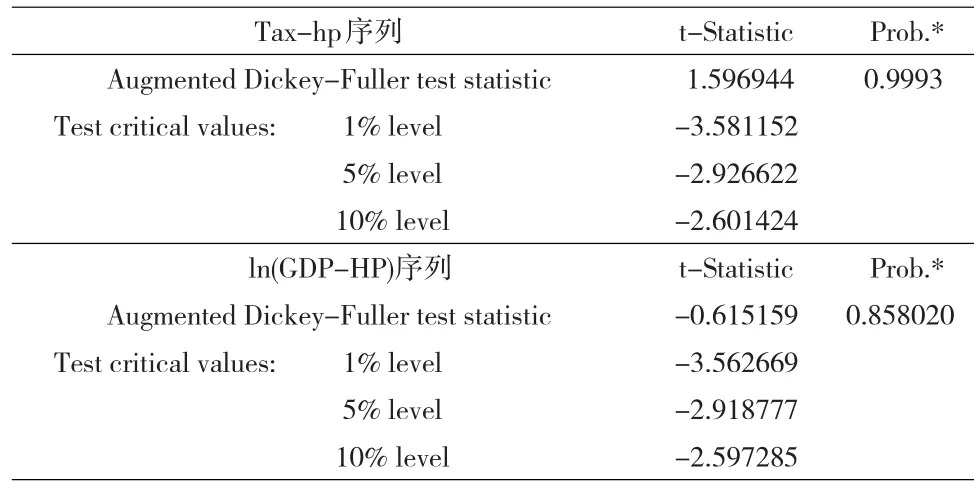

動態(tài)協(xié)同機(jī)制是在一個時間段中,兩個變量互相關(guān)聯(lián)和影響的過程。那么首先就必須對變量之間的協(xié)整關(guān)系進(jìn)行分析。值得注意的是應(yīng)對GDP-HP序列進(jìn)行對數(shù)處理,得到ln(GDP-HP),經(jīng)濟(jì)意義為經(jīng)濟(jì)增長率。表2是稅收和ln(GDP-HP)序列的單位根檢驗結(jié)果,結(jié)果表明兩序列均為非平穩(wěn)序列。并通過方程(2)(3)對單位根模型進(jìn)行檢驗,發(fā)現(xiàn)無論是R2還是D-W檢驗值都顯著良好。R2分別為0.99992和0.99993,D-W為1.9145和1.9432(趨近于2)。

表2 趨勢序列單位根檢驗

在關(guān)于兩序列均是離散序列的前提下,之間是否存在長期協(xié)整關(guān)系是建立VEC模型的前提,johansen cointegration test結(jié)果如表3。在95%顯著性條件下,0個協(xié)整向量的原假設(shè)被拒絕,至少1個協(xié)整向量的原假設(shè)被接受。VEC模型是含有協(xié)整約束的向量自回歸模型,多應(yīng)用于具有協(xié)整關(guān)系的非平穩(wěn)時間序列建模,符合分析結(jié)果。在此以Eviews 5.1進(jìn)行估計,其結(jié)果如下:

表3 Johansen協(xié)整檢驗

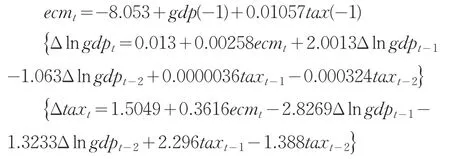

VEC模型與傳統(tǒng)理論模型不同的是:不從因果角度分析兩者之間的變化關(guān)系,而是利用誤差項中的白噪聲所產(chǎn)生的變動對整體模型引起的沖擊效應(yīng)。在計量經(jīng)濟(jì)學(xué)中,對于確定因素的貢獻(xiàn)是易于分析的,但是由于隨機(jī)因素導(dǎo)致的部分現(xiàn)象不可解釋是常見的難題。那么IRF就是利用已有數(shù)據(jù)分析得到的隨機(jī)擾動項,假設(shè)對其引起一個單位的沖擊所將引起的一系列結(jié)果。

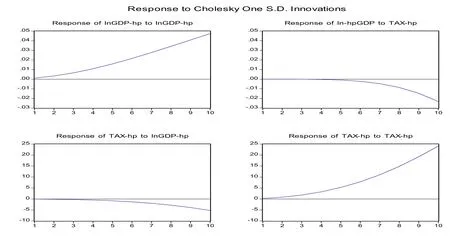

從圖2脈沖響應(yīng)結(jié)果可看出:當(dāng)lngdp序列給自身一個正向沖擊后,gdp增長率毫無波動的以一種持續(xù)上升的趨勢增長,到第10期末,已經(jīng)達(dá)到4.83;當(dāng)給tax一個正向沖擊后,對lngdp的作用在前4期一直保持在0位,第4期后逐漸呈下降趨勢。表明tax在受到外部一個沖擊后,經(jīng)過財政政策傳遞給lngdp序列,帶來負(fù)向沖擊,并且這一沖擊具有持續(xù)增強(qiáng)的反向效應(yīng);當(dāng)給lngdp一個正向沖擊后,對tax的作用在前2期一直保持在0位,第4期后逐漸呈下降趨勢。表明lngdp在受到外部一個沖擊后,經(jīng)過資金傳輸傳遞給tax序列,帶來負(fù)向沖擊,并且這一沖擊同樣具有持續(xù)增強(qiáng)的反向效應(yīng)。

圖3 脈沖響應(yīng)分析結(jié)果

以往眾多學(xué)者對稅收——經(jīng)濟(jì)增長的關(guān)系采取了大規(guī)模的實證,但由于研究時間段的不同、選取樣本地區(qū)的差異導(dǎo)致了結(jié)論的不一致性,這種現(xiàn)狀的科學(xué),因為地區(qū)間存在的經(jīng)濟(jì)、社會、人文及資源稟賦的差異,即使同一地區(qū)由于突發(fā)事件或外界的擴(kuò)散效應(yīng)也會在短時期內(nèi)發(fā)生情形改變。本文所得出的結(jié)論與PLOSSER C I(1992)對OECD國家研究得出的結(jié)果相符,即稅收對GDP增長產(chǎn)生負(fù)效應(yīng)。筆者認(rèn)為:20世紀(jì)下半頁,OECD地區(qū)作為世界主要產(chǎn)油區(qū),人均收入較世界平均水平高,根據(jù)內(nèi)生增長理論的乘數(shù)效應(yīng),這個時候應(yīng)該屬于“帕累托”擴(kuò)展?fàn)顟B(tài),即“多一個單位的資本”會帶來更多的利潤。山東自建國以來,由于其地理優(yōu)勢及科技基礎(chǔ)較其他省份優(yōu)越,故在時間形態(tài)和地理形態(tài)上與當(dāng)時的OECD類似,則研究結(jié)論也自然相同。而其他一些學(xué)者,如Scully(1991)對當(dāng)時全世界100多個國家進(jìn)行面板數(shù)據(jù)分析,由于選取的地區(qū)寬泛,層次差異性較大,研究結(jié)論不具代表性。郭海宏(2010)認(rèn)為在西歐發(fā)達(dá)國家近期發(fā)布了大量的稅收優(yōu)惠政策來引進(jìn)外商投資,但是由于缺乏完善的法律體系進(jìn)行保障,致使出現(xiàn)了外資時有不正常撤資,從而導(dǎo)致稅收對經(jīng)濟(jì)增長發(fā)揮促進(jìn)效用的理想結(jié)果并沒有完全實現(xiàn)。在2008年的一項統(tǒng)計調(diào)查中顯示:在山東半島外資密集區(qū)這一輪外資撤逃事件中,韓國企業(yè)數(shù)量較多,尤其是位于山東半島的韓資企業(yè),據(jù)山東官方數(shù)據(jù)顯示,幾年內(nèi)非正常撤離的企業(yè)已超過200家之多。

[1]梁俊嬌.稅收收入、GDP及我國宏觀稅負(fù)分析[J].中央財經(jīng)大學(xué)學(xué)報,2001,(1).

[2]林秀梅.我國稅種結(jié)構(gòu)與宏觀稅負(fù)的相關(guān)分析[J].稅務(wù)與經(jīng)濟(jì),2002,(1).

[3]董玉婷,董承章.影響中國經(jīng)濟(jì)增長的最優(yōu)宏觀稅負(fù)水平研究——基于狀態(tài)空間模型的實證分析[J].中央財經(jīng)大學(xué)學(xué)報,2009,(2).

[4]郭海宏.歐洲八國稅收負(fù)擔(dān)與經(jīng)濟(jì)增長的關(guān)系研究[J].統(tǒng)計與決策,2010,(1).

[5]李紹榮,耿瑩.中國的稅收結(jié)構(gòu)、經(jīng)濟(jì)增長與收入分配[J].經(jīng)濟(jì)研究,2005,(5)

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

第一財經(jīng)(2021年6期)2021-06-10 13:19:08

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

民生周刊(2020年13期)2020-07-04 02:49:22

數(shù)學(xué)物理學(xué)報(2020年2期)2020-06-02 11:29:24

華人時刊(2018年23期)2018-03-21 06:26:00

Coco薇(2017年9期)2017-09-07 21:23:49

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

紡織服裝流行趨勢展望(2016年2期)2016-05-04 03:47:15